房地产企业资本结构与盈利能力的关系研究

2022-03-02 14:54刘姚潇洋

中小企业管理与科技·上旬刊 2022年1期

刘姚潇洋

【摘 要】近年来,我国对房地产行业的调控与监管日益增强,房地产企业融资成本提高,负债压力高居不下,盈利水平下降。在这种背景下,房地产企业需要通过调整自身经营战略,改善资本结构和经营模式,规避风险,创造利润。论文以R集团为例,探究其资本结构与盈利能力的关系现状,并对优化R集团资本结构、提升盈利能力提出合理建议。

【Abstract】In recent years, China's regulation and supervision of the real estate industry has been increasingly strengthened. The financing cost of real estate enterprises has increased, the debt pressure has remained high and the profitability has declined. In this context, real estate enterprises need to adjust their business strategies, improve their capital structure and business mode, avoid risks and create profits. Taking R Group as an example, this paper explores the current relationship between its capital structure and profitability, and puts forward reasonable suggestions for optimizing R Group's capital structure and improving profitability.

【关键词】房地产企业;资本结构;盈利能力;R集团

【Keywords】real estate enterprise; capital structure; profitability; R Group

【中图分类号】F299.23 【文献标志码】A 【文章编号】1673-1069(2022)01-0148-03

1 引言

资金密集型的房地产行业,对银行等金融机构有着较强的依赖性[1],金融制度改革和房地产行业调控力度的加大将会严重影响房地产行业的未来发展。若房地产企业融资受限,一旦资金流出加剧,资金链不稳定,会对企业资本结构产生较大影响,从而影响财务杠杆,迫使盈利能力下降。因此,本文以R集团为例,通过对其近5年资本结构与盈利能力之间的关系展开研究,探究出其资本结构对盈利能力的影响,并对R集团优化资本结构、提升盈利能力提出建议,为提升我国房地产行业的盈利能力提供借鉴。

2 房地产企业资本结构与盈利能力关系的实证研究

孔维伟、段洪波、苏丹[2]认为上市房地产企业资本结构与盈利能力呈负相关关系,但相关性并不显著。适当的债务资本可以提高企业价值,但过高的债务资本会使企业承受较大的财务风险。当企业举债超过一定限度时,资本结构与盈利能力呈显著负相关。

杜月明、程腊梅[3]认为上市房地产企业盈利能力与资产负债率之间呈负相关,盈利能力与产权比之间呈正相关。上市公司应根据自身情況和特点,选择最优的资产负债率。房地产企业现金流的不稳定会影响财务杠杆,最终传导至盈利能力。故房地产企业需要调整内部结构适应国家政策和新形势,不断优化资本结构。

卢陈镕、任小军[4]认为房地产住宅开发类上市企业的资产负债率与盈利能力呈显著负相关关系,流动负债率与盈利能力呈显著正相关关系,大股东股比与盈利能力呈显著正相关关系。故房地产公司应当控制负债规模,保持股权集中,提升短期偿债能力。

3 R集团概况及资本结构与盈利能力关系现状

3.1 R集团概况

R集团在2003年于福建成立,2016年在香港联交所上市,同年将总部迁至上海,2018-2020年连续跻身中国房地产企业前25强。R集团截至2020年合约建筑面积约725万平方米,新增土地项目50个,全国共计参与247个项目,总土地储备约2 871万平方米,集团有息借款余额718.6亿元。

从表1可以看出,R集团近5年的基本每股收益、每股营业收入基本呈现增长趋势,在2019年达到峰值,在2020年稍有下降。每股净资产在近5年一直呈现上升趋势,于2020年达到峰值。而平均市盈率在2017年达到最高,2017年以后呈现逐年递减趋势。

3.2 R集团资本结构与盈利能力的关系现状

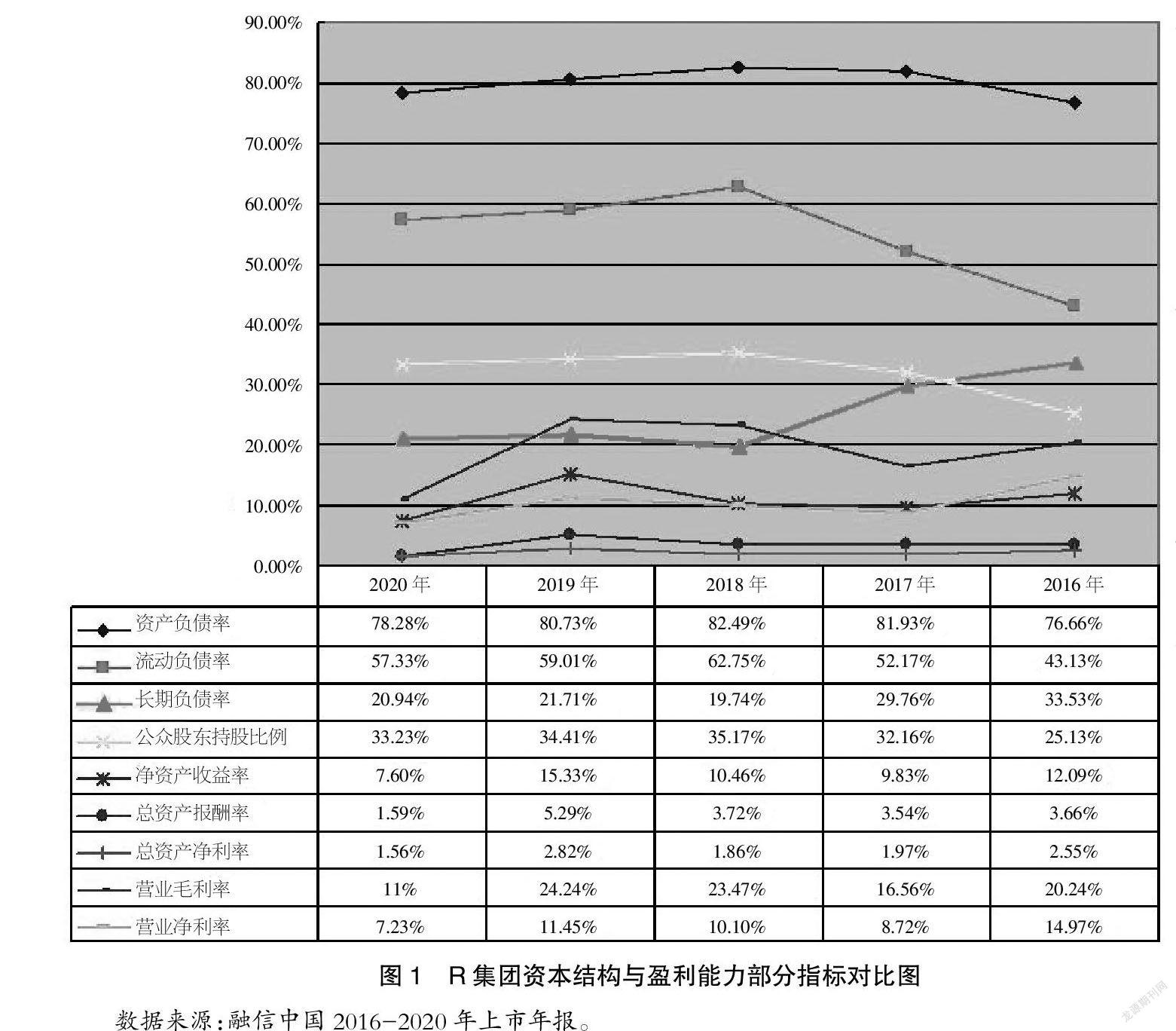

为更直观地反映资本结构与盈利能力的关系,本文选取了R集团部分衡量资本结构与盈利能力的指标制作折线图(见图1)。

R集团的资产负债率与加权平均净资产收益率、总资产报酬率大致体现了负相关,但关联性并不显著。在资产负债率和流动负债率最高的2018年度R集团总资产报酬率、净资产收益率分别为3.72%、10.46%。在最低的2016年度R集团总资产报酬率、净资产收益率分别为3.66%、12.09%,负相关的趋势在2018年度和2020年度都出现了例外。而加权平均总资产净利率除了2020年度都体现了较明显的负相关。说明R集团高额的负债还是影响了其盈利能力的提升。

①长期借款较大的偿债压力影响了盈利能力的提升。

R集团总资产净利率与总资产报酬率、净资产收益率在2018年未与资产负债率体现一致的负相关性,主要原因是2018年长期负债较大的偿债压力。从图1可以看出,2018年R集团长期负债从29.76%降为19.74%,流动负责比例提高至62.75%,大量长期借款的归还较大影响了R集团的总资产净利率。但2018年本身较好的市场环境及较高的营业毛利率,使得其总资产报酬率与净资产收益率相比2017年都有所提升。

②融资渠道收紧,财务杠杆作用被弱化,财务风险增加。

R集团的长期负债率与总资产净利率呈现正相关关系。但是也可以看出R集团从2016年至2020年长期负债率的下降趋势,同时伴随着总资产净利率的下降。而这也正是房地产在金融端宏观调控政策的体现。R集团在早期融资渠道中前融占据着较大的比例,伴随着2016年的整体上市作为信用背书,其长期负债率一度高达33.53%。2019年后由于地产类信托被全部叫停,融资渠道收紧,R集团传统的项目债权融资手段只能转向单一的开发贷款。在银行额度趋紧,利率上浮的背景下,2018年后R集团长期负债率较往年呈现较明显的下降趋势,同时伴随的也是其净资产负债率的下降。虽然R集团自2018年以来负债率一直在下降,但仍然位于行业平均水平之上。2020年度,R集团92%的净负债率和1.7的现金短债比均达标,但剔除预收账款后74%的资产负债率仍然高于70%的红线。而R集团在偿债资金方面主要依赖美元债,其外债利率高于10%,内债的利率也高于行业平均水平。从其资本市场盈利能力可以看出,虽然R集团负债对盈利能力提升有着杠杆作用。但是高负债率且流动负债比例的上升,还是带来了较大的财务风险,财务杠杆作用被弱化,其盈利能力指标在2020年度全面下降也正说明了这点。显然,R集团利用高负债、高杠杆来获取高收益的时代也将宣告结束。

③高周转经营,放大经营杠杆,经营风险增加。

房地产行业在土地红利消失以及融资端受阻后,普遍采取了高周转的经营模式,以此维持自身的盈利能力,R集团也不例外。但高周转的经营模式是对房地产企业经营能力的极度挑战。在市场行情上行的环境下,R集团可以凭借高周转模式,提升存货周转率,快速去化,充分盘活现金流。而一旦市场行情转为下行,存货去化受到阻碍,粗放型管理中出现的经营效率、费用控制、产品质量等问题就会被无限放大。R集团无法从销售回款中获取充分的现金流,而前期大规模的扩张又不断增加资金投入成本,加上负债融资的困难,经营风险的上升使得企业面临整体风险的加剧。

④上市后股权稀释,代理成本增加。

R集团自2016年上市以来其公众持股比例呈现上升趋势,而其第一大股东的比例也同时呈现下降趋势。公众持股比例的上升代表着R集团股权的分散与稀释,其净资产收益率也大致呈现了这个趋势。股权的分散也意味着代理成本的提高,虽然R集团第一大股东的股权比较稳定,但或多或少也对盈利能力的下降产生了影响。

⑤预收账款增幅减缓,集团扩张放缓。

R集团2016-2018年预收账款增幅分别为107.96%、96.70%、55.08%,但是其2020年预收账款仅增长7.98%,增加48亿,2019年甚至减少了37亿。从R集团预收账款的变化,可以明显感受到集团经营理念的变化。2016-2018年R集团主要为了扩张规模,预售房款持续增长,但是2019年受到市场行情影响可以明显感受其扩张的放缓,同时随着自持房产比例增加,其未来经营模式也会发生较大的变化,R集团的盈利能力将受到一定影响。

4 R集团资本结构优化,盈利能力提升的策略

4.1 调整资本结构,降低资产负债率

R集团高于行业平均负债水平的资本结构带来了极大的风险,而R集团也踩中了“三道红线”中的一道。过高的负债势必影响盈利能力的提升和利润的增长。降低资产负债率至合理水平,转为更稳健的经营是R集团今后所要做出的转型。

4.2 丰富融资渠道,降低流动性风险

R集团长期负债率与盈利能力有着较为明显的正相关关系,前期项目层面更多通过信托融资、开发贷款等长期借款,盈利能力较高。而近5年来短期负债比例增加,长期负债减少,加之融资利率的增长,也会给R集团带来较大的短期偿债压力。未来R集团可以借助良好的信用和上市的资本市场扩充融资渠道,降低流动性风险,更多利用内部盈余融资降低成本。项目资金上除了信托贷款转为开发贷款外,也可以更多采取供应链融资。利用内部债券市场进行ABS融资、保理融资,最终形成内部盈余、传统银行贷款、内外部债券市场、公开股票市场等多种融资渠道。R集团可以调整负债结构,适度增加长期负债所占比重,削弱对银行贷款的依赖性,保持资金链的稳定性,维持盈利能力的最大化,也可以考虑引导多元化的投资主体加入,例如,积极与机构投资者建立合作,丰富集团资金链,还能对股东形成制约,更加有利于集团的健康发展[5]。

4.3 稳健经营,注重成长性,减缓扩张速度与规模

R集团当前盈利能力的下降也存在扩张速度太快的原因。R集团多次竞得的高价地块使得资金链紧张。而在面对当前房地产调控政策和未来房地产市场前景不明的情况下,新项目利润微薄甚至亏损。在房价增速放缓、市场行情渐趋合理、刚需购房比例增大的情况下,R集团需要选择更为稳健的经营战略,注重企业的成长性。稳步扩大项目的开发规模,减缓扩张速度,注重产品品质及口碑,从而增加经营利润,以此提升在资本市场的信用评级,降低融资风险和融资成本,实现良性循环。

4.4 逐步赎回股权,降低代理成本

R集团自2016年上市以来,其大股东持股比例呈现下降趋势。IPO能为R集团带来大量资金,但也会造成大股东股权的分散,代理成本的增加。R集团第一大股东在未来现金流充分的情况下,可逐步赎回股权,增强企业控制力,保持原有的发展路线,从而降低代理成本,提升盈利能力,同时也能给公开市场释放现有股价被低估的信号。

4.5 强化账款管理,提升资金使用效率

预收账款是房地产企业主要收入资金来源,应付账款是主要成本支付账款。因此,为提高资金利用效能,加快资金周转速度,R集团应重视对预收账款、应付账款的管理。首先,应进一步完善信用审批制度,从业务流程和绩效考核入手,将销售和回款挂钩,从而促进信用制度的落实。其次,要创新账款管理方式,通过应付账款证券化、应收及预收账款债务重组、引入供应链融资等,有效减少坏账损失,提升资金回笼速度,获得二次融资,盘活现金流,使风险得以转移。再次,可引入智能收款减少差错,并建立科学的款项催收制度,通过合理合法的催收手段,提升资金使用效率和账款的周转速度。最后,改变账款管理重心和理念。未来随着自持、商业地产比例的增加,R集团预收账款比例也会逐步向应收账款倾斜,改变原有账款管理理念和重心,也能加速资金周转速度,為盈利能力提升打下坚实基础。

5 结语

对于房地产企业来讲,只有保持资本结构的合理性,才能保持稳定的发展状态,有效增强自身的市场竞争优势。因此,R集团要合理优化负债结构,控制负债规模,降低资产负债率,调整股权比例,强化预收账款、应付等短期流动负债管理,提高资金使用效率,从而使资本结构趋于合理,提升企业的盈利能力。

【参考文献】

【1】王静,张悦.资本结构与盈利能力的关系分析——基于房地产行业上市公司的实证[J].东岳论丛,2015(2):140-146.

【2】孔维伟,段洪波,苏丹.资本结构与盈利能力关系——来自房地产上市公司经验数据[J].财会通讯,2012(4):64-65.

【3】杜月明,程腊梅.资本结构与盈利能力的关系——以A股房地产上市公司为例[J].科技创新与生产力,2017(12):3-6.

【4】卢陈镕,任小军.房地产企业资本结构与盈利能力的关系研究

——基于住宅开发类上市公司的数据[J].生产力研究,2018(9):82-86.

【5】赵海平.我国房地产上市公司资本结构与经营业绩关系实证研究[D].太原:山西财经大学,2010.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28