传统造价咨询与全过程造价咨询模式比较分析

2022-03-03 17:55何立波

中国房地产业·中旬 2022年1期

何立波

【摘要】建筑工程中全过程造价管理是项目管理的重要内容之一,为了保证项目投资在合理的范围之内,本文通过实际的工程案例,进一步的阐述和完善了全过程造价咨询模式对整个项目管理的实用价值和借鉴意义。本文以汇城建筑工程项目为案例,首先通过理论阐述了工程造价的具体概念内涵、相关的工程造价基础理论,为后续的分析奠定理论基础。最后,结合汇城项目执行过程中在不同阶段的工程造价管理情况,指出了该项目在工程造价管理中存在的不足和问题,结合理论分析工具,明确了全过程造价管理相对现阶段的工程造价管理具有的明显优势,为项目管理提出了相应的管理措施和建议。

【关键词】全过程;造价管理;传统造价管理

【DOI】10.12334/j.issn.1002-8536.2022.02.013

1、相关理论介绍

1.1工程造价

1.1.1工程造价的含义

工程造价的涵义有广义和狭义之分。广义的工程造价指的是与建筑工程相关的各类固定投资和无形资产。固定资产投资指的是用于工程建筑建设开发而产生的各类实际及预期的投资综合。无形资产则是在工程建设过程中用于支持建设活动的各种非实体的资产总和。狭义的工程造价则是单指完成工程的总造价以及建筑工程中的建筑安装费用的总和。

从上述的定义中我们可以看到,建筑工程的工程造价反映的是建造一个建筑产品发生的费用,这些费用是建筑产品在市场上的具体反映,形成了建筑产品的价格。其中,构成的部分如下图(图1)所示。

1.2工程造价的基础理论

这一部分的内容是结合了前面的基本理论,形成了工程造价的基础理论。该部分的基础理论是在工程造价分析中常用的基本工具。下文就这些内容做出详细的介绍。

1.2.1价格原理

价格原理是经济学中的基本概念。马克思主义经济学中认为价值的形成由两部分组成,一部分是用于生产商品的物质生产资料的总和,另一部分是劳动者使商品价值增值的过程,即剩余劳动价值。价格则是商品的交换价值在流通过程中的货币体现。因此,价格总是在围绕着价值波动。任何商品的价值也是通过价格来体现的。从价格本身的角度分析,价格是由两个部分组成的,分别是成本和利润。成本是用于生产商品的物质资料的总和,一般盈利的计算方法有社会平均成本盈利率、社会平均工资盈利率等等。

对于企业的盈利率,有以下几种具体的计算方法,见表1。

其中间接费由规费和企业管理费组成。利润是承包商在承包工程中获得的盈利。税金是按照相关的国家法律法规需要交纳的税务金额。直接费分为两个部分,直接工程费和措施费。直接工程费用一般是由机械设备工时费、材料费、人工费等构成。

2、现阶段工程造价管理

2.1现阶段工程造价影响因素

(1)政府管理因素的影响

我国的建设项目统一是在政府的监管下执行的。如果上述的工程造价管理过程中不能得到政府部门的支持和配合,会直接影响到造价管理咨询的工作成效。

(2)当前的工程造价计价模式

现阶段的工程造价,在从业者中普遍存在认知上的误差。从一线的造价员到造价工程师,甚至是项目的管理高层,普遍认为工程造价的本质是套定额。但是,这种认识是十分局限的,不够的。“套”定额的背后,一方面需要深入讨论定额的设置合理性,另一方面还需要对分部分项工程的优化及工程量计算进行准确性核算。

2.2现阶段工程造价管理

现阶段的工程造价管理中存在很多的问题。建筑工程项目的全生命周期包括了前期投资环节、项目实施关节和生产运行环节三个主要阶段。对于不同的阶段,通过工程造价来有效的进行成本和盈利测算是控制整个工程建设的重要手段,即全过程的建筑工程造价管理,与这种分阶段的造价管理模式有很大的区别。现阶段的工程造价管理模式在不同的企业主体、项目阶段都或多或少存在问题,主要陈述如下:

(1)工程决策阶段的造价问题

传统的分阶段的工程造价普遍重视施工阶段的工程预算,绝大多数的管理者认为只要管理好施工过程中的工、料、机因素,就可以对工程整体的造价进行有效管理和控制。

事实上,建设工程的项目运作是具有整体性的,需要从全局的角度进行把握。对于一个拟建设项目,在项目立项的前期,决策阶段的造价是决定整个工程的收益情况的关键环节。

前期的工程投资估算应该充分考虑建设周期问题。对于工程建设项目的计划周期估计偏差加大,会为后期的工程实施以及运营埋下隐患。

前期的工程投资估算中应该充分的进行市场调研,对于工程涉及到的市场因素、技术因素、环境因素等问题应该充分考虑。

前期的工程投资估算汇总应该对可行性研究报告涉及到的技术方案进行认真的经济技术分析论证和比较,编制工程投资评价意见书。

(2)工程设计阶段的造价管理问题

以往的设计环节,注重工程本身的设计问题,工程师在设计过程中并没有深入到现场,导致最严重的后果就是设计脱离了现场的实际情况,最终可能导致设计无法满足施工要求,从而发生设计变更甚至返工的情况,这些都会增加项目的投资预算。

设计环节没有纳入到工程预算管理过程是导致上述问题出现的关键。

(3)工程实施阶段的造价管理问题

工程实施阶段的造价管理是当前的分阶段工程造价管理的重点。一般情况下,施工单位都会进行有效的造价管理控制。存在较多的问题都是和施工管理本身相关联的。因此,该部分的内容这里不再详述。

3、汇城的全过程工程造价管理

3.1全过程工程造价的意义

相比于第1章中的分阶段造价管理,全过程的造价管理就是將分解成的各个阶段的造价管理进行统一的管理。我们从上文的分析中容易看到,由于每个阶段的活动、活动过程和活动手段的不同,对于项目的消耗和资源数量的占用是不尽相同的。这也说明对于一个工程活动的各个阶段来说,由于作业组织方式和效率上的差别,工程造价是不同的。

要科学、有序的控制上述过程,就要对具体阶段的活动进行造价评估,但同时各个阶段之间并不是孤立的存在,需要具体的分析项目活动和活动的联系,从而整体降低和控制项目活动占用和消耗的资源,实现全过程的造价管理。

3.2全过程工程造价的内容

在项目的造价管理过程中,同样需要采用分阶段控制的方法,对具体的项目活动进行造价管理和控制。通过优化阶段性的项目活动,来剔除那些无用的、没有必要的项目活动。

全过程的造价管理控制涉及到两个关键的循环,即全过程的循环和持续改进,以及分阶段的循环和持续改善。全过程的造价管理主要的优越性在于他能够既针对分阶段的具体问题,又能够不断的针对项目整体进行控制优化。随之而衍生出来的工程项目全过程造价管理的核心方法有:

(1)基于建筑工程项目整体的造价确定技术方法;

(2)基于建筑工程项目阶段的全过程造价控制方法。

3.3汇城项目造价管理

汇城项目,项目总占地198409.83 m2,其中住宅地块170911 m2,商业地块27498.83 m2。总建筑面积约88万 m2,其中住宅地块76万m2,商业地块12万m2。

3.3.1汇城项目投资决策阶段的工程造价管理研究

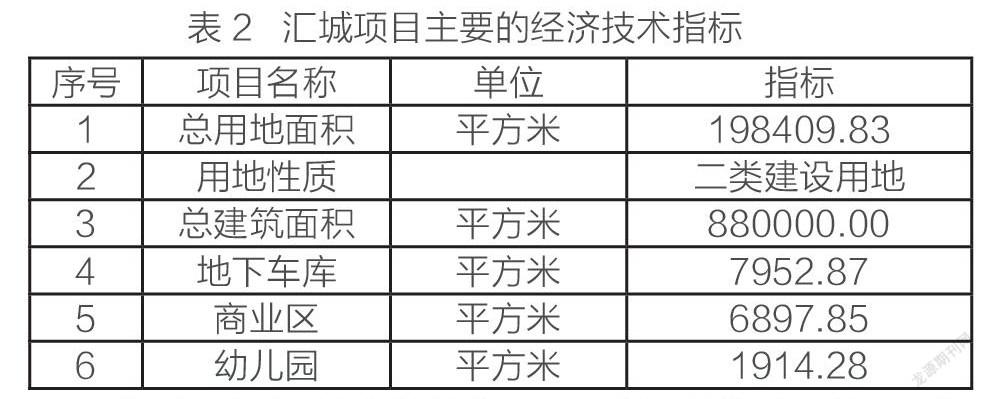

汇城建设前期规划项目总占地198409.83 m2,其中住宅地块170911 m2,商业地块27498.83 m2。小区内布置的高层建筑有4栋。除了上述居民区外,还规划有幼儿园等相关的配套设施。主要的经济技术指标,如下表2所示。

对于汇城项目的投资估算,采用指标估算的方法。即以造价管理部门发布的造价信息作为基本的依据来进行估算,以单个工程或者单项工程为投资估算单位,最终汇总出投资总价的方法。

本文为了进一步的精确估算,把与汇城项目中的09地块北侧楼建设规模类似的项目与之相比较,采用指标估算法将汇城的投资做出了基本的估计,如下表3所示。

在进一步的过程中,为了表现出项目在不同阶段进展情况下的投资详情。上述的估算总价需要进行细化。本文采用了进一步的投资估算表编制来详细表达该阶段的费用。总体上来说,分别从建安、设备安装购置、前期费用、土地成本、监理、预备费等几个方面来细化投资。

3.3.2汇城项目设计阶段的工程造价管理研究

汇城项目在主体结构设计完成后未进行优化,设计单位给出了全部的建筑安装工程估算。从估算表中我们可以看到,建筑规划用地面积是305478 m2,总的建筑面积达到了311999 m2,项目设计完成后的总估价34.21亿人民币。

3.3.3汇城项目竣工结算阶段的工程造价管理研究

工程竣工阶段时,通过竣工结算需要控制的主要点,包括以下方面:

(1)需要依据工程施工过程的相关资料对工程实施过程中的各项进行核对。

(2)对于工程發生的所有变更情况进行统计和核对。

(3)对于工程实施期间发生的索赔,以及结算时要求的索赔,需要追索其时效性。

对于汇城项目而言,竣工结算阶段是整个全过程造价的最后阶段,也是整个工程造价环节不可缺失的部分。对于工程竣工阶段的结算,需要建设方和各个成本方共同核算,全面审查。竣工结算阶段要求设计方和建设单位共同对施工方的施工情况进行验收。对于像超出合同清单外的项目认定,必须在建设方和设计方以及监理方共同认定的情况下进行最终确认。超出合同的工程量和违约条款等,需要按照程序进行审查核算,要求上述过程必须有相关的文件和影像资料等作为必要的证据支撑。

结论:

建筑工程造价管理是贯穿于整个项目的全生命周期的项目管理任务。然而,现行的造价管理措施多是针对于每一个分阶段的工程造价管理,。为此,本文以汇城项目为依托,着眼于项目投资的全过程,分析了不同阶段内的工程造价管理,并就汇城项目自身存在的问题,提出了适当的解决方案。提倡通过工程造价咨询的方式,来改善项目执行各阶段的管理内容,从而提高项目整体的管理水平,达到节约投资的目的。

本文在利用汇城项目进行相关分析时,对造价管理过程中计算的细节未能全部列出,重点在于造价管理对项目全生命周期的管理的建议。因此,后续工作需要进一步的对该部分的内容进行细化。

参考文献:

[1]周磊,段玮玮.建筑项目投资决策阶段工程造价控制研究[J].中国水运(下半月)(4):144-144.

[2]乐剑.基于工程案例分析的造价咨询方设计优化服务研究[J].建筑施工,2019(7).

[3]吴淑利.国外工程造价模式分析及对我国计价模式改革的借鉴[J].交通科技与经济(01):61-65.

[4]赵美云.浅谈国外工程造价管理[J].山西水利科技,2000(2):108-109.

[5]汤小庆.建筑工程造价的全过程控制[J].科技风(7):78.

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

上海人大月刊(2022年4期)2022-04-14

党的生活·青海(2019年7期)2019-09-06

作文大王·低年级(2019年2期)2019-01-23

中国经贸(2016年20期)2016-12-20

中国集体经济(2016年26期)2016-11-19

经营者(2016年12期)2016-10-21

Coco薇(2015年3期)2015-12-24

小学生·多元智能大王(2015年2期)2015-05-25