环保投入对企业绩效的影响研究

2022-03-07 02:48杨素素

国际商业技术 2022年2期

杨素素

摘要:随着经济的发展进步,环境问题已经成为企业发展的一大考虑因素,提升企业的竞争力,实现可持续发展,企业必须既重视经营绩效又重视环境保护投入。环保投入对企业绩效会形成什么影响?本文就企业环保投入对绩效的影响进行分析和研究,促使企业重视绿色发展。

关键词:环保投入;企业绩效

我国的经济正在不断的高速发展,社会也在不断的进步,在各个方面都取得了举世瞩目的成就,国家工业化和城镇化也在加速的推进着,释放需求并且满足需求,为中国经济的成长加入了源源不断的动力。但在经济和社会取得一定成就的同时,环境污染所带来的矛盾与危害也日渐凸显,甚至是大量的污染排放物已经接近或是超过我们环境所能承受的。最开始经济地快速发展是付出了污染环境地代价,那现在环境污染已经显而易见的成为制约我国经济全面发展社会各方面共同进步的一个瓶颈,能源越来越短缺、生态环境变得恶化、还有气候不正常变化更加严重,这些问题都慢慢的浮现出来了。

从《2019中国生态环境状况公报》中我们可以发现,我们的生态环境质量在慢慢的变好,环境的空气质量也有了明显的改善成果,整体生态系统格局稳定,环境风险态势也基本保持稳定,但是我们从报告中还是可以看到,我们国家地级以上337个城市中,环境空气的质量能够达到标准的也不多,只有157个城市,比例仅为46.6%,雖然较去年的35.8%上升了10.8个百分点,但这还是远远不够的,在农村里还是会有黑水和臭水的泛滥,还有冬天的时候雾霾总是很重,城市生活中的垃圾分类问题也没有得到很好的落实与推广,工业园区的整改也十分的棘手等很多问题,所以环境保护和建设还需要很多努力和改进。为了减少环境的负担,政府也在摸索的道路中渐渐的寻找到了经验。在党的十八届五中全会上,增强生态文明建设首次被写入国家五年计划里,会上习近平同志提出“创新、协调、绿色、开放、共享”这五大发展理念,并将绿色发展理念作为我国发展经济的重要指导思想,这位生态环境保护和技术创新指明了一条方向,作为“十三五”至今我国经济和社会发展的重要理念。

一、前期相关研究观点回顾

在研究环保投入对企业财务绩效方面的研究,国内外的研究结果存在着一定的差异,将其进行整理归纳总结大致有两种截然不同的观点:环保投入对企业财务绩效是正面影响、环保投入对企业财务绩效起负面作用。另外还有一种观点认为,企业的环保投入对企业的绩效民营影响。

观点一:环保投入有助于提升企业绩效

大部分研究表明,企业的环保投入与企业的财务绩效是正相关。

的关系,也就是说,环保投入有利于增加企业绩效。最早的研究成果是国外学者在1995年的研究成果,认为环境方面的规制能够为企业带来创新补偿和先发优势,可以弥补上因为环境保护的投入而可能造成的企业生产成本的增加,以此来提高企业的竞争。

我国专家曾经运用我们国家的造纸行业和印刷行业企业为样本,运用回归分析方法得出结论,企业的环保投入对企业的财务绩效有积极方面的影响,环保型的固定资产投资对企业财务绩效的正向影响要比技术研发投资更加明显,且防止污染的投入对企业财务绩效的影响要大于末端治理投资。包刚(2019)选取了2013年到2017年上海市和深圳市的A股上市公司的有关数据,通过实证分析, 最终得到的分析结果是,加大环保资金的投入,就能够促进企业正面发展,再增加环保资金投入有利于增强企业的可持续竞争力。

观点二:环保投入会降低企业绩效

也有研究认为,环保投入对于企业财务绩效具有一定的负面影响,也就是说,环保投入会减少企业绩效。1994年有海外专家研究认为,企业的环保投入增加了企业的生产运营成本,导致减少了净利润,从而其是违背了企业利润最大化的目标的。还有专家在2010年进行了实证分析,研究结果认为,如果企业进行环境治理和保护,那就会影响企业的运营成本,增加压力,所以可能会有不好的影响在企业绩效上产生。我国学者彭峰与李本东( 2005 )认为,环保投入算是企业的一项特殊投资,其目的是为了实现经济、社会、生态这三个方面的共同综合效益,但是最终的结果却是环境效益和社会效益要大于经济效益。

观点三:环保投入对企业绩效没有明确影响

除了上述两种以外,还有部分学者认为企业的环保投入对企业的财务绩效没有明确的影响,或是这两者之间不存在相关关系。在国内,陈雨柯(2018)以2007-2015年我们国家制造行业的上市公司的数据为样本进行分析,得出结论发现企业环保研发的投入对于企业的绩效和企业的行业竞争力并不会产生明显的影响。

二、环保投入概念的理论分析

环保投入是环境保护工作顺利开展且取得成就的必要前提,也就是为环境保护所做的付出和产生的开支。按照大家日常经验总结,环保投入就是企业在环境保护相关工作中产生的花销和开支,然而针对环保投入的定义和界限,全球目前还缺乏明确要求和规定,还有着各种各样的观点和分歧。总结起来,全球研究人员对环保投入的判断大致包括两类:一是把环保投入当作开销;二是把环保投入当作投资。

认为环保投入是开销的研究人员相信,对社会的进步而言,环保投入是企业的一种压力,是为了推动环保的进行而减少污染量、优化生产的造成的花销和开支。不光是环境保护工作会产生开支,污染环境而造成的社会影响同样会造成开支,并且,开展环保管控工作也无法避免相应的管理费用等开支。国内部分研究人员认可这一看法,相信因为缺乏合理的分类模式,把预防污染、管控污染以及后续处理、污染罚款等开销都算在一个大类中,即环保投入。

将环保投入归为投资的学者则认为,此类环保开支是社会固定资产投入不能取消和替换的步骤,同时也是社会经济能够不断进步的关键前提。环保投入是用于改善污染优化生态而投入的资源资金,需要把社会、经济和环境三位一体,综合起来进行考量,在同样的追求大方向上找到最佳的平衡点。假如把环保投入根据结果分类,就包括了限制环境污染开支、事先防止环境污染开支。该分类模式在国内比较普遍,主要是由于此模式和国内政策更贴合。

将这两种观点结合起来看待,能够得出“费用法”是以预防环境污染产生费用为主的,“投资法”就是更加的追求环保投入目的的多元化,因为需要兼顾到经济、社会和生态环境这三方面的共同发展。综合以上,在本文接下来的分析中,更倾向于将环污染防治费用和生态建设投资的总和视为环保投入,这样的定义能够更加全面的表现出企业的环境保护力度。

三、案例分析

本文选择B公司的环保投入作为案例分析对象,分析环保投入对企业绩效的影响。B公司属于中度污染企业,但是公司很重视环境保护,一边在发展经济,一边也同时在追求可持续发展。并且坚持走“创新、协调、绿色、开放、共享”的发展道路,还更加的注重培养和发展创新能力,主动地去开发新型的制造技术和节能环保技术。

(一)B公司环保投入介绍

B公司实施了分三步走三阶段六年计划,分别是第一阶段六年计划2013-2018年;第二阶段六年计劃2016-2021年;第三阶段六年计划2019-2024年。其中,第一阶段计划整个钢厂要实现绿色升级,在原有绿色的基础上,要按照严格限制排放来做进一步的升级;第二阶段计划到2021年公司实现真正助力城市发展规划;第三阶段计划按照低碳、低排、高效的技术路线,与城市高度融合,从而掌握未来其产品制造技术的制高点,实现与环境高融合的绿色制造厂,既促进了产业机构转型又推动了行业的绿色发展。

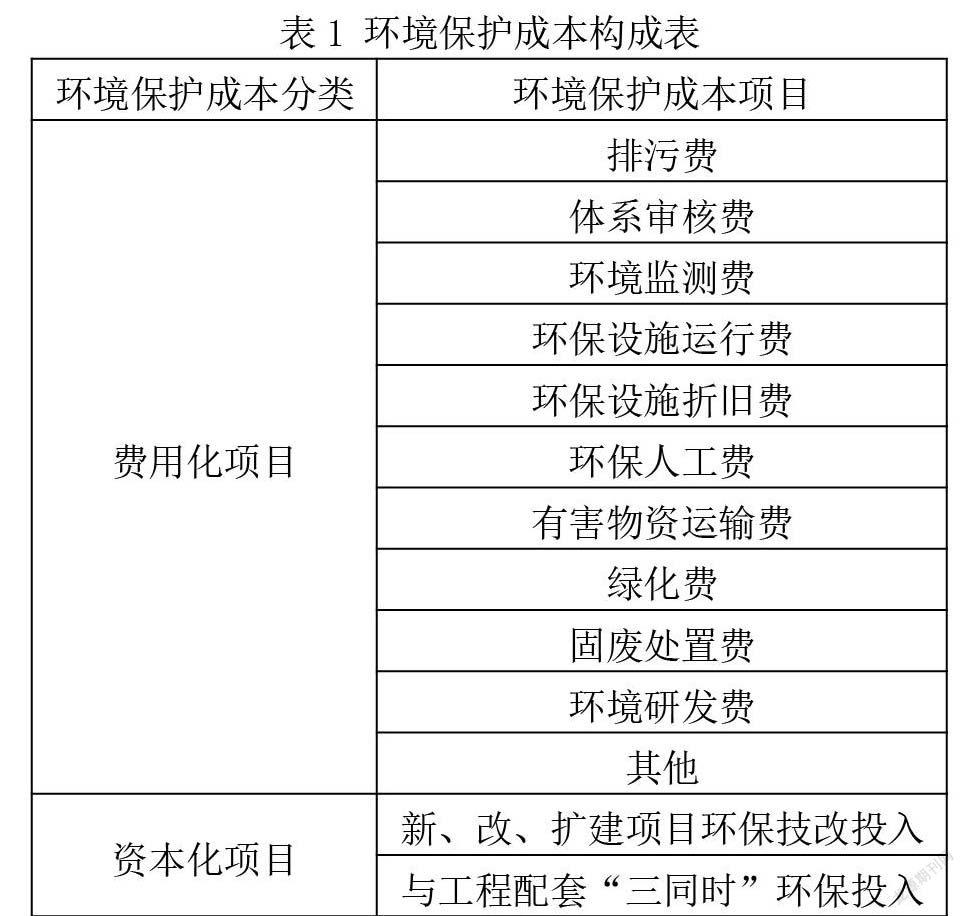

根据B公司《可持续发展报告》可知公司的环境保护成本构成如表1,总体来说包括了费用化成本和资本化成本两部分内容。

同时根据B公司已经发布的《可持续发展报告》可统计出在2013到2019年间,B公司所进行的环保投入情况如表2所示,可以看出2015年新的《环境保护法》的施行对环保的投入还是有很大影响的,对行业绿色发展的越来越严格,B公司每年的环保投入都在增加,在环保方面投入的资金一直保持一个不断上升的状态。而在这整体上升的状态中,又可以发现在2013年到2016年间的增长幅度是比较小比较缓慢的,明显的提升是在2016年以后,2016年以后的增长幅度就变得很大,开始飞速增长。2017年的环保投入为2016年的环保投入的两倍多,是2013年到2019年中增长的最多的一次,可以看到用于减少源头能源污染排放和进行清洁生产的金额投入已经由2013年投入的27.28亿元提升到了2019年的107.15亿元,相当于2013年的3.92倍,说明了在国家政策颁布的同时企业也更加的重视环保的投入。

(二)B公司2013-2019年部分财务绩效分析

将ROA与B公司的总资产增长率、净利润增长率和主营业务增长率结合起来看。从2014年到2017年,B公司的总资产增长率在不断的上升,资产规模不断变大,说明公司在积极的扩张。除了2014年因为政府的补助使净利润有所上升以外,2013年到2016年的净利润率和主营业务收入增长率的变化趋势都和ROA一样是先降后升,而2017年的净利润增长率和2018年的主营业务收入增长率都出现了下降的情况,这说明了B公司公司的长期盈利能力开始有所下降,需要改善它的长期发展能力,因为现在主要是低碳经济的发展模式,所以长期的发展能力需要依靠节能减排、环保降耗,即加大环保投入,加快研发创新才能实现企业的长远发展。

整体来看,B公司受整个行业以及国内外经济波动的影响比较大,且从2018年开始长期盈利能力不足,需要加快转型升级和控制外部因素对经营的影响。

四、研究结论

通过以上分析和研究,本文认为环保对企业来说虽然是一个纯付出且付出成本较高的项目,但从企业的长远发展来看,环保也能够为企业带来效益。从这个案例中就可以看出,环保资金的投入能够帮助从源头上减少污染物的产生、控制能源的消耗、提高污染物的治理效率、加快绿色产品的研发,最终达到企业绩效和竞争力的提高。

参考文献:

[1]包刚.绿色技术创新、环保投入与企业可持续竞争力[J].财会通讯,2019(18)

[2]彭峰,李本东.环境保护投资概念辨析[J].环境科学与技术,2005(03)

[3]陈雨柯.财政分权下“强波特假说”的再验证——企业环保创新和非环保创新的视角[J].商业研究,2018(01)

猜你喜欢

环境(2022年1期)2022-03-12

读者·校园版(2017年13期)2017-06-12

少儿科学周刊·儿童版(2015年10期)2015-11-07

印刷技术·数字印艺(2015年2期)2015-05-15

高中生·青春励志(2009年7期)2009-06-19

百科知识(2008年8期)2008-05-15

语文世界(小学版)(2008年3期)2008-03-22