我国国际航运企业税务筹划浅析

2022-03-14 04:02尚慧靓

交通财会 2022年3期

尚慧靓

(中远海运散货运输有限公司 ,广东 广州 510000)

一、国际航运企业税务筹划的常见方法

(一)专用国际避税方法

航运企业专用的避税方法,是以船舶的境外注册为前提条件实施的国际避税方法。目前,依据国际船舶登记制度规定,需要对船舶所有人、经营人、船名、船舶技术性能等数据进行注册登记,登记机关所在地称为船舶登记港,船舶登记港即为船籍港。 船舶选择的注册地不同,注册程序的繁琐程度、所需时间长短、费用的高低、船舶登记后缴纳的税费也不尽相同,这就为航运企业利用船舶登记进行税收筹划提供了较大空间。

依据各国法律和政策对船舶登记条件的不同规定,船舶登记制度可分为开放式、半开放式和封闭式三种。在采用船舶开放登记制度的国家,船舶登记的限制条件较宽松,船舶营运成本较低,对船舶所有人和船员的要求较自由,变更船东时过户手续较简单,注册国一般只对注册船舶征收一定的注册登记费,注册效率高,也更容易获得资金支持。为了提升企业的国际竞争力,我国航运企业比较倾向选择在境外注册船舶。国际上从事这种开放登记的国家和地区主要有利比里亚、巴拿马、塞浦路斯、巴哈马、百慕大、直布罗陀、开曼群岛等。

在选择船舶注册地时,航运企业需统筹考虑初始注册成本和运营期间收益,结合企业实际业务合理进行税务筹划。该方法效果较明显,目前也没有有效的反避税方法,因此航运企业可以方便合法地将运输收入转移到避税地,从而有效降低税费支出。

(二) 通用国际避税方法

航运企业与其他企业都可以采用的避税方法称为通用避税方法,主要是通过设立海运公司进行税务筹划。随着经济发展的全球化,很多中国航运企业选择走出去来迎合世界经济发展的趋势,即通过改变企业登记注册地改变税收居民身份,从而实现法人居民身份的改变。考虑到BVI、开曼等地的国际贸易便利、避税优惠及风险隔离等方面的优势,这些地方自然成了很多航运企业走出去的落脚点。

2017年7月,伴随着CRS在我国的落地实施,中国税务机关可以更加容易地掌握避税地壳公司的相关资料,更方便地加强反避税的监管执行,昔日的避税天堂压力重重。同年,欧盟发布《欧盟非合作税收管辖区清单》,将64个国家和地区纳入避税天堂“黑+灰”名单,开曼、BVI等地被纳入灰名单。

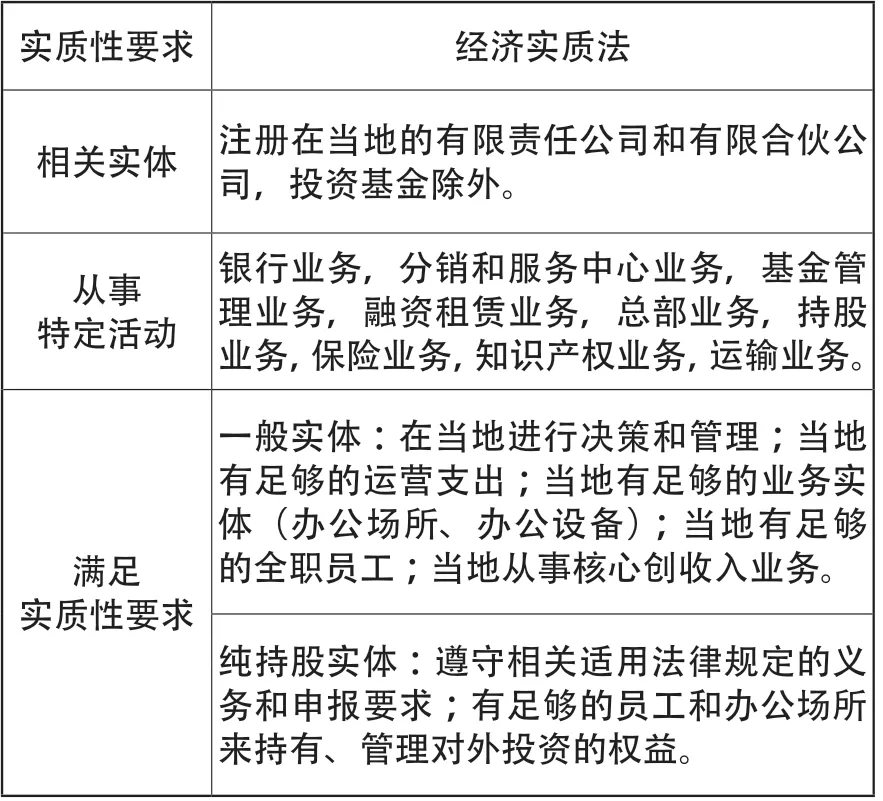

2018年12月,为取得欧盟和OECD的支持,推动BEPS行动的实施,开曼和BVI分别出台颁布了有关经济实质的相关法案,均于2019年1月1日生效,相关经济实质法的内容可概括为在开曼和BVI的“相关实体”,从事“特定活动”,应符合特定“经济实质要求”(如表1所示)。

表1 相关经济实质法

2020年2月,BVI被从“灰名单”中移入“白名单”,开曼群岛、塞舌尔、萨摩亚、巴拿马等离岸司法管辖区,被列入了“税务不合作司法管辖区”,即“黑名单”行列,被纳入黑名单的国家和地区将失去欧盟的支持,在获取欧盟资金时门槛也可能更高。

2020年10月和2021年2月,欧盟理事会分别对名单进行了一次更新, 最新的“税务不合作司法管辖区名单”(黑名单)包含12个国家/地区:美属萨摩亚、安圭拉、多米尼克、斐济、关岛、帕劳、巴拿马、萨摩亚、塞舌尔、特立尼达和多巴哥、美属维京群岛、瓦努阿图。目前中国香港、中国澳门都列于欧盟避税白名单中,在良好税收管制的法律架构和法律实施方面符合欧盟标准。

可以看出,上述法规对于在这些地区注册公司的国际航运企业影响较大,建议有混合业务的航运企业对业务进行全面梳理,剥离非控股业务,采用将集团范围内同类业务进行整合,或将剥离的非控股业务向有经济实质支撑的国家转移等措施来满足纯控股公司要求;同时可注销无需保留的公司,对于有必要保留的公司,可按要求补充经济实质,以避免实质经营风险和其他不必要的损失。

相比较而言,通用国际避税方法风险较大,更容易受到国际反避税措施的限制。

二、航运企业进行税务筹划的建议

(一)宏观政策层面

1.完善双边税收协定,共建良好的税收治理体系。

随着国际税收理论和实践的发展,可以从宏观政策角度进一步完善双边税收协定,从而在满足税务合规要求的同时,为中国的国际航运企业“走出去”提供更多便利和优惠。根据国家税务总局统计数据,截至2020年4月底,我国已对外正式签署107个避免双重征税协定,其中101个协定已生效。在对外签署的税收协定中,我国做出了有利于缔约国间资金流动和贸易往来的规定,提供了一些优于国内税法规定的税收优惠。航运企业可利用双边税收协定,选择合适的子公司注册地,从而有效降低税费负担。

改革开放四十多年的发展,中国已由单纯的资本输入国转变为资本输入国和资本输出国兼具的双重身份。资本输入国和资本输出国在非跨境所得和财产征税权方面的诉求不同,资本输出国更倾向居民税收管辖权,资本输入国更倾向来源地税收管辖权,我国在谈签、修订税收协定时,应兼采来源地税收管辖权和居民税收管辖权,通过对比同缔约国的资本输出和输入情况,确定税收管辖权的立场。

另外,在“一带一路”倡议下,我国需要积极参与国际税收行政合作,和沿线国谈签、修订双边税收协定,使之既有利于维护我国税收利益,提升国内航运企业的竞争力,又能促进经济发展,构建多方共赢的全球税收治理体系。

2.优化船舶回国登记注册政策,带动航运产业链协同发展。

目前,我国在自由贸易试验区设有8个国际船舶登记船籍港,在自贸试验区进行船舶登记不受出资比例的限制,同时可以采用一系列便利化措施简化登记手续。我国可借鉴其他地区税收优惠政策,简化登记流程,使船舶能够方便高效地完成注册手续,并允许这些船舶兼营沿海航线,以促进中资“方便旗”船的回归和在自贸试验区落户,同时带动自贸试验区船舶融资、航运保险、船舶修造等航运服务业产业链的发展。

3.适度放宽香港税务居民认定机制,为国内航运企业提供便利。

如果在BVI、开曼等税收管辖区注册的公司同时也是其他国家或地区的税务居民,则不属于经济实质法中的“相关实体”,不受当地经济实质法规的影响。目前香港税务居民对来源于香港境外所得不予征税,而且税率低、税制比较简单,在税收管辖区注册的航运企业如果可以将香港税收居民证明提供至当地相关税务部门,就可以豁免当地经济实质法案。但是目前香港税务机关对税务居民认定比较严格,完成审核流程花费的时间也较长。建议适度放宽香港税务居民认定机制,为国内航运企业提供便利。

(二)航运企业内部管理层面

1.结合需要合理选择注册地

建议航运企业在选择注册地时既要考虑注册地所在国的税率问题,也要结合企业实际经营情况合理安排。如选择船舶注册地时,虽然五星旗船舶造船的融资方式和渠道单一,需要缴纳较高的关税和增值税,且要求高级船员由中国籍船员担任,但在目前政策下,如果船舶需要经营沿海运输业务,船舶只能注册在中国大陆。

2.及时跟进把控税务合规风险

离岸避税地出台的经济实质法,提高了国际航运企业的运营成本和涉税风险,未来欧盟理事会将每年至少一次继续更新税收管辖权名单,航运企业需密切关注相关名单、持续梳理离岸避税地主体的商业模式,把控潜在风险,及时做出调整,在符合企业经营目标的前提下实现税务最优。

3.用足用好区域性国际税收优惠政策

2020年10月,国务院常务会议决定,在粤港澳大湾区部分地方推广实行国际航运相关税收优惠政策,包括从2020年10月1日起,对以珠三角9市37个港口为启运港、以南沙保税港区和前海保税港区为离境港的水运货物实行启运港退税政策。在港口实行启运港退税政策后,企业办理出口退税无需等待货物离境,就可提前申请出口退税。这一政策将大大缩短企业退税时间,通过加速退税,降低企业成本,减小资金流转压力,进一步促进粤港澳大湾区经济发展。国际航运企业可充分利用区域性税收优惠政策,更好地实现开源节流的目的。

结语

税务筹划是动态持续的过程,航运企业必须从实际出发,统筹考虑,着眼长远发展,同时密切关注国际相关税收政策,从而有效控制国际税务风险,充分利用税收优惠政策,增强企业国际竞争力。

猜你喜欢

潍坊学院学报(2021年4期)2021-11-20

家庭影院技术(2021年10期)2021-11-20

商情(2020年33期)2020-07-23

就业与保障(2019年21期)2019-11-24

当代陕西(2019年14期)2019-08-26

当代工人(2018年17期)2018-12-19

大陆桥视野(2017年9期)2017-08-07

商业经济(2016年11期)2016-12-20

中国卫生(2016年5期)2016-11-12

大陆桥视野(2016年7期)2016-06-13