加快乡村金融发展助力乡村振兴战略实施

2022-03-17 18:33许勇李长征

中国集体经济 2022年2期

许勇 李长征

摘要:改革开放以来,我国乡村金融在保障农村经济发展方面取得长足进步,但依然存在乡村金融服务体制改革和金融服务基础设施建设滞后、农民信用意识淡薄、金融创新不足等问题。通过对年我国主要涉农金融数据的统计分析,提出乡村金融业务发展中面临的主要困境,并以此为基础提出推动乡村金融业务发展的建议。

关键词:乡村金融;乡村振兴战略;建议

多年来,因一、二、三产业结构布局等因素影响,我国经济发展中城乡二元经济结构特征明显(骆昭东2020)。在城乡二元结构下,农业部门金融供给不足与农业投资风险相对较高特点明显,“三农”呈现显著的金融洼地特征。习近平总书记在党的十九大报告中明确提出乡村振兴战略。2021年中央一号文件对新发展阶段优先发展农业农村、全面推进乡村振兴作出总体部署。本文采用2012~2018年我国主要涉农金融数据,统计分析乡村金融业务发展状况,并分析乡村金融存在的主要问题,以此为基础提出推动乡村金融业务发展的建议。

一、我国乡村金融发展现状

(一)我国部分金融机构涉农服务渠道建设状况

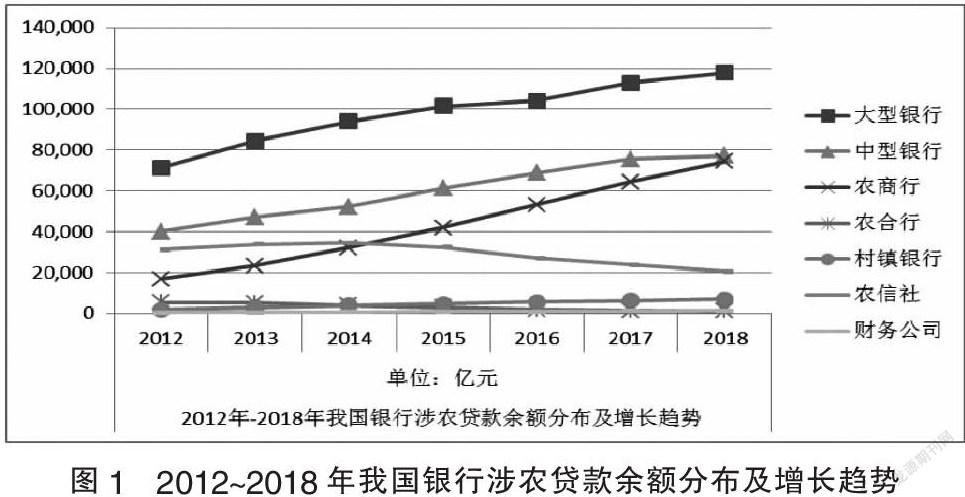

经过多年发展,我国已形成由全国性大型银行①、全国性中型银行②和小型银行③多层次组成的金融体系。由于大型银行、中型银行的服务机构更多集中在城市范围,我们对比分析了小型银行中农信社、农商行、农合行、村镇银行、贷款公司和互助社机构设置情况。

从表1可以看出,农信社、农商行和村镇银行是小型银行中涉农金融服务的主力军。近年农信社股份制改革成效明显,2018年末农信社法人机构数量较2012年下降1115个,与此同时,农商行和村镇银行迅速发展,在一定程度上弥补了大型商业银行逐渐远离农村留下的乡村金融服务真空地带。

(二)我国涉农贷款业务发展情况

从涉农贷款规模来看,中央一号文件持续聚焦“三农”工作等政策导向作用明显。截至2018年末,我国金融机构涉农贷款余额29.27万亿元,较2012年增加12.73万亿元,2012~2018年年均增长率达到10%。大、中型银行和农商行是涉农贷款主要发放机构,农商行的余额增速快于其他机构。

从贷款投向来看,我国涉农贷款投放对象主要有农户、农村企业及各类组织、农村企业、农村各类非企业组织四类,分析期内农户贷款增速最明显。从贷款用涉及农林牧渔业、农用物资和农副产品流通、农村基础设施建设、农产品加工、农业生产资料制造、农田基本建设、农业科技和其他等。2018年末我国农村基础设施建设贷款余额达到5.6万亿,在支持乡村建设、改善农村人居环境方面直到了积极作用。

(三)我国涉农贷款质量统计分析

随着涉农贷款余额的快速增长,我国涉农不良贷款余额呈增长趋势。2012~2018年涉农不良贷款余额分别为0.43万亿元、0.47万亿元、0.57万亿元、0.80万亿元、0.86万亿元、0.97万亿元和1.16万元。农商行涉农不良贷款余额增速明显快于其他银行统计数据,2018年末,其涉农不良贷款规模已超过了大型银行、中型银行,达到3600亿元。

从涉农不良贷款占比来看,农合行在2017~2018有大幅增长,超过其他类别银行统计数据,2018年末农合行涉农不良贷款占比已达到13.5%。

二、我国乡村金融存在的主要问题

(一)乡村金融服务体制改革和金融服务基础设施建设滞后

乡村金融不同于城市金融。受我国农村经济发展水平不高、农业回报周期较长、农民收入水平不高、城乡发展差距持续扩大等因素影响,乡村金融不断被“抽血”供给城市金融发展,农村“融资难、贷款难”供给不足导致乡村金融信贷制等体制改革滞后。同时,国内工农中建等大中型银行对农村设置机构网点和自助设备等域基础设施供给严重不足,金融服务渠道相对有限与农村地区面积广阔、人口分散间的矛盾突出。

(二)农民信用意识淡薄,企业风险防范难度大

改革开放以来,我国大批农村人口流向城市,农村地区居民以中老人为主,整体文化水平不高,金融制度、政策类专业知识缺乏,信用意识淡薄,个人信用风险明显。涉农资产主要以集体用地、民宅、农田、林地等为主,但目前国内涉农资产的缺少统一的评估标准,市场认可度不高,资产流动性不强,农户、农村企业及各类组织等活动主体在融资活动中经常苦于缺少有效担保措施。担保公司、保险公司等第三方增信渠道主要以政府背景和国资背景为主,市场化运行主体参与度有限。

(三)金融创新不足,涉农信贷产品简单

我国农村经济活动相对简单,涉及的金融活动种类很有限,以传统的流贷、固款、个人经营性贷款为主。近年来,随着金融科技进步和数字化经营的推广,工农中建交邮售等国有大行加快了新的信贷产品的开发,但大多仍处于试点推广期,覆盖面很有限。

三、推动我国乡村金融发展的建议

(一)多层次推进乡村金融制度体系建设

一是通过顶层设计,加快乡村振兴的制度框架和政策体系建设,包括政策,财政、税收、金融支持政策和乡村人才培育、农村文化教育事业发展和农村生态建设支持政策等,为实施乡村振兴战略提供可靠的制度保障。二是加快乡村振兴法律体系建设,包括农村宅基地管理、农村集体资产管理等,为实施乡村振兴战略提供法律保障,以保障市场参与主体的合法权益,维护金融秩序的稳定。

(二)加快金融创新,推动农村地区金融整体发展水平

乡村金融产业的发展离不开金融创新。金融创新主要涉及系統平台搭建、金融产品和金融服务创新方面。搭建全国性农村集体产权管理系统、乡村产业数据信息系统以及乡村智慧政务系统。产权交易的市场化可实现了金融资源在全社会范围内的充分流动。统一的产业数据信息系统能把农村土地、林业等“资源数据”转化为“信用资产”,解决信用不对称问题。借助农村地区清产核资、三资平台上线契机,进一步推进产权制度改革,提升乡村金融资源的配置方式和配置效率。金融机构深入研究农村地区经济发展的特点以及农村地区金融规律,分析农户、集体经济组织需求,创新贴近农民需求的产品系统;要依托人工智能、互连网等科技手段,创新服务渠道,改变传统物理网点服务半径有限的不足,达到金融服务方式的创新。

(三)加快多维度立体化风险防范体系建设

通过开展“金融知识扶贫”宣传金融知识,加强农村地区诚信教育,建立健全信用数据体系,树立信用意识,营造良好社会风气,促进农村社会信用体系完善。创新农村土地、林地等资产价值评估方法,培育农村土地、林业资源等产品交易市场,实现生产要素自由流动,最终实现金融风险的市场分担。通过政府资金引导,吸引社会资本参与,组建担保公司或风补基金,培育发展农村保险市场,形成多种担保手段。运用金融科技和大数据分析等手段,构建智能风控系统,创新风险防控新手段。

参考文献:

[1]张立焕,毕宁.金融助力实施乡村振兴战略的路径研究[J].山西农经,2021(03):176-177.

[2]汪云娜.乡村振兴与农村金融创新探析[J].农村.农业.农民(B版),2021(01):39-40.

[3]范方志.乡村振兴战略背景下农村金融差异化监管体系构建研究[J].中央财经大学学报,2018(11):50-57.

[4]李追阳,季雪焦.强化农村商业性金融支持乡村振兴对策研究[J].安徽农业科学,2021,49(04):227-229.

[5]骆昭东.从城乡二元经济结构理论分析金融扶贫与金融支持乡村振兴政策衔接与转换[J].现代金融导刊,2020(10):12-16.

[6]石萌.乡村经济振兴数字化道路与产业模式选择[J].农业经济,2020(12):33-35.

(作者单位:许勇,中国建设银行股份有限公司湖南省分行;李长征,湖南工学院经济与管理学院)

猜你喜欢

知识窗(2019年9期)2019-10-09

故事作文·低年级(2019年9期)2019-09-16

桂海论丛(2017年6期)2018-02-09

青年与社会(2018年1期)2018-01-29

党政研究(2018年1期)2018-01-27

中州学刊(2017年12期)2018-01-23

吉林农业(2018年1期)2018-01-21

经营者(2018年1期)2018-01-18

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

21世纪商业评论(2016年5期)2016-05-19