企业金融资产配置与财务风险

2022-03-21 22:59卞继红杨春生张云会

中国集体经济 2022年7期

卞继红 杨春生 张云会

摘要:文章结合2010~2019年我国A股上市公司数据,分析了企业金融资产配置对财务风险的影响。研究发现,企业金融资产配置与财务风险显著负相关,存在“挤出效应”;但不同的产权性质企业金融资产配置对财务风险的影响不同,国企金融资产配置会加大财务风险也越高,而民营企业则相反。为保障金融支持实体经济政策的实际成效,金融机构及监管部门应加大这方面的查处力度。

关键词:金融资产配置;财务风险;产权性质

2020年8月,泰安股份因投资期货大赚7.69亿元饱受业界争议。上市公司投资理财副业,是否不务正业,离经叛道?事实上,实体企业跨界金融“脱实向虚”的趋势近年来在我国日益凸显,引起了业界的广泛关注。20世纪80年代以来,伴随着全球化和市场化的迅猛发展,英美等发达国家经济相继呈现明显的金融化趋势。而随着近年来我国经济进入结构转型期,传统行业成本上升、产能过剩等问题愈发突出,逐渐下降的企业利润成为实体经济的一大难题,而金融领域的投资收益相对偏高,不少企业出于利益动机进行了金融资产配置。这种投资偏好的改变或多或少地会对企业风险造成一定影响。现有的有关金融资产配置的文献主要集中在的其影响因素及经济后果两方面。而在经济后果方面,企业金融资产配置到底是“挤出效应”更强还是“蓄水池效应”明显,当前的研究结论并不一致。本文拟在结合产权分析的基础上,探讨金融资产配置对财务风险的影响,以期丰富企业金融化的经济后果方面的研究,为抑制企业过度金融化、防范金融风险等提供依据。

一、文献回顾与研究假设

现有大量文献对金融资产配置的动机研究进行了深入探索,大致可分为两类:融资约束动机和替代动机。融资约束动机是指当企业资金充足时通过买入金融资产作为预防性储蓄,而在资金紧张时出售金融资产来缓解现金短缺问题,起到“蓄水池”的功效(Baud等,2012)。替代动机是指企业通过持有金融资产来实现利润最大化的目标,企业通过金融市场投资获取高额收益(黄贤环等,2018)。企业金融资产配置的影响因素主要可以分为内部因素和外部因素。前者围绕着企业内部财务状况(胡奕明等,2017)和公司治理(Sen等,2015)等展开,而后者侧重于从外部宏观环境(邓超等,2017)的层面来考察。有关金融资产配置经济后果的研究主要集中于其对企业实体投资(张成思等,2016、王红建等,2017)、研发创新(刘贯春,2017)、经营绩效(杜勇等,2017)等三个方面的影响。

现有研究发现,企业的金融资产配置可能具有“挤出效应”和“蓄水池效应”。一方面,王红建等(2017)发现,金融资产配置会导致用于固定资产等主业方面投资减少,出现“挤出效应”,显示出一定的“替代动机”;杜勇等(2017)则认为,金融资产的高收益會导致实业投资减少;资源配置理论认为,固定资产等抵押品数量减少时,会使企业偿债能力变弱;加之金融资产本身的高风险,过度配置将给企业引来风险。因此,从“挤出效应”视角来看,企业金融资产配置越高,面临的财务风险越大。另一方面,企业配置金融资产可以更有效利用多余或闲散资金,待有需求时再快速变现,具有“蓄水池效应”(王红建等,2017),是在提前储备以后所需的资金,可以维持较高的变现能力与流动性。来自金融资产的高收益既符合了一定的资金需求,还发挥了挽救实体经营亏损、缓解融资约束的作用,有利于促进企业筹资和偿债能力的增强,从而降低财务风险。但黄贤环等(2018)提出:金融资产短期能够降低企业面临的财务风险,表现为“蓄水池效应;长期则挤出了主业投资,表现为“挤出效应”,提升了企业财务风险。基于上述分析,本文提出以下竞争性假设1。

假设1a:企业金融资产配置额越高,面临的财务风险越大。

假设1b:企业金融资产配置额越高,面临的财务风险越小。

二、研究设计

(一)样本选取与数据来源

本文以2010~2019年我国沪深A股上市公司为研究样本,对初始数据进行了如下几项处理:删除金融业和房地产业的样本;删除数据缺失或异常的样本;删除ST类上市公司,并进行了1%的缩尾处理,最终得到了2248个样本观测值。文中数据均来自CSMAR数据库,采用Stata15进行数据处理。

(二)变量定义与模型设计

1. 变量定义

(1)财务风险。目前,国内外有关度量财务风险的方法主要有财务杠杆、Z-score、破产预测指数等。本文参考Borell(2012)等的研究,采用修正的Z指数来测度财务风险,具体计算公式如下:

Z-score=0.717X1+0.847X2+3.107X3+0.42X4+0.998X5

其中,X1=营运资本/资产总额,营运资本=流动资产-流动负债);X2=留存收益/资产总额;X3=息税前利润/资产总额;X4=股票总市值/负债合计;X5=销售收入/资产总额。Z值越低,公司的财务危机越大,此时企业的财务风险越大,如果控制不当企业可能破产。反之,则表明财务状况良好。

(2)金融资产配置及其它变量。借鉴黄贤环(2020)等的研究,本文将交易性金融资产、可供出售金融资产、持有至到期投资、发放贷款及垫款、衍生金融工具、长期股权投资、投资性房地产纳入金融资产的范畴。另外,参考众多相关文献,本文加入了产权性质、企业规模、财务杠杆、盈利能力、成长性、固定资产投资、股权集中度、现金流量、两职合一、独立董事规模、年度和行业等作为控制变量。详见表1变量定义表。

2. 模型构建

参考张卫国等(2020)等做法,本文构建了以下多元回归模型:

Z-score=α0+α1Finan_ratio+Controls+Year+Industry+ε

三、实证分析

(一)描述性统计与相关性分析

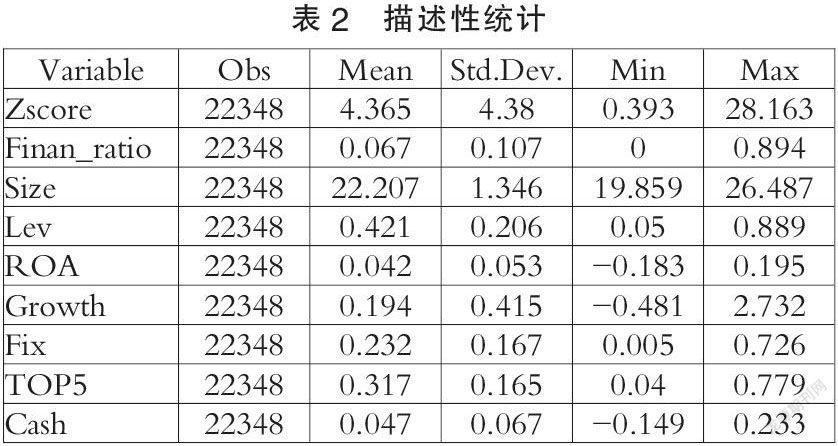

表2报告了主要变量的描述性统计结果。财务风险指标Z-score的最大值为28.16,最小值为0.39,均值4.37,标准差4.38,样本公司的财务风险存在较大差异。解释变量Finan_ratio的最大值为89.4%,最小值0,均值6.7%,样本公司在金融资产配置上存在着两极分化现象。Lev均值0.42,企业平均负债率偏高,最大值达0.889。其余各项指标的均值、标准差等也与大多文献结果向一致。篇幅所限,略去相关分析表。

(二)回归分析

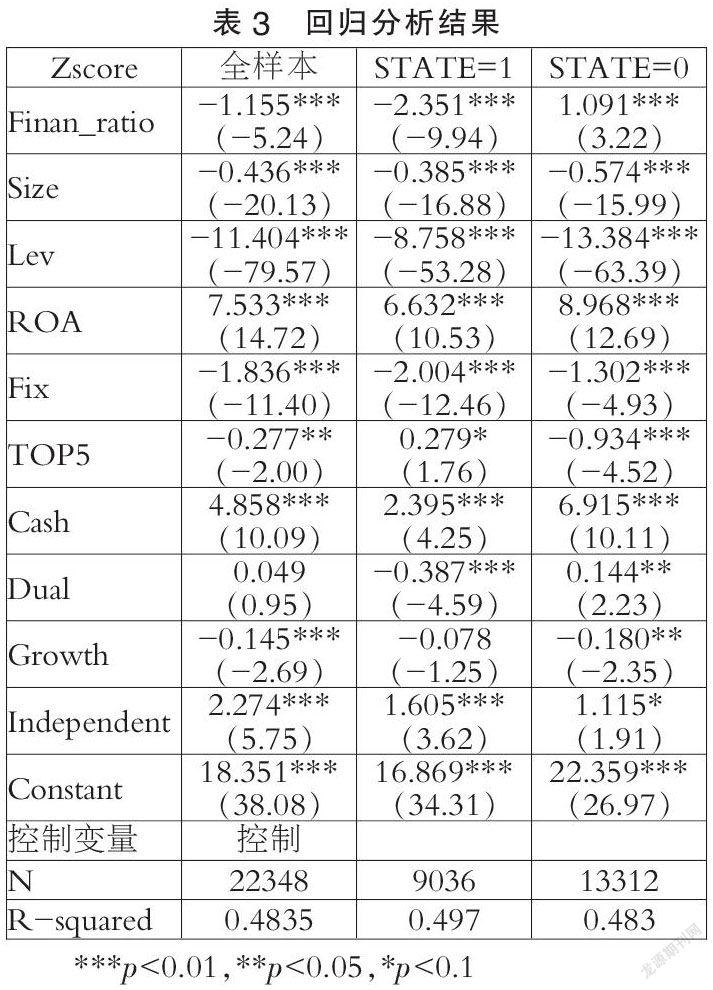

从表3中第二列全样本结果来看,企业金融资产配置与财务风险在1%的水平上显著负相关,表明企业金融资产配置水平越高,财务风险也越高,假设一得到验证。可见,企业持有金融资产具有“挤出效应”,会导致实体投资减少,财务风险加大,这与黄贤环等(2018)等的研究结论一致。ROA、Cash及Independent指标均值1%水平下显著正相关,其余指标则均表现为显著负相关,与学者们的研究结论一致。

(三)进一步分析

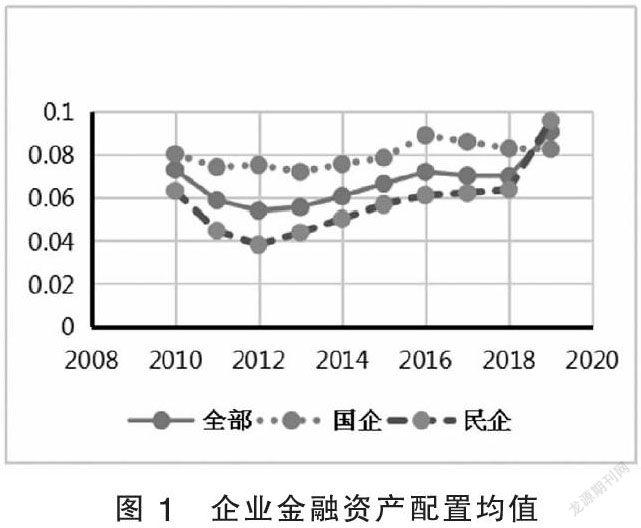

本文从产权性质角度对样本公司开展了进一步的研究。图1中可以看到,从全样本均值来看,2010~2012均值为下降趋势,2012~2016年则又出现上升趋势,2017年则再次下降至2019年后又回升。前几年的下降可能是受2008年金融危机影响的延续,随着经济的复苏,自2012年始,企业金融化程度开始上升。2017年7月,习总书记在全国金融工作会议上指出:金融工作要回归本源,服务于实体经济发展。2017年后再次呈现下降趋势。从产权性质来看,除2019年外,国企的金融化程度均比民企要高。分样本回归结果显示:国有企业金融资产配置与财务风险在1%的水平上显著负相关(表2第三列),即国企金融资产配置水平越高,财务风险也越高,这与总样本结论一致。但是,民企金融资产配置与财务风险却在1%的水平上显著正相关(表2第四列),这表明民企金融资产配置水平越高,财务风险会越低,二者表现出很强的异质性。除TOP5和Dual指标有差异外,其余指标与中样本指标分析结论一致。

四、研究结论与建议

以上研究发现:

第一,从总体上看,持有金融资产越多,或者说金融资产配置额越高,企业面临的财务风险越高,即企业持有金融资产具有挤出效应。

第二,不同产权性质企业的金融资产配置对财务风险的影响具有明显差异。 国企金融资产配置水平越高,能提高收益但财务风险也越高,民营企业则相反。也就是说,国有企业过度配置金融资产具有“挤出效应”,会加剧财务风险,而民营企业适度持有金融资产则更多具有“蓄水池效应”,能够在提高收益的同时降低财务风险。

第三,图1显示,我国企业金融化程度分别在2012年和2016年后出现了拐点,但国企和民企的表现也有差异。这可能是在2012年,党的十八大明确提出大力支持实体经济发展 ,比较而言,国企在获得金融机构资金支持方面的各种优势明显了,而2013年的“钱荒”事件也对国企资金供给影响更大,所以,国企金融化程度在2013年呈短暂下跌趋势。2017年随着十九大提出了“防控系统性金融风险”,一系列政策的出台,国企积极相应号召,资金更多的投入实业,金融化程度一致在下降。

第四,自2012年以来,民企金融资产持有水平呈上升态势,从2012年的3.8%提升至2019年的9.6%,更是在2019年度超过了国企8.2%的水平。 这一方面体现了金融支持实体经济系列政策取得了成效,相对于非上市民企,上市民营企业往往更易成为地方政府政策倾斜的对象,也是金融企业眼中的相对“优质”客户,因此,他们的资金也相对宽松了。但实体经济的整体不振还是导致了部分企业的“驱利”现象,即把资金投向获利能力更强而风险反而相对低的金融产品上,引起资金的“空转”,存在引发系统性金融风险隐患。2020年,为应对疫情,支持“六稳”“六保”工作,金融系统向实体经济让利1.5万亿元,李克强总理在2021年的政府工作报告中也已明确提出“继续引导金融系统向实体经济让利”。从以上分析结果来看,为保障金融支持实体经济政策的实际成效,必须防止部分企业尤其是个别民企,把享受扶持政策获得的低成本资金过度用于金融资产的配置,即“套利”行为。金融机构及监管部门应加大这方面的查处力度,以提高政策实施效果,防范系统性金融风险的发生。

参考文献:

[1]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[2]王紅建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(01):155-166.

[3]黄贤环,吴秋生,王瑶.金融资产配置与企业财务风险:“未雨绸缪”还是“舍本逐末”[J].财经研究,2018(12):100-112+125.

[4]张成思,张步县.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016(12):32-46.

[5]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017(01):181-194.

*本文系盐城工学院大学生创新创业训练计划项目阶段性研究成果。

(作者单位:盐城工学院)

1253501705332

猜你喜欢

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04