税收优惠、投资水平与企业绩效—基于实体经济发展背景研究

2022-03-23 02:24冯敏绍兴文理学院商学院

品牌研究 2022年5期

文/冯敏(绍兴文理学院商学院)

一、引言

从国家经济长远发展角度来看,振兴实体经济对我国经济高质量发展具有重大意义。近年我国经济脱实向虚发展,虚拟经济市场涌入大量资金,导致影子银行急速膨胀、资产价格繁荣,严重减少对实体经济的投资。政府干预可以改善有效需求不足的状况,促进经济的稳定和增长。自2008年金融危机肆虐和国内经济下行,中央首次提出要实行结构性减税政策,相继实施各种税收优惠政策,每年减税规模达数千亿元,减轻了企业负担、激发了市场活力,减税降费政策在宏观调控中的作用持续增强。高税负在一定程度上抑制了企业发展,增加税负会降低投资者的预期收益率,同时减少了可供内部投资的资金,税收优惠作为影响企业全生产要素的重要外因,一定程度上给企业带来税收收益、减轻负担,从而将更多的资金留存在企业内部,给予企业更多的自由发展机会,基于此,本文检验我国税收优惠实施效果。

二、理论分析与研究假设

(一)税收优惠与企业绩效

从20世纪80年代至今,国内外学者研究发现税负过高对企业存在负面影响,主要是由于税负过重影响企业的税后利润及现金流,减少了可供内部投资的资金,抑制了企业偿债能力及投资能力,从而抑制企业绩效。从融资约束角度来看,我国民营企业正面临融资难、融资贵的问题,税负过重更加限制实体经济的发展。而税收优惠是国家通过减少企业税收负担将更多资金留在企业内部,缓解企业融资约束问题,给予企业更多自由发展空间。李传宪等(2020)在研究减税降费的作用机制时发现优惠政策可以通过增加企业现金流量来激发企业的活力[1]。刘行、叶康涛基于2017年增值税率下降研究税率对企业价值影响发现,增值税下降三个点,股东财富平均增长0.3%[2]。减税不仅可以提升短期内总需求,还可以在长期内改善供给效率(申广军,2016)[3]。国家一直提出科技兴国,鼓励企业创新,优惠政策刺激了研发投入,提高了创新绩效,增强企业核心竞争力提高净利润(韩仁月,2019)[4]。税收优惠作为一种政府干预经济发展的主要手段,降低有效税率,调动企业的积极性,激励企业生产运营管理,优化资源配置,通过资金的内生性帮助企业利润提升。因此,本文提出假设1:

H1:税收优惠对企业绩效有正向促进作用。

(二)税收优惠、投资水平与企业绩效

Jongenson在1963年研究了税收与投资的关系,并与Hall(1976)提出新古典投资理论[5]。在经济目前处于低速发展时期,我国推出各种创新优惠政策,激励企业加大研发支出,加快研发成果产出,真正提升国家与企业综合实力(李万福,2016)[6]。但是聂辉华等人(2009)研究东北地区营改增后发现生产效率的提高主要是通过资本投入而非自主技术创新实现的[7]。国家实体经济的发展还是要靠资产性投资,现金流对企业投资决策存在至关重要的作用,税收优惠提升了企业现金流,给予企业更多的自有资金,结合随后我国实施的税收返还、加计扣除等优惠政策,使得企业倾向于投资固定资产等实体项目(毛德凤,2016;刘啟仁,2019)[8-9]。

固定资产投资有利于实现规模经济,更新换代会促使企业采取先进技术以改进生产工艺、扩大生产规模、增加产品种类及数量、提高质量同时降低成本,市场竞争力加强,最终使净利润增加提高绩效水平(杨青芳等,2020)[10]。另一方面,固定资产增多,企业综合实力加强,可抵押资产增多,融资压力变小,吸引更大的投资进入,进一步提升经营绩效。因此,本文提出假设2:

H2:投资水平对税收优惠与企业绩效之间的关系存在中介作用。

三、研究设计

(一)样本选取和数据来源

本文选取沪深上市A股2008-2019年间财务数据作为研究样本,首先剔除观察期间ST类企业样本,剔除金融、保险类公司样本,其次剔除数据缺失的样本。另外本文对连续变量进行1%水平上的缩尾处理以消除极端值的影响,总计得到公司2911家,共计样本14342个。

(二)变量定义

1.被解释变量

本文考量企业实体经营层面的发展状况,采用滞后一期总资产收益率(ROA)来衡量企业绩效,可以综合衡量企业的实际经营情况。

2.解释变量

对企业而言占比最大的税种就是企业所得税和增值税,本文选取所得税优惠(PIT)、增值税优惠(PTT)作为解释变量。

3.中介变量

本文采用资产投资(INV)作为中介变量,现有研究对固定资产投资水平的衡量方法,将本期工程物资、 在建工程以及固定资产期末余额减去上期期末余额作为企业投资支出,再除以企业年初资产总额,以新增投资增量比来衡量企业固定资产投资水平。

4.控制变量

参考其他文献资料,选取对企业绩效与投资有重要影响的因素作为控制变量,包括企业规模(SIZE)、资产负债率(LEV)、前十大股东持股比例(TOP10)、高管持股比例(MHS)、现金资产(CASH)、产权性质(SOE)、存货密集度(IINT)、账面市值比(BM)、管理费用率(MFR)、年龄(AGE),时间(YEAR)和行业(INDUSTRY)作为虚拟变量。

四、实证分析

(一)相关性分析

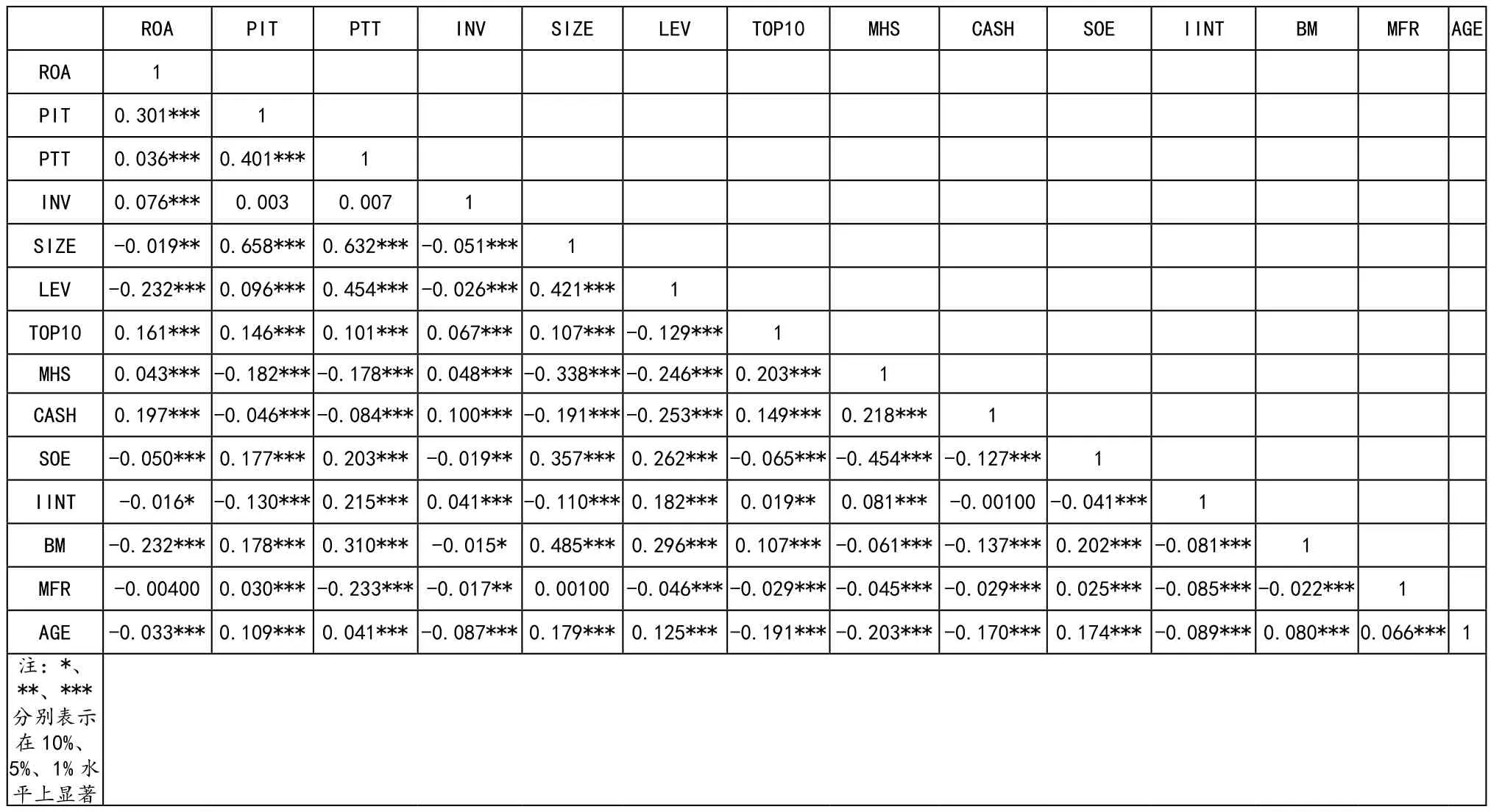

本文对变量进行person相关性检验,从表1中可以看出增值税优惠与所得税优惠与绩效都在1%水平上显著相关,说明税收优惠有利于提高企业绩效,从而初步支持假设1。另外投资水平与企业绩效也显著正相关,说明增加资本性投入可以提高企业绩效。税收优惠与投资水平正相关,但是结果不显著,还需进一步回归检验假设2。

表1 相关性分析表

(二)回归分析

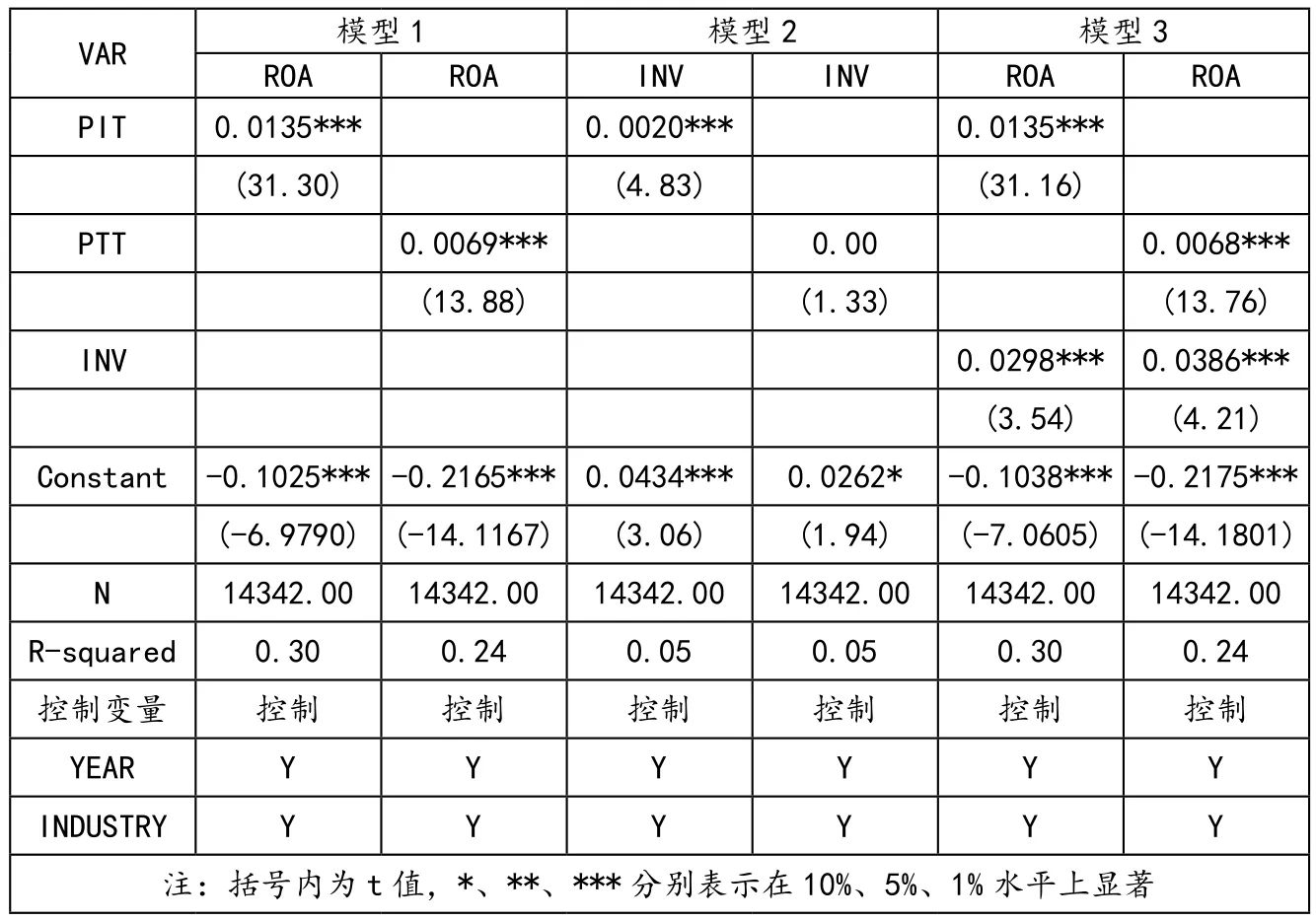

表2中展示回归结果,两种税收优惠均在1%水平上与企业绩效成正相关,即增值税税收优惠与企业所得税税收优惠力度越大,企业绩效越好,假设1得到验证。优惠政策减少现金流出,提高企业自有资金存量,可供企业自由支出,加大在生产、运营、产品上的投入,同时缓解企业的融资约束压力,循环往复,企业绩效不断提高。

表2 回归分析结果

模型2结果显示所得税优惠与投资水平在1%的水平上显著,增值税优惠与投资水平在10%的水平上显著,说明税收优惠既提高了企业绩效,也促进了企业资产性投入,满足了三步法中的第二步。根据模型3来检验投资水平是否发挥中介作用,结果表明税收优惠和投资水平都在1%的水平上与企业绩效显著正相关,说明投资水平在二者之间发挥了部分中介的作用,假设2得到验证。

五、研究结论与启示

本文从实体经济发展角度出发,实证分析了税收优惠对企业绩效的影响,包括增值税税收优惠与所得税税收优惠,并加入了投资水平中介变量,检验了资产投资在二者之间的中介作用。

实证结果表明,税收优惠政策显著正向提高了企业绩效,还可以通过投资水平来间接激励企业绩效。

根据研究结论,本文提出以下政策建议:首先,国家政府层面在继续推行优惠政策的同时应建立严格的考评机制,保证优惠政策的实施效果。其次,对企业而言,长远发展还是要靠实体经济,深入了解国家优惠政策,合理配置资源,提高投资效率,促使企业内生性增长。

猜你喜欢

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

三联生活周刊(2018年34期)2018-09-05

留学(2017年5期)2017-03-29

商业会计(2016年11期)2016-10-20

华人时刊(2016年17期)2016-04-05

Coco薇(2015年3期)2015-12-24