中澳农产品贸易的竞争与互补

2022-03-26 14:18佟光霁祁海佳

商业研究 2022年1期

佟光霁 祁海佳

内容提要:本文利用UNCOMTRADE中HS96编码农产品2000-2019年的贸易数据,刻画中澳农产品贸易的总体特征、趋势,分析了贸易整体结构,借助RCA、CI、TSC及ESI,从竞争和互补两个方面实证分析中澳农产品贸易的发展趋势。结果表明,中国农产品出口的整体竞争力弱于澳大利亚,双方在国际市场上存在竞争但强度不高;两国农产品的出口相似度较低,结构差异较大;在分类农产品互补性上,中国对澳出口弱于澳對中国的出口。综合实证研究结论和当前形势,我国应主动参与全球供给安全治理、推动进口多元化,积极应对中澳贸易可能出现的变局。

关键词:中澳;农产品贸易;竞争性;互补性

中图分类号:F752 文献标识码:A 文章编号:1001-148X(2022)01-0056-11

作者简介:佟光霁(1963-),男,沈阳人,东北林业大学经济管理学院教授,博士生导师,管理学博士,研究方向:农业经济理论与政策;祁海佳(1993-)女,河北涿州人,东北林业大学经济管理学院博士研究生,研究方向:农业经济理论与政策。

基金项目:黑龙江省哲学社会科学规划办课题“‘一带一路’倡议下中国与沿线国家农业产能合作实施机制研究”,项目编号:18JLD310。

一、引言

1972 年中澳两国建交到2015年6月,经贸往来的互补与互惠,促成双方签署自由贸易协定,激活了两国的贸易潜能。中国作为澳大利亚第一大贸易伙伴,澳对华贸易顺差占其全部顺差的80%[1]。两国农产品贸易虽时现波折但总体稳定,中国已成为澳农产品第一进口国。2018年中美贸易摩擦空前加剧,澳作为美国的传统盟友,其政策选向破坏了两国长期友好的合作氛围和关系,但中澳两国农产品贸易额2019年仍创历史新高。虽龙虾、糖和葡萄酒等澳食品饮料类产品出口中国明显下降,但在小麦等产品出口额增长拉动下,2020年两国贸易额仅下降0.1%,总额为历史第二高位[2]。随着后疫情期的到来和美国执政党更迭,细究中澳两国在农产品贸易上能否“形成全方位、多层次、多元化的开放合作格局” [3],对“优化农产品贸易布局,实施农产品进口多元化战略,支持企业融入全球农产品供应链”[4],供给侧结构调整统领“两个市场、两种资源”的配置,加快形成以国内大循环为主体、国内国际双循环相互促进的农业发展新格局,意义重大;对遵循 “凡是愿意同我们合作的国家、地区和企业,包括美国的州、地方和企业,我们都要积极开展合作” [3],如何研判、应对与此类贸易对象的合作,意义重大。

比较优势与互补是贸易持续、稳定的基础,而良性竞争又使基础更为牢固。因此,基于互补原则和比较优势的农业贸易活动促进了全球农业贸易活动参与国的农业发展和经济繁荣[5]。但国际经贸活动是不会简单依循比较优势和互补性的,没有竞争的贸易是不存在的。近年来学者们就中澳贸易竞争和互补问题进行的研究,为本文提供了借鉴。王如玉(2021)通过对农产品出口技术附加值的测算,结合竞争压力指数,判断出中澳不同等级技术附加值的农产品在“一带一路”沿线国家的竞争力相差较大,发展趋势不同[6];张燕(2015)认为,总的来说,中澳间的进出口有很强的相互依存关系,但依存的程度不同,澳大利亚对中国的贸易依赖程度大于中国对澳大利亚的贸易依赖程度[7];杨泽琛(2019)研究发现由于资源禀赋差异,中国对澳大利亚有较强的外贸依存度,中澳农产品贸易以产业间贸易为主,产业内贸易较弱,且竞争力不强[8];周海燕(2014)采用产业内贸易指数(IIT)结合CI指数分析了中澳农产品的互补性,并利用 GM(1,1)灰色预测模型预测到2020年中澳农产品贸易额将有大幅度增加[9];佟继英(2016)运用 TSC、TII 指数和修正的CMS 模型,得出中澳农产品贸易具有互补性强、产品集中度高和贸易强度不均衡的特点[10];王晶(2015)认为中澳贸易整体规模很大,贸易依存度也很高,但贸易结构不合理,贸易逆差持续扩大,而两国自然资源禀赋的差异,使两国贸易具有极强的互补性,扩大了未来贸易的空间[11];刘艺卓(2015)、蔡海龙(2012)认为中澳农业互补性强,中国进口澳农产品以资源密集型产品为主,对澳出口以劳动密集型农产品为主,符合出两国的比较优势差异,反映出两国不同的市场需求[12-13];孙致陆(2014)认为中澳农产品贸易主要是基于各自要素禀赋比较优势的产业间贸易,反映出两国农产品具有很强的互补性[14];赵富洋(2015)认为两国农产品贸易结构互补性较高,出口相似度较低,竞争程度较低,农业产业结构差异大,有利于深化合作[15];凌振春(2006)利用多种贸易指数综合分析,得出中澳农产品贸易互补性大于竞争性的结论,认为虽然贸易逆差难以扭转,但两国农产品贸易潜力很大[16];刘宏(2011)运用显性比较优势指数、产业内贸易指数,分析认为中澳出口的竞争性不强,但双边互补性较强[17]。这些研究的分析框架基本都拘于国际贸易的传统理论分析框架;多数研究在互补性、竞争性等贸易特征的分析中,仅从单一特征视角入手,没有进行增长因素与贸易特征相结合的全面分析,缺乏对不同贸易特征间内在联系的剖析;研究多侧重于当前的贸易形势、特征分析和政策建议,集中体现在改善贸易地位、扩大中国对澳的农产品出口、促进贸易发展与合作等方面;缺乏水平型和垂直型产业内贸易研究。总体而言,研究深度与广度尚需加强和拓展,结合当前国际环境时代变局的分析有待开展。这些欠缺为本研究提供了探索空间。

二、研究方法与数据来源

(一)数据来源

研究以《商品名称及编码协调制度》(HS)为依据,将农产品界定为HS96编码下HS01-24章、HS51章和HS52章,并将其划分为五大类农产品:第一大类为活动物及动物产品,包含第01至05章农产品;第二大类为植物产品,包含第06至14章农产品;第三大类为动、植物油、脂及其分解产品,指第15章农产品;第四大类为食品、饮料、酒及醋、烟草及烟草代用品,包含第16至24章农产品;第五大类为其他农产品类,包含第51和52章农产品[18]。为保证数据的一致性和可比性,本文使用的数据均源自联合国商品贸易统计数据库(UNCOMTRADE),时段为2000-2019共20年的数据。

(二)研究方法与统计指标

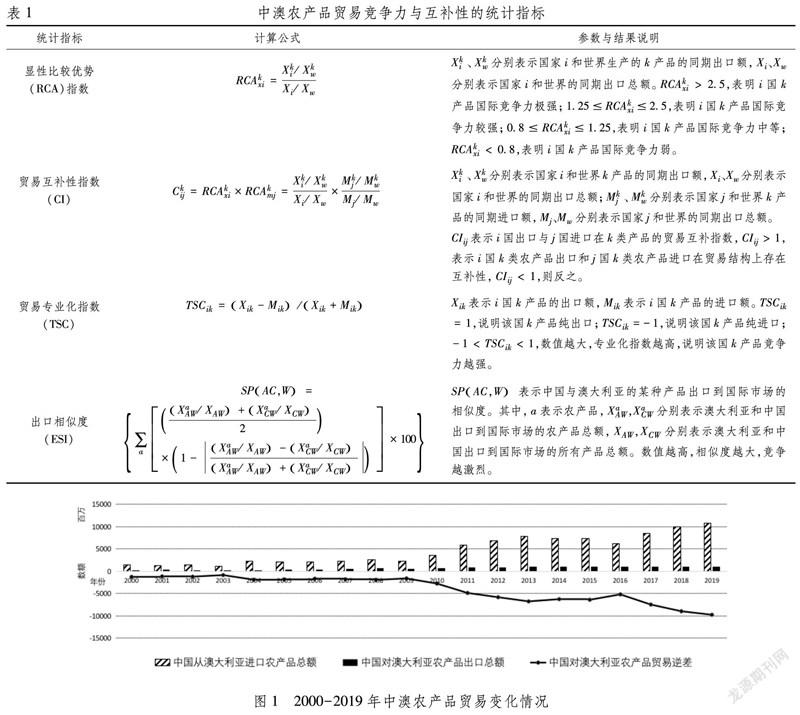

综合借鉴以往研究,本研究采用显性比较优势指数(RCA)[19]、贸易互补性指数(CI)、贸易专业化指数(TSC)以及贸易出口相似度(ESI)[20],分析中澳两国贸易互补性强度、专业化程度以及农产品出口的相似度水平,测算中澳农产品贸易的国际竞争力水平,以分析中澳农产品贸易的竞争性与互补性特性,具体统计指标与参数说明见表1。

三、中澳农产品贸易的总体特征及趋势

(一)中澳农产品贸易规模及趋势

由图1显见,20年间中澳农产品贸易总额除个别年份略有波折外,已由2000年的15.13亿美元,上升至2019年的118.33亿美元,整体呈上升趋势, 2019年升至历史高点。

中国从澳大利亚进口农产品总额整体呈上升趋势,期间伴有三次明显波动,分别是2004年、2010年的急速上升和2016年的明显下降。由图1可知,2000-2003年,中国从澳大利亚进口额相对保持稳定,并呈“M”形趋势,2000年进口额为13.93亿美元,2003年进口额为11.03亿美元,期间2000年、2002年近14亿美元,年平均增长率为4.70%;2004年,进口额增幅加大,升至21.80亿美元,2004至2009年再次进入相对平稳期,进口额呈微小波动;2010-2019年,中国从澳大利亚进口农产品额呈较大幅度增长,2010年进口额为34.80亿美元,2019年进口额为108.00亿美元,年增长率提至13.41%。期间,2016年出现较大幅度下降,2017年又攀至新高。总体上,2010年起中国从澳大利亚进口农产品贸易稳定趋强。

中国对澳大利亚出口农产品呈整体增长趋势并伴有小幅波动,但数额明显低于进口额。由图1可知,2000年出口额为1.20亿美元,2013年出口额首次突破10亿美元,之后虽有微小幅波动但基本平稳,2019年出口额为10.34亿美元。由此可见,中国对澳农产品出口较为稳定,但出口额远低于进口额,发展潜力不大。

由图1可见,2000-2019年,中国对澳农产品贸易一直处于逆差状态,其变化总体可分为四个阶段。2000-2003年逆差相对较小,在8.79与12.73亿美元间波动;到2004年,逆差增至19.13亿美元,并在30亿美元以下波动;2009-2010年,逆差接近30亿美元,开始进入快速上升期,在经历“U”形变化后,2013年升至这一阶段的高点67.71亿美元。期间,2016年由于贸易总额回落,降至52.04亿美元;到2016-2019年,逆差呈大幅度上升,2019年增至97.66億美元,为20年来最高值。

(二)中澳农产品贸易在双方农产品贸易中的市场份额及地位

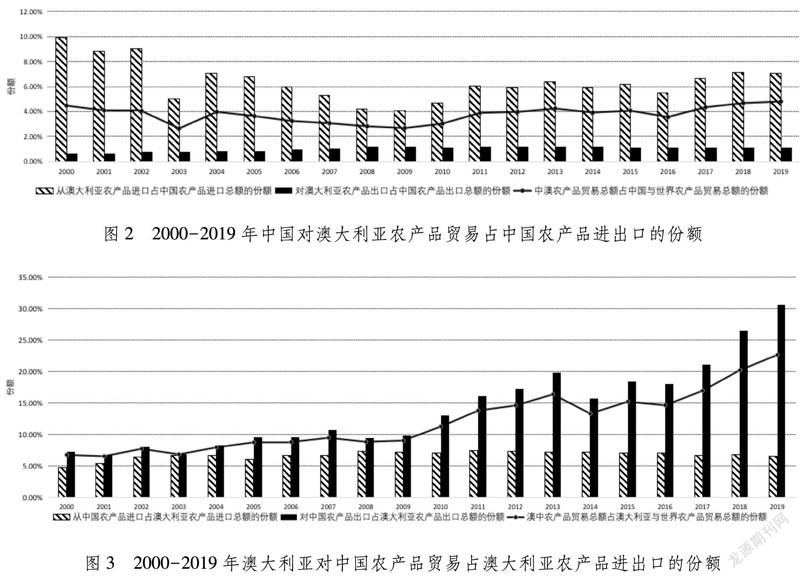

以中国农产品进出口视角观察,2000-2019年,中国从澳进口农产品在农产品进口中的占比总体变化为“升-降-升”,且波动幅度较大。由图2可见,2000年占比最高,为9.92%,2009年占比最低,为4.03%;2000-2002年间,占比缓慢增长,波动范围为8.86%-9.03%;2003年出现骤降,降至5.05%,2004年回升至7.08%,后逐年下降至2009年的阶段低点;2010年起,又缓慢上升,期间伴随小幅下降,2018年升至7.13%,至此,中国从澳进口农产品的占比进入稳步增长阶段。中国对澳出口农产品在中国农产品出口总额中的占比总体变化为“降-升-降”,且波动较小。其中,2011年最高,为1.19%,2000年最低,为0.61%,2000年后占比逐年稳步提高,期间间或出现小幅度下降,至2008年进入稳定阶段, 2008年占比为1.07%。中澳农产品贸易总额占中国农产品贸易总额的2.65%-4.68%,2009年后保持整体上升状态,波动较小,2019年占比达到4.80%。综上,澳作为中国农产品进口国的地位不断上升,作为中国农产品出口贸易国的地位保持稳定,但影响较弱。

从澳大利亚农产品进出口视角观察,2000-2019年,澳从中国进口农产品在澳农产品进口中的占比总体变化为“升-降”,波动幅度极小。由图3可见,2011年最高,为7.42%;2000年最低,为4.78%。2000-2011年间,占比波动性增长,由最低点增至最高点;2012年开始,逐年缓慢下降,2019年降至6.64%,预计未来不会出现较大增长。澳对中国农产品出口在澳农产品出口中的占比总体变化为“升-降-升”,波动较大。其中,2019年最高,为30.53%;2001年最低,为6.83%。2000-2013年,占比波动性增长,尤其是2009年后,年增长幅度较大,2013年达到19.81%;2014年骤降至15.78%,而后再次大幅增长,开始进入持续增长阶段。澳中农产品贸易总额占澳农产品贸易总额的5.34%-20.23%,变化趋势与澳对中国农产品出口总体趋势基本保持一致,除2013-2014年出现大幅下降外,其余年份都基本保持稳定增长,2019年占比升至22.65%。综上,中国作为澳农产品出口目的国的地位稳定,且不断上升;而中国作为澳农产品进口国的影响有所下降。

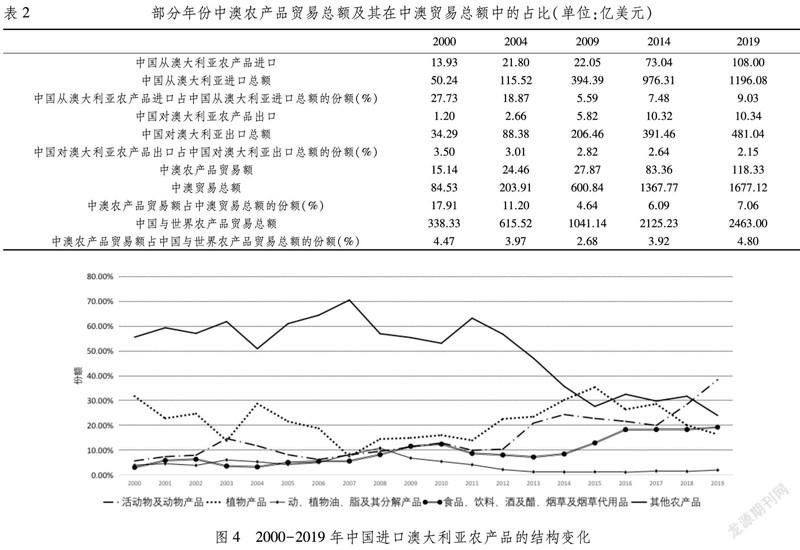

中澳农产品贸易在中澳贸易中的占比变化不大,总体经历了先下降后有所回升的过程。由表2可知,2000年,中国进口澳农产品占中国进口澳产品总额的27.73%,2009年为5.59%,2019年为9.03%,从澳大利亚进口的占比变化由大幅下降至小幅回升。2000年,中国对澳出口农产品占中国出口澳产品总额的3.50%,2019年为2.15%,出口所占份额总体变化为逐年下降。2000年,中澳农产品贸易额在两国贸易总额中占比为17.91%,2009年为4.64%,2019年升至7.06%,总体变化与进口占比发展趋势相似,均为大幅度下降至小幅度回升。2004年,中澳农产品贸易额占中国农产品贸易总额的3.97%,2009年降至2.68%,2019年达到4.80%,2009年后保持上升势头。以上数据分析表明,中澳农产品贸易在两国贸易中所处地位日益提高,但中国对澳农产品出口走势逐年趋弱。

四、中澳农产品贸易结构分析

综析20年的数据,中国由澳进口农产品的前三大类产品分别是其他农产品、植物产品和活动物及动物产品。20年间三大类农产品进口总额逐年增长,2019年三大类农产品进口总额达85.07亿美元,占比达78.77%;中国对澳农产品出口以食品、饮料、酒及醋、烟草及烟草代用品、植物产品和其他农产品为主, 2019年出口总额为8.73亿美元,占比达84.45%,近年来出口规模稳定,波动不大。

(一)中国进口澳大利亚农产品的结构变化及趋势分析

如图4所示,其他农产品是中国从澳进口的第一大类农产品,包括羊毛、动物毛、马毛纱及其织物(HS51)和棉花(HS52)两组农产品。2000-2012年,其他农产品所占份额始终保持在50%以上,2007年占比高达70.50%,总额22.96亿美元;2000-2014、2016-2018年占比均位列五类农产品第一;2000-2019 20年间,年平均占比达49.72%,接近进口总额的一半。但近五年占比有所下降,2011-2015年连续五年下跌,幅度较大,2019年跌至24.01%,贸易额为109.00亿美元,在当年五大类农产品贸易额排序中列第二位,说明澳其他农产品在中国市场仍有很强的竞争力,后续变化值得关注。

植物产品是中国从澳进口的第二大类农产品,20年来有12年该类产品占比高于20%,年均占比21.62%。2000、2014及2015年则超过30%,2015年贸易额26.12亿美元,占比达35.39%,为20年来最高值;变化波动略强,2006-2011年间所占份额一直低于20%,2007年仅为7.46%,为20年来最低值;2008年后逐渐升高,2018年又开始下跌,2019年跌破20%,竞争力出现下滑,但后续变化仍需关注。

活动物及动物产品是中国从澳进口的第三大类农产品,2000年占比5.69%,到2019年占比升至38.41%,贸易额为41.48亿美元,达到近20年来最高点,近20年年均占比15.04%,其整体增幅为所有类农产品中最大的。2000起占比逐年增加,2004-2012年,所占份额一直保持在10%上下,波动不大,趋于稳定;2013年陡升至20.92%,2013至2017年五年间,又趋于稳定,保持在20%左右;2018、2019年再次大幅度增长,预计未来发展可观。

食品、饮料、酒及醋、烟草及烟草代用品是中国由澳进口的第四大类农产品,年均占比9.52%。2019年达最高点,占比19.25%; 2000年為最低点,占比3.04%,20年间共经历两次上升一次下降。2000-2010年为第一次上升,变化为逐年增加并伴有小幅度波动,2010年占比达12.44%,出现第一个峰值;2011-2013年经历了短时间的下降,占比降至7.26%;2014年起占比逐年增加,至2019年达到近20年来高点。从发展趋势看,未来占比有望继续攀高。

动、植物油、脂及其分解产品是中国从澳进口的第五大类农产品,也是占比最小的农产品,年均占比仅为4.03%,总体变化呈“升-降-升”趋势。2000 -2008年,其占比由3.98%波动增长至10.82%,达到近20年最高值,2009年起占比开始下降,降幅较大,2013年降至1.27%,至2019年虽略有回升,占比也未能突破2%。预期此类产品进口,在未来难有较大增长。

(二)中国出口澳大利亚农产品的结构变化及趋势分析

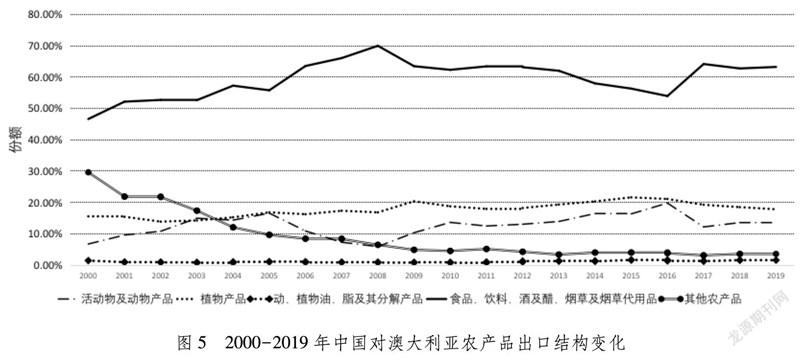

如图5所示,食品、饮料、酒及醋、烟草及烟草代用品是中国对澳出口的第一大类农产品,20年来年均占比59.46%。在2000-2008的九年中,保持稳定上升趋势,2009年后出现小幅下降,但总体趋势相对稳定,占比高点为2008年的63.52%,低点为2000年的46.61%,占比始终列五类农产品的第一位;2006年来,除2014、2015及2016年占比低于60%,其余年份占比均高于60%。预计未来其仍将是中国对澳出口的主要农产品,其占比排名第一的出口地位仍将保持稳定。

植物产品是中国对澳出口的第二大类农产品,20年来年均占比达17.75%,总体变化趋势相当稳定,高点为2015年的21.63%,低点为2002年的13.88%,波幅极小。2000-2008年,占比低于20%,但呈稳定上升趋势, 2009年占比超过20%,之后在20%上下浮动,2016年起逐年下降,2019年占比回落至17.82%。综合资源与市场供需,未来植物产品的出口占比或继续下降,或在20%上下波动,上升可能不大。

活动物及动物产品是中国对澳出口的第三大类农产品,年均占有份额为12.64%,最高值为2016年的19.79%,最低值为2008年的5.91%,整体呈上下浮动,波动频率较高,有主要三个拐点:2005年前后占有份额变化趋势由升转降;2008年降至最低点后变化趋势转为逐年缓慢上升;2016至2017年骤降7.6%后,至今保持稳定。由此,未来活动物及动物产品的出口份额和地位预计会维持现状。

其他农产品类是中国对澳出口的第四大类农产品,20年间年均占比为8.99%,高点为2000年的29.62%,低点为2017年的3.13%,整体呈逐年下滑趋势。其中,2000-2009年跌幅较大,由29.62%降至4.89%,2010年起占比保持稳定,伴有小幅度下滑;2018、2019年占比略有回升,但仍徘徊在低水平。预期未来其他农产品类在中国对澳农产品出口中的占比不会增加。

动、植物油、脂及其分解产品是中国对澳出口的第五大类农产品,近20年年均占比为1.16%,整体变化趋势稳定,高点为2019年的1.83%,低点为2010年的0.76%,波动范围极小。由于包含农产品的类别单一,并且不是出口的主要农产品,所以出口数量少,占比预计未来此类产品在中国对澳出口农产品中的占比仍将保持最低水平。

五、中澳农产品贸易出口相似度分析

2000-2019年,中国和澳大利亚对世界农产品整体的出口相似度水平保持在7.94至3.61之间。2000-2008年,相似度水平持续下降,波动幅度较大,2008年相似度降至最低;2009年两国相似度提高至4.11,后又逐年小幅波动降低;2016年相似度回升至4.21,后转逐年降低。中澳两国对国际市场农产品出口的整体相似度水平较低,且变化呈持续下降趋势,反映出两国农产品出口在国际市场上的竞争并不激烈,有利于两国农产品贸易合作。

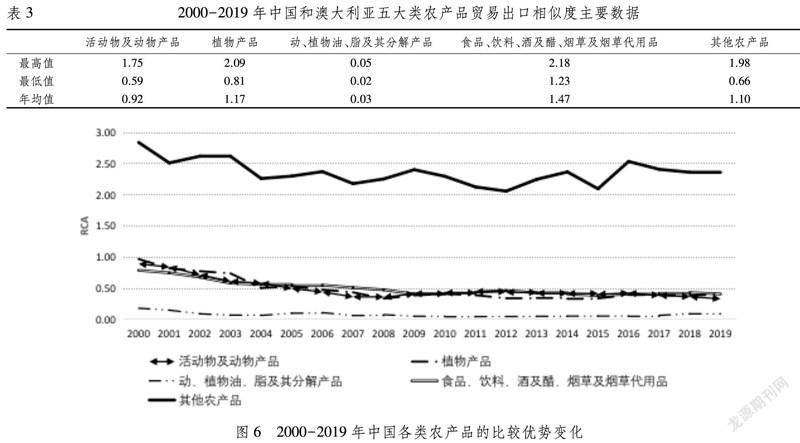

具体到农产品分类看,由表3可知,中澳两国对国际市场的五大类农产品的出口相似度都处于极低水平,虽存在竞争关系,但竞争程度极弱。其中,出口相似度最高的是食品、饮料、酒及醋、烟草及烟草代用品,相似度年均值为1.47,在五类农产品中竞争性最高;而动、植物油、脂及其分解产品的出口相似度年均值仅为0.03,在五类农产品中最低,几无竞争。

(一)中澳农产品贸易显性比较优势分析

2000-2019年,中国农产品整体比较优势变化逐年趋弱,变化幅度不大。2000-2008年,中国农产品比较优势逐年连续下滑,RCA值由1.03降至0.47;2009年起,比较优势基本保持稳定,无明显变化,该阶段RCA最高值0.50,最低值0.43,比较优势水平较低。

澳大利亚农产品整体比较优势变化呈“M”型。2000-2003年,比较优势显著下滑,由3.18降至2.61;2004年回升至3.07,2005年起进入第二次下降阶段,RCA值持续降至2010年的1.51;2010年起再次回升至2015年的2.04,之后进入第三次下降阶段,2019年RCA值为1.47,为20年来最低。

整体而言,澳大利亚农产品RCA一直高于中国,且二者差距悬殊。中国农产品RCA值反映出中国农产品国际竞争力长期处于中等偏下水平,且未见强化可能。而澳农产品RCA值始终保持在1.25以上,2000-2005年超过2.5,说明澳农产品的国际竞争力由强转为较强,但近年波动较大,并呈下降趋势。预计未来澳农产品国际竞争力或会削弱,但短时间内其国际竞争力仍将高于中国。

虽然中国农产品整体比较优势不高,但中国的其他农产品在国际市场的比较优势相对明显。图6显示,其他农产品类的RCA值虽波幅较大,但整体始终保持在2以上,最低的2012年为2.06,2012年后波动上升,明显高于其他四类农产品。由于中国是棉花生产大国,该类农产品中棉花(HS52)作为主要的出口商品,未来其他农产品类将持续保持较高竞争力;活动物及动物产品、植物产品以及食品、饮料、酒及醋、烟草及烟草代用品的RCA值基本相同,变化趋势也几乎一致,均是先下降后进入平缓稳定,竞争力水平较弱,未来或将继续保持不变;动、植物油、脂及其分解产品的RCA值极低,20年间均在0.2以下,但都保持在0以上,说明该类农产品虽然有一定的比较优势,但竞争力极弱,这与中国农产品的国内需求及出口结构、生产结构密切相关。

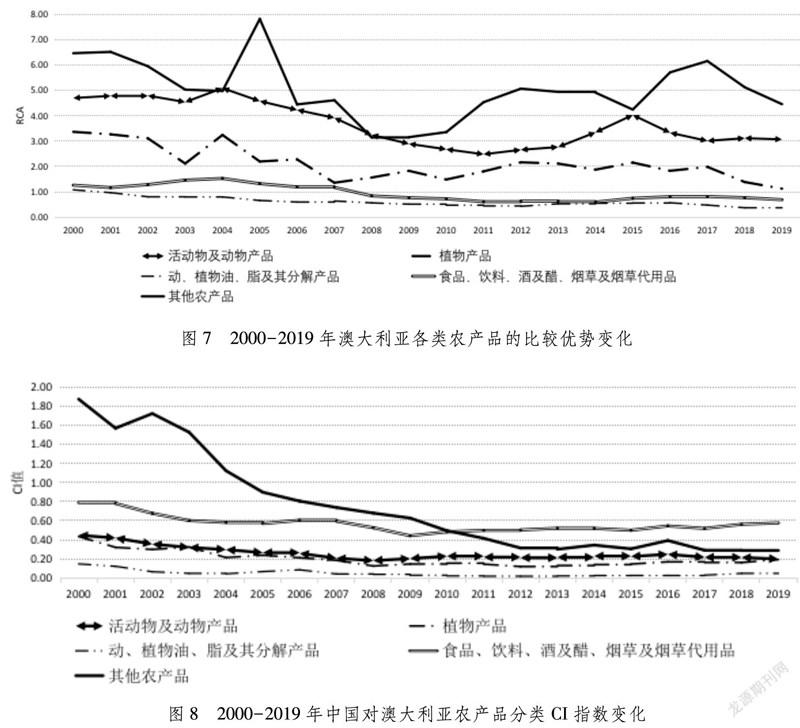

同样,澳大利亚比较优势最强的也是其他农产品类,虽然波动较大,且2017年起有下降趋势,但RCA值始终很高。图7显示,2005年达到7.80,最低值也为3.15,反映出澳其他农产品出口竞争力极强;活动物及动物产品的RCA值仅次于其他农产品,相对变化波动平缓,整体有下降趋势,2017年起保持平稳,除2011年达到最低值2.48外,其余年份均超过2.5,表明其竞争力极强;植物产品的RCA值排在第三,2000 -2007年变化幅度较大,2008年后较为平稳并伴有下滑,但始终保持在高水平和中上水平,但2019年降至低点的1.13。食品、饮料、酒及醋、烟草及烟草代用品和动、植物油、脂及其分解产品两类农产品的RCA值变化趋势较为相近,波动少、波幅小;食品、饮料、酒及醋、烟草及烟草代用品的RCA值略高于动、植物油、脂及其分解产品,前者的RCA均值为0.95,竞争力水平中等,部分年份较强,后者的RCA均值为0.61,竞争力水平弱,少数年份达到中等;两者比较优势变化均较平稳。

(二)中澳农产品贸易互补性分析

中国对澳出口的农产品中,只有其他农产品的CI指数在2000-2004年间曾大于1,说明该阶段其他农产品具有中国出口、澳大利亚进口的贸易互补性,其余四类农产品CI值均保持在1以下,主要原因是中国对外出口的这四类农产品份额不高,且澳进口份额较低,尤其是动、植物油、脂及其分解产品,说明这四类农产品均不具备互补性。由图8可知,2010年以前其他农产品类的CI值最高,2000年时高达1.87,2002年后逐年下降, 2012年起进入平稳阶段;排在第二位的是食品、饮料、酒及醋、烟草及烟草代用品,2000年CI值为0.79,之后一直呈下降趋势,2009年起虽出现小幅回升,但总体趋势平稳,未来或将渐趋上升;活动物及动物产品与植物产品的变化趋势基本一致,前者CI指数值略高于后者,后者的变化幅度略大于前者,活动物及动物产品的CI指数自2016年起逐年下降,而植物产品的CI指数自2012年起逐年回升,至2019年,二者CI值相差仅为0.01,预计未来植物产品互补性程度有望超过活动物及动物产品;排在最末位的是动、植物油、脂及其分解产品,整体CI指数水平低,最高值为2000年的0.15,变化趋势稳定,2007年起保持稳定,预计该类农产品的互补水平将长期维持在现有程度。

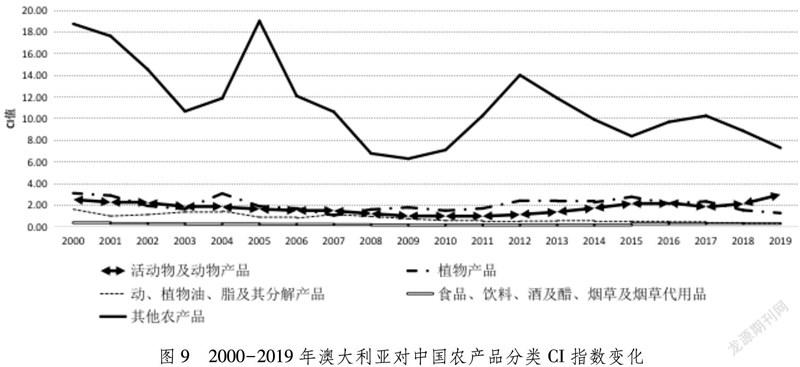

澳大利亞对中国出口的农产品中,其他农产品和植物产品CI指数值始终保持在1以上,其他农产品互补性尤为明显,CI值最高达19.00,并有12年保持在10以上,最低时也达6.10;植物产品次之,CI值最高为3.10;活动物及动物产品除2010、2011两年CI值未达到1以外,其余年份均超过1,具备互补性;动、植物油、脂及其分解产品仅少部分年份CI值超过1,具备一定的互补性,其余年份均不具备互补性;食品、饮料、酒及醋、烟草及烟草代用品不具备互补性。由图9的曲线变化趋势看,其他农产品类的变化波动显著,趋势最不稳定,2015年以前共经历三次大幅度下降和两次大幅度上升,2015年后经历一次小幅上升和下降,主要源于澳对中国出口结构中其他农产品的份额走低,预计未来其他农产品类的CI值将波动性降低,互补性总体会有所减弱;其余四类农产品变化波动小,植物产品2015年后互补性有下降趋势,而活动物及动物产品CI值自2011年起逐年上升,2016年首次超过植物产品,并于2018年后连续两年增长,再次超过植物产品,这与增长的活动物及动物产品对中国的出口量密切相关,预计随着份额不断增大其互补性会更高;2000-2008年动、植物油、脂及其分解产品CI值波动降低,2008年后则持续降低,而食品、饮料、酒及醋、烟草及烟草代用品一直处于低水平,波动幅度极小,由中澳两国农产品贸易结构分析,这两类农产品将长期处于低互补性水平。

(三)中澳农产品贸易专业化指数分析

由表4所示,根据现有数据测算分析,2000-2019年中国农产品贸易专业化指数较高的有肉、鱼和海鲜食品制品(HS16)、蔬菜、水果、坚果等食品(HS20)和咖啡、茶、伴侣和香料(HS09),这三类农产品出口竞争力较强;中国农产品贸易专业化指数较低的有:乳制品、鸡蛋、蜂蜜、食用动物产品(HS04)、油籽、油果、谷物、种子、水果等(HS12)和动、植物油、脂及其分解产品(HS15),这三类农产品出口竞争力较弱。

澳大利亚农产品专业化指数较高的有;谷物(HS10)、羊毛、动物毛、马毛纱及其织物(HS51)和肉和食用肉杂(HS02),这三类农产品出口竞争力较强;澳大利亚农产品专业化指数较低的有:紫胶、树胶、树脂、植物汁液和提取物(HS13)、蔬菜编织材料、蔬菜制品(HS14)和咖啡、茶、伴侣和香料(HS09),这三类农产品出口竞争力较弱。

基于2000-2019年中国和澳大利亚农产品贸易专业化指数数据,可知:

1.中国贸易专业化指数较高、竞争优势强而澳大利亚专业化指数较低、竞争优势弱的农产品主要有:咖啡、茶、伴侣和香料(HS09),紫胶、树胶、树脂、植物汁液和提取物(HS13),蔬菜、水果、坚果等食品(HS20),肉、鱼和海鲜食品制品(HS16)和各种可食用制品(HS21)。

2.澳大利亚贸易专业化指数较高、竞争优势强而中国专业化指数较低、竞争优势弱的农产品主要有:油籽、油果、谷物、种子、水果等(HS12),乳制品、鸡蛋、蜂蜜、食用动物产品(HS04),肉和食用肉杂(HS02),谷物(HS10)和羊毛、动物毛、马毛纱及其织物(HS51),以上这些农产品的澳大利亚进口、中国出口的农产品贸易互补性较其他农产品类更强。

七、结论与启示

基于以上分析,结论如下:

(1)中国与澳大利亚农产品贸易额整体呈增长趋势,以中国进口澳农产品为主,且稳定增长。中国对澳出口农产品远低于进口,且增长缓慢,长期处于逆差状态。澳作为中国农产品进口贸易国的地位不断上升,作为中国农产品出口贸易国的地位保持稳定,变化不大;中国作为澳农产品贸易出口国的地位稳定,且呈上升趋势,而中国作为澳农产品贸易进口国的地位逐年下降。中国与澳大利亚农产品贸易在两国贸易中的占比越来越高。

(2)中澳农产品贸易出口相似度整体保持在最低水平,并呈下降趋势,两国农产品在国际市场上存在竞争但强度较低。五类农产品中,出口相似度最高的是食品、饮料、酒及醋、烟草及烟草代用品,动、植物油、脂及其分解产品的出口相似度最低。

(3)中国农产品整体比较优势逐年减弱,但变化幅度不大;澳大利亚农产品比较优势一直高于中国,二者比较优势存在较大差异。显性比较优势分析显示,中国农产品国际竞争力的水平为中等偏下,囿于资源禀赋,进一步提升的可能性不大;而澳农产品国际竞争力强,虽呈下降趋势,但在资源禀赋支持下,将长期高于中国。

(4)中国出口澳大利亚农产品的互补性弱于澳出口中国农产品的互补性,同类农产品的互补性差异较大,且澳出口中国农产品具有较强互补性的种类较多,而中国出口澳的农产品具有相对较强互补性的种类单一,保持时间短。

(5)贸易专业化指数分析显示,两国贸易专业化水平较高的种类区别较大,在第一类农产品上有两国专业性均强的农产品,中方强澳方弱的农产品集中在第二、第四类农产品,而中方弱澳方强的农产品集中在第一、第二和第五类农产品。

综上,中澳两国农产品贸易的不平衡,主要源于中国农产品需求的对外依存度过高,且中国农产品出口的整体竞争力弱于澳大利亚,在中国农业资源緊约束与市场的量、质需求不断提升背景下,这种状态难以改变,中国农产品对澳贸易的互补性则会受到抑制。但两国农产品在国际市场上竞争性极小,农产品贸易和农业合作有着良好的基础,分类农产品存在结构性互补,产业内贸易仍有一定的增长空间。中国应加强现有比较优势较强的农产品贸易,提高互补程度较低的农产品的专业化生产与贸易水平,提升这部分农产品的生产技术和产能,并结合自身国情在加强农产品品质安全性上继续努力。

综合当前形势,在中美贸易摩擦未见缓解,澳大利亚选边站队美国的背景下,两国农产品贸易额2019年仍攀至新高。2020年在疫情影响未消的情况下,虽出口相似度较高的红酒、龙虾等非必需品贸易额大幅下降压低了农产品贸易总量,但小麦等互补性较强的植物产品贸易额仍保持在高位水平,印证了两国农产品贸易结构性互补基础的牢固。作为联邦制国家,澳大利亚地方政府和高校、企业等非政府组织与我国的往来一直未被强行隔断,其农牧业生产最发达的维多利亚州还与中国签署了“一带一路”合作谅解备忘录。说明只要互补基础不变,即便澳联邦政府单方面撕毁维多利亚州与中国的“一带一路”合作谅解备忘录和双方签署的框架协议、议员集体请愿收回达尔文港等一系列行为,会进一步恶化中澳政治外交关系,但两国农产品贸易仍可“形成全方位、多层次、多元化的开放合作格局”[3]。另外,随着经济社会禀赋与澳大利亚相近,并同为“五眼联盟”国的新西兰,顶着巨大压力,与中国签署升级版自贸协定,拒绝在“五眼联盟”框架内发表涉华联合声明;今年,受产业结构调整优化、环境整治和贸易反制等多因素影响,中国压低澳铁矿石进口量后,通过冶炼技术的升级改造和拓展优质铁矿石进口渠道,国内经济并未受到多大冲击,但却迅速拉低了国际市场上的铁矿石价格,意味着作为澳主要经济支柱的铁矿石贸易收入的减少。这些都会影响澳大利亚政府对中国的农产品贸易决策。因此,我方应主动参与全球食品供给安全治理、推动食品进口多元化,细研谋划并积极应对中澳贸易可能出现的变局。

参考文献:

[1] 曹建民,曹兵海,张越杰.自由贸易区关税调减对中国牛肉进口的影响[J].农业技术经济, 2015(1): 102-110.

[2] Australian Bureau of Statistics. International Merchandise Trade, Preliminary, Australia[EB/OL].(2021-01-25). https://www.abs.gov.au/statistics/economy/international-trade/international-merchandise-trade-preliminary-australia/dec-2020.

[3] 习近平. 在经济社会领域专家座谈会上的讲话(2020年8月24日)[N]. 人民日报, 2020-08-25(02).

[4] 中共中央,国务院. 中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见[Z]. 2021-02-21.

[5] 李莎莎,李先德. 我国与贸易伙伴国农产品贸易竞争力比较分析[J]. 价格月刊,2018(11):55-62.

[6] 王如玉, 肖海峰. 中澳对“一带一路”沿线国家农产品出口竞争力比较分析——基于出口技术附加值视角[J]. 中国农业大学学报, 2021,26(2):11.

[7] 张燕, 高志刚. 基于随机前沿引力模型的中澳双边贸易效率及潜力研究[J]. 国际经贸探索, 2015,31(12):20-30.

[8] 杨泽琛. 中澳农产品贸易的竞争性和互补性分析[J]. 纳税, 2019(8):135-137.

[9] 周海燕. 中国与澳大利亚农产品贸易互补性研究[J]. 世界农业, 2014(9):105-108.

[10]佟继英. 中澳农产品贸易特征及国际竞争力分解——基于分类农产品的CMS模型[J]. 经济问题探索, 2016(8):155-164.

[11]王晶, 卢进勇. 中国与澳大利亚贸易的现状、影响因素和发展策略[J]. 国际贸易, 2015(10):39-46.

[12]刘艺卓, 冮月鹏, 刘岩. 中澳农产品贸易发展现状及前景分析[J]. 世界农业, 2015(9):117-120.

[13]蔡海龙. 中澳农产品贸易特征、趋势及建议[J]. 国际经济合作, 2012(4):64-67.

[14]孫致陆, 李先德. 农产品产业内贸易水平与结构:中国和澳大利亚的实证研究[J].华南农业大学学报(社会科学版), 2014(1):88-96.

[15]赵富洋. 中国—澳大利亚农业合作现状与前景解析[J]. 世界农业, 2015(4):57-62,209.

[16]凌振春. 中澳农产品贸易互补性与竞争性分析[J]. 上海经济研究, 2006(11):66-72.

[17]刘宏, 罗峦. 中澳农产品贸易互补性与竞争性分析[J]. 对外经贸, 2011(3):16-19.

[18]李艾婧. 中国与澳大利亚农产品贸易增长的原因及趋势分析[J]. 经济问题探索, 2015(8):179-184.

[19]Balassa,Bela. Trade Liberalization And Revealed Comparative Advantage[J].Manchester School, 1965,33(2):99-123.

[20]Drysdale, P D., Japanese-Australia Trade, Canberra:Australian National University,1967.

(责任编辑:周正)

猜你喜欢

锦绣·下旬刊(2020年9期)2020-01-28

安徽农业科学(2019年24期)2019-12-30

校园英语·月末(2019年6期)2019-09-10

对外经贸实务(2017年7期)2017-08-09

对外经贸(2016年8期)2016-12-13

克拉玛依学刊(2016年5期)2016-12-01

商(2016年32期)2016-11-24

商(2016年30期)2016-11-09

商(2016年23期)2016-07-23

现代经济信息(2016年13期)2016-06-17