经济政策不确定性与房地产企业资本结构动态调整

2022-04-03 11:33叶茂然陈良华

江淮论坛 2022年1期

叶茂然 陈良华

摘要:文章以我国房地产上市公司2010—2020年数据为样本,在分析我国房地产企业融资行为特性的基础上,引入微观企业特征和中观行业特性的变量,构建具有行业识别度的目标资本结构模型,实证检验经济政策不确定性对其资本结构动态调整速度和偏离程度的影响。研究结果表明:经济政策不确定性程度的上升,显著抑制了房地产企业投资需求和提高了融资成本,导致其资本结构动态调整速度趋慢、偏离程度加剧;上述影响具有非对称效应,即在非国有、小规模和过度负债企业中更为明显。因此,针对我国房地产行业经济政策的制定与实施,应注意加强稳定性、增强靶向性和提高差异性。

关键词:经济政策不确定性;房地产企业;资本结构动态调整;调整速度;偏离程度

中图分类号:F123.9;F293.338 文献标志码:A 文章编号:1001-862X(2022)01-0064-009

一、引 言

企业的资本结构因其攸关偿债能力、盈利能力、企业价值而备受学术界和实务界关注。同时,由于避税收益、破产成本、代理成本以及信息不对称等摩擦因素的存在,企业会通过动态调整自身的负债和权益比例使资本结构达到最优水平。企业在资本结构动态调整过程中,不可避免地会受到内外部多种因素,如宏观经济态势、法律环境、企业融资约束、企业自由现金流等[1-4]的影响。我国房地产行业面临复杂的外部经济环境和具有独特的自身融资特性,主要体现在:房地产行业发展关乎国计民生,在多阶段历程中,各级政府出台了密集的房地产调控政策,使其面临高度的经济政策不确定性;我国房地产企业的资金来源和构成具有明显的特殊性[5],居高不下的资产负债率、相对单一的融资渠道以及对外源性融资的过分依赖,使房地产企业资本结构长期处于不合理的状态。那么,结合行业融资特征,经济政策不确定性究竟会对房地产企业的资本结构动态调整速度、偏离程度产生怎样的影响?对不同所有制、不同规模、不同负债情况的房地产企业的影响水平又如何?基于资本结构动态调整理论,本文试图采用我国房地产上市公司2010—2020年数据实证分析并回答上述问题。

与已有研究相比,本文可能的贡献如下:(1)突破早期基于宏观经济环境和微观企业特征的视角,采用行业层面中观化视角考察企业资本结构动态调整。(2)挖掘房地产行业的融资特性,建立嵌入房地产行业融资特性的最优资本结构模型,进一步优化目标资本结构的表达式,使其更具行业识别度。(3)在深化供给侧结构性改革的背景下,试图打开经济政策不确定性与企业资本结构动态调整之间的“黑箱”。本文通过涵盖房地产企业投资与融资行为,考察经济政策不确定性对企业资本结构动态调整的影响。上述研究发现为新形势下审视宏观经济政策的波动对微观企业行为影响提供经验证据,其结论对于促进我国经济政策制定以及我国房地产行业长期可持续发展具有重要的理论和现实意义。

二、理论分析与研究假设

(一)经济政策不确定性与房地产企业资本结构动态调整

所谓经济政策不确定性,是指经济主体无法确切预知政府在未来是否、何时以及如何改变现行经济政策。[6]我们认为,经济政策不确定性分别从企业投资需求和融资供给两个方面、多种渠道影响房地产企业资本结构动态调整。

一方面,经济政策不确定性的上升会显著抑制房地产企业的投资需求,进而阻碍资本结构动态调整速度并加剧资本结构偏离程度。根据实物期权理论,考虑到企业投资项目不可逆性所产生的成本,投资项目被视为一项看涨期权,经济政策不确定性的冲击会增加企业“等待”的期权价值和隐含风险,致使企业投资决策趋于谨慎。[7]对我国房地产行业来说,其投资项目资金占用多、交易税费高、开发者周期长,具有高度的不可逆性和靈活的时机选择性[8],在经济政策不确定性较高时期,其“等待”期权价值增加的幅度更大,企业更倾向于推迟或收紧投资。此外,“预防性动机”渠道表明[9],我国房地产企业在面对经济政策不确定性上升时,为避免未来陷入流动性困境会主动持有部分现金和短期金融资产;与此同时,通过“代理成本”渠道[10-11],经济政策不确定性的上升会降低管理层尽职程度的可观测性,增加股东对管理层的监管难度,使得管理者更倾向于保有更多的自由现金流,以达到享受规避监管的目的。在给定企业可使用资金池情况下,现金持有增加的同时,必定会挤出当下的投资项目。上述多种因素的共同作用,造成企业投资水平下降,进而放慢资本结构的调整过程。

另一方面,经济政策不确定性的上升增加了房地产企业的信息不对称程度,使其融资供给的成本升高、难度加大,进而阻碍资本结构动态调整速度。相较其他行业,我国房地产面对的经济政策不确定性尤甚,集中体现在:各级政府出台的针对房地产行业政策不仅次数频繁,而且在种类、力度上也有所差异;与房地产行业息息相关的宏观金融、信贷、财税等经济政策也层出不穷。[12]在频繁波动的经济政策背景下,房地产企业的经营活动必然受其影响,导致销售、融资风险等上升。此时,房地产企业管理者隐藏其负面信息的可能性上升,投资者与金融机构对房地产企业前景的判断能力下降,两者之间的信息不对称程度加深。进一步,结合金融摩擦理论可知,信息不对称程度上升会迫使银行以提高利率的方式甄别企业信息,导致房地产企业融资成本上升[13-14];同时,由于信息不对称程度的加剧,银行评估企业贷款信用风险和预期收益的难度加大,批准新信贷的意愿降低。考虑到我国房地产行业的主要资金来源为银行资金,上述情形可能会更为凸显。已有文献证明企业资本结构是否调整以及调整积极性主要在于企业信息不对称程度、融资成本和融资可得性等因素。[15]由此,我们认为经济政策不确定性的冲击会使房地产企业资本结构动态调整速度下降且偏离程度加剧。基于此,本文提出以下研究假设:

H1:经济政策不确定性的上升降低了房地产企业资本结构动态调整速度,增加了资本结构偏离程度。

进一步,由于经济政策不确定性程度上升所带来的投资和融资方面的影响在不同类型房地产企业存在明显差异,所有制形式、企业规模和负债水平亦是影响企业资本结构动态调整的重要因素。[16-17]相较于没有政府隐形兜底和受到银行“信贷歧视”[18]的非国有企业,我国的国有企业预算软约束程度高,在信贷配给方面享有优先地位[19];同时,相较于规模小的房地产企业,规模大的房地产企业由于现金流较为稳定、偿债能力强、财务杠杆可控、风险承受能力强,更受金融机构青睐。[20]由此可知,非国有和小规模房地产企业的融资约束程度更高,其资本结构调整成本也随之增加。当经济政策不确定性上升时,其对房地产企业资本结构动态调整的负向影响在非国有企业和小规模企业中更为明显。

此外,对于负债过度和负债不足的企业而言,当趋向于目标资本结构进行调整时,调整速度存在显著差异。Byoun[21]的研究表明,由于企业调整资本结构的成本和收益不同,实际资本结构高于目标水平的向下调整速度比低于目标水平的向上调整速度要慢。目前,我国绝大多数房地产企业处于过度负债的状态,虽然其迫切地进行资本结构调整,但由于与之相关经济政策频出,致使其表现出“调整惰性”,本身相对偏慢的资本结构动态调整速度再次受阻。因此,本文提出以下研究假设:

H2:经济政策不确定性的上升对房地产企业资本结构动态调整的负向影响呈现出非对称性,即在国有企业、小规模企业和过度负债企业更为明显。

三、房地产企业目标资本结构测算框架

(一)房地产行业最优资本结构的构建

事实与理论研究表明,企业的资本结构动态调整会受到行业特性的影响,房地产企业因具有明显的行业特征亦是如此。为了克服既有研究的不足,本文在張红和杨飞[5]的房地产企业最优资本结构数理模型基础上,构建房地产行业目标资本结构表达式。

企业目标资本结构在于负债避税利益和破产成本之间的均衡。我国房地产企业资本结构特殊性在于拥有大量的经营性负债——房地产预售款。经营性负债和金融性负债对资本运营产生不同的影响[22]:一方面,房地产预售款无利息支出,相应也没有避税收益;另一方面,房地产企业在进行产品预售时,还可能承担由于房价上涨带来的损失,给企业带来破产风险。但现有企业目标资本结构的估算通常忽略经营性负债的影响,因此,结合房地产行业融资特性,本文建立考虑经营性负债和金融性负债的目标资本结构估算方程。

1.金融性负债和经营性负债的避税收益

2.金融性负债的破产成本和经营性负债的破产成本

负债的破产成本分为直接和间接破产成本。其中,直接破产成本可通过清算费用、法律诉讼费的支付额得到;间接破产成本是企业由于过度负债导致公司偿债能力遭受质疑,影响融资、采购和销售等经营行为所带来的成本。本文借鉴张志强和肖淑芳[23]、张红和杨飞[5]的研究思路,利用欧式看跌期权定价模型量化间接破产成本。此外,由于房地产企业存在大量以房地产预售款为主的经营性负债,我们还需考虑房价上涨给企业带来破产成本。

购房者支付给企业的购房款形成企业大量的经营性负债,这部分资金直到房地产按期交付给购房者才算清偿完毕。在预售至交房的这段期间,房地产预售款一方面给企业带来无需支付利息的隐形收益;另一方面,若房价上涨,企业将损失由于房价上涨导致的差价。假设房价年平均增长率为δ,则房价上涨的隐形成本Cp如模型(7)所示:

3.房地产行业的最优资本结构

(二)房地产行业目标资本结构的估算方程

综上可知,在对企业目标资本结构进行估算时需同时考虑企业特征和行业特性。借鉴Flannery 和 Rangan、黄继承和姜付秀[25]的做法,将房地产企业的目标资本结构设定为线性函数,并将企业特征以及房地产行业融资特性纳入估算框架,则房地产行业的目标资本结构为:

其中Lev*表示企业i第t年的目标资本结构;企业特征向量Xi,t-1,包括企业规模Size、盈利能力Prof、抵押能力FA、成长机会Growth、非债务税盾DEP;房地产行业特性向量组Ini,t-1,包括企业资产年波动率σ、房价年平均增长率δ和金融性负债占比率k。

四、研究设计与样本选择

(一)实证模型

借鉴现有文献的标准部分调整模型来估计企业资本结构动态调整速度,具体模型设定如下:

其中,Levi,t和Levi,t-1为企业i在t年末和t-1年末的资本结构(总负债/总资产),Lev*i,t为企业i在t年末的目标资本结构。回归系数λ刻画了企业资本结构的平均调整速度。Lev*i,t为上文推导得出的具有房地产行业特性的目标资本结构。εit为误差项。此时,等式左边表达的是企业资本结构实际调整幅度△ Lev,右边衡量的是企业实际资本结构与目标资本结构的偏离程度Dev。将上文模型(14)的Lev*i,t代入模型(15),整理可得:

随后,我们在模型右侧引入经济不确定性Eput-1以及与年初资本结构Levi,t-1的交互项,考察经济政策不确定性对于房地产行业资本结构动态调整的影响。

若θ显著为正,说明政策不确定性会降低房地产企业资本结构的调整速度,反之则会加快房地产企业的资本结构的调整速度。本文对标准误差进行年度和公司层面的Cluster处理。

为检验经济政策不确定性对房地产企业资本结构偏离程度的影响,本文构建如下模型:

(二)变量选取及数据来源

1.经济政策不确定性(Εpu)。采用由Baker等[26]构建的中国经济政策不确定指数。该指数通过检索和筛选中国香港《南华早报》有关经济政策的词条,再进行统计和标准化处理得到。此指数被证明具有连续性和时变性,可以准确地反映经济政策不确定性程度。[6]

2.因变量。详见模型(15)和(18)。资本结构实际调整幅度(Lev-Lev),t年企业实际资本结构与t-1年企业实际资本结构之差;资本结构偏离程度(Lev- Lev),t年企业实际资本结构与t年企业目标资本结构之差的绝对值。

3.控制变量。根据相关文献,企业层面控制变量包括:企业规模(Size),取企业年末总资产的自然对数;盈利能力(Prof),取息税前利润与年末总资产比值;抵押能力(FA),取固定资产与总资产比值;成长机会(Growth),取销售收入增长率;非债务税盾(DEP),取固定资产折旧、油气资产折耗、生产性生物资产折旧、无形资产摊销与长期待摊费用摊销之和与年末总资产比值。

行业层面控制变量。企业资产年波动率(σ),通过KMV模型计算所得;房价年平均增长率(δ),根据全国住房销售价值指数计算而得;金融性负债占比率(k),取企业金融性负债总额与年末总资产比率。

(三)数据说明与描述性统计

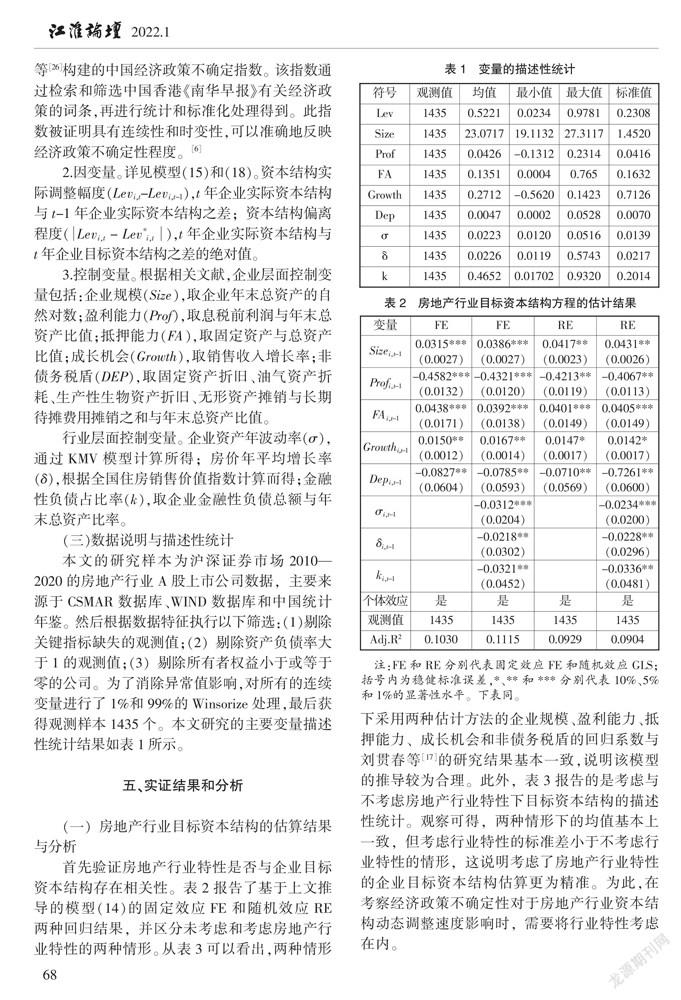

本文的研究样本为沪深证券市场2010—2020的房地产行业A股上市公司数据,主要来源于CSMAR数据库、WIND数据库和中国统计年鉴。然后根据数据特征执行以下筛选:(1)剔除关键指标缺失的观测值;(2)剔除资产负债率大于1的观测值;(3)剔除所有者权益小于或等于零的公司。为了消除异常值影响,对所有的连续变量进行了1%和99%的Winsorize处理,最后获得观测样本1435个。本文研究的主要变量描述性统计结果如表1所示。

五、实证结果和分析

(一)房地产行业目标资本结构的估算结果与分析

首先验证房地产行业特性是否与企业目标资本结构存在相关性。表2报告了基于上文推导的模型(14)的固定效应FE和随机效应RE两种回归结果,并区分未考虑和考虑房地产行业特性的两种情形。从表3可以看出,两种情形下采用两种估计方法的企业规模、盈利能力、抵押能力、成长机会和非债务税盾的回归系数与刘贯春等[17]的研究结果基本一致,说明该模型的推导较为合理。此外,表3报告的是考虑与不考虑房地产行业特性下目标资本结构的描述性统计。观察可得,两种情形下的均值基本上一致,但考虑行业特性的标准差小于不考虑行业特性的情形,这说明考虑了房地产行业特性的企业目标资本结构估算更为精准。为此,在考察经济政策不确定性对于房地产行业资本结构动态调整速度影响时,需要将行业特性考虑在内。

(二)经济政策不确定性对房地产企业资本结构动态调整的影响

对模型(17)进行全样本的回归分析,检验经济政策不确定性对于房地产企业资本结构动态调整速度和偏离程度的影响,回归结果如表4所示。不难发现,在不同的方法下,经济政策不确定性与房地产企业资本结构的交互项的回归系数在10%水平下显著为正,这意味着经济政策不确定程度确实对房地产企业的资本结构调整速度存在负向影响。此外,在经济政策不确定性与房地产企业资本结构偏离程度的检验中,经济政策不确定性的回归系数在1%水平下显著为正,说明经济政策不确定性越高,房地产企业实际资本结构偏离目标资本结构的程度越大。总体上,支持假设1。值得注意的是,在以上检验中,不考虑行业特性的调整速度和偏离程度的回归系数均要略小于考虑行业特性的情形,这表明忽略行业特性可能会低估经济政策不确定性对于房地产企业资本结构调整速度和偏离程度的负向影响。

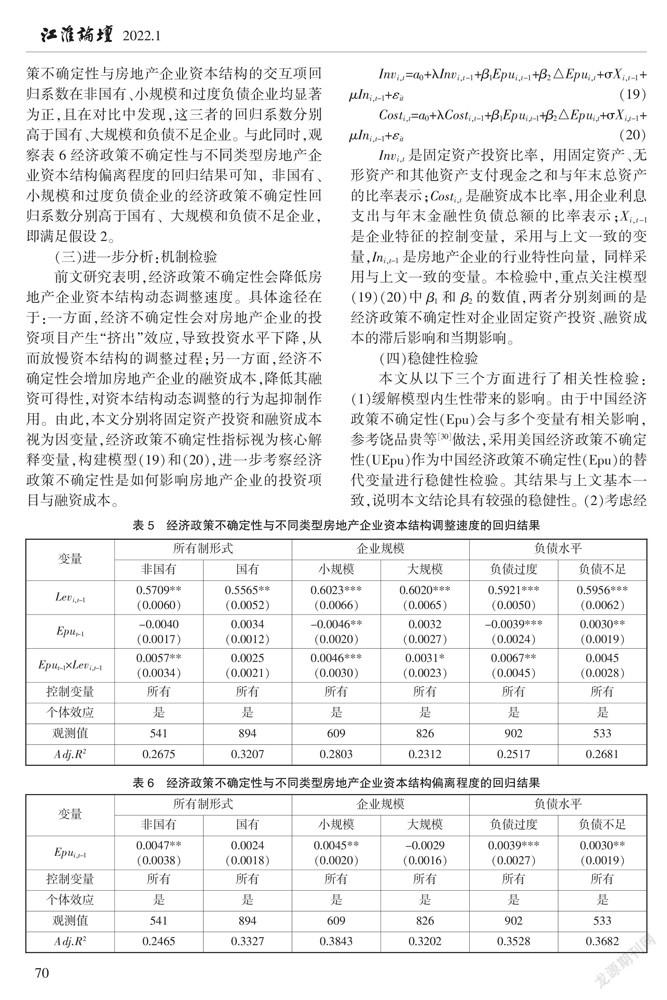

在分组检验中,用企业实际控制人类别和年末总资产均值作为划分标准,将全样本划分为不同产权性质和不同规模大小;进一步,参考已有研究[27]识别企业过度负债的方法,以偏离程度Dev (Lev-Lev)为标准,偏离程度小于零的样本划分为过度负债企业,偏离程度大于零的样本划分为负债不足企业。这种衡量方法,与采用实际负债率减去当年行业负债率中位数[28]或Graham的Kink值[29]相比更为全面。表5报告的是经济政策不确定性对于不同类型的房地产企业资本结构调整速度的影响。不难看出,经济政策不确定性与房地产企业资本结构的交互项回归系数在非国有、小规模和过度负债企业均显著为正,且在对比中发现,这三者的回归系数分别高于国有、大规模和负债不足企业。与此同时,观察表6经济政策不确定性与不同类型房地产企业资本结构偏离程度的回归结果可知,非国有、小规模和过度负债企业的经济政策不确定性回归系数分别高于国有、大规模和负债不足企业,即满足假设2。

(三)进一步分析:机制检验

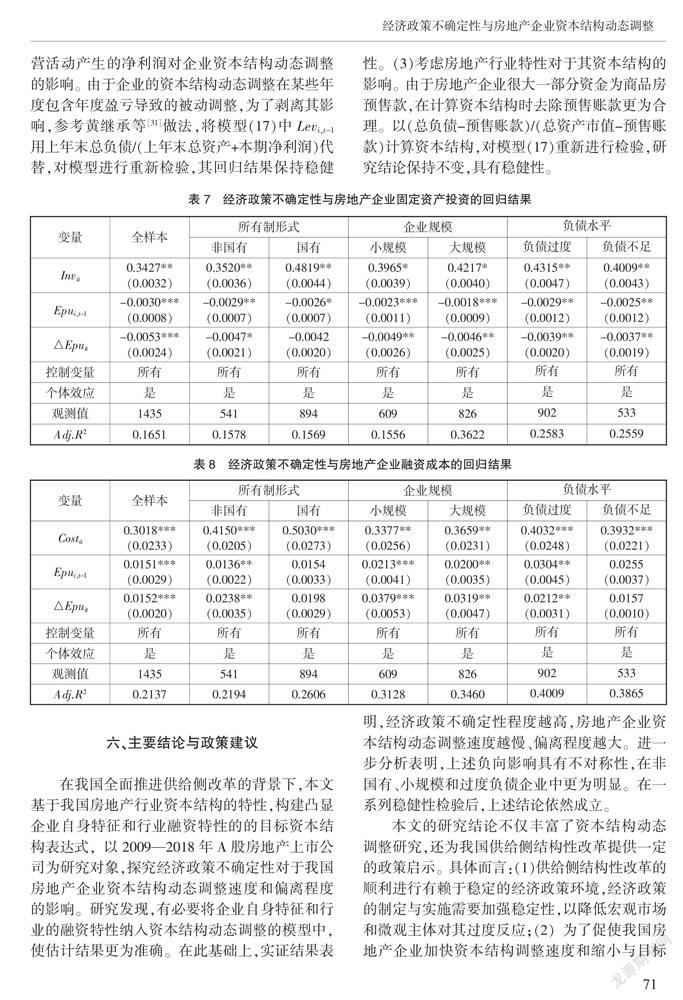

前文研究表明,经济政策不确定性会降低房地产企业资本结构动态调整速度。具体途径在于:一方面,经济不确定性会对房地产企业的投资项目产生“挤出”效应,导致投资水平下降,从而放慢资本结构的调整过程;另一方面,经济不确定性会增加房地产企业的融资成本,降低其融资可得性,对资本结构动态调整的行为起抑制作用。由此,本文分别将固定资产投资和融资成本视为因变量,经济政策不确定性指标视为核心解释变量,构建模型(19)和(20),进一步考察经济政策不确定性是如何影响房地产企业的投资项目与融资成本。

Inv是固定资产投资比率,用固定资产、无形资产和其他资产支付现金之和与年末总资产的比率表示;Cost是融资成本比率,用企业利息支出与年末金融性负债总额的比率表示;X是企业特征的控制变量,采用与上文一致的变量,In是房地产企业的行业特性向量,同样采用与上文一致的变量。本检验中,重点关注模型(19)(20)中β和 β的数值,两者分别刻画的是经济政策不确定性对企业固定资产投资、融资成本的滞后影响和当期影响。

(四)稳健性检验

本文从以下三个方面进行了相关性检验:(1)缓解模型内生性带来的影响。由于中国经济政策不确定性(Epu)会与多个变量有相关影响,参考饶品贵等[30]做法,采用美国经济政策不确定性(UEpu)作为中国经济政策不确定性(Epu)的替代变量进行稳健性检验。其结果与上文基本一致,说明本文结论具有较强的稳健性。(2)考虑经营活动产生的净利润对企业资本结构动态调整的影响。由于企业的资本结构动態调整在某些年度包含年度盈亏导致的被动调整,为了剥离其影响,参考黄继承等[31]做法,将模型(17)中Levi,t-1用上年末总负债/(上年末总资产+本期净利润)代替,对模型进行重新检验,其回归结果保持稳健性。(3)考虑房地产行业特性对于其资本结构的影响。由于房地产企业很大一部分资金为商品房预售款,在计算资本结构时去除预售账款更为合理。以(总负债-预售账款)/(总资产市值-预售账款)计算资本结构,对模型(17)重新进行检验,研究结论保持不变,具有稳健性。

六、主要结论与政策建议

在我国全面推进供给侧改革的背景下,本文基于我国房地产行业资本结构的特性,构建凸显企业自身特征和行业融资特性的的目标资本结构表达式,以2009—2018年A股房地产上市公司为研究对象,探究经济政策不确定性对于我国房地产企业资本结构动态调整速度和偏离程度的影响。研究发现,有必要将企业自身特征和行业的融资特性纳入资本结构动态调整的模型中,使估计结果更为准确。在此基础上,实证结果表明,经济政策不确定性程度越高,房地产企业资本结构动态调整速度越慢、偏离程度越大。进一步分析表明,上述负向影响具有不对称性,在非国有、小规模和过度负债企业中更为明显。在一系列稳健性检验后,上述结论依然成立。

本文的研究结论不仅丰富了资本结构动态调整研究,还为我国供给侧结构性改革提供一定的政策启示。具体而言:(1)供给侧结构性改革的顺利进行有赖于稳定的经济政策环境,经济政策的制定与实施需要加强稳定性,以降低宏观市场和微观主体对其过度反应;(2)为了促使我国房地产企业加快资本结构调整速度和缩小与目标资本结构之间的偏离程度,出台的经济政策应注重引导增强投资意向和降低融资成本的靶向性;(3)考虑到不同类型房地产企业对经济政策存在的敏感度差异,政府在制定经济政策时,需要充分考虑企业的所有制形式、规模、负债水平等因素,提高经济政策的差异性。

参考文献:

[1]Douglas O.Cook, Tian Tang.Macroeconomic Conditions and Capital Structure Adjustment Speed[J].Journal of Corporate Finance, 2010,16(1):73-87.

[2]黄继承,朱冰,向东.法律环境与资本结构动态调整[J].管理世界, 2014, (5):142-156.

[3]刘砾丹,刘力臻.融资约束、成长性与资本结构非对称调整——基于高新技术上市公司的实证分析[J].中南财经政法大学学报,2021,(3):36-47.

[4]罗琦,胡亦秋.公司自由现金流与资本结构动态调整[J].财贸研究, 2016, (3):117-125.

[5]张红,杨飞.我国房地产企业最优资本结构模型的仿真分析[J].系统工程理论与实践, 2015,(4):865-871.

[6]Gulen H, Ioa M.Policy Uncertainty and Corporate Investment[J].Quarterly Journal of Economics, 1983, 98(1): 85-106.

[7]谭小芬, 张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济, 2017,(12):3-26.

[8]潘群星, 冯胡娟, 张艳雯.中国经济政策不确定性会抑制房地产企业实物投资吗?——基于实物期权视角的实证分析[J].南京财经大学学报, 2020, (1):42-50.

[9]Han S, Qiu J.Corporate Precautionary Cash Holdings[J].Journal of Corporate Finance, 2007, (13): 43-57.

[10]王红建, 李青原, 邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究, 2014, (9):53-68.

[11]李凤羽, 史永东.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J].管理科学学报, 2016,(6):157-170.

[12]杨赞, 丁立群, 张昊群.中国房地产政策不确定性指数的构建[J].中央财经大学学报, 2020, (1) :89-96.

[13]胡成春, 陈迅.经济政策不确定性、宏观经济与资产价格波动——基于TVAR模型及溢出指数的实证分析[J].中国管理科学, 2020, (11):61-70.

[14]刘海明,曹廷求.宏观经济不确定性、政府干预与信贷资源配置[J].经济管理,2015,(6):1-11.

[15]林慧婷,何玉润,王茂林,朱冰.媒体报道与企业资本结构动态调整[J].会计研究, 2016,(9):41-46.

[16]Faulkender M., M.J.Flannery,K.W.Hankins,J.M.Smith.Cash Flows and Leverage Adjustments[J].Journal of Financial Economics, 2012, 103(03):632-646.

[17]刘贯春,刘媛媛,闵敏.经济金融化与资本结构动态调整[J].管理科学学报, 2019,(3):71-89.

[18]刘行,叶康涛.金融发展、产权与企业税负[J].管理世界, 2014,(3):41-52.

[19]盛明泉,张敏,马黎珺,李昊.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012,(3):151-157.

[20]张成思,刘贯春.最优金融结构的存在性、动态特征及经济增长效应[J].管理世界, 2016,(1):66-77.

[21]Byoun S.How and When Do Firms Adjust Their Capital Structures toward Targets?[J].The Journal of Finance, 2008,63(6):3069-3096.

[22]金文輝,张维,周彬,熊熊.中国房地产公司动态资本结构研究[J].财经理论与实践,2010,(6):67-71.

[23]张志强,肖淑芳.节税收益,破产成本与最优资本结构[J].会计研究, 2009,(4):47-54+97.

[24]Black F., Scholes M.The Pricing of Options and Corporate Liabilities[J].The Journal of Political Economy, 1973,81(3):637-654.

[25]黄继承,姜付秀.产品市场竞争与资本结构调整速度[J].世界经济, 2015, (7):99-119.

[26]S.R.Baker, N.Bloom, S.J.Davis, Measuring Economic Policy Uncertainty[J].The Quarterly.Journal of Economics, 2016, 131(4):1593-1636.

[27]陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,(12):54-67.

[28]姜付秀,屈耀辉,陆正飞,李焰.产品市场竞争与资本结构动态调整[J].经济研究, 2008,(4):99-110.

[29]Graham J R.How Big Are the Tax Benefits of Debt?[J].The Journal of Finance, 2000, 55(5):1901-1941.

[30]饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济, 2017, (2):27-51.

[31]黄继承,阚铄,朱冰,郑志刚.经理薪酬激励与资本结构动态调整[J].管理世界,2016,(11):156-171.

(责任编辑 吴晓妹)

猜你喜欢

科学与财富(2018年12期)2018-06-11

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28