中囤浆纸市场2021年下半年价格行情

2022-04-03 22:13

造纸信息 2022年2期

©纸业联讯

核心提示risi中国浆纸价格指数是在risi多年全球浆纸市场研究基础上,对中国浆纸市场价格数据进行实时采集和分析而成的,旨在帮助客户更好地把握行情变化、了解市场趋势。文章介绍了中国浆纸市场2021年下半年的价格行情。

关键词:纸浆;废纸;价格

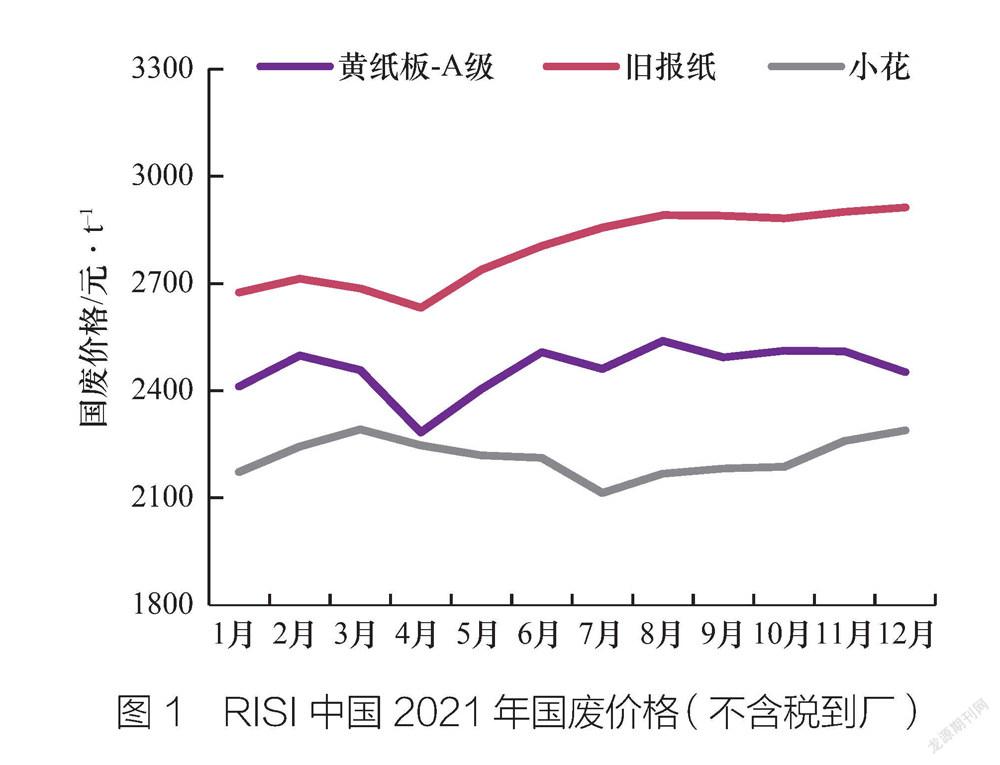

1国废

根据纸业联讯统计,2021年下半年国废黄纸板A级均价约2495元/t,比2020年同期上涨约15.09%;旧报纸均价约2889元/t,同比上涨约19.35%;国废小花(指切碎的废杂志纸)均价约2200元/t,同比上涨约17.47%(见图1)。

2021年中国全面禁止废纸进口,国废原料刚需进一步增强,国废各品类价格均比2020年同期有所增长,总体价格波动空间上移。

回顾下半年走势,可以看见其月均价格波动幅度较为平缓,并未出现阶段性的大起大落行情。影响价格的主要因素来自下游成品纸需求与价格表现,以及国废到货量的短期波动。

首先,2021年下半年下游成品纸需求未出现明显利好,国废原料价格不具备大幅上涨的动力;其次,自2018年起中国企业通过拓展国废供应渠道、使用进口再生纸浆、木浆、非木浆等多种纤维原料补充,以及使用进口成品纸等多种方式在一定程度上缓解了国废纤维供给的压力,市场尚未出现由供应短缺而影响生产的情况。而短期的恶劣天气以及疫情防控不能对回收量形成持续性或普遍性的影响。

截至目前,纸厂方面仍然对国废价格持有相对强势的定价权,但禁废的大背景下,国废价格存在较强的底部支撑。供应商库存策略与发货节奏对比过去也有所变化,打包站基本不存在较长期囤积库存以助推价格向上的信心,同时在市场跌价时也相对从容;市场心态逐步趋于缓和,面对价格的阶段性涨跌,人为囤货助推或者恐慌性出货的情况逐步减少。

因此,在相对薄弱的供需平衡以及谨慎的市场心态之下,国废价格震荡盘整为主。

2木浆

2.1针叶木浆

2021年下半年,国内针叶木浆现货行情先抑后扬(见图2)。

7—8月,针叶木浆现货价格小幅走高,但成交不佳。针叶木浆市场供应端利好较多:其一,新冠疫情、台风造成国内部分进口纸浆到货推迟,且海运费上涨。其二,受7月加拿大BC省山火影响,当地浆厂发货船期延迟,部分浆厂因物流因素有停机安排。其三,现货市场可交割品牌流通货源趋紧。

此外,上期所针叶木浆期货行情走高,无风险套利空间一度打开,業者信心提振。然而,因下游买家采购积极性不足,针叶木浆现货行情上涨幅度有限。

9—10月,针叶木浆现货价格快速下行。尽管时值传统需求旺季,但因能耗双控与煤炭资源紧缺,9—10月全国多省市采取有序用电,下游纸厂开工明显受挫,对纸浆原料缺乏采购积极性。

另外,多家国产漂白阔叶木浆厂转产漂白针叶木浆,低价的国产针叶木浆也影响部分进口针叶木浆需求。

11—12月,针叶木浆行情大幅反弹,成交好转。

其一,供应端利好较多。11月中下旬至12月上旬,受暴雨天气影响,加拿大BC省部分铁路与公路运输一度中断,当地浆厂出口船期普遍推迟,且多家浆厂被迫减产、停机。另外,11月末至12月初起,二连浩特、满洲里口岸先后暂停包括纸浆在内的非集装箱货物进口。由于俄罗斯针叶木浆大部分通过上述口岸,以非集装箱形式进口,引发业者对后续俄针供应大幅减少的担忧情绪。12月中旬,UPM表示芬兰造纸工人工会宣布,如果新的集体协议未达成,将从2022年1月1日起罢工。

其二,上期所纸浆期货价格大幅上行,无风险套利空间一度打开。

其三,2021年下半年国内针叶木浆进口量明显下滑,市场可交割品牌流通货源趋紧。

其四,10月起国内限电情况缓解,11—12月下游纸厂整体开工较9一10月好转,叠加年末国内下游新增产能集中释放,买家补库积极性上升。

2.2阔叶木浆

2021年下半年,阔叶木浆现货行情先抑后扬(见图3)。

7—10月阔叶木浆现货价格持续下滑。巴西Bracell新阔叶木浆线分别于9、10月投产,该项目包括2条浆线,可切换生产300万t/a漂白化学浆或150万t/a溶解浆。业者对后续国内阔叶木浆供应增加存有担忧情绪。

9—10月为传统需求旺季,但三季度下游纸厂整体开工情况不佳。特别是9—10月,江苏、广东、浙江、山东、广西、河南、辽宁、云南等多地均有纸厂由于限电及市场因素而停机或减产,下游需求大幅减少。

然而,由于阔叶木浆进口现货供应偏紧,且9—10月国产阔叶木浆、非木浆厂停机减产较多,部分需求由进口阔叶木浆取代。此外,国内贸易商与纸厂整体阔叶木浆库存偏低。因此,相较于针叶木浆,阔叶木浆价格跌幅较小。

11—12月阔叶木浆现货行情大幅反弹。下半年国内阔叶木浆进口量整体下降,且受疫情影响,部分海外阔叶木浆到货延迟,国内阔叶木浆现货市场供应持续偏紧。特别是北方市场供应紧缺情况更为明显。年末部分海外供应商限量销售或暂缓报盘,提振市场信心。

此外,伴随10月中旬起国内用电紧缺情况缓解,年末纸机新产能集中,下游开工率恢复,买家对纸浆原料的采购积极性上升。

2.3本色浆

2021年7—12月国内本色浆现货市场行情整体走局(见图4)。

7月本色浆行情先扬后抑。部分本色浆品牌市场流通货源偏紧,加之部分大型包装纸厂适价采购,7月中旬前后本色浆现货市场价格小幅走高。然而,时值传统淡季,下游箱纸板价格下行,成交不佳,且本色浆美金市场报价持续下滑,7月下旬现货价格小幅回落。

8月本色浆价格反弹。8月期间下游箱纸板价格上升,且市场参与者对9月旺季后包装纸节日订单增加存有预期。

供应方面,部分本色浆品牌流通货源不多,且由于北美当地需求良好,美国浆厂减少本色浆出口数量。

9—10月本色浆现货价格震荡整理。9—10月多家大型包装纸厂发布停机函,下游需求疲软。此外,伴随漂白针叶木浆价格持续下滑,多家国内外漂白针叶木浆厂10—11月转产本色浆,引发业者担忧情绪。但四季度为传统需求旺季,10月包装纸市场成交良好,价格上扬,且智利金星浆现货市场流通货源不多,贸易商报价基本坚挺。

11—12月本色浆行情上扬,但成交活跃度降低。现货市场智利金星浆流通货源持续趋紧,贸易商报价上行,据海关统计,下半年国内本色浆进口量同比环比整体大幅减少。

需求方面,10月起国内用电紧张情况逐步缓解。此外,业者对年底包装纸行业春节订单抱有预期。加之四季度国内多家文化纸厂转产包装纸,也增加了对本色针叶木浆的需求。

2.4化机浆

2021年下半年国内化机浆现货市场价格整体上扬(见图5)。

7—9月国内针叶木化机浆价格下滑。下游文化纸以及白卡纸整体成交不佳,部分纸厂迫于库存以及成本压力而停机,下游需求疲软。特别是9—10月国内纸厂因限电与市场因素停机较多。

10—12月化机浆行情持续上探。化机浆市场供应方面利好集中,下半年进口量整体持续下降。受自然灾害影响,下半年加拿大化机浆厂停机减产情况较多,此外,三季度期间海外化机浆厂接单良好,海外供应商暂未有库存压力,积极推涨报盘,且可售数量有限。

另外,9—10月期间由于国产化机浆厂停机较多,部分纸厂增加了对进口化机浆的采购需求。与此同时,由于四季度国内煤炭与电力成本一度大幅上升,推涨国产化机浆生产成本。

需求方面,10月起国内下游纸厂开工恢复,且年末国内白卡纸新增产能集中投产,提振市场信心。然而,因利润空间有限,纸厂对高位化机浆报价心存抵触,按需米购为主。

3文化用纸3.1铜版纸

2021年国内铜版纸市场行情呈现先扬后抑的态势(见图6)。

在升至价格高峰后,5月铜版纸价格开始明显下滑,一直持续到9月底10月初,整体下降幅度达2000t/a以上,明显超过了一季度的涨幅。一方面,纸浆价格从3月开始出现回落,一直持续到10月,纸浆价格的大幅走低,从成本端对纸张高价失去支撑。另一方面,纸价快速上行至历史高位,超出市场预期,下游印厂难以及时将涨幅传导给终端客户,自身又难以消化,导致订单有所丢失,国内需求走弱。同时,出口市场在二季度也开始轉淡,供需压力凸显,价格明显回落。

从10月中下旬开始,市场企稳回升。首先,是成本端的支撑。纸浆价格在11一12月有明显回升,叠加煤炭等能源价格在10月达到高峰,使得纸厂生产成本明显上行,利润被大幅挤压甚至面临亏损,所以纸厂提价态度更加坚决。其次,在双控政策影响下,9一10月上游纸厂停机限产较多,供应压力有所缓解。再次,年底国外需求好转,价格回升,使得铜版纸出口量有明显好转。以上因素叠加使得铜版纸价格在四季度有所回升,但是幅度相对有限。

整体来看,2021年铜版纸市场行情下半年变化相对平缓,跟随成本和基本供需面而有所波动。

3.2双胶纸

2021年双胶纸行情走势与铜版纸基本类似(见图6)。

一季度价格高涨后,二季度价格大幅下行,其中浆价走低以及供需压力同样是主导因素。双胶纸产能集中度低,上游协同性相对较弱,叠加进口纸的持续冲击,市场供大于求的矛盾凸显,导致价格承压。

三季度双胶纸价格持续走低,直至跌破纸厂的生产成本线,9月也是旺季不旺。其中最主要的原因,是2021年7月国家出台了双减政策,意在减轻义务教育阶段学生的作业负担以及校外培训负担,缓解教育焦虑和促进学生全面发展、健康成长。双减政策的实施对线下线上学科类培训产生了较大影响,冲击了教辅市场用纸,使得旺季需求并没有好转。叠加成本端支撑较弱,使得三季度整体价格偏弱。

进入四季度,双胶纸价格开始稳步回升。

一方面,是成本上涨的支撑。三季度能源及化学品等价格大幅上涨导致纸厂成本明显上行,纸厂利润收窄,甚至出现亏损,因此提价态度坚决。

另一方面,是供需格局的好转。虽然双减政策影响了教辅用纸量,但是常规的教材出版用量依旧存在,在四季度有良好的释放。而供应端,在双控政策的.影响下,9月中下旬至10月上游纸厂停机限产较多,使得供应压力有所缓解。虽然广西太阳纸业和天和纸业分别有一台纸机在9月试机成功,合计产能58万t/a,但整体市场投放量相对有限,对市场影响并不是很大。市场供需格局的好转,有利于价格上行。

整体来看,2021年双胶纸行情下半年呈缓和的正U型变化。

4纸板

4.1箱纸板、瓦楞原纸

2021年箱纸板、瓦榜原纸(以下简称箱板瓦榜纸)市场波动不断(见图7)。

进入7月,市场进入需求空档,市场交投平淡,纸价有所下行。8—10月,在原料成本支撑下,尤其是煤炭价格的大幅拉涨之下,箱板瓦楞纸行情一路高企。与此同时,7—10月箱板瓦楞纸市场供应相对减少,首先,东莞地区煤改气政策的严格落实,导致当地部分纸厂出现停机;其次,各地新冠疫情的点状出现,导致局部地区运输和生产受到影响;再次,能耗双控政策对9、10月的生产产生较大影响,尤其是江苏地区,9月所有纸厂均有停机。

11一12月的行情一路走低,这一方面是因为煤炭价格在国家调控下快速回落后,纸厂成本随之下降。另一方面,春节前备货需求不及预期,导致下游拿货热情迟迟未见好转,截至12月底纸厂端库存明显高位。

回顾全年,箱板瓦楞纸行情不断波动,仅从价格来看,年底价格高于年初水平。并且2021年的行情走势完全打破传统的淡旺季判断,行情受政策、疫情以及突发性事件的影响更大一些。

4.2白面牛卡纸、轻涂白面牛卡纸

2021年白面牛卡纸与轻涂白面牛卡纸市场走势基本相同,但涨跌幅度均相对较小(见图8)。1一2月白面牛卡纸和轻涂白面牛卡纸价格上涨后持稳至9月。10月价格大幅上涨,随后回落。

4.3.1灰底白纸板

2021年下半年灰底白紙板行情整体表现良好,价格在历史高位区间内稳定运行,美中不足的是年底价格回落,但整体趋势是稳中上扬(见图9)。根据纸业联讯统计,12月底国内250g/m灰底白纸板均价约4973元/t,较7月初均价4884元/t上涨约1.82%。下半年价格峰值点在10月,均价为5268元/t。

三季度,7月灰底白纸板价格成功企稳,并从7月中旬至8月走出了稳中有涨的行情。在经历二季度持续下跌后,开启稳步回暖的行情,是由多方面因素共同推动。首先,市场订单活跃、成交顺畅。一方面是国内中秋国庆礼盒包装订单的需求纷至沓来;另一方面则是因为海运周期变长,下半年部分外贸订单提前。其次,二季度部分纸厂存在停机检修情况,纸厂库存压力得以缓解。再次,7月全国多地相继出现洪灾、台风和新冠疫情等问题,对局部地区的国废回收运输造成影响。国废价格未受原纸淡季影响而出现走低,反而对原纸成本端形成一定支撑。最后,各地各级纸厂推动涨价的心态较为统一。

白面牛卡纸和涂布牛卡纸市场表现相对稳定,价格涨跌幅度相对缓和,主要是因为白面牛卡纸和涂布牛卡生产企业较少,市场竞争格局相对稳定。而箱板瓦楞纸生产企业众多,近两年新产能不断释放,加之进口纸大量涌入,市场环境相对复杂,竞争更加激烈。

4.3白纸板

由此可见,七八月通常为历年淡季,2021年却并不淡,导致部分旺季需求和利好被提前释放,并且经过多轮小幅推涨后,市场情绪转向观望。因此,在进入9月之后,“金九银十”的旺季增量并未如约而至,9月需求远低于预期,导致9月白纸板价格经历了一段短暂整理。

进入四季度后,随着年底旺季需求逐步释放,行情实现了反转回升,并在10月达到了下半年的一个小峰值。出现这一情况的关键推动因素,除了旺季需求支撑之外,还有两方面原因:一是煤炭、化工、天然气等原辅料价格持续高位,在成本倒逼下,促成了纸厂挺价意愿坚决。与此同时,下游对成本上涨带来的提价接受度抬高;二是受能耗双控影响,江苏、广东等地区纸厂开工不足。因此,下游终端为确保年底原纸供应,增加灰底白纸板库存的意愿抬升。此外,下半年的限电也影响了纸厂的开工情况,但下游终端的开工也同时受到影响,且影响程度更大。

之后,随着双十一订单收尾结束,以及原辅料价格高企和双控限电支撑因素的淡化消失,导致整体行情逐步走弱,从11月中下旬开始,白纸板价格快速回落,进入新一轮下行通道。

4.3.2 白卡纸

2021下半年白卡纸整体行情相对上半年平稳,价格在历史主流价格区间内运行(见图9)。根据纸业联讯统计,12月国内250g/m白卡纸均价约6372元/t,较7月均价6386元/t下跌约0.22%。

与2020年下半年一路推涨的行情不同,2021年下半年整体行情波动不大,即使下半年传统旺季到来后,也未出现纸价大幅推升的局面,阻碍白卡纸下半年旺季行情展开的因素如下:

首先,上半年走出了一波大涨行情,在纸价上涨过程中,需求被提前透支,下游备货充足;其次,一季度白卡纸累计涨幅在1800元/t左右,并于3月均价达到10110元/t,但随后在短短数月间,价格跌幅近4000元/t。此类急涨急跌的行情对市场各个环节都造成了一定程度的伤害,在后续的交投中,下游抵触情绪较为明显;再则,下半年全国各地疫情反复,并且波及范围较广、反复频率较高,对下游消费力有一定抑制。与此同时,宏观经济来看,下半年经济增速放缓;最后,两大白卡纸新线年底投产预期抑制了下游各渠道的备货情绪。

需要注意的是,下半年行情曾一度在8月末9月初陷入僵持局面,社会渠道库存高位,市场价格持续倒挂,华南地区低价货源比比皆是。但进入9月后,局面逐步得到扭转,行情缓步回温,其背后推动因素是:第一,9月能耗双控导致纸厂停机,影响产能14.6万t;第二,龙头纸企在四季度出口订单较好,并创下外贸销量新高,消化转移了国内供应过大的部分压力;第三,双十一电商业绩稳增长,对四季度纸包装需求形成强劲支撑。以上是2021年下半年行情的另一特点。

此外,广西太阳纸业北海项目100万t/a和广西金桂钦州项目120万t/a的两大白卡纸生产线,以及江西五星50万t/a以食品卡为主的新产能生产线,相继于12月投产出纸,相信会给2022年的供需格局带来不小影响。

猜你喜欢

造纸信息(2022年2期)2022-04-03

造纸信息(2021年3期)2021-04-19

作文与考试·小学低年级版(2021年3期)2021-03-15

造纸信息(2019年7期)2019-09-10

造纸信息(2019年5期)2019-09-10

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

科学启蒙(2015年2期)2015-02-12

汽车之友(2014年8期)2014-04-16