银行竞争对收入差距的影响研究

2022-04-12 10:50周凡王士元

商业文化 2022年6期

周凡 王士元

金融是现代经济发展的重要力量。2017年全国金融工作会议中,习近平总书记在讲话中强调金融工作的重要原则:“回归本源,金融要服从服务于经济社会发展。金融要把为实体经济服务作为出发点和落脚点,全面提升服务效率和水平,把更多金融资源配置到经济社会发展的重点领域和薄弱环节,更好满足人民群众和实体经济多样化的金融需求”。对于现实的金融工作而言,怎样落实金融服务于经济社会发展?怎样把更多的金融资源配置到经济社会发展的重点领域和薄弱环节?这是在理论和实践中急需解决的重要问题。目前,中国城乡居民收入存在较大差距,这是社会经济发展的薄弱环节,城乡居民收入差距源于中国城乡二元管理体制,在城乡二元管理体制下,国民收入分配、资源配置、产品价格等均存在差别。

因此,金融能否影响城乡居民收入差距,为城乡居民收入差距这一社会问题提供更好的解决办法?这就是本文的研究焦点。

中国金融体系以间接融资为主,银行业是中国服务经济社会发展的主要力量,中国的银行业在近四十年的改革中经历着深刻的渐进式变革:从“大一统”的银行体系到以市场为导向的现代银行体系的初步建立,中国的银行系统多种类型银行并存,在市场中相互竞争,共同服务社会经济发展。

诚然,银行业渐进式改革对社会经济发展做出了重要贡献,但是,银行业仍需要能够帮助发展社会经济薄弱环节,将金融资源配置到经济社会发展的薄弱环节,这是对于习总书记金融工作要求的具体落实。因此,本文试图回答中国区域银行业的改革是否能够影响社会经济发展的薄弱环节,也就是中国区域银行竞争对城鄉收入差距的影响探究本文借助固定效应模型,采用中国地级市微观样本,研究区域银行竞争对城乡居民收入差距的影响。不同于现有文献的研究,本文的创新分为以下三点:第一,本文的研究首次发现区域银行竞争扩大了信贷供给,银行的信贷提高高收入群体的杠杆率,高收入群体的收入相较低收入群体增加更多,因此区域银行竞争通过信贷增加会加剧城乡居民收入差距的扩大。

第二,在现有的文献中,缺少从区域银行业竞争的角度研究城乡收入差距,很大程度上是因为区域银行业数据的可获得性问题,本文另辟蹊径,采用中国银监会网站公布的“金融许可证”这一信息,提取区域银行网点数量的作为区域银行竞争的衡量指标,解决了数据的可获得性问题。第三,以往研究城乡收入差距这一问题的研究样本有四种来源,分别是:中国国家层面时间序列数据、省级面板数据、省级截面数据和县域数据,很少采用地级市数据,本文研究区域银行竞争采用基于城市层面的微观数据,不仅可以避免宏观数据缺乏微观识别的弱点,而且可以避免过于微观的数据所欠缺的宏观统一性。

金融对实体经济的促进作用在不同的收入群体中有所区别。

已有文献中,存在两种对立的观点,一种观点认为金融发展会扩大收入不平等;另一种观点认为金融发展会降低收入不平等的程度。

本文借助固定效应模型,采用中国地级市微观样本,研究区域银行竞争对城乡居民收入差距的影响。由于区域银行竞争会增加地区经济增长速度从而增加居民收入,中国存在城乡二元结构体制,城市中的金融资源与农村金融资源存在分割性而不能有效地流动,在国家经济政策优先发展工业的战略背景下,地级市的金融资源向城市倾斜,尽管区域银行竞争会增加居民总体的收入,却会加大城乡居民收入差距。因此,我们提出假设1:区域银行竞争越激烈,城乡居民收入差距越大。

由于金融影响经济的渠道为发放信贷,商业银行通过吸收存款、发放贷款将资金进行有效的配置,收入越高的人群相比低收入人群将获得更多的贷款资源,经济效益越好的企业相比效益差的企业获得更多的信贷额度,城镇居民和城镇企业相对农村居民和农村企业将会获得更多的信贷。

区域银行竞争在信贷扩张的条件下会加剧城乡收入差距的扩大,因此,我们提出假设2:在人均信贷水平更高的城市中,区域银行竞争对城乡居民收入差距扩大的影响更甚。

样本和变量

本文实证分析中的数据库分别为:中国区域经济统计年鉴、中国银行保险监督管理委员会“金融许可证”数据库和国泰安CSMAR金融经济数据库。其中,中国区域经济统计年鉴为我们提供了中国2005年-2013年地级市的城市居民人均收入、农村居民人均收入数据和城市历年人口总数。中国银行保险监督管理委员会“金融许可证”数据库为我们提供了全国所有银行分支机构的金融许可证编码信息,具体包含分支机构的机构编码、机构名称、机构地址等信息,我们在此基础上采用STATA13计量分析软件对这些信息进行提取,由此可以计算出从1949年建国以来中国各个地级市每家银行的分支机构数量,并以此计算出代表区域银行竞争度的赫芬达尔指数和银行市场集中度。国泰安CSMAR金融经济数据库为我们提供了地级市层面的金融机构贷款总额和金融机构存款总额。城乡收入差距是衡量城乡发展不平衡的重要指标,本文采用城市居民人均收入与农村居民人均收入之比作为城乡居民收入差距的衡量指标;采用产业经济学中对于竞争度通用的研究指标赫芬达尔指数来衡量区域银行竞争指标。

实证模型

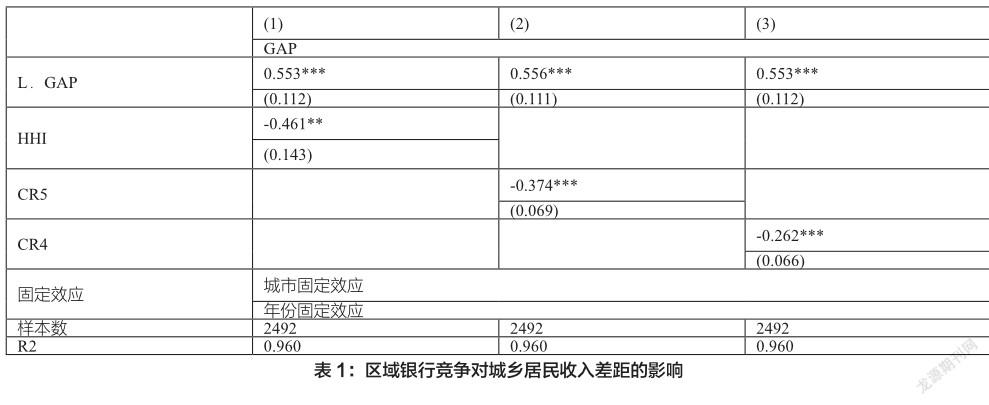

表1是对式(1)的回归结果,即区域银行竞争对城乡收入差距的影响。其中,(1)、(2)、(3)列分别采用赫芬达尔指数、前五大银行市场集中度、前四大银行市场集中度作为区域银行竞争的代理指标回归的结果。结果表明,无论采用赫芬达尔指数、前五大银行市场集中度还是前四大银行市场集中度衡量区域银行竞争,区域银行竞争对城乡居民收入具有显著的正向影响,即区域银行竞争程度越高,城乡居民收入差距越大;区域银行竞争程度越低,城乡居民收入差距越小。具体而言,当以赫芬达尔指数衡量的区域银行竞争增加一个标准差时(见表1),城乡居民收入差距扩大0.037。表2的结果验证了假设1

注:括号内为t值,***,**,*表示1%,5%,10%的显著性水平,下同。

表2是将式(1)的回归模型加入城市人均信贷供给来研究区域银行竞争是否通过信贷供给从而影响城市居民收入差距。(1)、(3)、(5)列回归分别表示采用赫芬达尔指数、前五大银行市场集中度、前四大银行市场集中度作为区域银行竞争的代理指标与人均信贷交乘回归的结果;(2)、(4)、(6)列分别表示赫芬达尔指数、前五大银行市场集中度、前四大银行市场集中度与人均存款进行交乘的回归结果。(1)、(3)、(5)作为主回归结果,(2)、(4)(6)列的回归采用人均存款替代人均贷款作为稳健性的检验,六列的回归结果均显著且为负。具体而言,(1)列中HHI*CREDIT的回归系数为-0.050且再1%的水平上显著,说明区域银行竞争对地区居民收入差距的影响在信贷供给更多的城市影响更甚。

表2的回归结果与Shiller(2012)的论述一致,银行的信贷提高了富有群体的杠杆率,富有群体的收入相较低收入群体增加更多,因此区域银行竞争使得信贷增加会加剧城乡居民收入差距的扩大,区域银行竞争通过信贷供给影响城乡居民收入差距。表2的回归结果验证了假设2。

本文采用中国地级市微观样本,深入探究区域银行竞争对城乡居民收入差距的影响和传导途径。研究结果表明,区域银行竞争促进了城乡居民收入差距的扩大,且这种促进作用主要体现在中国中部和东部地区。

进一步地,在人均信贷总量越高的城市中,区域银行竞争对城乡居民收入差距扩大的促进作用更甚。近四十年的银行业改革,降低管制使得竞争增加,在促进经济增长的同时也引发了城乡居民收入差距扩大的问题:区域银行竞争的增加促进信贷扩张,信贷的扩张提高了城市居民的杠杆率,使得城乡居民收入差距进一步扩大。因此,“金融要服从服务于经济社会发展,把更多金融资源配置到经济社会发展的重点领域和薄弱环节”,这需要实践与落实,需要找到原因并提出对策。

本文建议降低农村金融机构管制,支持农村金融机构跨区经营。银行业改革允许股份制商业银行和城市商业银行跨区经营,并不包括农村商业银行,在实施跨区经营后,股份制商业银行和城市商业银行可以在全国范围内吸收存款与发放贷款,降低系统性风险,从而扩大信贷供给。

但是股份制商业银行和城市商业银行的服务主要针对城镇居民,城镇居民和企业通过杠杆融资,其收入增加更快;服务农村居民的金融机构主要是农村商业银行,农村商业银行不能够跨区经营,农村居民享受不到股份制商业银行和城市商业银行由于管制降低从而信贷扩张的好处,其收入增长有限。因此,本文提出降低农村商业银行管制,允许农村商业银行跨区经营,在全国范围内的跨区经营能够为农村居民提供更多的信贷供给,这是城乡居民收入差距这一问题从金融层面的解决方案。

[本文系基金项目:2021年教育部人文社科基金“银行结构性竞争、信贷资源配置与企业全要素生产率研究”(21YJC790169);中华女子学院2021年重点课题“农村妇女土地权益保障对农业经济发展的影响研究”(KY2021-0204)的研究成果。]

(中华女子学院金融系)

(公安部第一研究所)

參考文献:

[1]董晓林,张晓艳.金融发展对城乡居民收入差距的影响——基于空间计量模型的实证研究.[J]. 南京农业大学学报(社会科学版),2013,(03):33-39.

[2]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据.[J].金融研究,2011,(02):42-56.

猜你喜欢

农村百事通(2018年18期)2018-11-16

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

故事作文·低年级(2016年5期)2016-05-14

爆笑show(2014年3期)2014-06-25