低压力、高覆盖的学生贷款

2022-04-12 08:28曹然

清华金融评论 2022年3期

曹然

高等教育普及化与学生贷款

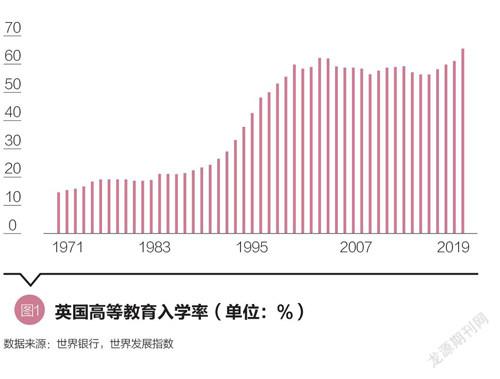

著名的教育社会学家马丁·特罗(Martin Trow)博士在20世纪60代起提出将高等教育根据入学率不同划分为三个阶段:当高等教育的毛入学率低于15%时属于精英教育阶段,当毛入学率大于15%小于50%属于大众化阶段,当毛入学率大于50%属于普及化阶段。

从图1可以看出,20世纪70年代英国已经进入高等教育大众化阶段,入学率超过15%。20世纪80年代,高等教育入学率从期初19%左右上升至期末的23%左右。进入20世纪90年代,高等入学率快速上升,从期初26%快速增长至期末的60%,完成了从大众化到普及化的转变。21世纪后入学率稳定在60%左右。

在高等教育精英化阶段,由于入学学生数量较少,基本是由政府财政出资,大学生不仅不用交学费,甚至可以领取生活费补贴。在从精英化向大众化、普及化转变的过程中,教育经费从何处来一直是各国政府和教育部门面临的问题。作为高等教育的直接受益者——大学生承担部分费用成为一种趋势,学费开始作为教育经费的一种重要来源。

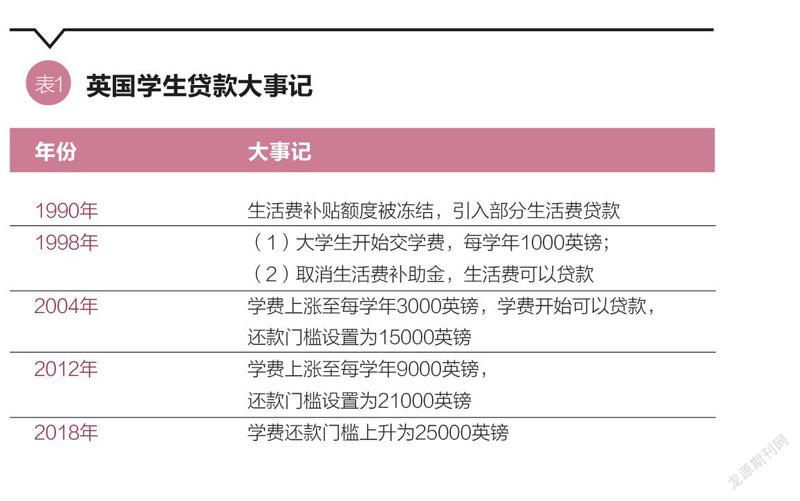

大学生虽然从法律意义上已经成年,但他们上大学时一般没有收入或者收入较少。虽然让父母替他们交学费也是一种办法,但父母收入或者储蓄不足时,如何保障青年人接受高等教育的权利,成为不得不面临的问题。教育贷款应运而生,除了可以贷款交学费,也可以贷款作为上大学期间的生活费,保证了青年人即使家庭困难也可以上大学(见表1)。

虽然英国高等教育在20世纪80年代已经完成了精英教育向大众教育的转化,但大学生上大学无须支付学费,还可以享有生活费补贴。1990年的高等教育法案通过后,生活费补助金的额度被冻结,大学生需要更多的生活费时,可以申请生活费贷款,在毕业后归还贷款。

1997年,以迪尔英爵士(Sir Dearing)为主席的英国高等教育调查委员会在全面考察了英国本土、欧洲及澳大利亚的高等教育贷款情况后于7月23日发布了《迪尔英报告》。该报告认为,英国的高等教育规模将持续扩张,由普及教育不断向大众教育转化。《迪尔英报告》提出了93项相关建议,其中一条关键建议为学生须自己支付学费。高等教育费用开始由政府全额承担向政府与私人共同承担转变。

1998年制定的教学与高等教育法规定:(1)大学生每学年要缴纳1000英镑的学费,以弥补高等教育经费的不足。学费虽然不能贷款,但是低收入家庭的学生可以申请减免,例如在2001—2002学年,大约有50%的高校学生因家庭收入低于需要交学费的标准而免学费入学,而在这一学年中需要交学费的学生只占在读学生的35%。(2)废除了生活费补助金制度,取而代之的是为学生提供收入比例模式的生活费贷款——只有收入高于一定门槛才需要还款,这是收入比例贷款模式第一次在英国高等教育体系中出现。

2004年,英国高等教育法修订,学费从1000英镑每学年上涨至3000英镑每学年,学费也开始可以贷款,学费贷款也引入了收入比例的还款模式,大学生毕业后收入超过1.5万英镑时才需要还款。2012年,学费上限被再次提高,从3000英镑每学年上升至9000英镑每学年。为了降低青年人对学费上涨的不满,还款门槛上涨至21000英镑,大学生毕业后收入只有高于这个金额才需要还款。2012年学费上调本意是优质学校收高学费,但后来的结果是几乎所有的学校都收取了9000英镑的最高价学费。由于大学生毕业时背负着近5万英镑的贷款,学生贷款制度饱受舆论的批评,在野党工党甚至提出了废除学费的竞选策略。为进一步降低大学毕业生的负担,2018年,还款门槛被提升至25000英镑。

英国学生贷款在二十多年间进行了不断的探索、实践与改革,已形成了较为完善的贷款体系。在英国的不同地区——英格兰、苏格兰、爱尔兰和威尔士的学生贷款有较大不同,例如苏格兰地区就废除了学费——苏格兰地区的青年人在苏格兰上大学不用交学费。由于英格兰在英国的重要地位,无特殊说明,我们用英国来代替。

学生贷款的基本要素

借款人——大学生

英国学生贷款的申请条件非常宽松。在英国学习(英国或欧盟国籍)全日制新生和在读生,不管是攻读本科或者研究生学位,无论家庭贫富都可以申请全额的学费贷款。根据家庭收入情况可以申请不同额度的生活费贷款。若学生有特殊情况,例如需要赡养老人、孩子,或者身体有残疾,或者攻读护理和教育专业,可以在生活费之外申请额外的贷款资助。非全日制的学生在完成全日制全年课程总量的25%之后,也可以申请学生贷款。

贷款机构——学生贷款公司

英国高等教育贷款通过学生贷款公司(Student LoansCompany,简称SLC)发放。学生贷款公司是由教育部发起的非部门执行性公共机构。它是一家非营利性的政府组织,为英国的高校学生提供贷款和助学金。它主要负责:一是英格兰、威尔士助学贷款的申请、评估、支付和还款流程,同时也负责北爱尔兰、苏格兰助学贷款的提供支付和还款流程;二是管理学生账户,包括增加利息、申請通过英国税务系统收取的还款并退还任何超额还款;三是向海外还款人收取还款。

贷款利率

英国的学生贷款利率由浮动利率(RPI)加一定基点(0%~3%)组成。学生贷款每年利率的计算基础是英国零售价格指数(RPI:Retail Price Index:衡量英国生活成本的变化):前一年3月的零售价格指数,设定为当年9月1日到次年8月31日期间内贷款利率的计算基础,例如:2019年3月的RPI将作为2020—2021学年的贷款利率计算基础。表2显示了近十年的RPI利率,可见近十年来RPI一直维持在0.9%~3.6%之间浮动,而历史最高值也在5%以下。

RPI上浮的部分根据贷款时间、学位性质、毕业后收入多少而不同:在读期间,利率等于RPI+3%;本科生毕业后的贷款利率与收入有关——(a)收入在27295英镑或以下利率等于RPI;(b)收入在27,295至49,130英镑之间利率等于RPI+(0%~3%)之间,收入越高利率越高;收入超过49130英镑利率等于RPI+3%;攻读硕士、博士学位的学生,贷款利率等于RPI+3%(见图2)。

贷款额度

英国学生贷款主要包括学费贷款和生活费贷款两部分。英国高等教育学费受到英国政府管制,其上限为9250英镑;威尔士的高校学费上限为9000英镑;爱尔兰本地学生学费上限为4530英镑,其余英国学生学费上限为9250英镑;苏格兰本地的学生减免学费,其余英国学生学费上限为9250英镑。无论是英格兰、威尔士、爱尔兰还是苏格兰,学费上限都是最高可贷的学费额度,每个大学生都可以申请学费额度的贷款。

对于生活费贷款,英国政府根据家庭收入水平、居住地区等情况进行了较详细的划分。实际可贷的额度可使用贷款申请网站上的学生财务计算器计算。所有新生及在校生、未申报家庭收入的贷款人,均可获得最低额度(见表3)。

针对额外申报家庭收入的学生,将可能会获得更高额度的生活费贷款。如表4所示,家庭收入在25000英镑或以下的、离家在伦敦以外地区居住的全日制本科生将获得最高的生活费贷款9488英镑。

如果一个家在伦敦之外、家庭收入低于25000英镑且在伦敦上学的大学生,每学年最多可以获得21632英镑的贷款,按英国大学三年学制来计算,读大学期间最多可以获得64896英镑的贷款。

还款制度

学生贷款还款有以下三个特点:一是收入比例还款,即根据学生毕业后的收入超过约定门槛后按一定比例还款。即当收入低于还款门槛时,学生无须进行还款;当收入超过还款门槛时,学生仅须按照超出还款门槛部分的9%(或6%)进行偿还,收入越高还款越多。

表5列出了三类贷款的还款门槛。第一类是老政策(2012年以前)下本科生贷款,那时本科生的学费低,是3000英镑每学年,学生毕业时学费贷款总额较低,还款门槛被定为19390英镑每年(对应月和周收入是1615和372英镑)。贷款人(本科生)毕业后年收入低于上述金额,不需要还款。收入(假设为X英镑)超过上述金额,每年还款金额是(X-19390)×9%。

第二类是新政策(2012年及以后)下本科生贷款,本科生的学费已经从3000英镑每学年上涨至9000英镑每学年,学生毕业时学费贷款总额较高,还款门槛被定为26575英镑每年(对应月和周收入是2215和511英镑)。贷款人(本科生)毕业后年收入低于上述金额,不需要还款。收入(假设为X英镑)超过上述金额,每年还款金额是(X-26575)×9%。

第三类是研究生(包含硕士、博士)贷款。该类贷款不区分贷款时间,还款门槛被定为21000英镑每年(对应月和周收入是1750和404英镑)。贷款人(研究生)毕业后年收入低于上述金额,不需要还款。收入(假设为X英镑)超过上述金额,每年还款金额是(X-21000)×6%。

二是自动还款(扣款)。学生在申请贷款时必须提供国民保险号码(National Insurance Number,简称NINO)。没有该号码,学生贷款公司将无法处理申请。学生贷款公司在收到申请后会与工作和养老金部确认国民保险号码,以避免欺诈性申请。英国税务海关总署同时收集这些细节信息,以便他们可以收取申请人的还款。大学生毕业后,英国税务海关总署(HMRC)通过英国税收系统向雇主收取学生贷款还款。如果学生是个体户,填写纳税申报表后,他会通过自我评估来偿还。

三是30年到期销账制度。学生毕业后30年,无论他还款金额多少,学生贷款全部予以注销。

英国的收入比例型还款的模式常被认为是收入超过一定门槛而征收的税。以2012年后申请贷款、年薪3万英镑的学士毕业生为例,他每年须偿还308英镑(每月仅26英镑),学生还款并不存在太大压力。目前,英国学生还款的平均还款年限为27年左右,而所有未偿还的贷款都可以在30年后清零。截至2020—2021学年,英国共有590万人负担学生贷款债务,其中470万人仍欠有债务;已全部还清贷款的高等教育借款人增加到125.67万人(占还贷学生的21.3%)。

学生贷款的特点

高资助率

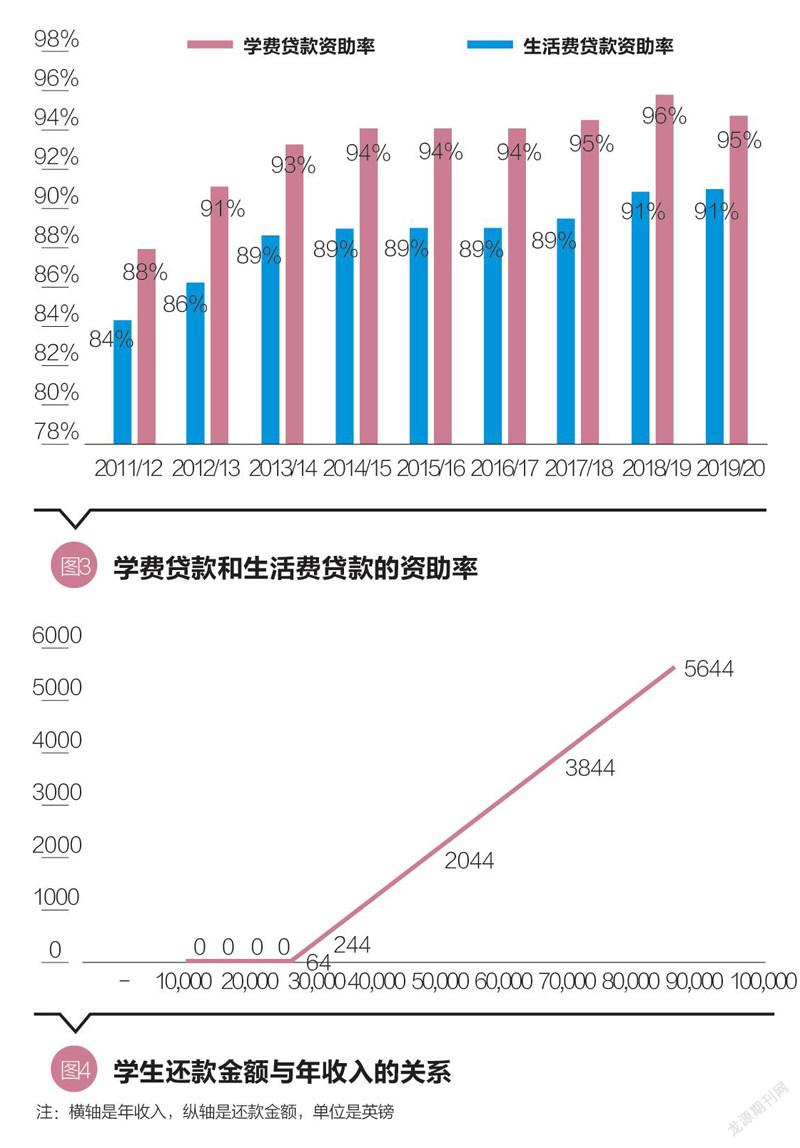

英国学生贷款申请条件和申请资格非常宽松。任何学生(全日制和非全日制)都可以全额申请学费贷款。即使家庭收入比较高,也可以申请生活费贷款。只需要有国民保险号就可以申请,欧盟国籍的学生在英国上学也可以申请贷款。图3可以看出,过去10年英国学生贷款的资助率都在84%以上,近3年更是在90%以上。相对与生活费贷款,学费贷款的资助率更高,过去几年都在95%左右。

2019—2020学年,学生贷款公司为112万大学生发放了163亿英镑的贷款。其中为106万名大学生发放了生活费贷款,人均贷款6740英镑,为114万名大学生发放了学费贷款,人均贷款金额8570英镑。贷款资助率都在91%以上。

低还款压力

以2021年需要还款的大学毕业生为例,年收入还款门槛已经升至27288英镑。贷款人(本科生)毕业后年收入低于上述金额,不需要还款。收入(假设为X英镑)超过上述金额,每年还款金额是(X-27288)×9%。如果大学毕业生年收入低于27288英镑,该年的还款金額等于0。对于超过27288英镑的每一份收入,收取9%用作还款(见图4)。

学生贷款的还款门槛实际上设置得很高。较高的还款门槛使很多毕业生无须还款。据英国高等教育统计数据显示,英国男性高、中、低技术毕业生收入的中位数分别是26000、20000和18000英镑,也就是说超过50%的毕业生无须还款。女性毕业生的收入更低,高、中、低技术毕业生收入中位数分别是24500、19000和17000英镑,能够还款的比例更低。

9%的还款比例看似很高,其实是没扣除还款门槛的影响。扣除掉还款门槛之后,年收入30000英镑的毕业生还款金额占收入比重不到1%,即使是收入达到50000英镑(个人所得税边际税率从20%提升至40%的分为点),还款金额占收入的比重也只有4.1%。不同于商业贷款需要归还固定金额(分期贷款)或者一定比例(信用卡贷款),学生贷款没有固定的还款义务,还款记录也无须纳入个人征信系统,毕业生不用每月面临还款压力,也无须手动还款,可以说近乎无负担。对于毕业后收入不高的毕业生来说,学生贷款只是一个数字,不是负担,无须为其费心。等到毕业后30年,学生贷款会自动注销。

高利率

英国学生贷款的利率选择了一个比较特殊的参照点——零售价格指数(RPI),而不是常见的消费价格指数(CPI),零售价格指数一般要高于同期的消费价格指数,这无形中增加了贷款利率。在零售价格指数之外,学生贷款的利率还要付出一个溢价。在上学期间,学生贷款利率是RPI+3%,毕业后根据收入不同在PRI和RPI+3%之间变动(见图2)。近年,英国10年期固定利率住房抵押贷款的贷款利率在3%以内,远低于学生贷款利率。

低管理成本

英国的贷款机构直接向各级政府贷款管理中心负责,责任相对集中。虽然贷款中的参与机构与主体较多,例如英国学生贷款公司、学生工作单位、皇家税务海关总署,但各自的分工明确,一切都是通过良好的贷款运行体系有条不紊地进行发放、回收贷款。

英国设立的助学贷款机构也保证了学生不会因为经济问题而无法入学,实现了“先上学,后付费”的理念。英国的助学贷款是直接通过英国税务海关总署(HMRC)还款,学生收入超过一定门槛后即会通过税收系统自主收取还款,节省了人工审核还款期限及额度的时间和成本。税务系统的全国覆盖性,使得学生在毕业后无论位于英国哪个地区,皆能按时偿还贷款。海外还款人的贷款回收则是通过英国学生贷款公司收取。且学生的收入、工作及还款信息皆收录于同一个系统中,加大了信息的安全性和保证了贷款回收的效率,更加便于国家对贷款的管理和有效地再利用。

英国的学生贷款机构和回收系统使得贷款模式相对完善且极大地减少了管理成本:学生直接通过网站申请贷款,申请成功后学费的贷款将直接拨款至学校,而生活费贷款将直接发放给学生。学生毕业获得收入后直接通过税收系统扣除应还款金额,英国税务海关总署负责回收贷款,再投入到学生贷款公司作为新贷款的部分来源。这样一个能及时解决贷款学生的实际问题,运行管理成本小,完整流畅的系统就产生了。

高损失率

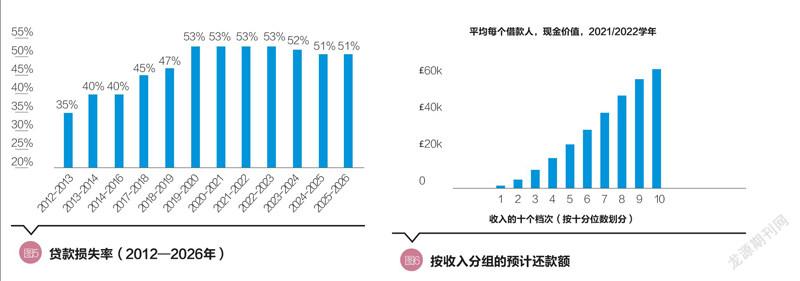

英国使用资源会计及预算制度(Resource Accounting andBudgeting,简称RAB)来估计学生贷款的成本。RAB也可以理解为贷款损失率,是指当未来还款按当前价值计算时,预计不会偿还的贷款的支出比例。它包括政府贴息成本、学生贷款运营成本、学生贷款30年后注销的成本、学生去世注销的成本以及预计不会被偿还的贷款。由于它涉及到未来30~40年的还款预测,因此具有高度的不确定性。其公式为:

据英国有关机构预测,英国学生贷款的预计损失率长期在35%以上(见图5),而近几年在53%左右,即使到2025—2026学年,贷款预计损失率也超过50%。

2021—2022学年,英国学生贷款公司发放贷款176亿英镑,其中100亿英镑是学费贷款,76亿英镑是生活费贷款。按照53%的贷款损失率估计,学生贷款将出现94亿英镑的坏账。但是与英国2020年财政支出9280亿英镑、GDP1.9万亿英镑的体量相比,对英国财政的影响也就在1%左右。

然而英国政府并不认为这是失败的迹象。时任教育部部长达米安·海因兹(Damian Hinds)指出:“2019年,政府和纳税人补贴了接近45%的学生贷款,体量虽大,但其目的是为了保证英国世界一流的教育是向所有人开放的。”英国财政部每年会向学生贷款公司进行拨款,以维系学生助学贷款金融体系的正常运作,2021/2022学年便向英国学生贷款公司拨款6400万英镑。

学生贷款的效果

有助于促进高等教育公平

高等教育普及化的背景下,大学招生数量大幅增加,原有教育经费已经不能满足需要。教育经费的来源无外乎以下三类:一是财政拨款,二是社会捐助,三是大学生(和家长)缴纳的学费。在国家财政普遍紧张、社会捐助规模有限的情况下,大学生作为高等教育的受益者(与未接受高等教育人群相比,未来收入更高)支付大学学费具有一定的合理性。

大学学费会阻碍一大批家庭收入不是那么高的学生入学,导致教育不公平现象的发生。但通过学生贷款制度,为大学生提供学费贷款、生活费贷款,能够使他们不因为经济困难而不能上大学,有力地促进了教育公平,给每个人上大学的机会。

有助于提高贷款的参与度

对于贷款上大学,人们一个普遍的担忧是——贷款上大学存在风险。如果大学生毕业后既没有提高收入,又背负了大量债务——反而不如当初不上大学。收入比例型还款有助于消除上述担忧——只有你收入达到一定门槛之后才需要还款,如果收入不够高,则不用偿还贷款。据有关机构测算(见图6),毕业生还款金额与未来收入高度相关,将毕业生按未来收入分为十组,收入最低组未来30年只需要还款1000英镑,而收入最高组需要还款63000英镑——收入高的多还款,收入低的少还款甚至不还款。

从实际效果看,学生贷款的还款方案更像是一个股权而不是一个债权。只有毕业生(企业)在未来收入够高时,才需要还款(分红),收入越高时,还款(分红)越多。对于一个学生家长来说,他可能担心孩子毕业时背负50000英镑甚至更多的债务,但他不会担心孩子未来挣得太多。大学生只有收入足够高才需要还款。按收入比例还款,学生贷款不纳入征信系统,毕业生永远不用担心贷款违约问题,不会造成心理或者生理的压力。

有助于降低收入不平等

英国学生贷款的设计很像是一种收入调节税,即在现有社保税、个人所得税之外的“新税”,这个税只有大学生未来收入足够时才缴纳,是一种富人税。

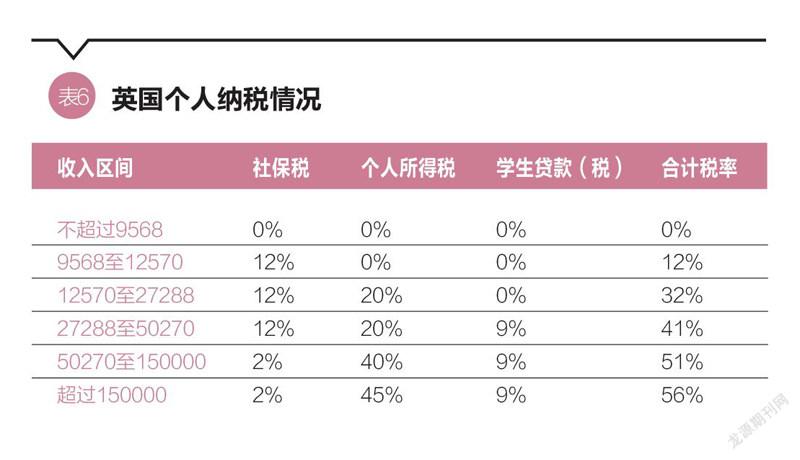

从表6可以看出:英国人年收入不足9568英镑时,既不用缴纳社保税,也不用缴纳所得税,也无须偿还学生贷款税,合计税率是0%。当年收入在9568至12570英镑之间时,只需要缴纳12%的社保税,无须缴纳所得税和学生贷款税,合计税率是12%。当年收入在12570至27288英镑之间时,只需要缴纳12%的社保税和20%的所得税,无须缴纳学生贷款税,合计税率是32%。当年收入在27288至50000英鎊之间时,这个区间内才需要缴纳学生贷款税,合计税率是41%。对于年收入50000英镑之上的人,都需要缴纳9%的学生贷款税。

此外,毕业生的收入越高,贷款利率也越高,这个设计进一步增强了学生贷款对收入分配的调节功能。

英国学生贷款总结及相关启示

英国学生贷款机制经过30多年的不断调整与改进,已形成了一种较为成熟的收入比例型学生贷款机制。学生贷款有效降低了英国18岁弱势群体比例,学生贷款提升了他们的社会参与度,并使其违法犯罪率降低。同时学生贷款提供更多的高等教育学习机会,以改善其职业前景,给社会带来巨大收益。

对于学生来说,学生贷款为他们提供了改善教育的机会,使学生们拥有了更多受教育的选择;面向所有学生的贷款准入机制极大程度地排除了学生进入高等教育的障碍,同时减轻了他们的经济及心理负担;最重要的是,让学生自身负担得起学费,不会因为经济原因而放弃接受高等教育的宝贵机会。贷款上大学也成为了学生人生中的第一笔重大“投资”,培养了学生的独立选择能力和思维。

对家长而言,他们无须独自承担孩子的高等教育费用,而是可以选择为孩子提供一定的生活费补助,不再会因为高昂的学费而影响家庭的经济状况和生活水平;同时,英国特有的学生贷款机制也根据家庭收入情况为低收入家庭提供了更多具有针对性的帮助;再者,家长也无须担忧孩子毕业后将背上沉重的债务,因为学生只须偿还超过还款门槛的固定比例的金额。

就高校来说,高校是助学贷款的直接受益者。每年学生贷款公司将学费贷款资金直接拨款到各大高校账户,预防了学生滥用贷款、拖欠学费可能产生的信用风险,学费是高校最重要的收入,2021年英国高校从学生贷款收到学费100亿英镑,从政府获得教育拨款只有13亿英镑。

从国家(财政)的角度,学生贷款是解决高等教育经费的可行方法。在国家财政收入一定的情况下,教育、医疗、养老、国防等各个领域都需要钱,每个部门都觉得经费不足。在高等教育大众化背景下,为了不降低高等教育质量,必须增加高等教育投入。钱从哪里来?与其挤占中小学基础教育、医疗、养老部门的经费,财政与大学生共同负担不失为一个解决问题的办法。即使如此,目前的学生贷款低负担也是建立在财政大量补贴基础上的,超过五成的损失率不是任何商业机构能够承担的。

对我国高等教育的启示

2020年,我国高等教育入学率也突破了50%关口,进入了高等教育大众化阶段。我国虽然已经建立起了一套针对低收入家庭学生的资助体系,但是保障面仍然比较小,很多中低收入家庭并不能获得,他们可能不得不通过降低生活质量来保证孩子上大学。探索一套责、权、利相匹配,兼具效率与公平的学生资助体系,是我们需要继续探索的问题。

对普惠金融的启示

一是学生贷款实现了贷款时间和期限匹配。学生贷款的还款是与毕业生未来收入挂钩,高收入高还款,低收入少还款或者不用还款。在这种设计下,借款人完全不用担心未来的还款压力,提高了借款的主动性与积极性,有利于普惠金融的推广。二是债权与股权的结合。学生贷款发放时是一个债权,借款人有还款义务。还款时更像是股权,只有在收入够高时才需要还款(分红)。将债权与股权结合形成了学生贷款的低还款压力。三是贷款的高利率不等于不普惠。普惠金融字面上看必须要惠,即利率低。但英国学生贷款的高利率在这里成了收入调节的工具,最需要帮助的低收入人群不受高利率的影响,他们也无须还款。四是普惠金融也是需要成本的。英国学生贷款的高资助率和低还款压力是建立在高损失率基础上的,高损失率的背后需要政府财政予以支持才能继续运行。又想马儿跑,又想马儿不吃草的普惠金融是不存在的,普惠金融需要其中的某一方承擔成本才能持续。

猜你喜欢

小雪花·初中高分作文(2021年2期)2021-08-27

时代邮刊·下半月(2019年10期)2019-09-10

故事会(2018年10期)2018-05-19

故事会(2017年9期)2017-05-08

人民周刊(2016年13期)2016-07-25

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04

北方人(2014年10期)2015-01-09

疯狂英语·口语版(2013年9期)2013-10-12

21世纪(2008年5期)2008-05-15