核心员工股权激励对内部控制质量的影响

2022-04-26 15:55朱洪星

商场现代化 2022年6期

摘 要:本文选取2010年-2019年高新技术企业为样本,实证检验核心员工激励对内部控制质量的影响。研究发现,在高新技术企业中,实施核心员工股权激励对内部控制质量呈正相关关系,且对核心员工股权激励程度不同,企业内部控制质量影响程度也不同。本文扩展了影响内部控制质量因素的研究,启迪现代企业应注重和强化对核心人力资本的激励,从而优化内部控制系统,这对当前完善内部控制管理具有重要的现实意义。

关键词:高新技术企业;核心员工股权激励;内部控制质量

引言:从SOX法案到 COSO《企业风险管理框架》,都表明内部控制越来越引起国内外学者的关注。近年来,我国也逐步形成了一套适用于中国的完整的内部控制体系。但2019年康得新、康美药业财务造假案件以及2020年的獐子岛扇贝出逃记,这些出事企业背后无不存在着重大内部控制缺陷问题,由此可见,中国企业内部控制制度实施现状令人担忧。

证监会于2005年颁布实施《上市公司股权激励管理办法(试行)》,上市公司纷纷加入实施员工股权激励计划的队伍中,良好的股权激励制度可以改善企业治理结构,缓解委托代理问题。而当前已有研究大多集中于高管对内控制度的执行受到激励机制的影响。那么对核心员工进行激励是否能起到与高管同样的作用呢?高新技术企业作为知识密集、技术密集的经济实体,企业更有动力建立企业内部激励体系,并对内部控制质量有着更高要求,因此本文通过选取高新技术企业作为样本对此进行实证研究。

一、理论分析与研究假设

股权激励能敦促激励对象,为了达到股權激励的业绩目标,不仅会努力提升自我,还会关注企业的协同发展、长远发展。而当企业设置一定难度的业绩条件时,非高管激励制度增加员工对组织的认同感和忠诚度,这种认同感和协同效应将员工的自身利益和公司的股权捆绑在一起,主动减少员工间搭便车的行为,加强员工间的监督和合作,提升企业经营业绩促进了经营目标的实现,由此提升了内部控制质量。另外,在高新技术企业中,对核心员工进行股权激励相较于高管,创新产出表现更突出,更能提升企业创新能力,提高企业竞争能力,从而推动了企业战略目标的实现,提高了内部控制质量。

与此同时,当激励目标轻轻松松就完成,驱使员工完善公司内部控制的动力则被大大削减,股权激励也就无法发挥作用。另外,员工会有意识将自己的收入与周围同事进行对比,倘若员工意识到自己的投入低于期待值时,就会有消极怠工的情绪。因此当核心员工股权激励强度不够时,员工容易产生心理落差。在这种情况下,不仅不能有效提高内部控制质量,还造成反向激励效果。

基于以上分析,本文提出假设H1、H2。

H1:在高新技术企业中,核心员工股权激励能够促进企业内部控制质量提升。

H2:在高新技术企业中,核心员工股权激励强度越大,企业内部控制质量越高。

二、研究设计与实证结果

1.样本选取与数据来源

本文高新技术企业认定参考《高新技术企业认定管理办法》,选取2010年-2019年的高新技术上市企业样本数据作为研究对象。被解释变量ICQ来源于DIB数据库,其他变量样本数据来源CSAMR数据库,同时对样本数据进行相关处理,最终得到1682家高新技术企业样本,1187个实施核心员工股权激励的观测值。本文实证研究主要用Stata15.0进行数据处理。

2.变量选取

(1)被解释变量(ICQ)

本文借鉴逯东等、张艺琼和冯均科等的研究方法,以DIB数据库中内部控制指数来衡量内部控制质量。考虑到股权激励比例与内部控制指数数值大小差距过大,本文以内部控制指数除以1000,使其取值分布在[0,1]之间。

(2)解释变量(IN1、IN2)

针对假设1,在2010年至2019年内,实施核心员工股权激励方案的样本企业赋值为1,反之为0,定义为IN1。针对假设2,IN2赋值为核心员工获授股权数量与企业股票总数的比值。

(3)控制变量

在控制变量方面,参考池国华等(2014)的模型,具体如表1所示。

(4)模型设计

本文参考逯东等、于雅萍等构建以下模型,另以上回归均通过Robust调整标准误差。

为了验证假设1,本文构建了模型icqi,t=β0+β1IN1i,t+β2roai,t+

β3TQi,t+β4levi,t+β5inventoryi,t+β6duali,t+β7holdi,t+β8sizei,t+∑yeari,t+∑indi,t+εi,t(1)

为了验证假设 2,本文构建了模型icqi,t=β0+β1IN2i,t+β2roai,t+

β3TQi,t+β4levi,t+β5inventoryi,t+β6duali,t+β7holdi,t+β8sizei,t+∑yeari,t+∑indi,t+εi,t(2)

3.实证结果与分析

(1)描述性统计结果分析

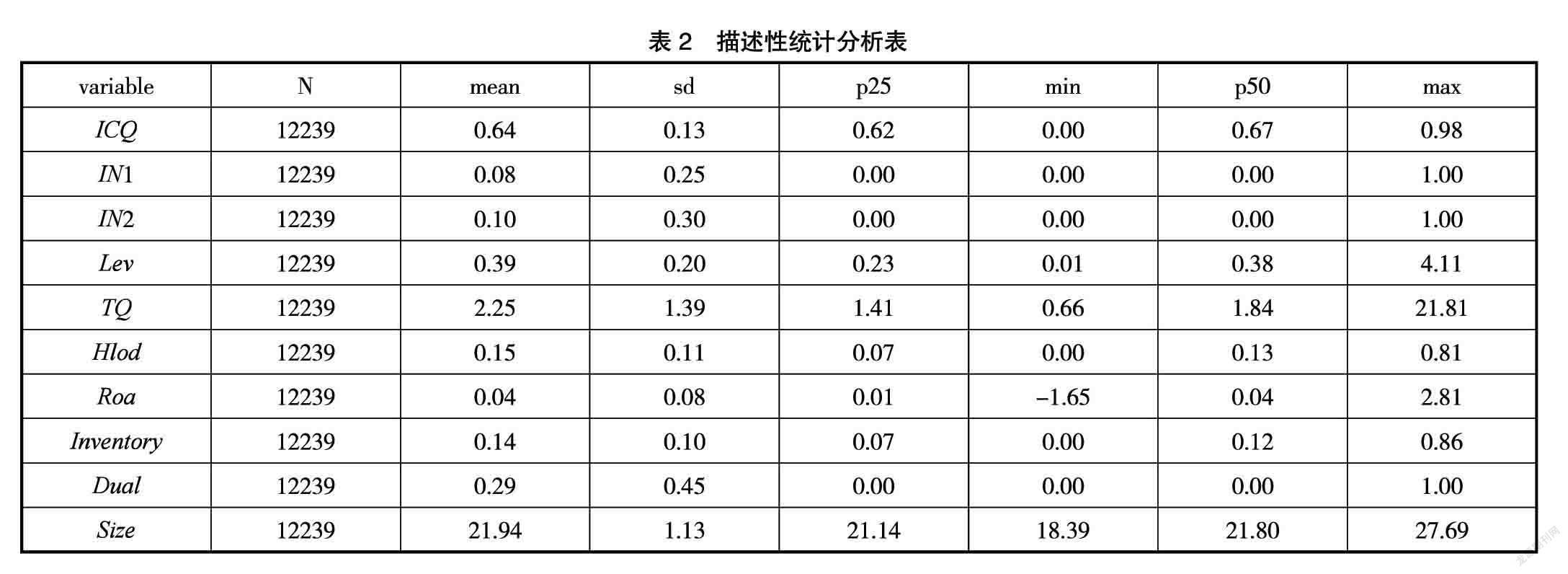

本文对总样本1681家上市高新技术企业2010年-2019年的12239个观测值进行描述性统计,具体结果如表2所示。

在高新技术样本企业中,内部控制质量均值为0.64,标准差为 0.13。员工获授的股权激励总强度均值和标准差分别为 0.1和0.3,其他控制变量的分布均属于正常值。除此之外,本文还通过了VIF检验和Pearson 相关性分析,各变量的 VIF 值均在2以内,远小于10,排除模型存在多重共线性的可能。同样地,从相关性结果分析可初步认定模型设定具有合理性。

(2)回归结果分析

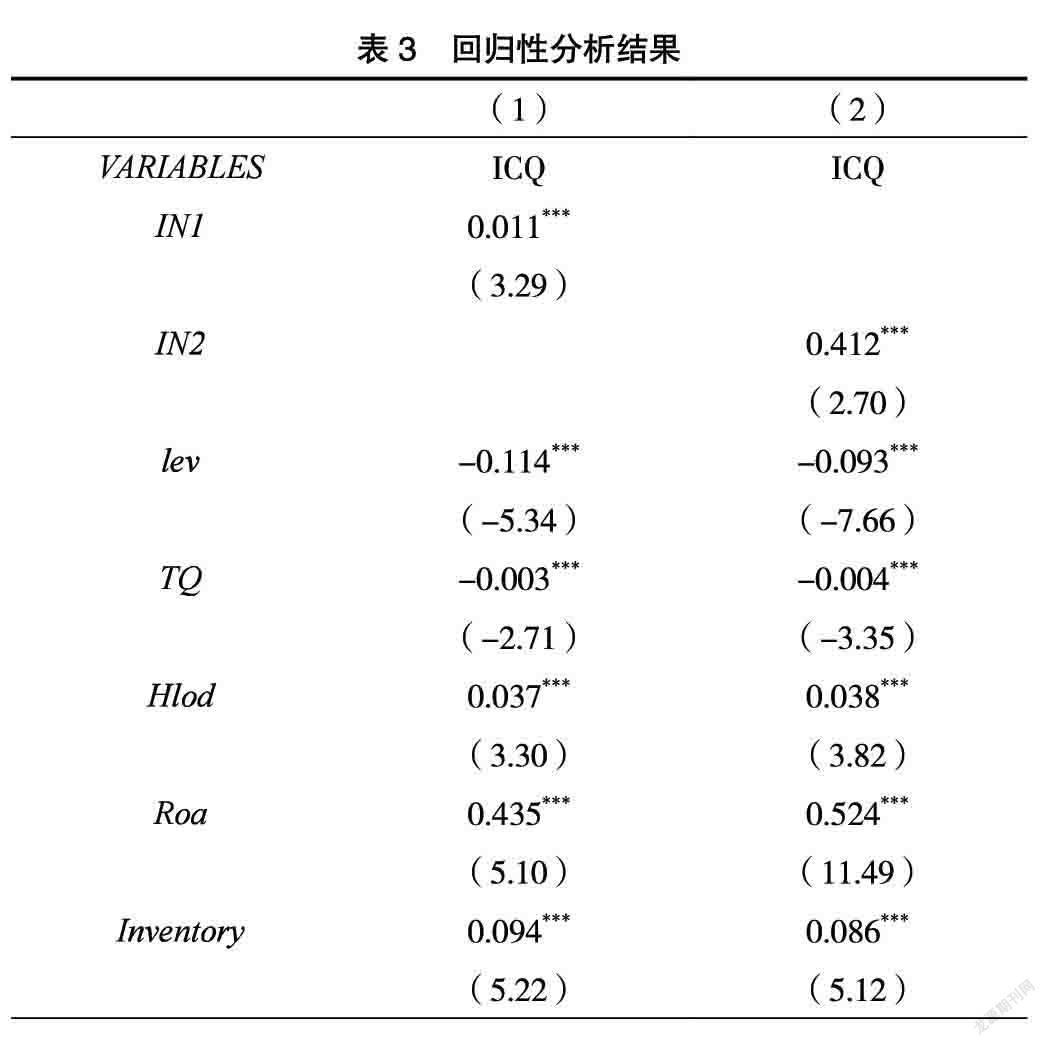

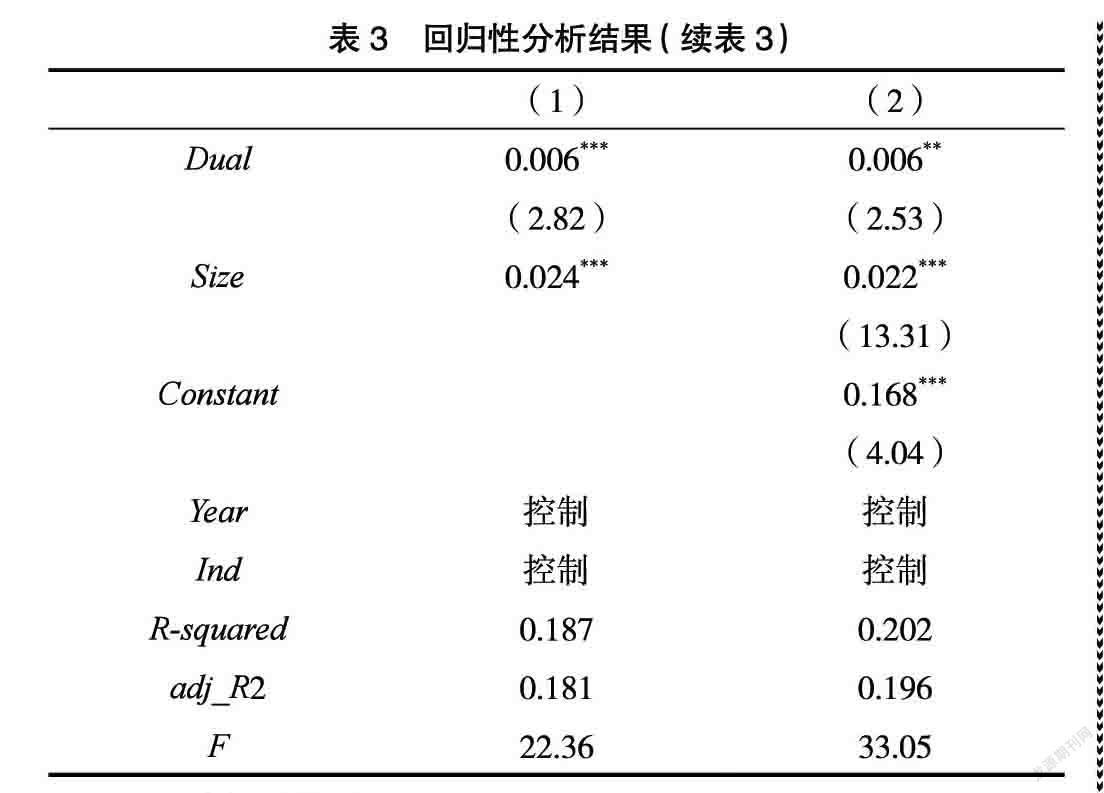

模型 1 的拟合优度(即adj_R2)为 0.18,F 值显著为22.36,这就表明模型 1 基本上是可以合理解释ICQ。IN1的系数为 0.412(t值为2.7),在1%的水平上呈显著正相关关系,由此本文假设1成立。再看模型 2的adj_R2为 0.196,F 值显著为33.05,回归结果表明核心员工股权激励强度与内部控制质量呈正相关关系(如表3所示)。

三、稳健性检验

本文以替换被解释变量的方法来检验结论的可靠性,借鉴Ashbaugh-Skaife 、李万福的做法,以公司是否存在内部控制缺陷(ICD)作为替换被解释变量,进行稳健性检验。其中,有内部控制缺陷ICD 定义为 1,反之为 0。结果显示,IN1 和 IN2 的系数都在 1% 的水平上显著为负,上文结论得到验证。

四、研究结论与启示

本文结合我国政治背景,借鉴国内外相关实证研究的成果,实证检验了高新技术企业中核心员工激励对内部控制质量的影响,结论如下:(1)在高新技术企业中,授予核心员工股权激励的企业比未授予企业更有利于内部控制有效执行;(2)加大对高新技术企业核心员工股权激励程度,内部控制质量则越高。本文的研究结果为推动企业内部控制相关的规章和制度的实施提供了新的思路,为其他行业带来借鉴与思考,具有一定的现实意义。

注释:本文中的员工均指核心员工。

参考文献:

[1]余海宗,吴艳玲.合约期内股权激励与内部控制有效性——基于股票期权和限制性股票的视角[J].审计研究,2015(05):57-67.

[2]于雅萍,姜英兵.员工股权激励与内部控制质量[J].审计与经济研究,2019,34(02):54-66.

[3]胡景涛,宿涵宁,王秀玲.员工股权激励对企业经营业绩会产生补充的提升效应吗?[J].会计研究,2020(04):119-129.

[4] 姜英兵,于雅萍.谁是更直接的创新者? ——员工股权激励与企业创新[J].经济管理,2017(3):109-127.

[5]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(09):133-147+188.

[6]Bova F,Kolev K,Thomas J K,et al. Non-executive employee ownership and corporate risk[J].The Accounting Review,2014,90(1) :115-145.

作者简介:朱洪星(1997- ),女,汉族,安徽安庆人,硕士在读,研究方向:公司治理

猜你喜欢

财会学习(2017年4期)2017-03-15

商(2016年33期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

会计之友(2016年15期)2016-08-11

企业导报(2016年6期)2016-04-21

商(2016年6期)2016-04-20