EVA考核机制对格力电器财务绩效的影响

2022-04-27 01:04孙艳

商场现代化 2022年4期

摘 要:通过EVA考核可以实现企业对利润的真正衡量,仅用一种财务衡量方式即可解决企业间所有决策过程。为此,将以格力电器下EVA考核的应用为例进行分析,探究EVA考核对我国企业管理的影响与利润增收情况。为能够更好体现出EVA考核在格力电器中的重要应用,将以使用平衡计分卡(Balanced Score Card,BSC)绩效考核的A企业为对比主体,并取EVA考核与BSC考核的共同项(生产运营效率和市场盈利效率)进行营业数据比对,从而看出在EVA视域下格力电器企业内部财务绩效的影响。经对比可得出,EVA考核的应用可以帮助企业管理者重新认识企业发展的经营方向,提高营业收入,扩宽营业渠道。

关键词:EVA考核;格力电器;财务绩效

引言:我国企业在引入EVA考核机制后便证明我国企业已经进入到资产保值、提质增效的重要阶段。EVA考核是指税后净营运利润减去投入资本的机会成本后的所得。通过该考核机制的应用既可以弥补企业对营业实际利润的计算劣势,也可以提高企业财务绩效考核效率的评价准则。EVA考核下的价值创造效率指价值创造能力的效率,是一个企业整合研发、生产、销售以及员工能力的核心能力。在电器领域我国的企业经过众多市场风险冲击后仍可屹立于世界之巅,很大程度上依靠EVA考核与其他管理技术的应用,对此本文将重点对电器企业EVA考核视域下财务绩效问题进行评价研究。

一、案例公司简介

格力电器全称为珠海格力电器股份有限公司,于1991年成立并在1996年的深圳证券交易所正式上市,并于2003年《中央企业负责人经营业绩考核暂行办法》上市之后正式开始采用EVA对企业财务进行考核。经过几十年的不断发展该企业已经是一家集生产、研发、销售和售后于一体的国际化企业。在2019年的《财富》排行榜中格力集团位于世界500强的414名,注册资本达到60.16亿元,领域涉及电线电缆、家电、医疗器械、电力产品以及各种机械设备等。A企业于1996年成立在我国广东省,并在2004年在深圳交易所上市。产业涉及LED、小家电以及中间品等研发、生产与销售,是我国珠海市规模最大的民营股份制企业。因此本文将以该企业做为对比项对EVA考核机制影响下的格力电器财务绩效进行分析。

二、EVA分解分析

1.生产经营效率

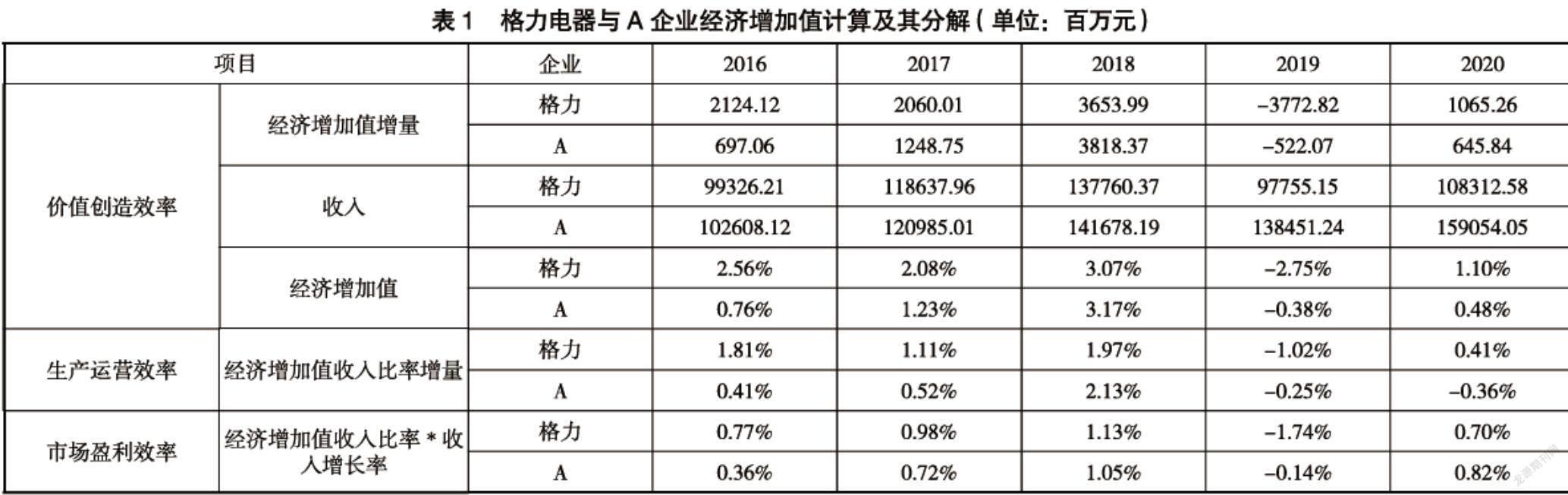

格力与A企业在2016年-2020年间,其生产运营率与市场盈利率对企业财务的价值创造率影响程度见表1。从格力的经营视角出发,企业从2016年-2020年间创造的价值效率曾出现过一定浮动,即2017年与2019年企业的营业额呈现下降趋势,2018年与2020年与前年相比有所提升;同样从A企业的角度出发,2016年-2020年间的企业创造的价值效率也不稳定,虽然经济增加值于2016年-2018年出现过较大幅度的提升,但该企业曾在2019年出现过营业价值创造率急降的现象。对此,本文将从两企业的生产运营率和市场盈利率进行财务绩效考核的分解。

资产配置率是能够直接影响一个企业经营的重要因素,在格力电器的财务绩效考核中EVA体系能够通过对投入资本与营业收入涨幅速度来评判自身企业资产配置率,对比数据汇总如表2所示。在下述数据中,格力电器除2017年外年均投入资本涨幅率均大于生产经营收入的涨幅率,这种情况在一定程度上会制约企业内部财务绩效的EVA考核;同理可看出除2017年和2018年之外,A企业同样面临投入大于营业收入的情况。由此可证明格力电器与A企业的资产配置率都会在一定程度上抑制生产价值的创造率。

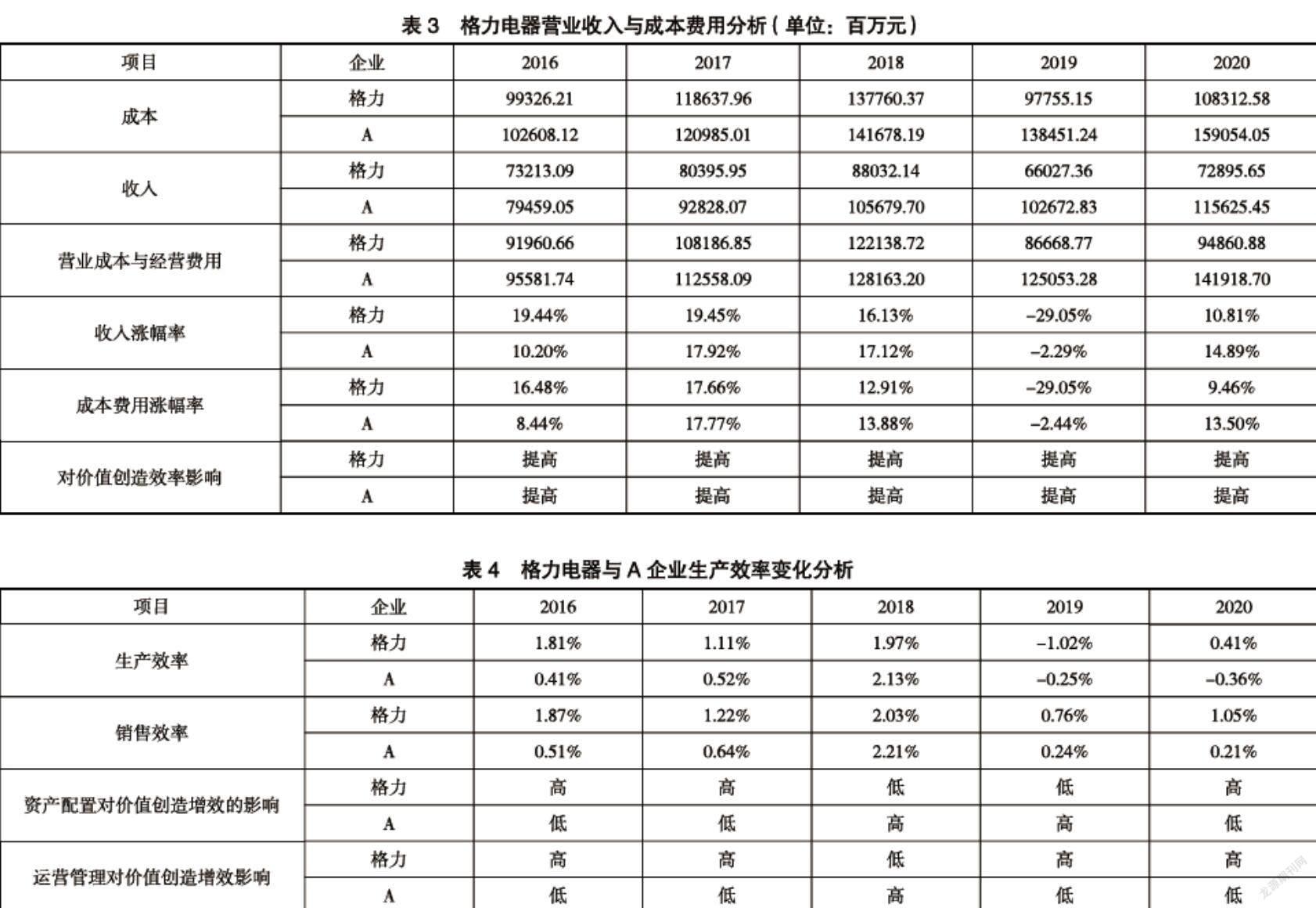

然而,在近几年我国家电行业频繁的价格战中,导致A企业的空调领域营业收入出现明显浮动,由此可拉低内部财务绩效的整体营收,并且在之后的两年时间里A企业在空调领域的实际营收均出现一定程度的下降(以亏损第一年营收数据为基准),这导致A企业对产品研发投入与收入涨幅出现较高偏差。除资产配置率的影响之外,企业的运营管理率同样也会对企业内部财务绩效EVA考核产生影响。从表3汇总的数据可知,2016年-2020年格力电器的生产经营涨幅率一直大于成本费用的涨幅率,这对一个企业的EVA而言是一种积极且正向的发展态势。

以价值创造效率下的生产效率为衡量标准,将格力电器与A企业下资产运营与运营管理对价值创造效率的影响进行分析。从下表4中数据能够看出,在一个企业的EVA视角下综合考虑企业的研发、生产、运营以及销售等阶段的绩效效率可以发现,格力电器除2017年以外,2016年-2020年企业资产配置率均会制约该企业生产、运营等效率的提高;从A企业的视角出发,除2017年-2018年以外,2016年、2019年和2020年该企业资产配置率均会制约该集团的生产、运营等效率的提高,这在一定程度上表明格力电器下的财务绩效会对EVA考核基线产生影响,并在一定程度上可以影响到资产配置与运营管理间的关系。

2.市场盈利效率

自2016年之后格力电器的经营收入出现明显的提升,详细数据如表5所示。其中占企业总收入最大领域是空调业务,其毛利率从2016年的27.54%已经涨幅到2020年的38.55%,但是占该企业经营收入比第二的小家电业务,其毛利率则较为稳定并未出现明显的增幅或下降。

同年A企业的经营收入能力也出现上升趋势,详细数据如表6所示。其中占比该集团收入最大的是家电领域的各项业务,其毛利率从2016年的42.29%涨幅到2020年的58.79%,在家电领域不断发展中该集团的其他领域的经营收入也在不断增长。

三、数据分析

1.EVA視域下格力电器的财务绩效

在格力电器引入EVA考核机制后,便透过该机制看出企业运营背后的资本流出,并及时采取对应措施给予解决。受国家宏观调控的影响,两家企业从2014年底起营业收入增长率均出现一定程度的下滑,但与A企业相比格力电器的下滑程度较弱,而A企业的下滑程度较强,造成该现象的主要原因在于EVA考核机制对企业财务绩效的影响。

以两家企业的空调产品在我国的市场占有率而言,格力电器的市场占有率明显高于A企业的市场占有率。但从上述表5和表6中数据能够看出,格力电器的其他领域产品销量一般,而从A企业2016年-2020年期间的年度报告可知,A企业财务绩效下经营产品市场占有率只有家电占有率能够维持在50%-60%区间,而空调与其他均在10%-25%之间,A企业下的家电在市场上销售份额较好,虽然在空调领域中不敌格力,但也可以位居我国空调领域排行的第二或第三名,本文认为造成该现象的主要原因在于考核机制影响下,不同企业谋取生存方向不同所导致的。

2.EVA对格力电器财务绩效的影响

由表7中的数据可知,格力电器虽然在2019年出现盈利亏损现象(与上季度相比),但是在2018年至2019年市场份额曾抑制企业的盈利效率提升。同时,格力电器在前后两年度的市场份额占比与盈利能力均为当时市场盈利率作出过贡献,因此在两种因素的相互影响下,才使得格力电器的市场盈利率出现起伏不定的态势。从下表数据同样能够看出A企业在2019至2020年度曾出现过盈利能力下降状况,但该集团的市场份额与2018年至2019年初也曾抑制A企业的盈利率提升。

四、结论

综上所述,从我国电器企业的研发投入与新业务开拓视角出发,格力电器应当秉持EVA制度不断刺激自身财务绩效发挥作用,力求凭借自主研发和技术创新等理念突破固有能力,并始终坚持让世界爱上“中国制造”的发展路线。通过上述分析可以看出,虽然EVA考核可以在一定程度加强企业自身的抗风险能力,但是对财务绩效的刺激并不明显,尤其是在与各类企业其他领域业务发展中会存在明显的差距,因此应当以EVA为基础统筹创新财务绩效的管理能力,提高企业的多元化发展。

参考文献:

[1]李绮,孙丽.EVA引入可持续增长率对财务状况的影响——以高新技术企业为例[J].财会通讯,2017(5):57-60.

[2]李凌,熊娜.EVA考核制度对企业费用粘性的影响研究[J].财会通讯,2020(20):82-85.

[3]肖永慧,段康.高管股权激励、EVA考核与费用粘性[J].财经问题研究,2020(08):65-73.

[4]尹卫平,左亚涛.新业绩考核办法下冶金企业如何提升EVA[J].财务与会计,2019(21):76-77.

[5]吴烨伟.EVA考核评价、非恶意R&D费用操纵与创新效率[D].华北电力大学(北京),2018.

[6]林兢,陈翠颖.EVA考核、内部控制与盈余管理[J].财会通讯:综合版,2019(018):112-117.

[7]胡青鸿.央企实施EVA业绩考核的对策研究[J].中國总会计师,2019(02):56-58.

作者简介:孙艳(1993.08- ),女,汉族,河南信阳人,硕士,信阳师范学院,助教,研究方向:公司治理与企业融资

猜你喜欢

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年34期)2018-05-14

证券市场红周刊(2018年15期)2018-05-14

名人传记·财富人物(2017年10期)2018-01-10

名人传记·财富人物(2017年10期)2018-01-10

中国经济周刊(2017年39期)2017-10-20

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05