陕西省A股上市公司现状及其特征分析

2022-04-27 05:03田娜

西安文理学院学报(社会科学版) 2022年1期

田 娜

(西安文理学院 经济管理学院,西安 710065)

一、我国A股上市公司主要集中在东部地区

一个国家根据不同的自然地理特征、经济地理特征以及行政管理权限可划分为不同的区域,比如按照自然地理特征,我国通常划分为东部季风区、西北干旱半干旱区和青藏高寒区,东部季风区内部又分北方地区和南方地区;根据社会经济发展情况,我国通常划分为东北地区、东部地区、中部地区和西部地区四大地区;根据行政管理权限,我国通常划分为22个省、5个自治区、4个直辖市和2个特别行政区。我国东北地区包括黑龙江、吉林和辽宁3个省份,东部地区包括广东、福建、江苏、浙江、山东、河北和海南7个省份,中部地区包括安徽、江西、山西、河南、湖南和湖北6个省份,西部地区包括陕西、四川、贵州、云南、甘肃和青海6个省份。[1]从表1可看出,我国四大经济区域共有A股上市公司3 492家,其中西部地区6个省份拥有326家,占总体比例的9.34%;东部地区7个省份拥有2 417家,占总体比例的69.22%;中部地区6个省份拥有583家,占总体比例的16.70%;东北地区3个省份拥有166家,占总体比例的4.75%。我国约70%的A股上市公司集中在东部地区省份,其他地区省份A股上市公司数量之和占总数的比例约为30%。

表1 四大经济区域A股上市公司数量分布

四大经济区域22个省份平均拥有的A股上市公司数量为159家,东部地区7个省份平均拥有345家,远远高于平均数;中部地区6个省份平均拥有97家,低于平均数;西部地区6个省份平均拥有54家,远远低于平均数;东北地区3个省份平均拥有55家,与西部地区6个省份的平均数相当。陕西属于我国西部地区省份,拥有的A股上市公司数量为62家,略高于其所在地区的平均数54家,但远远低于22个省份的平均数159家。没有量的积累,很难实现质的突破。[2]

二、陕西省A股上市公司以省会城市为中心“集中化”

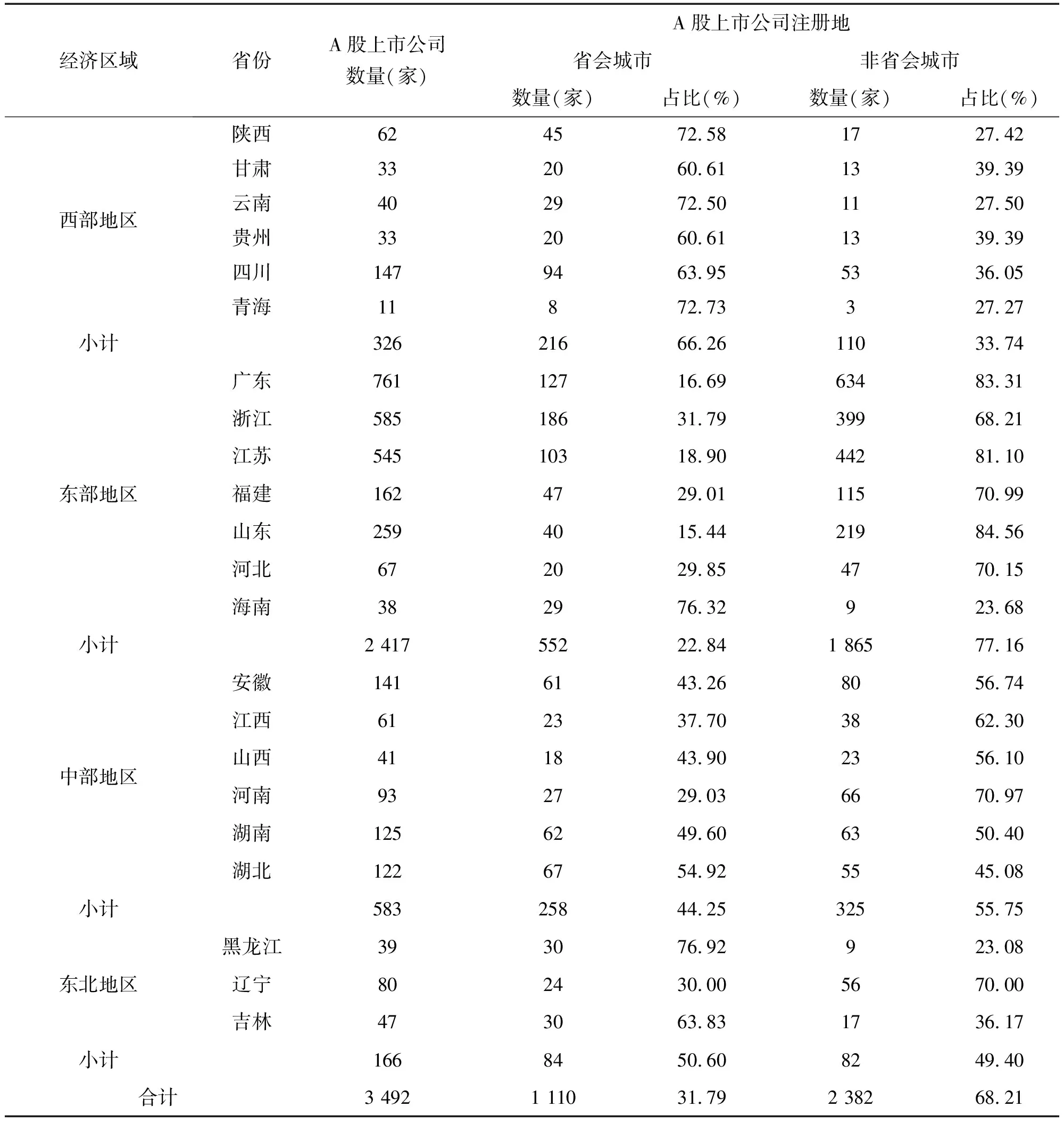

从四大经济区域22个省份A股上市公司总体注册地情况来看(见表2),3 492个总体中注册地在省会城市的上市公司数量占比31.79%,注册地在非省会城市的上市公司数量占比68.21%,静态上呈现出“非省会化”特征。其中东部地区这一特征更为明显,2 417个总体中注册地为非省会城市的上市公司有1 865家,占其总体比例的77.16%。西部地区A股上市公司注册地的分布与东部地区呈相反态势,326个总体中注册地为省会城市的有216家、占其总体比例的66.26%;注册地为非省会城市的上市公司有110家,占其总体比例的33.74%。中部地区、东北地区A股上市公司注册地分布较相似,注册地在省会城市的上市公司占比与注册地在非省会城市的上市公司占比均在50%左右。陕西省62家A股上市公司主要集中在省会城市,注册地为非省会城市的上市公司数量不足其总数的三分之一,与22省份A股上市公司在省会与非省会城市分布情况的总体态势相反,“省会化”特征明显。

表2 四大经济区域22个省份A股上市公司注册地分析

瑞典经济学家缪尔达尔研究增长极对周边腹地的影响,认为市场力的作用是趋向于扩大而不是缩小区域之间的差异。作为增长极的发达地区会通过增加对外围地区产品的需求产生扩散效应带动外围地区发展,同时又会通过吸引外围地区的资金、劳动力从而产生极化效应,阻碍外围地区发展。增长极与其外围地区之间的极化效应和扩散效应很难明确区分,常常是极化的过程中有扩散,扩散的过程中有极化,只是在特定时空中孰轻孰重的问题。从整体特征而言,增长极形成的漫长过程侧重于“集中化”,是非均衡的。这种非均衡的“集中化”是经济发展初期经济增长的必然过程,但从更长的时空维度来看,极化效应所产生的集聚规模经济是具有一定限度的。更为严重的是,增长极在极化过程中阻碍外围地区发展的同时,其自身也会因为“膨胀病”而增长乏力,最终导致增长极与外围区形成的区域经济空间组织整体的持续增长能力下降。[3]从表2中四大经济区域22个省份A股上市公司注册地分布情况来看,我国A股上市公司注册地由省会城市向非省会城市“扩散化”“均衡化”发展态势较为鲜明。东部地区及其省份对总体态势的贡献起了决定性作用,而西部地区省份A股上市公司注册地以省会城市为中心的“集中化”“非均衡化”特征较为明显,增长极与其外围区形成的区域经济空间组织整体持续增长能力有限,是其上市公司总量不大、质量不高的重要原因。

三、陕西省A股上市公司在动态增长中“集中化”

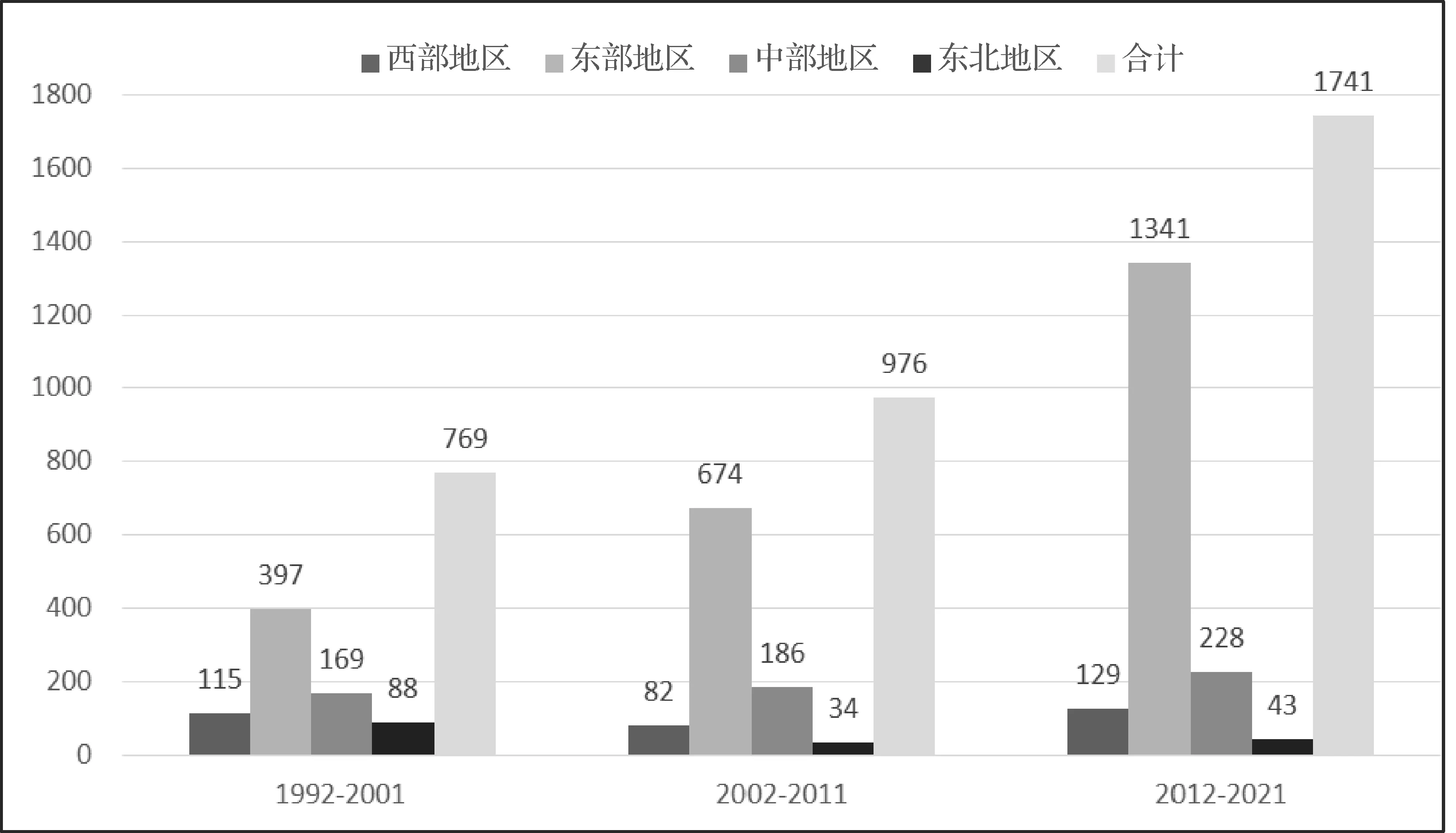

我国A股上市公司的历史可以追溯至20世纪90年代。1992年之前,除广东省新增注册5家A股上市公司、辽宁省新增注册1家A股上市公司之外,其他省份均无上市公司。随着改革开放的逐步深入,我国A股上市公司在1992年之后如雨后春笋般涌现出来。本文将我国A股上市公司从1992—2021年蓬勃发展的三十年以10年为间隔划分为1992—2001年、2002—2011年、2012—2021年三个区间进行研究,以揭示四大经济区域22个省份新增注册A股上市公司数量变化趋势。从总体来看,过去三个10年我国新增注册A股上市公司数量呈增长趋势(见图1):1992—2001年为769家、2002—2011年为976家、2012—2021年为1 741家,第三个10年较第二个10年增幅较大。四大经济区域三个10年新增注册A股上市公司数量趋势有所不同:西部地区1992—2001年为115家、2002—2011年为82家、2012—2021年为129家,表现为先降后升;东部地区新增注册A股上市公司数量增长趋势明显,1992—2001年为397家、2002—2011年为674家、2012—2021年为1 341家;中部地区三个10年新增注册A股上市公司数量稳步增长,但增幅明显小于东部地区;东北地区三个10年A股上市公司新增注册数量下降幅度较大,第二、第三个10年数量之和仍低于第一个10年。

图1 1992—2021年四大经济区域新增注册A股上市公司数量趋势

从表3可以看出,四大经济区域第三个10年(2012—2021年)新增注册A股上市公司数量较第二个10年(2002—2011年)均有增长,其中东部地区增幅最大,为98.96%;西部地区增幅排名第二位,为57.32%;东北地区增幅为26.47%;中部地区增幅为22.58%。由于西部地区基数较小,短期内难以实现追赶超越东部地区的目标,但如果能够继续保持或超过目前增速,有望在下一个10年追赶超越中部地区,进而缩小与东部地区的差距。

表3 2012—2021年四大经济区域22个省份新增注册A股上市公司数量分析

从2012—2021年四大经济区域22个省份新增注册的1 741家A股上市公司数量结构来看(见表3),注册地在省会城市的有527家,占比30.27%;注册地在非省会城市的有1 214家,占比69.73%。总体呈现由省会城市向非省会城市的外围区域扩散化。各区域数量结构不同,西部地区新增注册的A股上市公司注册地在省会城市的数量占比75.19%、注册地在非省会城市的数量占比24.81%;东部地区新增注册的A股上市公司注册地在省会城市的数量占比22.30%、注册地在非省会城市的数量占比77.70%;中部地区新增注册的A股上市公司注册地在省会城市的数量占比45.61%、注册地在非省会城市的数量占比54.39%;东北地区新增注册的A股上市公司注册地在省会城市的数量占比62.79%、注册地在非省会城市的数量占比37.21%。从发展动态来看,经济发达的东部、中部地区省份增长极由省会城市向非省会城市“扩散化”“均衡化”的特征较为鲜明,而欠发达的西部地区、东北地区省份增长极仍表现为以省会城市为中心的“集中化”“非均衡化”特征,这与本文第二部分静态分析的结论一致。陕西省2012—2021年新增注册了25家A股上市公司,较上个10年的增速为38.89%,低于其所在西部地区的平均水平57.32%,远低于22个省份的平均增速78.38%。其中注册地在省会城市的有18家,占比72%,注册地在非省会城市的有7家、占比28%,数量结构与其所在的西部地区基本一致,与东部、中部发达省份的增长模式截然相反。

四、陕西省A股上市公司的主体为国有企业

A股上市公司按其属性可分为民营企业、国有企业、集体企业、外资企业、公众企业和其他企业,其中国有企业包括地方国有企业和中央国有企业。[4]四大经济区域22个省份3 492家上市公司中民营企业占比64.23%、国有企业占比25.57%、集体企业占比0.66%、外资企业占比3.44%、公众企业占比5.33%、其他企业占比0.77%,民营企业是A股上市公司的主体(见表4)。四大经济区域A股上市公司属性结构不尽相同,东部、中部地区A股上市公司中民营企业主体地位明显,其民营企业占比分别为69.51%、55.75%,而西部、东北地区A股上市公司中民营企业数量与其他属性上市公司数量势均力敌。陕西62家A股上市公司中有22家民营企业、占其总数的比例为35.48%,有35家国有企业、占比56.45%,其他属性企业占比8.06%。陕西A股上市公司的主体为国有企业,国有企业占比在22个省份中仅次于山西位居第二,民营企业占比在22个省份中最低,民营经济不活跃、不发达。[5]

表4 四大经济区域22个省份A股上市公司属性分析

猜你喜欢

原道(2022年2期)2022-02-17

中学生数理化·高一版(2021年2期)2021-03-19

今日农业(2020年23期)2020-12-15

阅读(快乐英语高年级)(2020年5期)2020-07-27

商情(2020年33期)2020-07-23

就业与保障(2019年21期)2019-11-24

中国外汇(2019年6期)2019-07-13

当代工人(2018年17期)2018-12-19

领导决策信息(2017年10期)2017-05-17

中学生数理化·高一版(2017年2期)2017-04-25