实物期权法在影视传媒企业价值评估中的应用研究*

——以欢瑞世纪为例

2022-04-28 09:55聂洪伟

科技创新与生产力 2022年2期

聂洪伟

(青海民族大学,青海 西宁 810007)

随着新时代的到来,人们对于文娱产品的需求越来越多,要求也越来越高,这促使文化传播的重要媒介——影视传媒行业加快转型,以生产出高质量的作品满足大众需求,促进文化产业发展。互联网技术的发展为影视行业的发展提供了更广阔的渠道,影视传媒企业层出不穷,兼并、重组现象不断出现,企业价值评估成为了投资者关注的焦点。

影视传媒企业属于轻资产行业,具有高成长、高风险性的特点,这使得采用传统方法对其进行估值具有较大的局限性[1]。因为影视传媒行业往往要在项目前期投入大量资金,且资金回收期长,项目的后续发展具有较大的不确定性,所以评估其价值时应更多地关注企业的潜在价值。

1 实物期权理论

实物期权理论用于评估高成长、高风险性企业的价值,其特点在于更多地考虑企业经营中的不确定性,这些不确定性来源于宏观经济环境的调整、行业发展环境的变化、企业经营管理的可持续性要求等[2]。企业实物期权的存在是由于管理者因投资时点、预期收益等因素的变动而在投资、管理过程中要对决策进行必要的、灵活的调整。投资者的决策风格和对投资时机的把握会直接影响企业价值。

实物期权法估值带有一种长远的“眼光”,不只着眼于企业当前的现金流,而更加重视企业未来的发展潜力,并将这种潜力量化,表现为企业实物资产的期权价值。因此,对于一些正处于成长期,预期现金流可能并不理想的企业来说,用实物期权法估值更能准确地表达其真实价值。

2 影视传媒企业价值评估模型构建

传统估值方法中最具代表性的是现金流量折现法,但将其应用于估算影视传媒企业价值时没有将企业的期权价值表现出来。因此,本文将现金流量折现法和实物期权法结合,分别评估企业的现有价值和期权价值。

2.1 企业现有资产价值

本文选取两阶段自由现金流量折现模型,包括高速增长阶段和稳定增长阶段,计算公式为

式中:V1为现有现金流创造的实体价值;FCFFt为第t期自由现金流量;WACC为加权平均资本成本;g为后期稳定增长率。

2.2 企业潜在期权价值

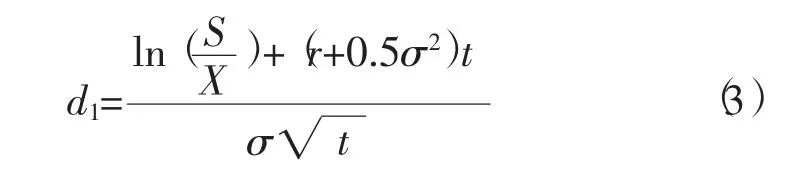

本文选取Black-Scholes模型对企业潜在价值进行评估,计算公式为

其中

式中:V2为期权价值;S为标的资产的现值;N(d)为标准正态分布中离差小于d的概率;X为期权的执行价格;r为无风险报酬率;t为期权的到期期限;σ为收益波动率。

2.3 企业整体价值

企业的整体价值V为将上述两部分价值相加,计算公式为

3 实证分析

3.1 欢瑞世纪的基本情况

欢瑞世纪联合股份有限公司(以下简称“欢瑞世纪”)于2016年在A股上市,进入资本市场,其主营业务包括电视剧和电影等影视作品制作发行、游戏研发与运营、影视作品衍生品开发以及艺人经纪等。

近年来,文化产业的发展进程加快,互联网发展、媒体融合加速了影视传媒行业的变革。在此背景下,欢瑞世纪获得了良好的发展环境。

3.2 欢瑞世纪现有资产价值评估

本文应用现金流量折现法评估欢瑞世纪的现有资产价值,通过分析其经营现状和未来投资战略,对自由现金流量折现模型中的一些参数进行预测,见表1。

表1 部分参数预测 (%)

根据欢瑞世纪2016—2020年财务报告及其他相关资料,选取相关数据代入自由现金流公式计算,预测2021—2025年该企业的自由现金流量分别为:-50 041.97万元、-24 066.38万元、-8 155.19万元、2 633.89万元、8 278.93万元。

运用WACC模型计算得到模型中的折现率为6.44%,由此可得欢瑞世纪现有资产价值为

3.3 欢瑞世纪潜在价值评估

本文应用实物期权法评估欢瑞世纪的潜在价值,评估公式中的参数估计具体如下。

1)标的资产的现值S选用企业总资产的账面数值,S=264 521.28万元。

2)预测5年后企业经营趋于稳定,故取t=5。

3)无风险收益率的选取与评估企业现有资产价值时的选取相同,即r=3.1%。

4)标的资产的收益波动率σ用企业股权价值的波动率代替。选取2019—2020年每个交易日的收盘价,求出年波动率σ=88.33%。

5)本次评估选择欢瑞世纪每年新增的销售费用和管理费用增加额的现值来确定期权的执行价格,得到X=39 892.65万元。

将上述参数带入Black-Scholes模型可得

查询标准正态分布表可以得到,N(d1)=0.978 3,N(d2)=0.519 9,将参数代入公式计算企业的实物期权价值为

3.4 欢瑞世纪的整体价值

欢瑞世纪在评估基准日2020年12月31日的整体价值为

4 结论

本文通过分析得到欢瑞世纪企业整体价值为615 988.32万元,扣除基准日负债77 624.02万元后,得出评估后的企业股权价值为538 364.30万元。欢瑞世纪基准日总股本为980 980 473股,根据估算结果计算出评估基准日的股价为5.49元。2020年欢瑞世纪各交易日收盘价的平均值为4.17元,本文估算的股价略高于实际参考值,体现了欢瑞世纪由于不确定性而带来的潜在价值。评估结果较为准确,也充分体现了企业价值,因此,运用实物期权法对企业进行价值评估是可行的。

猜你喜欢

中学生数理化·七年级数学人教版(2022年3期)2022-03-16

中国外汇(2019年15期)2019-10-14

活力(2019年15期)2019-09-25

中国外汇(2019年23期)2019-05-25

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

能源(2016年2期)2016-12-01

商业会计(2015年15期)2015-09-21

中国乡镇企业会计(2014年3期)2014-03-22

中小企业管理与科技·下旬刊(2009年4期)2009-06-30