普惠金融政策对长江经济带经济增长的影响

2022-04-29 02:14黄晓雅周建梅黄冰心

客联 2022年2期

黄晓雅 周建梅 黄冰心

摘 要:近年来,国家对普惠政策尤为重视。长江经济带作为中国最具经济实力的区域之一,在金融服务质量以及发展状况上面整体保持着较高的水平,但区域内部普惠金融仍存在较为明显的不平衡性,普惠金融对长江经济带各大省份的经济影响存在较为明显的差异。本项目通过收集长江经济带各大省份相关数据,构建各类指标测算普惠金融发展指数,按照国际上对普惠金融指数的评价标准详细分析长江经济带的普惠金融发展状况。后建立空间计量模型比较普惠金融对不同省份的经济影响差异,引导长江经济带地区合理配置金融资源,正确发展普惠金融,为长江经济带的经济发展提供一定的参考价值。

本项目首先通过理论分析,明确普惠金融的概念,描述普惠金融长期以来的理论发展,基于多维理论机制探究普惠金融如何影响经济,测算普惠金融发展指数,并且根据普惠金融发展指数进行分区域与整体的时空比较分析差异。再从理论分析的基础上,选取普惠金融发展指数IFI和实体经济发展指數REI作为变量建立空间计量模型,定量分析普惠金融对长江经济各大省份经济影响效应。分析结果表明,普惠金融的发展对长江经济带经济发展具有促进作用。最后,针对以上分析结论提出相应的研究建议:加强基础设施建设;借助互联网技术,推动普惠金融的发展;加强长江经济带各省市普惠金融交流与合作;根据地区发展差异推行差异性的普惠金融发展政策。

关键词:普惠金融;长江经济带;普惠金融指数;空间计量模型

第一章 绪论

一、研究背景

现如今,现代经济快速发展,金融作为现代经济的根源,常用于满足经济发展所带来的各方的不同服务需求。2005年普惠金融概念首次在联合国提出,普惠金融能够让不同的交易主体拥有公平享受金融服务的权利。近年来,我国普惠金融的发展也在各级政府和人民的共同努力下稳步推进。促进区域均衡发展,缩小区域发展差距也一直是政府工作的重点。长江经济带囊括了我国11个省市,经济实力强劲,发展潜力巨大,研究其普惠金融的发展进而推动长江经济带经济发展对我国国民经济的影响意义重大。长江经济带发展的真正的挑战在中上游或者上游,长江中上游很多地方经济比较落后,无法承受高成本的金融服务,因而普惠金融对长江经济带的发展至关重要。另一方面,目前国家政策也更倾向于绿色发展,绿色发展前期的利润率往往偏低,如果金融的成本较高的话,很多绿色产业的利润率不能支持,难以实现融资。所以在经济较落后的地方推动绿色产业发展,普惠金融显得尤为重要。本项目将着重分析普惠金融对长江经济带各大省份经济影响的差异,并提出相应的研究建议。

二、研究意义

本项目以普惠金融而非金融这个大概念作为切入点,更具有针对性和有效性。长江经济带11个省市分布于我国东部、中部和西部,战略地位显著。普惠金融的存在与发展是为了使金融业的发展得以平衡,使得金融资源并非集中在经济实力强劲的地区,经济社会发展的重点领域和薄弱环节也可以享受平等待遇,从而提高人民的生活质量,平衡各地区之间的经济差异。本项目首先通过普惠金融指数测评对长江经济带11个省市的普惠金融发展情况有一定的初步了解,再以普惠金融指数作为数据基础,建立空间计量模型探究其与经济增长之间的关系,比较其中的经济影响差异,得出研究结论,并提出相应的建议,对发展完善长江经济带普惠金融发展体系具有一定的借鉴作用。

三、研究内容和研究方法

(一)研究内容

本项目主要研究内容为探究普惠金融对长江经济带11个省市的经济影响差异,包括以下五个方面的内容:

第一章:绪论。该章主要介绍了本项目的研究背景、研究意义、研究内容和研究方法。

第二章:理论分析。首先提出普惠金融的概念,并了解普惠金融长期以来的理论发展。再从多维理论机制以及普惠金融对宏观经济、微观经济影响理论方面探究普惠金融如何影响经济。

第三章:普惠金融指数测算。从国家统计年鉴等渠道获取数据,对长江经济带11个省市普惠金融指数进行测算,了解各省市普惠金融基本发展情况以及存在的差异,提供一定的数据基础。

第四章:通过普惠金融指数得到的长江经济带各大省份普惠金融发展状况差异作为理论依据,建立空间计量模型,定量分析普惠金融对长江经济带各大省份经济影响效应。

第五章:结论与建议。结合上述实证,比较分析长江经济带普惠金融发展状况的差异,并提出相应的研究建议。

(二)研究方法

1.文献综述法:本文通过互联网了解普惠金融发展情况做初步了解,后查阅大量文献资料总结并且归纳普惠金融对经济影响的理论基础。

2.实证研究:通过收集资料获取数据,运用Sarma测算金融包含指数的方法测算长江经济带11个省市的普惠金融指数,后建立空间计量模型验证普惠金融发展对当地经济发展影响的差异。

第二章 普惠金融对经济影响的理论分析

一、普惠金融概念及理论发展

(一)普惠金融概念

普惠金融概念在2005年由联合国正式提出。我国自引入其概念以来便得到领导层的高度重视,这使得我国普惠金融发展迅速。普惠金融的出现使得被现有金融体制所忽略的贫困弱势群体、微小型企业能够以同等待遇享有便携、舒适、个性化的金融服务。2013年11月,中共第十八届三中全会提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”。2015年年底,国务院所印发的《推进普惠金融发展规划(2016-2020年)》明确普惠金融的概念为“立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务”。

(二)普惠金融理论发展

早期,由于金融资源分配的不平衡使得贫困弱势群体很难享受正常的金融服务,在不断探索解决该问题时,“小额信贷”的理念形成并逐渐发展了起来,后又逐渐扩大并发展成了“微型金融”。二者主要目的在于服务贫困、弱势群体,侧重于为其提供平等的金融服务以促进社会公平,服务范围和规模较小。随着微型金融的发展壮大,其营利性和发展的可持续性受到了一定程度的限制,进入21世纪,普惠金融顺势而生。普惠金融致力于将金融服务惠及社会各阶层,通过建立健全金融机构、完善金融体系,让多样化的金融产品能够舒适、便捷地进入社会生活,服务于社会各阶层。

普惠金融继承了小额信贷的扶贫政策倾向,其发展的关键在于构建多层次、广覆盖、可持续的普惠金融体系,一个良性的普惠金融体系应当遵循市场规律,拓宽渠道,提高效率,使得该体系能充分发挥不同金融机构之间的协同作用。

随着社会经济科技的发展,普惠金融开始向数字化方向发展。金融与科技结合这一新型普惠金融发展模式极大增强了金融服务的深度,一定程度上克服了传统普惠金融交易成本与风险高、信息不对称等不足。因此,数字普惠金融必将会成为普惠金融未来的重要发展趋势之一。

二、普惠金融对经济影响的理论分析

(一)多维理论机制

在经济增长中,有三个要素:资本、人口和创新。基于普惠金融对经济影响的多维理论机制主要有:第一,增加资本投入推动经济增长。投资在经济发展中的作用占据决定性地位,投资依然是最重要的拉动手段。普惠金融使得许多中小企业更容易获得便捷快速的融资渠道,刺激了金融市场,也改变了金融产业结构,有效地满足了企业的投融资需求,提高投资效率推动经济增长。第二,增加人力资源引领经济发展。在普惠金融发展的趋势下,人力资源建设是普惠金融健康可持续发展的重要保障,普惠金融在业务模式上创造了更多的人力资本,知识的溢出效应引领了经济发展。第三,推动创新创业引领经济发展。获得可持续的、内涵式的经济增长带动经济活力的重要方式之一是推动创新创业。一个地区普惠金融发展得越好,这个地区中小企业的经济活力、创新力越好。许多企业在科学技术方面的创新需要大量资金的支持,如果普惠金融的力度不够,企业通过自主创新促进经济发展的目标就无法实现,从而影响经济体的稳步增长。

(二)对微观经济的影响

普惠金融对经济的发展具有特殊性、积极性的作用。在微观层面,普惠金融的影响主要有以下两个方面:

第一,普惠金融有利于增加居民收入,促进居民消费。普惠金融的政策运用中,通过拓宽融资渠道、贷款等途径实现资金流动,大大提高金融市场的资金规模,激发社会主义金融市场的活力,稳住市场的主体地位,稳定市场经济,市场经济的稳定会促发居民收入的增长,进而促进居民消费。

第二,普惠金融有利于创造就业机会,改善居民福利。普惠金融的发展在一定程度上帮助了企业创业,间接增加了人们的就业机会,让更多人可以找到一份工作改善生活质量。普惠金融的发展,在实施过程中通常以“让利”为原则,可以让社会中更多有资金需求的群体得到金融政策红利的帮助,让有金融需求的对象得到政策的支持,帮助社会中的经济困难以及弱势群体得到好的发展机会,从而改善居民福利。

因此,在微观层面,发展普惠金融有利于增加居民收入,促进居民消费,创造就业机会,改善居民福利。

(三)对宏观经济的影响

第一,发展普惠金融,有利于优化资源配置,缓解区域发展不平衡。许多金融机构为了降低自身风险,大多会选择向有经济实力的人或机构提供服务,导致金融资源配置失衡。普惠金融的出现让更多人可以平等地享受金融服务,资源得到合理化配置。更重要的一点是,我国中西部地区经济发展水平弱于东部地区,故普惠金融对中西部地区经济发展促进作用相对较强,这也意味着普惠金融在缓解我国区域间发展不平衡、不充分的矛盾上发挥了很大的作用。

第二,发展普惠金融,有利于缩小城乡收入差距,促进社会公平。作为一种包容性金融,普惠金融能够帮助农村地区或贫困地区建设金融服务,降低存款准备金率和信贷产品率,使社会各阶层共享金融发展带来的成果。普惠金融制度的设计可以减少对农村以及弱势群体的歧视,使金融服务惠及更多贫困群体、农村群体,如此有利于缩小城乡之间的收入差距,让百姓实实在在地体会到国家政策的扶持。

因此,在宏观层面,普惠金融的发展能够优化资源配置,缓解区域发展失衡,缩小城乡收入差距,促进社会公平稳定的发展。

第三章 长江经济带经济发展现状及普惠金融

指数构建与测评

一、长江经济带经济发展现状

(一)长江经济带

长江横贯中国东西,流经11个省市,流域面积广、辐射区域大,地形地域多变,资源多样,经济发展尤为重要。其东部包括上海、江苏、浙江三省,中部包括安徽、江西、湖北、湖南四省,西部包括重庆、四川、贵州、云南四省。

(二)长江经济带经济发展

长江经济带的经济发展水平在我国及经济发展中处于遥遥领先的地位,该地区经济体量占据了全国半壁江山,其经济发展状况决定着全国半数居民的生活水平,近十年来长江经济带各个省市经济发展水平都有了一定程度的提高。上游经济发展迅猛,中游地区向更快速的方向发展,下游地区维持了一贯的高水平发展,并不断创新发展理念和方式,尤其是近年来安徽地区经济的崛起给长江中下游地区发展带来了新的增长点。

各省市之间、省市内部之间发展階段不平衡,协同发展是趋势所向,长江经济带三个主要的部分发展阶段各不相同,区域内不平衡的现象也较为普遍。

下游城市中江浙沪地区经济起步较早,各方面发展较为成熟,安徽地区整体上稍有落后,但整体发展基础较好,已经进入到城市经济发展的成熟阶段,长江经济带下游经济发展水平处于遥遥领先地位,产业结构较多程度上依赖于服务业。在江浙沪内部不同城镇经济发展速度不同,推动中小城镇协同发展越来越成为促进长三角一带发展的主要动力。

对于中游地区,中游地区的经济发展正朝着更高水平的方向迈进,以武汉为核心,中游城市群中心城市与重要节点城市合理的空间分布有利于形成很好的交通面,促进交通的发展,城市网不断向外延伸,更多中小城市融入其中,共同促进经济社会发展。

长江上游地区近年来迎来了快速发展期,为长江经济带的进一步发展提供了源源不断的动力。该地区发展主要依赖工业,实业的发展使得该地区的经济可以得到长期、稳定、健康的发展;成都和重庆所形成的“川渝城市群”发展吸纳了周边的大量人口,增加了上游地区的生命力;近年来随着交通的完善,云贵地区经济发展迎来了快速提升期。但上游地区整体的经济发展和社会发展低于全国平均水平,相较于其他两个地区经济缺乏活力。

二、普惠金融指数构建与测评

(一)变量选择及测算方法

本项目主要借鉴了Sarma测算金融包含指数的方法,选取指标并赋予权重后计算占比。变异系数Vi=Si/Xi,其中Si为第i项指标标准差,Xi为第i项指标平均数。各指标的权重计算公式为Wi=Vi /。后進行归一化处理,公式为di=Wi*(Ai-mini)/(maxi-mini)。普惠金融指数计算公式如下:

(二)普惠金融指数测算及结果分析

1、普惠金融指数测算结果

2.时空差异分析

第一,从指数得分分析结果来看,从2010年的0.251上涨到2010年的0.291,近十年来我国长江经济带11个省市普惠金融平均发展水平总体呈现上升趋势,但仍然存在着很大的发展空间。

第二,各省市普惠金融发展水平存在着梯度差异。11个省市普惠金融发展指数差异明显,其中上海普惠金融发展指数最高,主要得益于上海金融密集度含金量高和国内金融中心的地位;浙江近年来互联网科技和电子商务发展迅速,使得金融行业快速崛起,普惠金融发展水平在区域内位列第二;江苏的普惠金融发展指数也位于长江经济带的前列;四川、重庆虽身处长江经济带的西部,但重庆作为四大直辖市之一,且四川抓住了东部产业向西发展浪潮中的机会,该两个省市经济发展水平较好;湖北、安徽普惠金融发展水平一般,江西、云南普惠金融发展水平较差,贵州、湖南普惠金融指数排名末尾。

第三,数据显示目前仍存在着区域间普惠金融发展不平衡问题。从表中我们可以看到,东部地区经济发达,技术先进,信贷市场投放力度大,潜力巨大,发展快速,普惠金融发展水平最高;中部地区金融市场发育不够成熟,金融辐射能力较弱,普惠金融发展水平较差;西部地区经济欠发达,整体发展基础薄弱,虽然重庆和四川保持较高水平,但是贵州普惠金融发展水平很低,整体上发展缓慢。因此,长江经济带地区普惠金融发展整体上呈现出“东高西低”的态势。

第四,中西部地区普惠金融发展能动性较强。从发展趋势来看,近年来中西部地区普惠金融发展水平逐步增长,潜力巨大,特别是西部地区贵州省与中部地区差距缩小显著,发展速度快,其原因主要是中西部地区政府对普惠金融政策的大力扶持。

第四章 普惠金融对长江经济带各大省份

经济影响效应定量分析

一、空间计量模型检验

(一)变量选取

本文选取长江经济带11个省市2010-2019年10年数据进行分析,选取的变量为普惠金融发展指数IFI和实体经济发展指数REI。

空间权重Wij={1,省份i和j相邻;0,省份i和j不相邻}

(二)模型建立

REI=β0+ρWREI+β1IFI+β2IFI2+ε

(三)模型检验

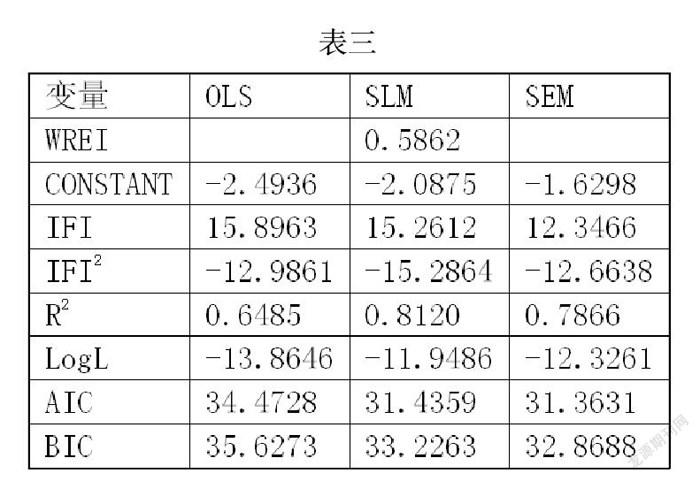

使用OLS、空间自回归模型(SLM)以及空间误差模型(SEM)进行检验,得出结果如下(表三):

二、基于空间计量模型检验结果实证分析

由上述数据可知,空间自回归模型和空间误差模型的系数估计值达到1%显著,即空间影响因素在长江经济带各大省份的经济影响中确实存在。拟合优度方面,SLM达0.8120,拟合优度最高,说明空间自回归模型的拟合效果最好,故选择SLM模型进行下述分析。

SLM模型下系数ρ的估计值为0.5862,显著性水平为1%,为高度显著,即邻近省市普惠金融发展水平每提升1%,则该省的经济发展水平提高约0.58%。同时可以看出,IFI和IFI2的回归系数分别为15.2612和-15.2864,都通过1%的显著性检验,说明IFI与REI之间存在倒“U”的关系。

根据测算,倒“U”型的最高点为IFI=0.521,故长江经济带11个省份的IFI的数值在0.521以下的,普惠金融的发展对该省经济发展具有促进作用。由上述IFI测算表可知,上海的IFI值约为0.856,高于0.521,所以上海的普惠金融发展或许存在削弱其经济发展的可能。

第五章 普惠金融对长江经济带经济的

差异影响及研究建议

一、差异分析

就整体而言,近十年来我国长江经济带11个省市普惠金融平均发展水平呈现出小幅波动上涨的趋势,且依旧有很大的发展空间。各省市普惠金融发展水平存在着梯度差异,区域发展不平衡。其中东部地区经济技术先进,地理位置优越,国家政策大力扶持,发展快速,普惠金融发展水平最高;中部地区地理位置受到制约,金融辐射能力较弱,贫富差距大,普惠金融发展势头较差;西部地区经济欠发达,整体发展基础薄弱,虽然重庆和四川保持较高水平,但是贵州普惠金融发展水平很低,整体上发展缓慢。长江经济带普惠金融发展水平整体上呈现出“东高西低”的态势。11个省市中除江浙沪三省外,其余各省发展水平均低于平均值。

普惠金融的发展与当地经济发展之间的关系为倒“U”型,长江经济带11个省市中大部分省市的普惠金融发展水平的提升会促进当地的经济发展,但是由于测算出的倒“U”型的峰值为0.521,故上海普惠金融发展水平的0.856意味着上海的普惠金融发展或许存在削弱其经济发展的可能。同时,一个省的经济发展水平会受其邻近省份普惠金融发展水平的影响,邻近省市普惠金融发展水平每提升1%可以使该省的经济发展水平提高约0.58%。

二、研究建议

根据以上分析,提出下列建议:

第一,加强基础设施建设,实现多层次、广覆盖、深程度的普惠金融网络。很多金融服务较为受限的地区,普惠金融的供给总量不足,而且其供给主体很多金融机构的结构与需求也不一致。为了满足更多金融服务的需求,应当完善偏远地区、农村地区基础金融服务供给,投放与地区金融服务需求量相适应的网点,服务于农村金融,为农村居民提供结算、理财等产品。同时,金融服务方式和金融产品需要不断地创新以满足人们的需求,提高金融机构提供更加多元化金融服务的能力,进而满足居民对金融服务日益增长的个性化和差异性需求。

第二,借助互联网技术,推动数字普惠金融的发展。互联网和数字化技术的蓬勃发展为普惠金融注入了新活力,综合利用新兴技术发展智能化、个性化服务,发挥其成本低、风险小、不受时空、地域限制等优势,从而使金融机构将自己的服务惠及大量分散的普惠群體,促进数据信息共享。发展数字普惠金融,提升金融科技在产业、服务、小微等领域的创新水平,可以有效帮助推动实体经济的发展运行,推动战略转型升级。

第三,加强长江经济带各省市之间普惠金融的交流与合作。区域之间要建立健全金融合作机制,搭建长江经济带投融资平台,促进区域间信息资源分享与交流,从而构建长江经济带各省市之间优势互补、合作共赢的普惠金融经济体制,促进各省市之间经济协同发展。

第四,根据不同地区的发展差异推行差异性的普惠金融发展政策。长三角地区11个省市普惠金融发展情况各有不同,为加快普惠金融发展和增强长江经济带整体经济水平,各个城市要因地制宜,不能盲目效仿。其中,对普惠金融发展水平一般的地区,通过完善交通道路的开发和建设,缩减金融服务物理网点的直线距离,让人们享受更好更近的金融服务,从而增强金融服务的使用效率;相关政府部门要在普惠金融发展的基础上制定良好的的金融市场服务准则,进一步完善金融征信体系建设,加强对金融教育的普及,从而有效解决普惠金融发展过程中存在的信息不对称问题。对于普惠金融发展水平较好的地区,应转变发展模式,积极培育新产业、新服务、新模式,从而达到促进经济增长的效果。

参考文献:

[1]Leyshon A,Thrift N.The restructuring of the U.K. financial services industry in the 1990s:a reversal of fortune?[J].Journal of Rural Studies,1993,9(3):223-241.

[2]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13.

[3]国务院.《推进普惠金融发展规划(2016—2020年)》[Z].北京:国务院,2016.

[4]Arora R U.Measuring Financial Access[C].Griffith University, Discussion Paper in Economics,2010.

[5]Gupte R,Venkataramani B,Gupta D. Computation of Financial Inclusion Index for India[J].Procedia-Social and Behavioral Sciences,2012,37(1):133-149.

[6]焦瑾璞,黄亨亭,汪天都,张韶华,王瑱.中国普惠金融发展进程及实证研究[J].上海金融,2015,(04):12-22.

[7]张正平,贾仲伟.内蒙古普惠金融发展水平的测度与分析——基于变异系数法的实证研究[J].财经理论研究,2016,(02):30-37.

[8]张林.金融发展、科技创新与实体经济增长——基于空间计量的实证研究卬.金融经济学研究,2016,31(01):14-25.

[9]王蕾,管子慧,张偲琪,李梦婕.中国普惠金融耦合协调关系及时空分异研究——来自省际面板数据的证据[J].软科学,2018,32(07):10-15.

[10]陆添超,康凯.熵值法和层次分析法在权重确定中的应用[J].电脑编程技巧与维护,2009(22):19-20+53.

[11]王谦,董艳玲.中国实体经济发展的地区差异及分布动态演进[J].数量经济技术经济研究,2018,35(5):77-94.

[12]彭迪云,肖茹静,汪佳等.长江经济带城市竞争力评价及其空间分布[J].南昌大学学报(理科版),2016(1):97-102.

[13]MaKinnon R,Shaw E.Financial deepening in economic development[J].Washi-ngton,Brookings Indicators Research,1984,37(1):1-46.

[14]黎月. 普惠金融对江苏三大区域农村经济增长的影响比较研究[D].南京邮电大学, 2019.

作者简介:黄晓雅(2000—),女,汉族,安徽省淮南市人,安徽财经大学会计学专业18级在读本科生;周建梅(2000—),女,汉族,浙江省丽水市人,安徽财经大学会计学专业18级在读本科生;黄冰心(2000—),女,汉族,浙江省台州市人,安徽财经大学会计学专业18级在读本科生。

项目:本文为“国家大学生创新创业训练计划”成果,项目名称:普惠金融政策对长江经济带经济增长的影响—基于空间计量模型的实证研究,项目编号:202010378196,指导老师:郑丽琳。

猜你喜欢

对外经贸(2016年8期)2016-12-13

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

企业导报(2016年9期)2016-05-26