国际油价对股票市场的影响研究

2022-04-29 22:16胡贝佳

国际商业技术 2022年5期

关键词:上证指数

胡贝佳

摘要:石油资源乃全世界稀缺的能源资源,对其相关行业的发展起着至关重要的作用,更是各国工业经济发展不可或缺的重要动力。而股票市场乃一国经济的风向标,发挥着价值发现和经济预测的作用。本文从定性分析与定量分析两个方面,深入研究国际石油价格与中国股票市场之间的联动关系,并结合当下经济现状进行因素分析和检验,并给出可行的结论建议。本文结果对于合理预测分析国际油价对我国股票市场的影响具有推动意义。

关键词:国际油价;中国股票市场;上证指数;深证成指

一、引言

(一)研究背景

石油作为“工业的血液”对一国工业经济发展有着重要意义,我国正处于社会主义建设蓬勃发展时期,对战略性能源需求甚大。虽然目前我国的石油储备量已达到300亿桶,位居全球第十二位,但是我国依旧需要庞大的石油进口。主要原因有三,一是我国的人口基数大,虽总量丰富,但人均石油占有量不足;二是我国的石油资源分布不均,相较于国内陆运,国际海运成本较低;三是我国依旧是世界上最大的发展中国家,石油作为重要的战略性资源,对我国资源可持续发展起着重要作用。在此背景下,国际油价的微小波动也势必对我国经济发展造成影響。另一方面,股票市场是国民经济的“晴雨表”,与宏观经济联系紧密。股票市场不仅迅速反映经济波动趋势,而且对未来变动趋势亦起着发现预测功能。

以石油危机为鉴,国际油价可能确实与股票市场价格有着千丝万缕的影响关系。1973年第一次石油危机后,国际油价在短时间内飙升导致了美国标普指数和日经指数的大跌;而2003年至2007年的第二次石油危机,国际油价再次飙升,美国标普指数升至突破1600点。

(二)文献综述

就国际油价和股票市场之间的相关性,一部分学者认为国际石油价格对股市存在负向影响。国外学者Kling[1]是最早研究石油价格波动和股票市场收益率关系的学者,他选取1973-1982年间的数据,认为国际石油价格的波动将会引起美国股票市场收益率的反向波动,Agren[2]研究的则是石油价格对不同国家股票市场的影响,他得到结论国际油价的波动对美国、日本、英国和挪威的股市都有负向关系,Miller[3]研究发现1971-1999年间,油价对经合发展组织的股票市场有着负向影响。国内学者何文忠[4]研究了国际石油价格对我国股票市场的溢出效应,发现在平缓时期,国际油价对股票市场有着负向冲击。

另一部分学者认为国际石油价格与股市之间并无显著影响关系。以Chen,Roll and Ross[5]为代表的学者研究分析了1958-1984年间国际石油价格和纽约股指收益率之间的关系,结果表明国际油价的波动对纽约股指收益率并未产生影响;Miller研究发现1999-2008年间,油价对经合发展组织并不存在明显影响关系。金洪飞、金荦[6]研究发现中国股票市场和国际石油价格之间不存在收益率溢出效应也不存在波动溢出效应;郭国峰、郑少锋[7]分析2001-2010年间的数据,得到中国股市整体对国际能源价格波动未做出显著反应的结论。

二、研究意义

(一)国际油价波动的研究意义

原油一直是具有战略性意义的国民工业资源,是大部分行业赖以生存的生产要素。最近几十年来,原油价格不断呈现短期震荡波动势态,而其价格的不稳定性将会抬高成本价格,直接影响与其相关的实体经济领域。另一方面,原油也对金融市场影响颇大。由于金融衍生品的蓬勃发展,原油市场与金融市场接轨紧密,原油及其相关行业股票、基金、期货已逐渐进入大众视野。而资源性金融资产由于具有一定的储蓄价值和对抗通货膨胀风险的特殊性,一直具备较高的投资价值。因此对国际原油价格的研究对我国实体经济和金融市场都具有重要意义。合理分析国际油价波动,积极预测未来油价波动趋势,不仅可以做到谨慎应对,稳中有进,更可以未雨绸缪,防患未然。

(二)股票市场波动的研究意义

股票市场一直是金融市场的重要组成部分,更是金融市场最为敏感的风向标。股票市场的波动由颇多因素共同作用而成,具有随机性和时效性,但不可否认的是,国际石油价格的波动一定对国际金融市场有着重要影响。我国金融市场虽有其独特的运行机制,但仍与国际金融市场联系紧密,因此国际石油价格的波动也势必将会对我国金融市场产生联动影响。股票市场作为金融市场的代表,可以迅速且准确地反应金融市场的变化动向,因此研究股票市场的收益和风险波动是有其代表性意义的。掌握股票市场收益和风险的变动情况有利于分析当前宏观经济局势,见微知著。

三、指标构建与数据说明

(一)国际油价数据指标构建与数据说明

对于国际原油价格的测度,学者们一般选取的数据为英国布伦特原油期货价格,如钟婉玲[8],或者美国WTI原油期货价格,如姚洪心、姚一帆[9]。其中英国布伦特原油期货价格主要依赖于供给端OPEC的产量和需求端欧洲、亚洲的需求量,而美国WTI原油期货价格主要依赖于原油库存,两者价格涨跌同步,英国布伦特原油现货交易量大,常作为国际原油现货市场的基准价格,而美国作为原油消费大国,WTI原油期货交易量极大,常用作国际原油期货市场的基准价格。由于期货市场和股票市场的联动性较强,因此本文将选取2011-2020十年间纽约商品交易所NYMEX的纽约原油CFD月均收盘价格,以此作为国际原油价格的测度指标。

(二)股票市场数据指标构建与数据说明

对于股票市场的的测度,学者们一般选取的数据为我国对应的道琼斯指数,如郭国峰、郑绍锋;或者上证综指,如孙梅、杨天[10]。由于本文主要研究对象为中国股票市场,因此本文将选取2011-2020十年间的上证指数和深证成指作为测度指标,分别研究上交所与深交所的行情数据。同时分析两大代表性股票指数有利于相互补充,使得研究结果更全面准确。

四、定性分析与数据说明

由图可见,国际油价呈现稳定-下降-波动三个阶段,上证综指和深证成指呈现稳定-上升-波动三个阶段。进一步分析可得,国际油价和股票指数呈现明显的反向波动趋势,特别是在曲线折返的关键时期,两者显示出相反的折返趋势。因此,可以从趋势上得出,国际油价与股票指数大概呈现反向变动的趋势。

五、定量分析与估计检验

(一)计量模型

本文计量模型选取线性回归模型,从年段和分段两个角度分别分析国际油价对上证指数和深证成指的影响效果。计量模型如下:

国际油价与上证综指 lnSHE=α1+θ11lnOP+θ12lnGP+ξ1

国际油价与深证成指 lnSZE=α2+θ21lnOP+θ22lnGP+ξ2

其中OP代表WTI原油期货价格,GP代表纽约黄金期货价格,SHE代表上证指数,SZE代表深证成指,α1、α2为常数项,θ11、θ12、θ21、θ22为各变量的参数估计值,ξ1、ξ2为随机误差。

(二)国际油价对股票指数的影响年段分析

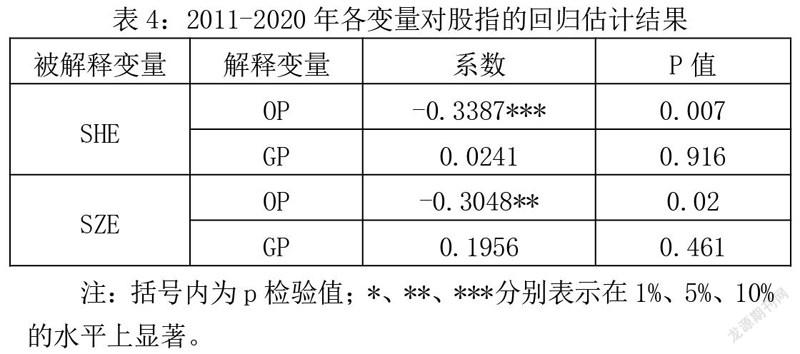

本文选取2011-2020十年间的年均WTI原油期货价格、纽约黄金期货价格和年均上证指数与深证成指作为数据参考,使用stata对数据进行回归分析,结果如下所示。

通过分析可得,用国际油价解释上证综指在1%的水平上通过显著性检验,且回归系数为负值,说明上证综指对于国际油价的变动有明显的反向变动趋势。而用国际油价解释深证成指在5%的水平上通过显著性检验,且回归系数也为负值,说明深证成指与国际油价之间也存在着明显的相反变动。综上可得,近十年间国际油价对沪深两市场股票指数确实有影响,且检验为负向影响。国际油价的变动对沪市的影响更为显著,国际油价上升1%,上证综指下降0.3387%,深证成指下降0.3048%。

通过对国际油价和股指之间的回归分析可以发现,国际油价对股指的负向影响能够通过显著性检验,而正向影响不能通过显著性检验,同时国际油价较为平稳的时期,两者之间并没有相关变动关系,但在国际油价发生剧烈波动的阶段,两者之间的负相关性变强。

六、结论与启示

本文从年段和阶段两个纬度分别对2011-2020十年间的国际油价和股票指数做了单向分析,然后通过定性分析考察变化态势,定量分析考察显著情况的進一步研究国际油价与股指之间的联动关系,最终得出结论:总体而言,国际油价的变动将会对股指造成负向影响,且对沪市的影响比对深市的影响更显著。但细化分段后,国际油价对股指的影响并不唯一,而是根据国际油价的不同变化情况产生不同的影响效果。对于稳定和波动的态势,国际油价对股指的影响不甚明显,对深市的影响会略显著于沪市,但是在国际油价呈现剧烈下跌时期,国际油价对股指影响显著,且沪市的影响比深市更甚。

根据研究所得结论本文可以获得以下启示。

其一,需要完善金融衍生品市场。由于国际油价的剧烈波动将会给中国股票市场带来影响,因此在此情况下必须不断完善金融衍生品市场,选择合理的避险资产进行风险对冲,减小国际油价波动对于我国股票市场的不利影响。同时在国际油价剧烈下跌的情况下,完善的金融衍生品市场有利于吸引撤出资金流向境内,从而为我国提供更多资金来源,有利于我国经济稳中向好发展。

其二,需要巩固国内石油储备。由于国际油价的波动或多或少都会对中国的股票市场和经济发展造成一定影响,因此防患于未然也不失为一种手段。中国应开发与改革并重,在不断开采石油新能源的同时,推进石油市场改革,妥善处理好石油进口与石油开发之间的关系,在低油价时重进口,在高油价时重开发,有利于长期战略资源的发展。

其三,需要深化金融市场改革。由于我国金融市场开放性不强,受国际金融市场波动较大,因此我国需要完善股票市场改革,提高股市抗风险能力。确保在国际金融市场发生重大变动的情况下,我国股市可以做出合理应对,将不利影响降至最低。

其四,需要树立国际合作新思路。正如许勤华等[11]所述,国际油价大幅下跌,对于中国而言,这是新的机遇也是新的挑战。中国应该抓住这个窗口期,树立新常态下国际能源合作新思维,认清中国在全球能源秩序中的地位与作用,提高对能源国际合作战略目标的定位,实现能源国际合作战略重点的再布局,以在能源生产和消费革命所涉及的各个方面加强国际合作,更有效地利用国际资源。

参考文献:

[1]Kling, J. L. Oil Price Shocks and Stock-Market Behavior [J].Journal of Portfolio Management, 1985(12):346-357.

[2]Agren, Martin. Does Oil Price Uncertainty Transmit to Stock Markets Department of Economics[J].Working Paper, Department of Economics, Uppsala University, 2006:23.

[3]Miller, J. I, & Ronald, A. R. Crude oil and stock markets: Stability, instability,and bubbles [J].Energy Economics, 2009.

[4]何文忠,李志平.国际原油价格对中国股票市场的“溢出效应”研究及其传导机制研究[D].硕士学位论文,复旦大学,2012.

[5]Chen, Nai-Fu, Richard Roll, Stephen A Ross.Economic Forces and the Stock Market [J].Journal of Business, 1986,(59):383-403.

[6]金洪飞,金荦.石油价格与股票市场的溢出效应——基于中美数据的比较分析[J].金融研究,2008 (2): 83-97.

[7]郭国锋,郑召锋.国际能源价格波动对中国股市的影响——基于计量模型的实证检验[J].中国工业经济,2011,6: 26-35.

[8]钟婉玲,李海奇,杨胜刚.国际油价、宏观经济变量与中国股市的尾部风险溢出效应研究,中国管理科学[J], 2020.

猜你喜欢

中国商论(2018年15期)2018-09-10

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

时代金融(2017年5期)2017-03-23

中国市场(2016年37期)2016-11-12

商(2016年26期)2016-08-10

商场现代化(2016年16期)2016-07-02

中国市场(2016年16期)2016-05-16

商(2016年9期)2016-04-15