中国企业海外并购的公司治理、企业绩效关系研究

2022-05-15 12:16马天翼李娅黄惊金

现代商贸工业 2022年10期

马天翼 李娅 黄惊金

作者简介:

马天翼(1997-),女,汉族,河北唐山人,会计硕士,天津工业大学经济与管理学院,研究方向:会计、公司治理;李娅(1981-),女,汉族,天津人,管理学博士,天津工业大学经济与管理学院,研究方向:创业融资管理、公司治理;黄惊金(1996-),女,汉族,安徽黄山人,硕士研究生,中南财经政法大学,研究方向:公司财务。

摘 要:本文以公司治理理论为依据,结合财务指标分析法,对中国海洋石油有限公司收购加拿大尼克森进行纵向研究,构建了公司治理结构与企业绩效管理两因素的最佳实践模型。本文研究认为人事控制型母子公司治理模式对于集团管理产生积极影响,中海油治理结构优化对于企业绩效具有正向影响。

关键词:公司治理;跨国并购;企业绩效

中图分类号:F74 文献标识码:A doi:10.19311/j.cnki.1672-3198.2022.10.014

1 问题提出

多年来海外并购数量、规模和复杂性不断提升,2016年中国海外交易总额达到峰值2020亿元。据麦肯锡2020年报告显示,随着国内监管部门制度的完善,海外市场的审批越发严格,同时跨国并购后的整合难度大,中国海外并购交易量连续下滑。目前,虽然新冠疫情持续蔓延、贸易摩擦不断加剧,正因如此我国海外并购处于有利的宏观经济和市场环境。未来几年内,可能会是中国企业通过并购积极重组海外资产、提升业务价值的绝佳机会。所以,关于海外并购企业绩效影响因素的探讨依然尤为重要。

由于外来者的信息劣势,以及海外资源整合、公司治理结构优化等众多难题,跨国并购为企业带来的价值增长并不显著,企业绩效难以得到提升。本文通过比较并购前后公司治理结构的变化和中海油的经济绩效对中海油的跨国并购治理举措对公司治理模型进行检验,为海外并购下的中资企业调整公司治理结构与管理企业绩效提供借鉴意义。

2 文献回顾

现有文献对公司治理与企业绩效的研究较为丰富,大多从董事会结构与母子公司股权控制等角度来研究其对企业绩效的影响。而其中基于跨国并购的背景,对母子公司治理模式进行研究的文献却很少深入探讨对企业绩效的影响。因此,对该问题展开探索为现有治理研究做出了补充贡献。

首先,从母子公司的治理关系来看。易靖韬和戴丽华的研究表明母公司对子公司的控制程度会对并购企业的绩效产生显著负面影响,随着控制程度的增加,并购相对于绿地投资的绩效优势逐渐减少。Martinez和Ricks通过美国在墨西哥经营的跨国企业的实证研究发现,母公司股权的形式一定程度上决定了母公司的影响力和在海外子公司中人力资源决策的介入程度。企业集团可以利用人员委派模式实现母子公司的有效管控,通过向成员企业外派高层管理人员来达到控制目的,而高管人员的渗入在提高集团运作效率的同时也增加了信息透明度。

其中,在对海外子公司高管层治理的研究中,Sekiguchi等结合在日本运营的来自31个不同国家的跨国公司的643家海外子公司发现,在海外子公司的运营初期,母公司外派高管的绩效更好。Gong从知识和合法性视角研究日本跨国公司的海外子公司高管发现,子公司高管国籍的异质性与子公司的绩效呈正相关关系。

其次,Dimitratos等对希腊14家拥有海外业务的集团企业进行了深度案例分析,结果表明企业的国际化对母公司的治理也会产生影响。Luo认为,跨国公司在进行全球扩张时会扩大母公司董事会的规模,并且提高母公司和子公司外部董事的比例。刘玉敏的实证研究表明我国上市公司董事会规模与企业绩效存在倒U型相关关系,外部独立董事比例与公司绩效具备显著正相关关系。同样,吴淑琨、刘忠明和范建强以59家上市公司1999年的董事会结构数据为样本,对非执行董事与公司业绩之间的关系进行了考察。他们发现,非执行董事的比例与公司业绩之间存在显著的正相关关系。Masulis,Wang和Xie的研究发现,当企业的海外扩张市场处于其外国独立董事国籍所在地时,外国独立董事的跨国事务咨询利益高于其给公司治理效率带来的损失,有利于提升企业绩效。

最后,冯根福、吴林江以1995—1998年间201起并购事件为样本,通过4个财务指标构建综合得分模型并用以衡量企业绩效,研究发现企业绩效整体呈现先升后降的趋势,且企业绩效会因并购类型与考察期不同而存在差异。

3 案例分析

3.1 公司治理结构分析

公司治理结构是由股东会、董事会、监事会、经理层等“物理层次”的组织架构,以及联结上述组织架构的權责利划分与制衡机制构成的有机整体。

3.1.1 人事控制型母子公司治理结构

中海油采用H型组织结构,尽管子公司在法律形式上具有独立性,但是它实质上成为一种等级式指令结构下的一个环节。并购完成当年,中海油委派其CEO李凡荣担任Nexen Energy ULC公司董事长,副总裁方志担任副董事长,通过把握董事会决策实现对子公司的间接控制;同时留任尼克森原高管团队,以便充分发挥其丰富的行业管理经验与地域信息优势。并购完成第二年,中海油将负责公司海外事务的方志调任为Nexen Energy ULC公司CEO,通过任命管理层实现对子公司的直接控制。

3.1.2 董事会结构

(1)独立董事比例。2011—2020年期间,中海油独立董事人数始终维持为4人。中海油董事会于2013年新聘凯文G.林奇担任海外独立董事,具备丰富的海外公司治理经验。已有研究表明,当企业海外扩张市场处于国外独立董事所在地区时,异地独董会运用其社会资本帮助主并公司突破并购障碍,最大化程度上发挥其对公司的咨询功能。中海油有效的独立董事制度有利于防止董事成员与高级管理层勾结形成“内部人控制”,从而降低代理成本,提高企业绩效。

(2)董事长与总经理两职兼任。已有文献表明,当CEO两职兼任时,其会具有更多的自主权去谋取一己私利,导致寻租效应,从而损害股东利益,降低企业绩效。2011—2020年期间,中海油秉持着董事会结构中董事长与总经理两职分设的治理原则。

3.2 中海油企业绩效评价

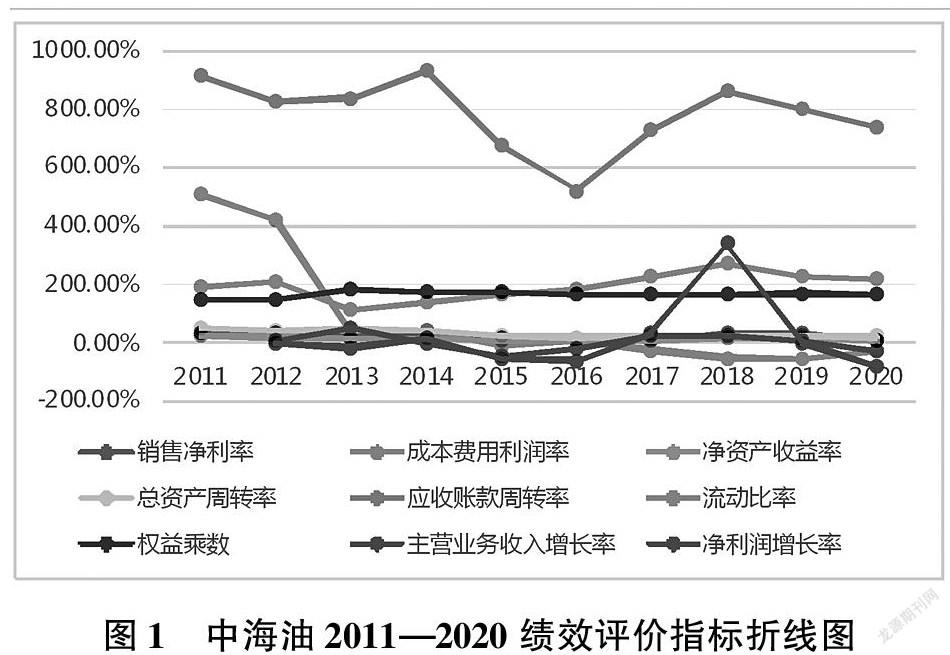

3.2.1 盈利能力评价

中海油完成并购交割当年,非流动资产规模较2012年同比增加66.54%;结合其于2013年陆续投产中国深海勘探项目,作业费用与勘探费用较2012年同比增加40%与89.3%,进而导致公司的营业成本总额同比增加29.2%,折旧费用与经营成本的大幅增加使得中海油的盈利水平在并购完成当年呈现较大程度下跌。并购完成后的第二年上半年,企业各项盈利指标均呈现回升,表明中海油对尼克森有效的资源整合增强了企业盈利能力。后期由于国际油价的大幅下跌与长期低位运行,中海油的营业收入总额下降,公司整体盈利能力呈现下降态势。

3.2.2 营运能力评价

在并购前期,中海油的总资产周转率呈现小幅下降后稳定在0.4次,企业资产运营管理效率优良。并购后期,中海油的各项营运能力指标总体呈现下降态势。由于并购当年企业资产规模的迅速扩张,巨额债务也使得实现资产保值增值的压力加大。

3.2.3 偿债能力评价

并购前期,中海油的流动比率呈现总体上升趋势,权益乘数稳定保持在1.46上下。并购后期,企业流动比率呈现先降后升态势,权益乘数则呈现先升后降态势并稳定保持在1.65左右。中海油此次并购资金151亿美元主要来源于公司向外国政府的60亿美元融资以及公司现款。虽然中海油对尼克森的并购支出对其偿债能力产生了轻度不利影响,企业仍然保持稳健安全地生产运营。

3.2.4 发展能力评价

并购后期,中海油的主营业务收入增长率在短期大幅增加后转而下跌,净利润增长率也持续波动。并购完成后的第一年,由于尼克森的产量贡献,公司主营业务收入增长率达到12%;同时,巨额并购费用支出也导致净利润增长率跌至负增长36%。并购完成后的第二年后期至第三年,由于国际市场油价持续低迷,企业营业收入与净利润大幅下滑,成长能力指标迅速下跌。

4 最佳公司治理实践模型

4.1 人事控制型母子公司治理规范

为实现母子公司的战略协同性,母公司可以通过“人事控制型”治理结构对海外全资子公司实施有效控制,以确保实现集团的整体战略决策部署。在企业集团的人事控制型治理模式下,采用循序渐进的人员派遣方案来保证人员整合的平稳推进尤为重要。并购完成初期,母公司通过派驻子公司董事长与任命董事会成员来实现对子公司重大事务的决策权与日常运营的监督权。根据子公司的后续发展需要,母公司将其成熟的管理经验与优秀的管理人才输送到子公司,在保障子公司的高效运作的同时,促进母公司业务规模化扩张,实现企业集团的整体发展战略。

4.2 完善董事会治理实践

从委托代理角度来看,董事会发挥着连接公司股东与管理层的支点作用,也是公司控制体系的核心和最高权力机构。董事会通过施行监督控制权来监督管理者行为,发挥战略决策权来保证战略选择的科学性,最终提升公司治理水平,改善公司绩效。提升董事会的监督有效性需要注重“整体合规”与“个体有效”的结合,不仅董事会人员配置要满足结构上的独立性要求,独立董事个体也要具备高度的专业素养以便进行有效监督。母公司董事会可以通过主动引入海外子公司所在地区的独立董事成员,利用异地董事的异地信息优势与社会关系网络,保证总部及时了解海外市场变化从而进行有效决策。

5 研究结论与启示

本文从公司治理和企业绩效管理的视角研究中国企业跨境并购,构建海外并购最佳治理实践模型,并通过中海油并购尼克森的实践举措证明了治理模型的有效性。并购完成次年,在财务风险与并购压力的影响下,母公司的企业绩效仍然得到提升。我们推断母子公司采用的人事控制型治理有利于集团高效的管理整合,与此同时,母公司治理结构的优化对于企业绩效发挥了正向作用。近年来面对国际市场油价大幅下跌的宏观环境影响,中海油对海外资产进行了资产减值,其中主要是加拿大尼克森公司的油砂项目。同时,并购后也存在较高的整合成本,所以短期内企业绩效和整合效应还没有更好地显现。

并购尼克森之后,中海油将获得更加充足的油气资源,并能弥补技术、创新的不足。长远来看,坚持人事控制型治理模式和现有的董事会治理结构,能够实现更大的协同效应,提升并购绩效,增强企业在国际市场的竞争能力,实现企业的战略布局。

本文的研究对新兴市场国家企业的管理者具有深刻的现实意义。上市公司在實施“走出去”战略的同时,需要审慎决策并购活动,对跨国集团人事控制管理做好可行性分析,可以通过人员外派实现对海外子公司的有效控制。董事会作为公司的最高管理机构,母公司董事会需要适时引进海外地区独立董事,以便克服由地域限制导致的信息劣势,实现董事会决策的及时性与科学性。

参考文献

[1]朱华.外来者劣势、组织学习与中国企业跨国并购意图的实现[J].科研管理,2018,V39(8):80-90.

[2]易靖韬,戴丽华.FDI进入模式、控制程度与企业绩效[J].管理评论,2017,29(06):118-128.

[3]周常宝,林润辉,李康宏,等.跨国公司海外子公司治理研究新进展[J].外国经济理,2016,38(05):99-112.

[4]周建,于伟,刘小元,等.跨国企业公司治理研究回顾与展望[J].外国经济与理,2008,(04):1-8+16.

[5]刘玉敏.我国上市公司董事会效率与公司绩效的实证研究[J].南开管理论,2006,(01):84-90.

[6]郑振刚,徐海涛.外部独立董事对中国跨国公司治理绩效影响分析[J].经济师,2008,(12):112-113.

[7]Masulis R W,Wang C,Xie F.Globalizing the boardroom—The effects of foreign directors on corporate governance and firm performance [J].Journal of Accounting & Economics,2012,53(3):527-554.

[8]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001,(01):54-61+68.

[9]李振明.关于企业法人治理结构的三个理论问题[J].管理科学,2001,14(3):2-5.

[10]李晓娣,杨丽.跨国公司子公司治理研究[J].价值工程,2008,(01):13-16.

[11]刘春,李善民,孙亮,等.独立董事具有咨询功能吗?——异地独董在异地并购中功能的经验研究[J].管理世界,2015,(03):124-136+188.

[12]王艺霖,王益民.高层管理人员权力与中国企业的国际化节奏研究[J].管理学报,2016,13(3):366-373.

[13]周建,罗肖依,张双鹏,等.独立董事个体有效监督的形成机理——面向董事会监督有效性的理论构建[J].中国工业经济,2016,(5):109-126.

[14]Ping Deng. Cross-border mergers and acquisitions by emerging market firms: A comparative investigation[J].International Business Review,2015,(005):16.

猜你喜欢

中国经贸(2016年21期)2017-01-10

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年24期)2016-12-12

大经贸(2016年9期)2016-11-16

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18