以“英挪”为借鉴的中国自然资源资产核算启示

2022-05-15 12:16赵婉君

现代商贸工业 2022年10期

作者简介:赵婉君(1996-),女,汉族,吉林长春人,研究生。

摘 要:自然资源资产是经济发展的重要条件,更是一个国家赖以生存的资源禀赋。小到政府人事的绩效考核与离任审计,大到生态建设,自然资源资产核算对其都具有重要意义。本文对英国挪威为两国自然资源资产核算的主体、范围、分类和计量方法进行比较分析,进一步发现我国在自然资源资产核算方面同先进的发达国家存在不小的差距。对于我国自然资源资产所需解决的问题是明确自然资源资产产权,合理制定自然资源资产负债明细科目,对自然资源核算范围的分类进行进一步细化,以科学为依据建立自然资源资产的分类体系,提高自然资源资产核算水平。

关键词:自然资源资产;自然资源资产负债表;挪威;英国

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2022.10.049

0 引言

“探索编制自然资源资产负债表,推动生态文明建设和生态文明体制改革”。这是党的十八届三中全会中指出的。自然资源资产的核算编制,不仅仅是我国管理和保护自然资源资产的基础制动,同时也是生态文明建设的内在要求。自然资源资产的核算编制是能够了解我国自然资源的数量、质量及其变动情况。建立科学系统化的自然资源核算体系,为我国自然资源的长久利用提供了有力依据与保障。

1 英、挪自然资产核算的“前世今生”

1.1 谁是“管理者”

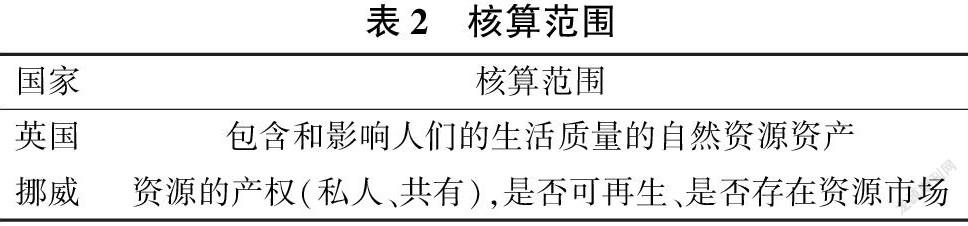

对于英国来说,自然资源的产权归属问题存在分歧。多样化的产权归属也带来了副主席的问题。英国统计局是2007年作为独立的机构从政府直接向议会报告和移交议会的部门,其核算范围只是包括政府本身所拥有的自然资源产权,不核算其他主体所拥有。

挪威的自然资源管理主要由5个部委的13个司及9个下属机构,五个部委分别为管理气候与环境部,贸易、工业与渔业部、石油与能源部、农业与食品部,地方政府与现代化部。应挪威环境部的要求,1978年,中央统计局开展相关研究工作以应对自然资源核算和环境核算。更深一层的含义是,国民经济核算中,会计制度补充自然资源信息,大大增加了环境资源等因素纳入传统社会经济的可能性。

1.2 有的放矢

首先我们明确英国和挪威两国核算的自然资源资产范围,两国核算的那部分自然资源均是对经济增长有贡献的,不核算与人类社会经济活动无关的自然资源资产。利用自然资源期初余量和期末存量,我们能够得到這一段时间内的实物量差异,以此来核算的自然环境资源资产的流量。通过自然资源资产在某一时点的流量,以此来确定自然环境资源资产的存量。

英国、挪威着重以生态系统为研究基础,采用的核算分类也以人类生存为基础,其密切相关的生态环境。英国、挪威两国核算分类方法的异同,我们可以解释为,主要是由国情的不同、地理位置的差异、生态系统的抗压程度、经济发展水平所决定的。另一个视角的核算分类在于核算实物量和核算价值量。

1.3 计量方法的对症下药

计量自然资源资产价值,对于其计量方式有着较大的争议。收益现值法、公允价值法和净现值法是自然资源资产计量核算中具有一定代表性的核算方法。

计量方式存在着一定利弊,使得自然资源资产价值的计量存在着一定的不尽如人意。受市场利率影响的收益现值法,其本质是对未来收益的估算值,当利率与收益不能确定时,这种方式就不再适用。受供求关系影响的市场价值,不能单单以一段时间所计量的数值作为真正的市场价格,尤其处于经济动荡时,这种方式愈加不适用。公允价值法我们将其认为是一个理论上可行的方法,在现实中,公允价值的计量数值时很难找到的。

我们可以理解为不存在一个计量方法完全适用于所有自然资源资产的核算。

2 我国的步步为“赢”与臻于至善

当前我国的自然资源资产的分类,可以说是严格按照现有的资产管理制度进行的。更为详细的划分则是按所有者主体、资产使用性质等因素进行的。关于自然资源资产的所有权属性,我们还关注了以“委托—代理”特殊模式下的交易市场,确保了除社会进步所需的经济价值之外的生态环境建设等非经济估值。两种SNA2008和SEEA2012国民经济核算体系,均体现对能够带来经济利益的自然资源进行资产的确认与计量。

虽然我国对于自然资源资产负债表的编制拥有了一定的理论与成果,但对于资产负债表的关键点难以突破。

2015年《编制自然资源资产负债表试点方案》的正式推行。我们以湖州市2015年自然资源资产负债表为例。从统计核算角度出发编制自然资源资产负债表,通过自然资产负债表反映水、林木和土地三类自然资源情况,以此按类细分,如土地资源进一步分为耕地、湿地、草地、城镇村及工矿用地、水域及水利设施用地、交通运输用地等项目。我们不难发现表中的基础组成要素是年初存量、存量增减和年末存量,同时详细说明了存量变动的情况。但是以湖州市这一份自然资源资产负债表为例,在严格意义上说,它并不能称之为自然资源资产负债表。

2019年赣州市自然资源资产负债表,我们可以看出中国在编制自然资源资产负债表的进步。首先其编制思路为是自然资源存量水平和自然资源流量额两方面,不光是有实地探索的数据,还有自然资源实物量相对应的价值。以三并重、三结合的原则,考虑实物价值、流量存量、数量质量的三方面并重,结合资源保护与资源过耗、分类与综合、科学与实用三个方向。同时又采用了主表与辅表的方式,对赣州市自然资源资产进行了更为详细的核算。着重表现为辅表主要包含是资源、环境的各项数据。赣州市各资源统计单位的分工协作,为该市的自然资产负债表的核算提供了有力依据。

3 海纳百川,有容乃大

3.1 对主要自然资源资产负债核算建议

(1)水资源核算。明确水资源的两个方面:一是水量;二是水质。以“期末存量=期初存量+当期变化”为基本公式,编制适合我国的水资源资产负债表。确认水资源短缺所产生的负债,与此同时不要忘记对污染水所产生的负债进行核算,我们可以依照《关于实行最严格水资源管理制度的意见》中的三条红线与《地面水环境质量标准》,核算水资源因短缺或质量下降或污染引起的负债问题。

我国目前对于水资源的核算范围不够明细,我们以冰川水资源为例,目前我国并没有将冰川水划分进水资源当中,作为地表水资源重要的组成部分的冰川水,其对全球变暖这一问题更为敏感。我国一直以世界共同繁荣发展为目标,对于全球环境问题也是极为关注,因此,将冰川水并入水资源的资产负债表刻不容缓,并且对于冰川水的确认计量也是可参考水量水质两方面的。

(2)土地资源核算。我们需要更加关注于土地资源的负债问题。与水资源一样,我们需考量土地资源总数量和土地资源质量两方面的问题。以《耕地质量等级》以及建立土地资源质量体系为依据,确定土地资源的负债。同时按照《土壤污染防治行动计划》中的指标,分阶段性地核算土壤污染引起的负债,同时要增加预计负债账户,以此来保证土资源资产负债表的严谨性。

(3)森林资源核算。森林、林地和林木是我们核算森林资源的三方面。森林资源受到人为和自然两大因素不同程度的影响,尤其面对自然界的不可抗力因素,其影响后果难以预测。我们目前对森林资源的核算,主要表现为核算人为影响。报表主要表示为因疏于管理而导致的森林资源非自然损失。这种核算是十分必要的,为未来的离任审计评价做出了良好贡献。森林自然资源负债中的费用包括环境治理与修复、森林自然资源永续利用的维护还有合理开发森林的补贴等,对于这些我们依据行政主体是可以可靠计量的。

森林资源资产负债表的标准化问题。目前森林自然资源资产负债表所展现出的,是单一的统计还有简单汇总了森林自然资源的实物数量,未来,我们应该因地制宜,各个地区制定出用于特殊森林资源的资产负债表,形成自己的体系。

3.2 站在挪威的“肩膀”

(1)依据科学建立自然资源资产的分类体系,我们需要多部门的协调合作。我国的优势在于丰富的资源总量,但要面临因地域而产生资源分配不均的情况。我们面临不小的差异性,为例合理全面的对自然资源资产进行科分类,不单单是靠中央政府单一的分配方式,各地级市地方政府及相关部门要切实根据本地的资源特征,对自然资源资产进行分类,实现不同地方的不同特色的自然资源资产负债表。关于国家层面,我们需建立完成的核算体系,既不明确各省应交统一形式的自然资源资产负债表,但应保证各省的自然资源资产核算有理有据。

(2)部门之间各司其职。我们发现挪威各部门,根据自然资源类型的不同分别由不同部门管理。农业与食品部、气候与环境部、贸易、工业与渔业部、气候与环境部、石油与能源部、现代化部门的产生,加强了自然资源开发、利用。这些部门的产生与当地政府在分工上各有侧重。如在使用土地方面,就涉及农业食品部。矿产资源,可能涉及能源、贸易、工业等部门,矿业开发需得到规划许,由此也涉及地方政府。不同的资源涉及多个政府部门,层层监管、层层审查,将对环境的影响降到最低。同时细化部门,使得我们对于自然资源资产的核算监管更为有力。

3.3 站在英国的“肩膀”

(1)完善现有的单项资源表。按照“先单项再综合、先实物量后价值量、先存量后流量”的原则进行完善。一步步对核算范围进行扩大,可以采用试点方式,进行实地核算,以实践来推动理论的完善。在资产核算上,可以先行开展有较高市场配置的资源。能够直接进行市场交易的,我们除了采用市值法,对自然资源资产的服务价值进行量化,接着按照经济学的方式转变为价值。

(2)注重自然资源资产耗减。明确自然资源资产产权关系,是编制自然资源资产负债表的第一步也是重要一步,这涉及自然资源资产存量和流量,影响我们能否真实全面地进行计量核算。我国工业规模占比极大。而当初英国的发展就是牺牲环境资源加大工业。我们发展工业必然要依靠消耗一大部分的自然资源,因此对自然资源资产耗减的核算需要更加关注,防止自然资源耗减被不科学“缩小”。发展工业也带来了多方的污染问题,如水污染、空气污染等问题,治理污染变成了一个重要课题,我们应将治理污染这部分的损耗也放入自然资源资产耗减部分。

4 结语

自然资源资产的有效核算,不仅仅是生态环境问题的有效解决,也是我们的国民生计问题的重要保障。遵循科学发展的规律,对自然资源资产核算加大投入,制定科学、可行的自然资源资产核算方式。

参考文献

[1]孙振亓,王世金,鐘方雷,等.冰川水资源资产负债表编制实践[J].自然资源学报,2021,36(08):2038-2050.

[2]方恺,朱优蓉.自然资源资产负债表编制的理论与实践[J].中国环境管理,2019,11(03):24-30+35.

[3]刘利.中外自然资源资产核算的比较与启示[J].统计与决策,2019,35(03):9-12.

[4]英国规划政策改革中的自然资源管理理念[J].国土资源,2018,(04):18-21.

[5]向书坚,郑瑞坤.自然资源资产负债表中的负债问题研究[J].统计研究,2016,33(12):74-83.

[6]陈玥,杨艳昭,闫慧敏,等.自然资源核算进展及其对自然资源资产负债表编制的启示[J].资源科学,2015,37(09):1716-1724.

[7]胡文龙,史丹.中国自然资源资产负债表框架体系研究——以SEEA2012、SNA2008和国家资产负债表为基础的一种思路[J].中国人口·资源与环境,2015,25(08):1-9.

[8]孟杨.自然资源资产审计对象与范围探析——借鉴挪威和新西兰自然资源资产核算经验[J].经济研究导刊,2015,(14):265-266.

猜你喜欢

疯狂英语·初中天地(2021年6期)2021-08-06

疯狂英语·初中天地(2020年6期)2020-09-11

中国外汇(2019年21期)2019-05-21

现代装饰(2018年12期)2018-12-29

少年漫画(艺术创想)(2018年12期)2018-04-04

中国水产(2017年6期)2017-06-19

人间(2016年28期)2016-11-10

商(2016年29期)2016-10-29

商业会计(2016年13期)2016-10-20

商(2016年25期)2016-07-29