影视业上市公司财务绩效管理评价

2022-05-19 07:40李寅硕陈艳艳

合作经济与科技 2022年11期

□文/李寅硕 陈艳艳 郭 旭

(西京学院会计学院 陕西·西安)

[提要]影视业包括电影和电视剧两种产品,其作为文化产业的重要组成部分,近年来发展速度较为迅猛。就电影业而言,在2020年伊始,受疫情的影响发展停滞不前。直到2020年7月20日,全国电影院陆续复工,电影业的回暖及进一步发展也进入关键期,社会各界也对影视业的财务绩效管理评价工作十分关注。本文以2020年24家影视业上市公司为研究对象,构建由四大类共9项反映财务情况的指标组成评价指标体系,通过因子分析方法提取出4个公共因子,综合评价影视业上市公司财务绩效管理水平。结果表明:清算债务因子、运营发展因子、经营获利因子、运营管理因子等为评价影视业上市公司财务绩效管理水平的重要因子,且这四项主因子所占权重较为均衡;有半数样本公司的综合得分为负值,表明我国影视业整体财务绩效管理水平不高。评价结果可为投资者和管理方提供参考。

随着人们生活条件的不断提高,人们对文化产业的需求也不断增加,而影视业作为文化产业的重要组成部分,对于中国的资本市场也产生了重大的影响。据国家广电总局统计,电影票房已从2005年的16亿票房增长到2019年的642.66亿元,在15年的时间内增长了大约39.17%。2020年,全球电影产业受新冠肺炎疫情影响严重停滞,但中国电影院和银幕数在这一年里仍呈现正向增长,最终实现全国总票房204亿元。近年来,随着互联网的快速发展,也给电视业带来了新的机遇。2018年,爱奇艺、腾讯、优酷三大视频网站付费用户总规模接近2亿,这表明有越来越多的人成为网络视频网站的用户,从而影视业公司就可以直接与视频网站合作,将生产的剧集直接在网络上播出,这样也减少了等待上星的时间。在影视业大热的背后,当然会在股票市场上吸引到大量的投资者。对于投资者而言,在投资前要对公司背后的财务信息进行分析,才能做出合理的决策。本文对已有的研究进行拓展,在相比于其他的评价方法后,认为因子分析法使用方差贡献率对各综合因子的权重进行赋值,可降低人为确定权重带来的随意性与盲目性,因此构建基于因子模型的影视业上市公司财务绩效管理评价,从新的角度量化影视业上市公司的财务绩效管理水平。

一、样本的选取和指标体系构建

(一)公司选取。为了保证本次因子分析的统计意义,本文通过对同花顺等网站信息的搜集与整理,剔除ST和已经退市的公司,最终选取了24家影视行业上市公司作为研究对象,分别是华数传媒、湖北广电、欢瑞世纪、慈文传媒、中南文化、鼎龙文化、万达电影、金逸影视、华谊兄弟、华策影视、捷成股份、光线传媒、华录百纳、新文化、康德影视、幸福蓝海、浙江广厦、中视传媒、当代文体、文控控股、中国电影、上海电影、横店影视、中广天泽。本文研究的数据来源于国泰安CSMAR数据库2020年的数据。数据处理运用Excel 2007和SPSS Statistics 23.0统计软件。

(二)指标选取。在评价指标体系选择和构建方面,本文吸取了前人的研究成果,在此基础上结合影视行业上市公司的经营特点和实际情况,分别从偿债、营运、盈利、成长能力类别中选取了9项财务绩效管理指标,即流动比率(X1)、速动比率(X2)、现金比率(X3)、应收账款周转率(X4)、总资产周转率(X5)、总资产净利润率(X6)、净资产收益率(X7)、资本累积率(X8)、每股净资产增长率(X9)。

1、偿债能力。偿债能力是指影视业上市公司使用资产偿还债务的能力,它是判断公司经营与财务情况的关键指标,其关乎着公司是否可以持续生存与健康发展。本文选择流动比率、速动比率、现金比率来衡量影视业上市公司的偿债能力。其中,流动比率采用影视业上市公司的流动资产与其负债之比来表示,该指标能反映出流动资产清还债务的能力;速动比率采用影视业上市公司流动资产与流动负债之比测算,可客观反映公司流动资产偿还债务的能力;现金比率为公司的全部货币资金与有价证券之和除以流动负债,可大致体现公司在不依靠应收账款及存货销售的情况下,偿还当前公司债务的能力。

2、营运能力。营运能力是指公司的经营管理能力,即公司运用各项资产以实现经营利润、达成财务目标的能力,能反映出公司的经济资源管理以及运营效率的高低。本文选用应收账款周转率、总资产周转率来测算影视业上市公司的营运能力。因为公司的应收账款在流动资产中是至关重要的,总资产周转率能用来衡量资产投资情况与营销水平的配比情况,所以本文选用应收账款周转率和总资产周转率这两个指标来衡量公司的管理效率,进而反映出影视业上市公司的营运能力。

3、盈利能力。盈利能力可用来判断影视业上市公司在运营过程中是否具有赚取利润的能力。经营者可通过对盈利能力进行分析,从而发现公司在运营管理的过程中所出现的问题。本文选取总资产净利润率和净资产收益率等测算影视业上市公司的盈利能力。其中,总资产净利润率为影视业上市公司净利润和公司资产平均总额的比值。对于公司经营管理者而言,总资产净利润率对于衡量公司投入产出水平的高低至关重要;净资产收益率是指公司净利润和平均股东权益的比值,该比率对于体现公司股东权益的收益水平至关重要,上市公司股东投资收益水平主要通过净资产收益率体现,而净资产收益率也可以衡量自有资本的运用效率。净资产收益率指标也与投资者收益呈正向趋势,体现了自有资本获得经营净收益能力。

4、成长能力。成长能力可以用来反映出公司通过持续经营扩展获取业务的能力。本文选择资本累积率和每股净资产增长率等来量化影视业上市公司的成长能力。其中,资本累积率采用的是公司所有者权益的增长额和期初所有者权益总额的比值,是投资公司对上市公司评价市场行业环境、企业发展潜力的重要要素指标;资产企业本期净资产增长额除以上期净资产总额的比值为每股净资产增长率,而增长率是衡量上市公司股东的收益情况的要素,也是衡量公司运用资本的使用效率的指标。

二、实证分析

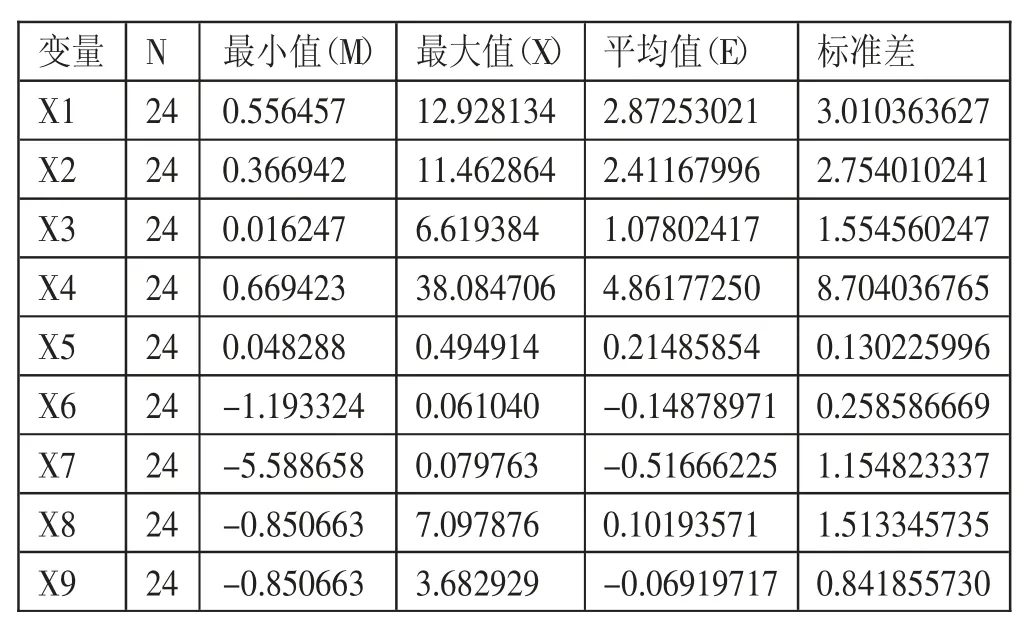

(一)数据处理及检验。如上所述,在整理得到相关指标对应的数据后,接下来对24家影视行业上市公司的指标数据进行因子分析。但由于各变量之间可能存在较大的均值方差以及变量间的量纲不同,因此为了保证评价结果更为有效,在进行因子分析之前对选取的数据进行标准化处理,即先对各指标变量进行描述性统计,结果如表1所示。(表1)

表1 变量描述统计结果一览表

由表1可知,流动比率、速动比率、现金比率、应收账款周转率、净资产收益率和资本积累率这六项指标的标准差均大于1,表明影视行业上市公司的流动比率、速动比率、现金比率、应收账款周转率、净资产收益率和资本积累率存在较大差异;而相对应的总资产周转率、总资产净利润率和每股净资产增长率的标准差均小于1,说明各样本企业的总资产周转率、总资产净利润率和每股净资产增长率差异较小。

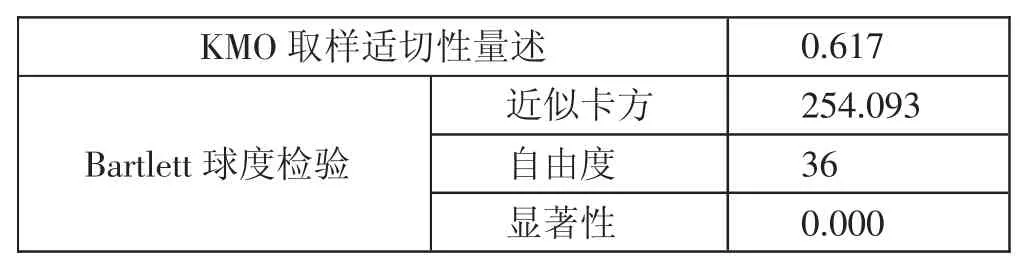

为了判定所选取的财务指标是否适合采用因子分析提取公共因子,接下来需要进行标准化数据的适用性检验,即KMO和Bartlett球度检验,以分析样本数据之间的相关性。检验结果如表2所示,KMO值为0.617,大于0.5,Bartlett球度检验的概率值为0,小于显著性水平(0.05),即说明所选变量之间存在相关关系,适合做因子分析。(表2)

表2 KMO和Bar t l et t检验结果一览表

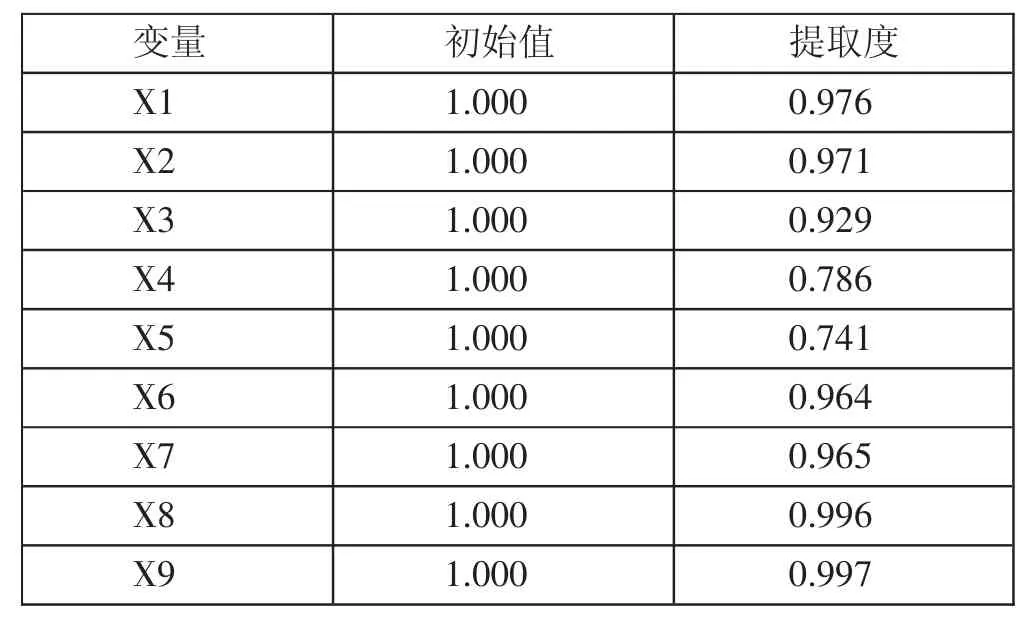

(二)提取公共因子。运用SPSS23.0对各指标提取公因子,公因子方差结果如表3所示。其中,除了应收账款周转率、总资产周转率之外,其他指标的提取度都超过了0.9;只有应收账款周转率、总资产周转率的提取度介于0.7~0.8之间。从结果来看,多数变量的提取度大于0.8,说明各变量的提取度较好,能够反映原始变量的大部分信息。(表3)

表3 公因子方差结果一览表

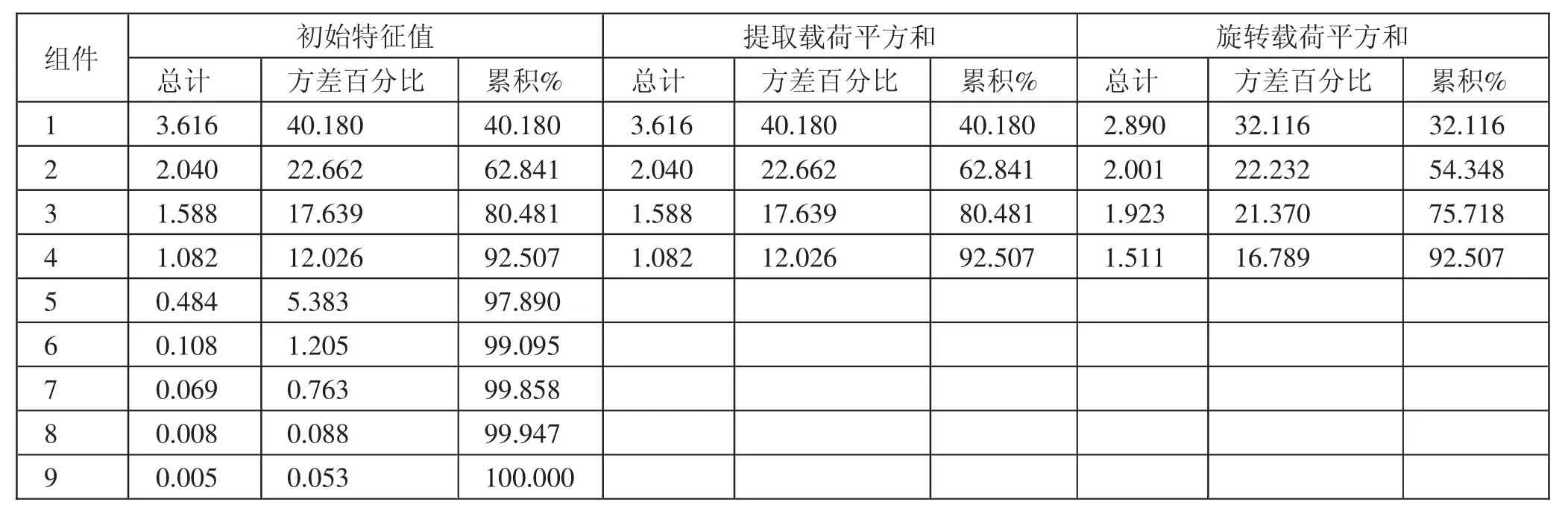

公因子的特征根及方差贡献率结果如表4所示。由表4可知,前4项指标值均高于1,则表明提取的主因子共有4个,这4个主因子的累计贡献率达到92.507%,满足因子个数对累计贡献率的要求,说明前4个因子对变量的解释能力非常好。其中,第一个主因子的特征根为2.890,方差贡献率为32.116%;第二个主因子的特征根为2.001,方差贡献率为22.232%;第三个主因子的特征根为1.923,方差贡献率为21.370%;第四个主因子的特征根为1.511,方差贡献率为16.789%。这表明4个主因子可以代表原9个财务绩效管理评价指标所包含的大部分信息,可作为分析影视行业上市公司财务绩效水平的4个公共因子。(表4)

表4 总方差解释一览表

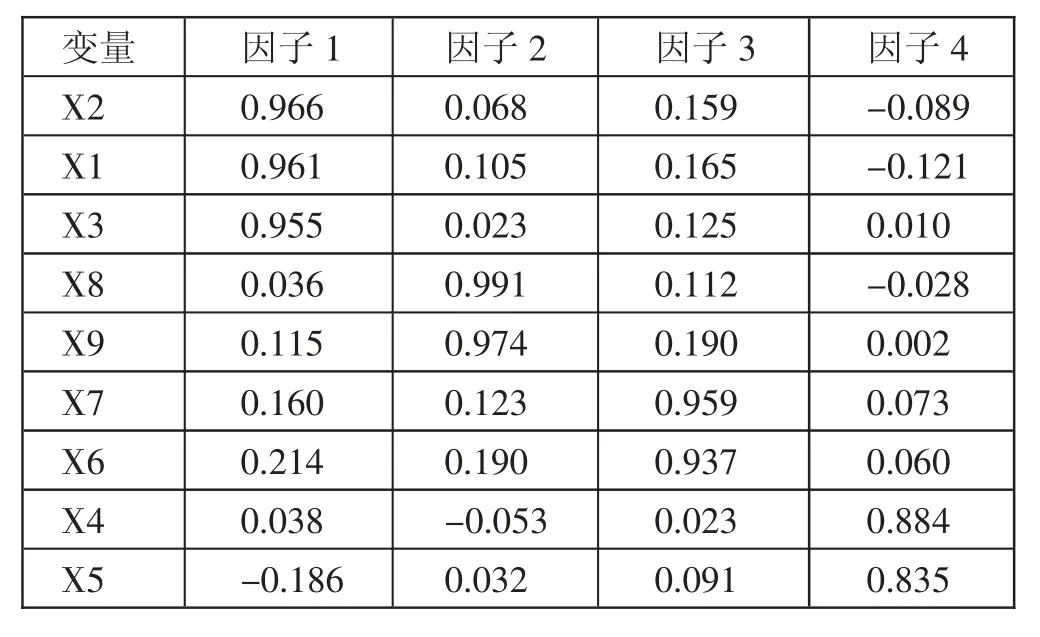

(三)公共因子命名。对公共因子进行命名需构建旋转因子载荷矩阵,确定每个影视上市公司财务绩效管理指标在各公共因子上的载重,以明确因子的含义。基于此,本文运用最大方差法开展因子旋转,并将方差高于0.7的公共因子确定为有效因子。旋转后的因子载荷矩阵如表5所示。由表5可知,第一项公共因子在速动比率、流动比率、现金比率这3个指标上的因子载荷值较大,可体现出影视行业上市公司的偿债能力,所以命名为“清算债务因子”;第二项公共因子在资本积累率、每股净资产增长率这2个指标上的因子载荷值较大,可体现影视行业上市公司的成长能力,所以命名为“运营发展因子”;第三项公共因子在净资产收益率、总资产净利润率这2个指标上的因子载荷值较大,可反映出影视行业上市公司的盈利能力,所以命名为“获利因子”;第四项公共因子在应收账款周转率、总资产周转率这2个指标上的因子载荷值较大,可反映影视行业上市公司的营运能力,所以命名为“运营管理因子”。(表5)

表5 旋转后因子载荷矩阵一览表

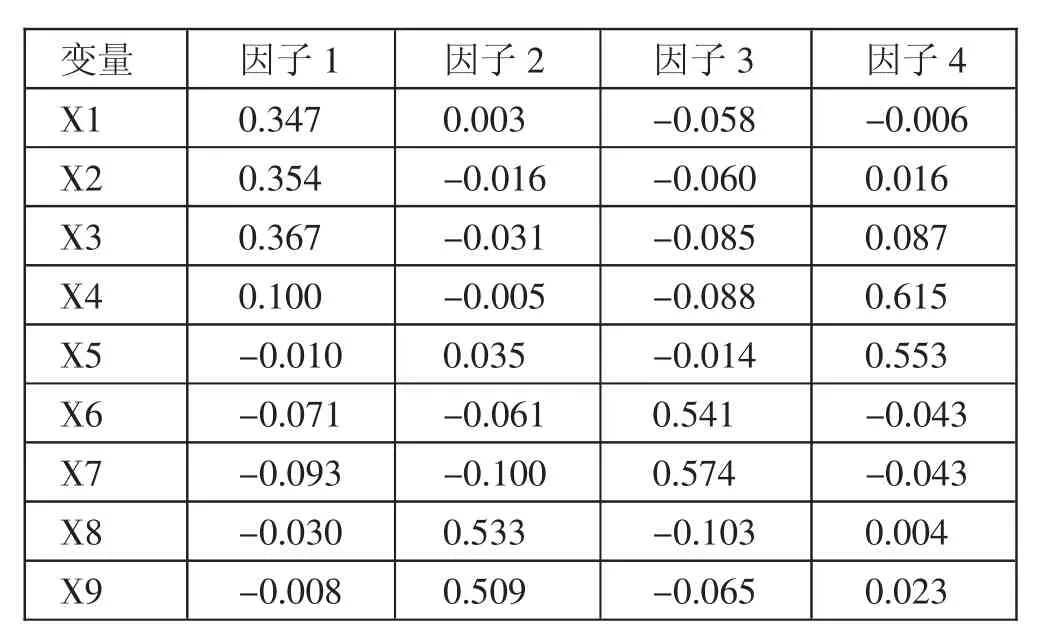

(四)计算因子得分。根据各公共因子得分情况并计算综合因子得分,可以从不同层面对影视行业上市公司的财务绩效管理水平进行综合评价。(表6)

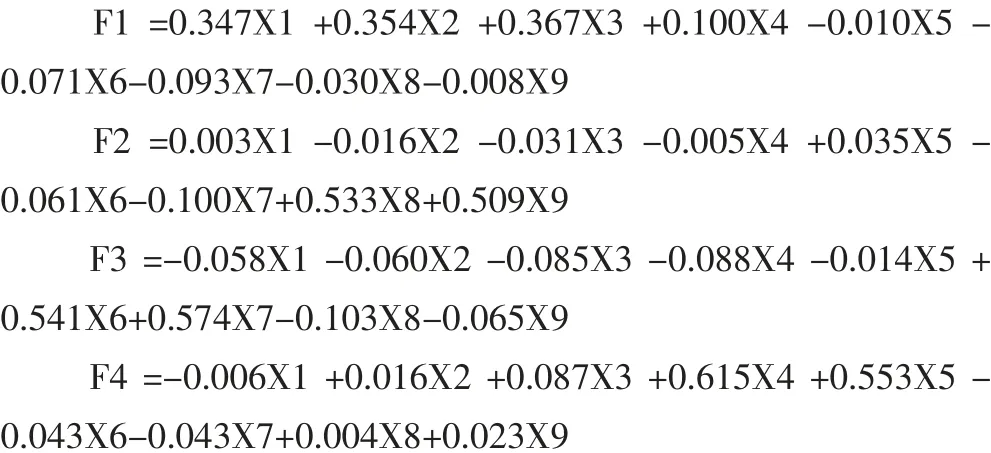

由表6可知,采用回归法得出各公共因子得分系数矩阵,采用F1、F2、F3、F4分别表示公共因子1、2、3、4、5的得分,采用表6中各因子得分系数确定公共因子的权重,可得各主因子的线性得分函数分别为:

表6 因子得分系数矩阵一览表

采用F表示综合评价得分,根据表4中的公共因子对应的贡献率,得到绩效评价的综合得分模型:

由该模型可知,清算债务因子在综合因子中的权重最高,达到32.116%;其次为运营发展因子,占22.232%;其余两者分别占21.370%和16.789%。这表明影视行业上市公司的偿债能力对公司财务绩效管理的影响最大,提高偿债能力对提升公司财务绩效管理至关重要。但是,从4个因子所占比例来看,各因子占比相对均衡,这表明每一个因子在影视行业上市公司的财务绩效管理评价中都十分重要。

(五)实证结果分析。如表7所示,本文依据分值大小将计算结果划分为四类。在债务清算能力方面,债务清算能力得分高的为4家公司,流动资产量可如期偿还负债,在不扩张的情况下保持长期健康运营。在运营发展能力方面,运营发展能力得分高的公司只有1家,表明该企业的资本规模与当期资产规模呈扩张趋势;运营发展能力较低的公司有21家,样本公司中占比87.5%,这表明在运营发展能力方面,大部分公司水平偏低,很有可能是受到国家政策调控、新冠肺炎疫情等外界因素,大部分影视上市公司运营发展能力有所下降。在经营获利能力方面,获利能力强的公司有4家,得分较高的公司有13家,合计占比70.83%,没有企业经营获利能力低,这表明大部分影视上市公司具备一定的经营获利能力,其总资产净利润率和净资产收益率指标相对较高。在运营管理能力方面,运营管理能力得分高的公司有4家,通过调整企业发展指导方针与模式,提升自身市场竞争力与运营管理能力;运营管理能力得分较低的公司有7家,得分低的公司有8家,合计占比62.5%,表明大多数影视上市公司运营管理水平较低,需要通过提升账款或资产周转水平,提高综合财务绩效管理能力。(表7)

表7 公共因子得分结果分类一览表

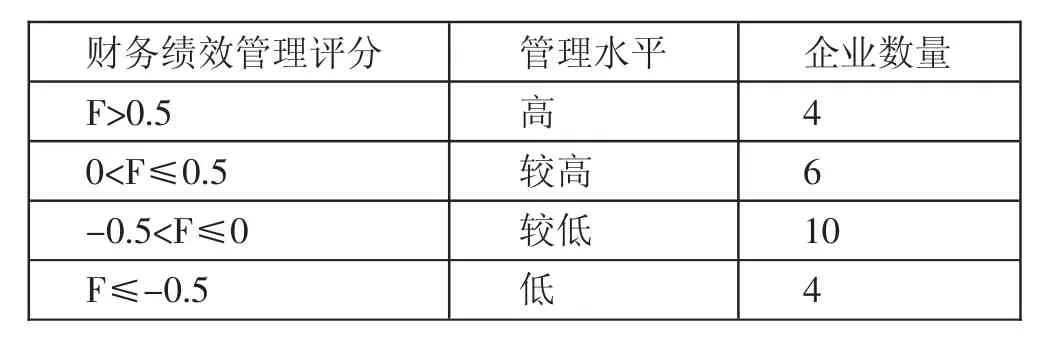

将24家影视上市公司的相关数据导入上述综合得分模型,分析影视上市公司综合财务绩效管理状况。F值越大,表明影视上市公司的财务绩效管理水平越高;反之,水平越低。依据计算结果分值大小,将24家公司分为4类。

由表8可知,在24家影视上市公司中,4家公司财务绩效管理为高水平,6家公司财务绩效管理为较高水平,10家公司财务绩效管理为较低水平,4家公司财务绩效管理为低水平;公司财务绩效管理评分小于等于0的公司有14家,占比58.33%。结果表明,超过一半的公司的财务绩效管理情况较差。(表8)

表8 影视行业上市公司财务绩效管理评价分类一览表

三、结论及建议

影视业上市公司的财务绩效管理指标可降维为清算债务因子、运营发展因子、经营获利因子、运营管理因子,方差解释度达92.507%;超过一半的影视业上市公司财务绩效管理水平存在较大空间。为提升财务绩效管理水平,影视业上市公司可从清算债务、运营发展、经营获利、运营管理等方面采取措。第一,合理分析自身资本结构,加快资金周转效率;第二,加强流动资产管理,优化内部结构;第三,建立财务绩效管理考核机制,适应新发展格局。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

环渤海经济瞭望(2021年10期)2021-03-13

中国新闻周刊(2019年31期)2019-08-28

新媒体研究(2017年7期)2017-05-24

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

财税月刊(2016年4期)2016-07-04

财经界(学术版)(2011年11期)2011-10-09