绿色金融政策对重污染企业债务融资的影响

2022-05-25 09:53刘文静王晓楠

中阿科技论坛(中英文) 2022年5期

刘文静 王晓楠

(石河子大学,新疆 石河子 832003)

随着我国经济高速发展,工业化水平显著提高,国家和社会各界日益关注环境污染问题,发展绿色经济已然成为当前的战略重心。绿色金融作为其不可或缺的构成部分,可实现金融资源的高效配置和利用,引导产业结构向低耗能、低污染转型,促进社会与环境可持续发展,实现美丽中国建设目标。2012年2月,中国银行保险监督管理委员会发布的《绿色信贷指引》,对推动绿色金融的发展提出了详细的指导意见。2016年8月,中国人民银行、财政部等七部委联合发布《关于构建绿色金融体系的指导意见》(下文简称《指导意见》),确立了绿色金融体系,明确了主要内容,为经济向绿色化转型奠定制度基础。2017年10月,党的十九大报告明确指出:“构建市场导向的绿色技术创新体系,发展绿色金融,壮大节能环保产业、清洁生产产业、清洁能源产业”。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》更强调了绿色发展的重要性。

现有的关于绿色金融的理论研究大多是从宏观和微观两个角度展开的。从宏观角度来说,部分学者主要考虑绿色金融的体系构建、现状、发展不足与完善方案。李建涛等[1]运用哈特威克法则优化绿色金融体系。侯晓辉等[2]发现优化绿色金融体系要畅通金融要素的流动渠道和配置渠道,不能单纯扩大投融资规模。从微观角度来说,部分学者重点研究了绿色金融政策对商业银行绩效的具体影响机制,孙红梅等[3]发现商业银行开展绿色业务可以通过降低经营风险来间接提高财务绩效。另外,从绿色信贷角度研究对融资成本的影响,李新功等[4]发现实施绿色信贷政策后,重污染企业的债务融资成本显著提高。蔡海静等[5]经研究认为绿色信贷政策会显著提高“两高”企业的权益资本成本。

本文借鉴现有文献,基于微观层面,构建了双重差分模型,以此来分析绿色金融政策对重污染企业债务融资产生的影响。同时,根据我国国情,进一步研究绿色金融政策对企业产权异质性影响的不对称性,评估《指导意见》的实施成效。

1 理论分析与研究假设

《指导意见》的颁布,确立了绿色金融体系,加快我国经济的绿色转型发展。需要明确的是,绿色金融主要借助绿色信贷、证券以及保险等政策措施来推进绿色发展进程。蔡海静等[6]验证了绿色信贷政策的实施在微观上显著减少了“两高”企业的新增银行借款。韩永辉等[7]验证了绿色债券将所筹资金用于推广绿色产业的发展,从而缩减污染企业的融资规模,对其进行相应的融资惩罚;绿色保险不仅能够分散绿色环保产业与制造企业的经营风险,还能大幅提升环境污染风险的管控水平,进而实现长足稳健的发展。Stephen Brammer等[8]认为,低碳企业的融资成本较之污染企业更低,有机会获得更为丰富的竞争资源,且在一定的时期内影响企业的价值创造。综上,绿色金融会加大对污染企业融资的约束,使其朝着绿色环保的方向发展。

结合上述内容,本文提出下列假设:

假设H1:自《指导意见》推行以后,重污染企业的短期债务融资、长期债务融资以及债务融资规模都显著下降。

绿色金融政策实施效果可能在产权性质与所处空间上存在差异。李新功等[4]认为,产权性质不同的企业,所面临的放贷考核标准也有所差异。宁金辉等[9]研究发现,国企因先天的属性而备受政府关照,无论是政策优惠,还是财务支持,都比非国有企业更为容易获得。王康仕等[10]验证绿色金融的发展会明显抑制民营污染企业的融资活动及其规模,甚至还会影响其投资水平,投资限制同样会阻碍国企的发展,但并不会影响环境融资。由于我国区域间经济发展水平存在较大差异,相对应的环境治理水平会有所差异,使政策实施效果产生地区不对称的特点。刘瑞明等[11]发现,随着市场化进程的不断加快,东西部地区的发展差距日益明显,为了促进经济发展,中西部地区的政府官员极有可能为了粉饰政绩,而盲目发展经济,甚至不惜以破坏生态环境作为代价,其行为存在明显的短视特点,地方企业在这种宏观环境下也会倾向于滥用资源的粗放式发展模式。同时,蔡海静等[6]发现,中西部地区的环保力度不及东部地区,企业经营期间不会受到太多的环境监管。

综合上述内容,本文提出下列假设:

假设H2:自《指导意见》推行以后,较之国有重污染企业,非国有重污染企业的债务融资规模受影响更大。

假设H3:自《指导意见》推行以后,较之东部地区,中西部地区重污染企业的债务融资规模受影响更大。

2 研究设计

2.1 数据来源与样本选取

初始研究样本为2013—2020年A股上市公司,结合证监会《上市公司行业分类指引》(2012年修订),参考李青原等[12]对重污染行业的界定,本文所选的重污染行业代码依次为B06、B07、B08、B09、B10、B11、C17、C18、C19、C22、C25、C26、C27、C28、C29、C31、C32、D44,除此之外的行业均为非重污染行业。

本文剔除的数据有以下几类:(1)金融行业、ST、PT公司样本;(2)当年上市的公司;(3)财务数据严重缺失的公司,最终得到12 699个观测值。数据均来自国泰安数据库,并在1%和99%的水平上对连续变量实行缩尾处理。

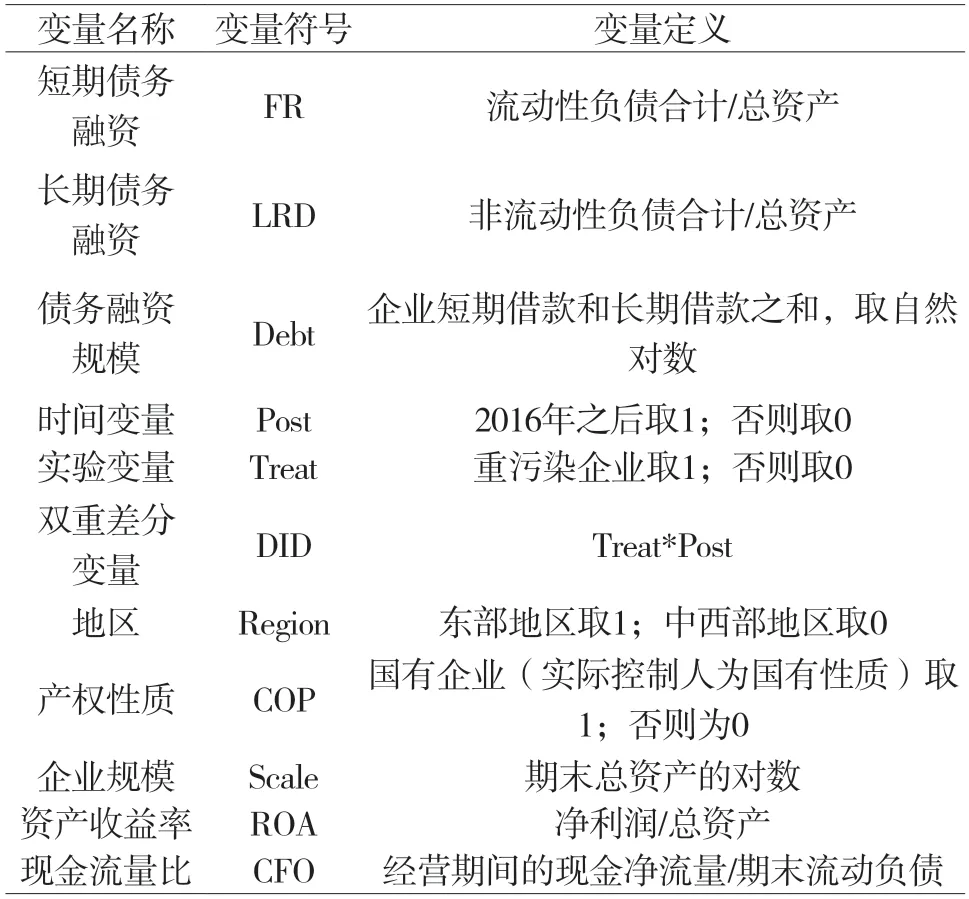

2.2 变量定义

2.2.1 被解释变量

使用短期债务融资(FR)、长期债务融资(LRD)和债务融资规模(Debt)三个指标衡量企业融资水平。参照苏冬蔚等[13]的做法,选取短期债务融资(FR)和长期债务融资(LRD)衡量债务融资水平;参照陈琪[14]的指标选取,引入债务融资规模(Debt)衡量债务融资水平。债务融资规模等于企业长期借款和短期借款之和,并做对数处理来缓解模型中异方差问题。

2.2.2 解释变量

本文构建了两个虚拟变量Treat和Post,Treat*Post为双重差分变量。

2.2.3 控制变量

借鉴苏冬蔚等[13]、陈琪[14]的做法,选取企业产权性质、企业规模、资产收益率、现金流量比作为控制变量。具体如表1所示。

表1 变量定义

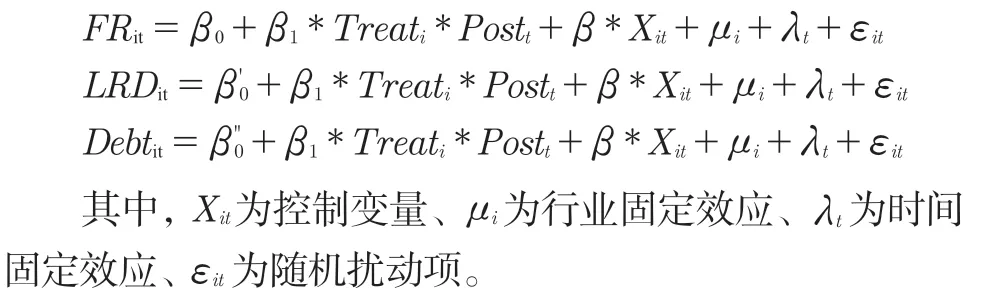

3 模型设定

本文在准自然实验基础上,构造双重差分模型如下:

3.1 实证结果及分析

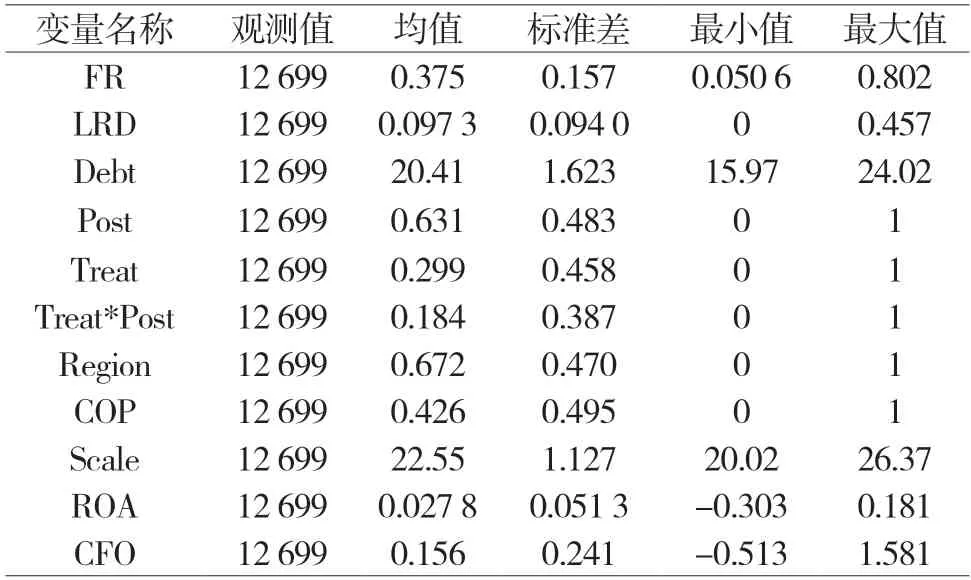

3.1.1 描述性统计

由表2描述性统计得,FR、LRD、Debt均值分别为0.375、0.097 3、20.41;标准差分别为0.157、0.094 0、1.623。上述数据充分反映出各企业间的短期和长期债务融资及其债务融资规模之间存在显著差异,为本研究的分析奠定了基础。

表2 描述性统计

3.1.2 基础回归分析

由表3可知,第一二列以FR为被解释变量的差分项系数为负,第三四列以LRD为被解释变量的差分项系数为负,第五六列以Debt为被解释变量的差分项系数为负,说明在绿色金融政策背景下,重污染企业的短期和长期债务融资以及融资规模均有所下降。从而验证假设H1。

表3 基础回归分析

3.2 异质性分析

3.2.1 产权异质性

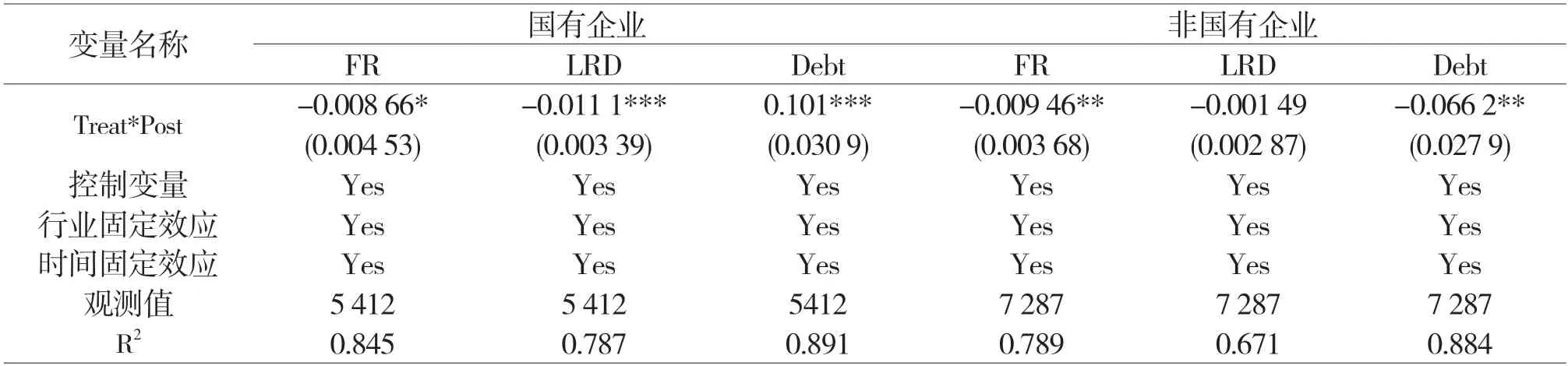

在样本基础上,按照产权性质将企业分为国有企业和非国有企业,并进行实证分析进而探索绿色金融政策对不同产权性质企业的实施效果,如表4所示。

表4 产权异质性实证分析

对于短期债务融资,国企与非国企差分项系数分别在10%和5%的水平上显著,意味着绿色金融政策的实行对后者影响更为显著。在长期债务融资中,国企差分项系数在1%水平上显著,非国企不显著,说明绿色金融政策对前者的长期债务融资影响较大。对于债务融资规模,非国企差分项系数在5%水平上显著,国企不显著,可见绿色金融政策明显抑制了非国有重污染企业的债务融资。

总体而言,随着绿色金融政策的实施,非国有重污染企业较之国有重污染企业更容易受到债务融资规模的影响。从而验证假设H2。

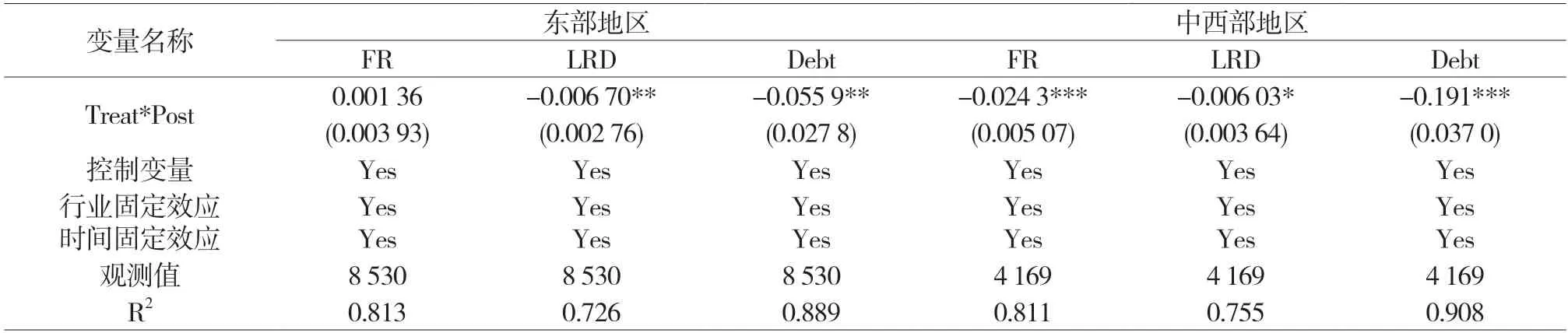

3.2.2 空间异质性

在样本基础上,按照地理位置分组并进行实证分析,探索绿色金融政策在不同空间的实施效果,如表5所示。

表5 空间异质性实证分析

对于短期债务融资,中西部地区差分项系数在1%水平上显著,东部地区的差分项系数并不显著,说明中西部地区的重污染企业短期债务融资受绿色金融政策的影响较大。对于长期债务融资,东部地区差分项系数在5%水平上显著,中西部地区差分项系数在10%水平上显著,说明东部地区的重污染企业长期债务融资受绿色金融政策的影响更大。对于债务融资规模,东部地区差分项系数在5%水平上显著,中西部地区差分项系数在1%水平上显著,表明实施绿色金融政策使东部地区和中西部地区重污染企业债务融资规模均显著下降,但中西部地区下降的更多。

综上可知,绿色金融政策的实行对中西部地区重污染企业债务融资规模的约束更强。从而验证假设H3。

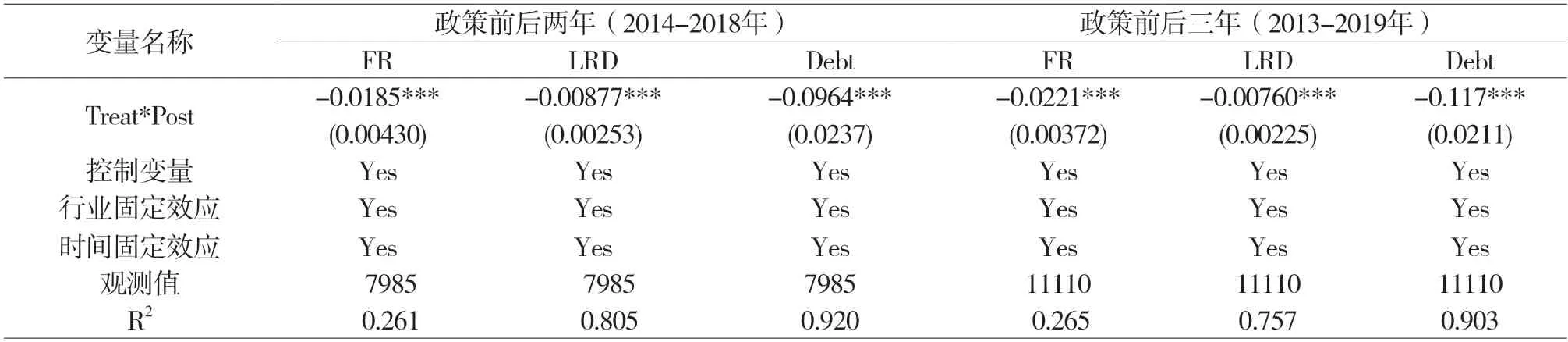

3.3 稳健性检验

为增强实证结果可信度,借鉴石大千等[15]人的研究方法,通过调整政策实施范围,进而开展稳健性检验。

由表6可知,无论政策调整前后几年,差分项系数均明显为负,与基本回归结果相符,说明本实证分析的结果通过了稳健性检验。

表6 调整窗框后稳健性检验

4 结论与建议

本文以《指导意见》为准自然实验,借助双重差分模型分析绿色金融政策对重污染企业债务融资的影响,结果显示重污染企业债务融资以及规模显著减少。与此同时,产权性质及所处空间的差异也会使政策实施成效存在差异。异质性分析结果显示:非国有重污染企业、中西部地区重污染企业的短期债务融资及债务融资规模与绿色金融政策之间存在显著的相关性;国有重污染企业、东部地区重污染企业的长期债务融资与绿色金融政策之间存在显著的相关性。通过以上理论与实证分析,本文提出以下建议:

实现绿色金融政策体系化、精细化。建立完善的绿色金融政策实施细则,引导各行业积极主动承担环境责任,促进社会可持续发展。

强化政府监管职能。完善约束和激励机制,加大重污染行业环境信息披露的政策要求,制定有效的监管体系。

各行业应主动响应绿色金融政策。例如,银行等金融机构应加大对重污染企业信贷审批的把控力度,确保信贷资源配置合理;同时企业也要强化环保意识,充分利用国家绿色金融体系建设带来的机遇,积极推动产业绿色转型升级。

猜你喜欢

数学杂志(2022年5期)2022-12-02

中国特种设备安全(2022年5期)2022-08-26

湘潭大学自然科学学报(2022年2期)2022-07-28

新世纪智能(数学备考)(2021年5期)2021-07-28

英语文摘(2021年2期)2021-07-22

中国外汇(2019年10期)2019-08-27

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

商界评论(2016年6期)2016-07-01

清风(2014年10期)2014-09-08