信用评级与企业债券融资成本相关性研究

2022-05-27 10:02陈昆张杨王质萱訾盛杰

牡丹江师范学院学报(哲学社会科学版) 2022年2期

陈昆 张杨 王质萱 訾盛杰

[摘 要] 以2016-2020年沪深公开发行的企业债作为研究样本,通过实证分析研究债券信用评级与企业融资成本的相关性,得出以下结论:债券信用评级与企业融资成本有较强的负相关关系,即债券信用评级越高,企业在发行债券时需要付出的成本越低。

[关键词] 信用评级;债券融资成本;财务指标;债券特征

[中图分类号]F832.5 [文献标志码]A

近年来,中国债券市场在规范化制度的引导下发展迅猛,企业融资需求扩大,投融资管理体制完善。债券发行增速、净融资额的显著上升代表着债券市场已经在整个资本体系当中占据了重要位置。本文通过分析其与企业债券融资成本之间的关联性,明确其相关关系,为未来更多的研究提供实证依据。

一、文献综述

(一)国外文献综述

外国学者在信用评级与融资成本研究方面已经做出了一些突破性的贡献。Chen等考察社会信任对企业获得银行贷款融资的影响,发现社会信任能够显著缓解贷款人的压力。[1]12Berwart等研究发现独立信用评级机构在经过一定时间发展后,其信用评级调降与市场的异常收益的相关度较高,此类机构能为投资者更好地提供有效信息。[2]47Goldstein等人通过博弈分析发现信用评级机构给债权人提供了有偏颇但信息丰富的信号,影响着企业的投资决策。[3]15Han等人通过使用韩国企业信用等级研究乐观的信用等级对企业决策的影响力,发现评级乐观的企业债券成本更低。[4]80Emmanuel研究评级是否包含对股权投资者有价值的信息,发现拥有积极私有信息的公司未来的会计业绩更好。信用评级机构不仅给市场带来了有价值的信息,还可以让投资者从中获益。[5]14Even-Tov等研究发现信用等级的升降能够影响投资者的预期,从而导致股价出现重大反应。[6]47

(二)国内文献综述

我国大部分学者认为,信用评级所反映出来的消息可以对企业经营情况有进一步的了解,在融资时对成本造成明显影响。施燕平等研究发现,评级机构受到发债企业资本结构调整的影响,其策略通过信用评级的部分中介作用,能够给企业债券融资成本带来显著正向影响。[7]90齐岳等研究发现,企业性质能够显著调节信用评级与企业融资成本之间的关系,当信用评级发生变化时,民营和国营企业会产生不同程度的反应。[8]50常莹莹等指出,环境信息的透明度能够提升企业信用评级,显著降低融资成本,高质量的审计结果也能产生一定的强化作用。[9]135杨国超等利用我国不同省份的信任度差异,研究信任这一非正式制度在债券市场的作用,结果发现信任有助于提高债券信用评级,降低债券信用利差。[10]40喻贞等考察了独立信用评级模式对债券定价和违约预测能力的影响,发现投资者与发债主体之间信息不对称程度越高时,独立信用评级越有效。因此,应鼓励独立信用评级的发展,促进信用评级体系的有序竞争。[11]144陈关亭等研究发现,多家评级机构对同一评级对象进行的信用评级能传递更具效度的信息,减少投资者决策的不确定性,从而降低融资成本。[12]100陈昆等研究发现,居民信用评级的提升有助于推动利率市场化改革,从而减少融资成本。[13]15

本文研究主要聚焦于债券信用评级和企业融资成本的关联问题,通过实证分析寻找出各项指标中能发挥显著作用的指标,从而给予信用评级行业、企业及投资人三方一定的扶助。

二、债券信用评级对于企业融资成本影响分析

随改革深化,我国的企业债券市场发展势头迅猛。无论是融资的规模还是发行数量都取得了瞩目成就。近五年来,我国企业债发行量稳步攀升。在最新一年的统计中,我国已经有4 600余家企业发行了企业债券,发行量创造了近十年的最高值。

根据我国的社会情况和经济发展进度不难发现,企业融资市场的稳定健康发展需要多方力量的协助和推动。缺乏公正独立的中介组织和流通市场的不完善,是影响我国企业债券融资的重要因素,这两方力量也是保障企业债券市场健康发展的重要基石。债券信用评级正是促进这两方力量活跃于债券市场的代表因素之一,通过以下三个作用机制反映其作用:

一是信息不对称机制。在债券市场上,信息不对称问题是发债、投资双方共同的困扰,即交易双方对于信息获取的能力和渠道是有差异的,信息获取较多、较全面的一方居于优势地位。在此机制的干预之下,优势方可以向弱势方提供更多信息谋利,而弱势方则在购买有利信息后才能进一步抉择。

二是信息传递理论。信用评级之所以能够造成企业融资成本的变动,是因为它具有了独特的信号传递作用,能够适时反映出信用风险的程度,重视利益相关者的信号,能够进一步帮助企业获得债权人等利益相关者的支持,进而影响到企业融资成本。另一方面,评级机构工作时挖掘发行方未公开披露的信息,核算之后将这些信息增量反映到评级结果和等级中,不仅可以缓解信息不对称带来的问题,还可以减轻优秀企业所遭遇的融资成本的压力。

三是信用风险机制。大体来说,信用评级的影响因素分为宏观因素和企业本身因素两类。从宏观来看,信用评级与经济形势息息相关,宏观环境给企业营造的生存发展环境使得企业的信用评级和融资成本实时变化。当宏观经济发展良好时,高回报带动企业规模扩大和投资增加,降低融资难度。另一方面,企业的融资信用风险與其自身经营状况、发行债券情况等因素有密切的关系。不同企业经营状况的差异和所发行债券的额度、年限、利率等均会产生不同的风险影响,这些特征造成了不同信用评级和不同企业融资成本的差异性。也正因如此,信用评级才可以对债券融资构成多方面的影响:一般来说,高信用等级的债券在取得投资者信任、降低融资成本方面具备明显的优势。但是在实际生活中,评级机构作为以营利为目的的机构,受到利润驱使和自身能力的限制,评级报告的结果并不能够做到百分百的真实,阻碍了信用机制作用的发挥。

三、债券信用评级影响企业融资成本的实证分析

(一)数据选取

本文以2016-2020年沪深交易所发行的企业债券为样本。对于初始数据,做了筛选和处理,使其满足下列条件:第一,采用固定利率计息的债券,排除利率变化的影响;第二,所用债券年付息方式为一次;第三,排除跨市场的债券;第四,剔除金融保险类债券和ST类债券,降低异常情况的干扰。经过筛选获得观察值:2016年为111个,2017年为64个,2018年为286个,2019年为469个,2020年为628个,一共1 558个研究样本。研究数据来自万得数据库。

(二)指标选取

1.被解释变量:债券融资成本(DFC)。债权融资成本视作风险溢价,即投资者的额外风险补偿。本文采用的债券融资成本是按债券利率与国债利率之差衡量。

2.解释变量:债券信用评级(BR)。信用评级可以分为两大类:主体信用评级(对企业整体进行评价),债券信用评级。考虑到本文的研究目标,选择债券评级数据能够更加清楚地体现出债券特征。本文使用BR(AAA)和BR(AA+)变量,不另外设置信用等级为AA和AA-的变量。

3.控制变量。本文中选取的控制变量大致可以分为两部分,第一部分为企业自身的经营指标,例如总资产、流动比率、净资产收益率、资产负债率等;另一部分为债券自身的特征变量,有债券的发行规模、期限及债券的可赎回性和可回售性等指标。表1列出了本文定义的变量符号及意义。

(三)模型设定

在研究过程中,采用构建多元模型的方式来分析两个主要变量之间的关联关系。[13]

(四)实证分析

1.描述性统计结果

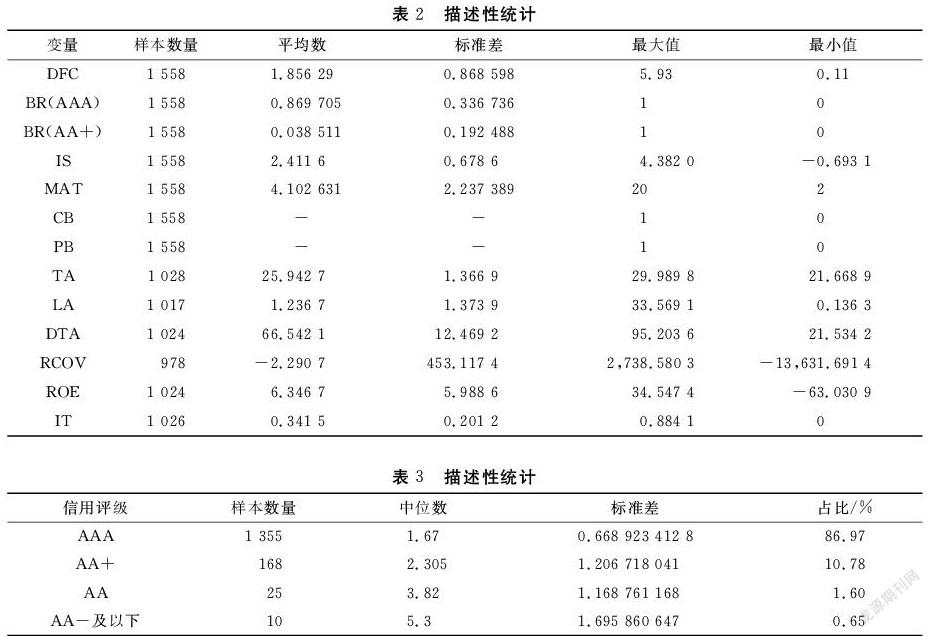

表2为描述性统计结果。表中主要包含各个变量得出的平均数、标准差以及最值。通过对统计结果的分析可知:债券融资成本(DFC)的标准差为0.868 598,最大值为5.93,最小值为0.11,说明各债券融资成本差异较大;发行规模(IS)的标准差为0.678 6,说明各债券发行规模比较集中;资产负债率(DTA)标准差较大,反映了不同企业的偿债能力存在较大差距。

表3对不同信评等级和相对应所付出的融资成本进行了描述性统计。从中可以看出,样本中债券信用评级的分布情况,样本中绝大部分的债券信用等级都在AAA评级,只有10个在AA-及以下评级。说明我国评级机构给出的信用评级普遍偏高,信用评级的要求很低,不能真实反映债券的实际情况。还可以发现,AAA评级的债券融资成本中位数为1.67,标准差约为0.669;AA+和AA评级的债券中位数分别为2.305和3.82,标准差约为1.208和1.169,同一信用评级的债券融资成本较为集中。通过横向对照可发现,债券信用评级越高时,融资成本会显著下落。

2.相关性分析

表4对设计变量进行了泊松检验,通过其相关系数,衡量不同种变量之间的密切程度。从表4来看,相关系数普遍数值偏小,说明本文变量的选取比较合理,模型具有较好的拟合度。

3.共线性检验

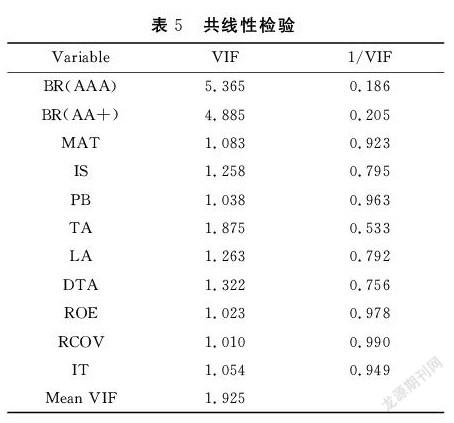

表5对各变量进行了共线性检验。共线性检验有两种方法,其一,通常认为方差膨胀因子(即VIF值)大于0小于10时,变量不存在多重共线性。通过检验结果发现,选取的各个变量的VIF值均小于10,說明本文所选的变量较合理,不存在严重的多重共线性,拟合优度较好。另一种方法是以容差值(1/VIF)作为标准进行检验。当容差值大于0.1时,说明不存在共线性,证明本文所选的变量是合理的。

4.回归结果与分析

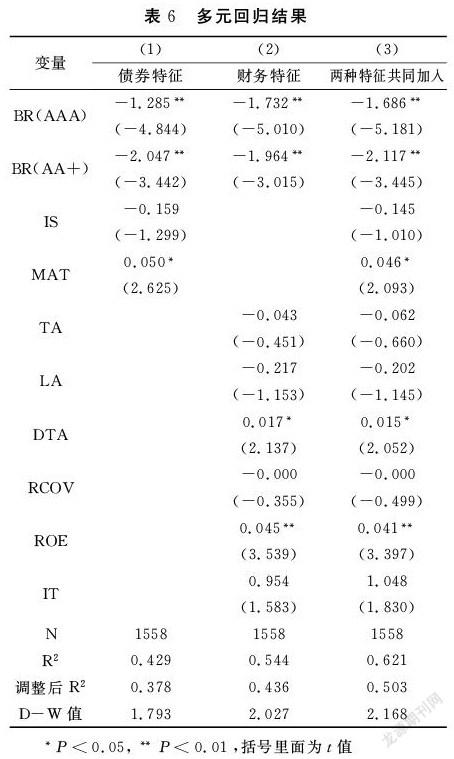

表6对三个模型进行了回归分析,可以看出,无论是对哪个模型进行分析,信用评级都与债券融资成本呈负相关关系,即债券信评等低越低,融资成本会越高。

在模型(1)中,高债券信用评级的融资成本明显低于低债券信用评级的融资成本。模型R2值为0.429,意味着模型(1)的变量可以解释债券融资成本的42.9%变化原因。D-W值在2附近徘徊,说明模型不存在自相关性。分析结果表明:两个解释变量的回归系数分别为-1.285(t=-4.844,P=0.000<0.01)和-2.047(t=-3.442,P=0.001<0.01),意味着会对DFC产生显著的负向影响关系。发行规模(IS)的回归系数-0.159(t=-1.299,P=0.200>0.05),意味着IS会对DFC产生一定的负影响。发行期限(MAT)的回归系数0.050(t=2.625,P=0.012<0.05),意味着MAT越长,所要付出的DFC越多。

总之,债券融资成本与发行规模(IS)呈负相关,和发行期限(MAT)呈正向关系。债券特征量会给债券融资成本造成较大的影响。

在模型(2)中,模型R2值为0.544,说明所选变量可以解释DFC的54.4%变化原因。

分析可知:两个解释变量的回归系数分别为-1.732(t=-5.010,P=0.000<0.01),-1.964(t=-3.015,P=0.005<0.01),意味着BR(AA)会对DFC产生显著的负向影响。企业规模(TA)的回归系数为-0.043(t=-0.451,P=0.655>0.05),意味着TA不使DFC变动。流动比率(LA)的回归系数为-0.217(t=-1.153,P=0.257>0.05),意味着LA并不对DFC产生影响。净资产收益率(ROE)的回归系数为0.045(t=3.539,P=0.001<0.01),意味着ROE使DFC发生显著的正向变动。资产负债率(DTA)的回归系数为0.017(t=2.137,P=0.040<0.05),意味着DTA会对DFC产生正显著作用。现金流量利息保障倍数(RCOV)的回归系数为-0.000(t=-0.355,P=0.725>0.05),意味着RCOV并不会对DFC产生影响关系。资产有形性(IT)的回归系数为0.954(t=1.583,P=0.123>0.05),意味着IT并不会对DFC产生影响。

总之,资产负债率和净资产收益率对融资成本构成明显影响,前者和企业融资成本的关系是负相关的,后者则是正向关系。企业规模、流动比率、资产有形性的影响可以忽略不计。据此,可以初步判定除了资产负债率和净资产收益率,其他的财务特征对债券融资成本不会产生直接的影响。

模型(3)将债券特征和财务特征两个变量同时考虑在内,进行回归结果分析。债券信用评级和融资成本的关联程度较高且为负相关,其余变量对其成本几乎不产生影响,这与模型(2)的结论吻合,再次印证了财务特征的变量不能直接对债券融资成本的变动产生影响。

(五)结果检验

本文从债券特征和财务特征两方面研究债券信用评级和企业融资成本的关联性。为了验证研究结论是否具有一定的稳健性,对当中的某些变量或者参数进行更改,重复上述的实验环节,观察实证结果是否会发生变化。

1.采用利息保障倍数作为变量

在财务特征的统计中,本文采用现金流量利息保障倍数作为变量。在进行结果检验时,采用利息保障倍数代替它,对模型进行新的回归分析,获得的结论与上文大致相同。

2.对债券信用评级赋值

在进行结果检验时,为了更加精确的划分等级,对AA-级赋值为1,AA级赋值为2,AA+级赋值为3,AAA级赋值为4,结果并不影响本文的结论。

四、结论和政策建议

(一)结论

第一,不同的债券信评等级对企业融资成本有明确的负指向;第二,企业经营信息变动对融资成本不产生直接的效果,而所发行的企业债特征消息能有力诠释融资成本的变动情况;第三,我国信用评级机制比之国外仍处于初步发展阶段,众多机构存在轻易给出高出实际的评级等级情况,对债券市场没有起到强有力的约束作用。说明了采取措施提升信用等级已成为企业减少融资成本的方法之一,显示了从债券特征入手是企业降低发债融资成本的一种有力途径。

(二)政策建议

第一,投资者应该强化对债券信用评级的重视程度。债券信用评级的高低对企业融资成本会有比较明显的影响,通过债券信用评级筛选投资对象,能更好地降低投资风险。因此,投资者做出选择时,既要关注主体信评等级的情况,也要留意该主体所发布的债券本身的信评等级,结合信用评级机构出具的债券信用评级综合考虑,做好权衡,着重关注债券本身特性。

第二,随着债券融资优势日益显现,企业直接融资的渠道一拓再拓,如何让发行的债券在市场上占据一定的优势,企业应该根据自己的实际情况,对所发行债券的债券特征合理规划,通过控制发行期限和发行规模来降低发债成本。

第三,信用评级机构亟待提升其专业能力,树立正确经营理念。频发的过高信用评级现象警示着评级机构需要重视的方面还有很多。在未来的发展道路上,机构方不仅要维护好能够向企业提供高质量服务的形象,积极以增量信息的获得和发布,来缓解信息不对称给市场带来的弊病,还要在盈利的同时保证自己的服务质量和诚信度。与此同时,尽快规范信用评级行业的独立、专业行为,国家和政府应该加强监管力度,严惩恶意争抢市场的行为,尽快建立有秩序的债券市场体系。

[参考文献]

[1]Deqiu Chen,Xuejiao Liu,Cong Wang.Social Trust and Bank Loan Financing:Evidence from China[J].Abacus,2016(3):1-18.

[2]Erik Berwart,Massimo Guidolin,Andreas Milidonis.An empirical analysis of changes in the relative timeliness of issuer-paid vs.investor-paid ratings[J].Journal of Corporate Finance,2019(7):45-58.

[3]Itay Goldstein,Chong Huang.Credit Rating Inflation and Firms' Investments[J].The Journal of Finance,2020(6):13-28.

[4]Cho,Han,Oh,Sunwoo.Optimistic credit rating and its influence on corporate decisions:evidence from Korea[J].Asia-Pacific Journal of Accounting & Economics,2020(5):78-89.

[5]Alanis Emmanuel.Is there valuable private information in credit ratings?[J].The North American Journal of Economics and Finance,2020(13):7-21.

[6]Omri Even-Tov,Naim Bugra Ozel.What moves stock prices around credit rating changes?[J].Review of Accounting Studies,2021(5):45-57.

[7]施燕平,劉娥平.资本结构调整、信用评级与公司债券融资成本[J].财贸研究,2018(01):86-98.

[8]齐岳,楚金辉,冯筱瑢.十三五下企业性质、信用评级与债券成本[J].财会通讯,2018(17):48-54.

[9]常莹莹,曾泉.环境信息透明度与企业信用评级——基于债券评级市场的经验证据[J].金融研究,2019(05):132-151.

[10]杨国超,盘宇章.信任被定价了吗?——来自债券市场的证据[J].金融研究,2019(01):35-53.

[11]喻贞,顾舒雯.独立信用评级、债券定价和违约预测能力[J].复旦学报:社科版,2021(02):142-153.

[12]陈关亭,连立帅,朱松.多重信用评级与债券融资成本——来自中国债券市场的经验证据[J].金融研究,2021(02):94-113.

[13]陈昆,孙秀冰,张硕宇.LPR调整对商业银行房贷利率的影响[J].牡丹江师范学院学报:社会科学版,2021(05):10-19.

[14]刘建华,张敏锋.优序融资与权衡理论比较研究——基于面板数据分数回归模型的实证[J].牡丹江师范学院学报:社会科学版,2021(06):30-36.

[15]黄平,宋丹丹.市场化进程、研发投入与中小企业融资约束[J].牡丹江师范学院学报:社会科学版,2019(05):10-18.

[责任编辑]王立国

猜你喜欢

现代企业文化·理论版(2016年19期)2016-12-21

价值工程(2016年32期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12