融资篇

2022-05-30 21:51

中国房地产·学术版 2022年7期

2022上半年总结与展望

摘要:2022年上半年,政策层面上针对房企融资的利好不断,但短期来看,利好政策仅覆盖别个优质房企,政策的信号意义仍大于实际拉动作用。尤其是当前行业风险仍未出清,叠加疫情影响等原因下销售疲软,市场信心短时间难以快速回归。未来民营房企融资难的问题能否得到切实解决,仍有待观察下一步的政策引导及市场走向。

关键词:政策调控;房企融资;市场信心

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2022)07-0027-05 收稿日期:2022-06-10

文章来源:本文由克而瑞研究中心供稿。

總结

1 宏观:政策持续利好,但效果传导仍需时日

1.1 一季度融资政策审慎维稳,3月多部委密集发声释放利好信号

2022年前两月,全国房地产政策基本延续了2021年的审慎、维稳的态势。2022年1月4日,人民银行上海总部召开2022年货币信贷工作会议,其中在房地产方面强调继续稳妥实施房地产金融审慎管理;要坚持“房子是用来住的、不是用来炒的”定位,加强预期引导,各商业银行要进一步优化信贷结构,提升服务实体经济的能力。1月6日,发改委发文配合做好房地产调控工作,防止风险跨地区跨领域传导。

2022年3月份以来,由于新一轮疫情、房企信用风险持续发酵等因素影响,在房企融资政策方面各部委频繁发声,重点以支持房地产企业合理融资需求、鼓励优质房企兼并收购出险房企项目,防范化解房地产企业风险为主。

如3月16日国务院金融委在会议上表示,对于房地产市场要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。同日央行、银保监会、证监会、外汇局、财政部等多部委跟随密集表态,主要围绕强化并购贷款业务加快不良资产出清、2022年暂缓房地产税改革试点城市等方面,一定程度上释放了对房地产的利好信号。表1为2022年一季度房企融资相关政策详情。

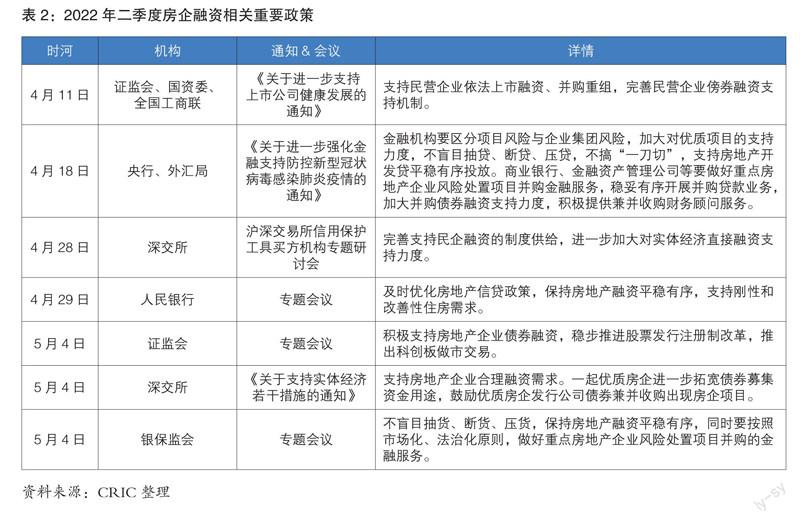

1.2 二季度融资环境适度改善,5月监管层释放信号支持民企融资

此后的4月及5月,房企融资环境得到适度改善。4月18日央行、外汇局发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,其中强调金融机构要区分项目风险与企业集团风险,加大对优质项目的支持力度;不盲目抽贷、断贷、压贷,不搞“一刀切”,保持房地产开发贷款平稳有序投放;商业银行、金融资产管理公司等要做好重点房地产企业风险处置项目并购金融服务,稳妥有序开展并购贷款业务,加大并购债券融资支持力度。5月4日,证监会发文支持房地产企业债券融资;同日深交所也强调允许优质房企进一步拓宽债券募集资金用途,鼓励发行公司债兼并收购出险项目。

值得注意的是,5月16日,监管层释放重要信号支持民企融资。碧桂园、龙湖、美的置业三家民企被监管机构选为示范房企,陆续发行人民币债券;同时创设机构还将发行包括CDS或CRMW在内的信用保护工具。此后消息称,新城、旭辉也加入优质民企名单中,其中新城月内相应发行了10亿元中票,为银行间首单房企信用风险缓释凭证。

信用保护工具主要是将信用风险与市场风险分离,达到风险分散的目的,降低整体的市场系统性风险。对于房企而言,CRMW(信用风险缓释工具)与CDS(信用违约互换)的使用将有效扩大优质房企直接融资的规模;此外通过发行带有CDS的债券,也能提高债券的信用等级,降低债券的发行成本。随着此次政策利好,将有利于提振市场信心,促进改善房企融资环境。

但短期来看,利好政策仅覆盖别个优质房企,政策的信号意义仍大于实际拉动作用。尤其是当前行业风险仍未出清,叠加疫情影响等原因下销售疲软,市场信心短时间难以快速回归。未来民营房企融资难的问题能否得到切实解决,仍有待观察下一步的政策引导及市场走向。表2为2022年二季度房企融资相关重要政策。

2 企业表现:融资总量同比腰斩,行业分化愈加明显

2.1 上半年融资总量同比腰斩,融资成本结构性下降

从历年100家典型房企的融资总量来看,2021年出现了近五年来的首次负增长,融资总量13244亿元,同比下降了25%;进入2022年融资规模的下滑趋势仍在扩大,上半年100家典型房企的融资总量为3837亿元,同比下降53%。

从单月融资情况来看,2022年1至6月房企的单月融资量均出现不同程度的同比下降,其中1月、2月及6月下降幅度较高,下降幅度均超50%。2022年前两月,由于整体融资环境仍处于一个审慎维稳的状态,较大程度压抑了房企的融资需求,见图1。然而随着3月开始融资政策适度纠偏,支持房企合理融资需求,3至5月的融资规模同比下降幅度有所控制。而6月由于统计时间提前至6月21日,样本规模偏小,实际下降幅度仍有待观察。

从环比来看,2022年1月及3月的融资规模在历月中处于较高水平,其中1月的融资额达到了956亿元,为历月最高,主要在于每年年初是企业的到期高峰,叠加年初机构额度相对宽松,导致融资量较大。此外3月由于六部委就房地产风险问题密集发声,融资环境适合改善,有较多国企、央企于该月境内发债,推高了3月的融资总量。

从企业的债券类融资成本来看,2022上半年的新增债券类融资成本4.31%,较2021年全年下降1.04个百分点,其中境外债券融资成本高达8%,较2021年全年抬升0.88个百分点,境内债券融资成本3.31%,较2021年全年下降0.76个百分点,见表3。融资成本的下降,一方面由于2022上半年境内发债占比从2021年的58%上升至79%,而企业境内发债成本一般低于境外发债,故结构性变化导致融资成本下降;另外,由于融资环境收紧,企业发债持续分化,债券发行向优秀房企集中,进一步拉低了企业的发债成本。融资成本看似降低,实则是融资优势在向优质企业集中,大多数民营房企融资难、融资贵的问题仍未解决。

2.2 境内债权融资占比提高至69%,5月境内发债呈现回升

从融资结构来看,2022上半年融资占比最高的仍是境内债权融资,占比达到69%,相比2021年全年占比提高了20个百分点。但是从融资量来看,2022上半年房企境内债权融资同比下降了27%到2653亿元;同时其他融资方式的规模下降更为明显,资产证券化同比下滑了68%至2091亿元,境外债权融资同比下降了80%至2354亿元。值得注意的是,自三条红线出台后,永续债也纳入了负债监管,房企发行永续债热情消退,永续债发行占比持续下降,2022年更是没有新发行,见图2。

从企业债券发行来看,2022年上半年企业发债金额2068亿元,同比下降49%,不足2021年全年的35%。其中,境内发债1631亿元,同比下降24%;而境外发债同比大幅下降77%到437亿元,占比同比下降了26个百分点至21%。

从单月来看,境外发债规模历月均呈现同比大幅下滑,而境内发债则于2022年5月呈现了难得的45%同比上升。2022年5月,多家优质民营房企被监管机构选为示范房企,陆续发行人民币债券,从而结束了历月境内发债同比下滑的趋势。相信在政策利好下,未来房企的融资渠道将逐步得到改善。

展望

3 7月迎来830亿偿债高峰,未来可关注绿色融资及并购融资

展望2022年下半年,笔者认为下半年房地产金融政策有望实行逆周期调节,房地产行业也将从去杠杆转向稳杠杆。根据上半年的政策信号推断,下半年融资政策将继续以支持企业合理融资需求,保持房地产融资平稳有序,尽快恢复房企经营“造血”功能为主。

一方面,将适度改善房企融资环境,加大民企融资支持力度;同时对经营暂遇困难的企业,不盲目抽贷、断贷、压贷。另一方面,金融机构将对优质企业兼并重组出险企业或项目,提供融资支持;同时也将区分项目风险与企业集团风险,支持优质项目融资及收并購,帮助行业加速出清。

从房企层面来看,虽然上半年出现一定融资政策利好,但政策传导需要时间,此外政策覆盖面有限,政策的信号意义仍大于实际拉动作用。在当前行业风险仍未出清,叠加疫情影响等原因下销售疲软,市场信心短时间难以快速回归,多数民营房企融资难、融资贵的问题仍未解决,偿债压力依然较大。

从企业的偿债压力来看,2022上半年房企债券到期规模为3417亿元,而发行规模仅为2068亿元,到期规模高出发行规模39%,这也意味着房企无法通过发行新债的方式覆盖到期旧债。值得注意的是,2022年下半年仍旧有两波到期高峰,尤其是7月到期规模高达830亿元,为历月最高,见图3。若房企无法通过发行新债或销售回款收回资金,随着债务到期,债务违约现象仍将持续增加。

此外预计下半年行业分化将继续加剧,优质房企包括国企、央企及部分稳健民企的融资优势逐渐加大。尤其是自5月信用保护工具的推出,将有效提升部分示范民企发行债券的信用等级,进一步降低债券发行成本,从而与其他企业拉开差距。

从当前的融资政策风向来看,有能力的房企可以在以下几点做出尝试。

一是可以多尝试并购贷款、并购票据及并购债券等。事实上,2022年监管部门多次强调金融机构要稳妥有序开展并购贷款,且当前并购机会较多,财务有优势的房企可以通过并购融资获得更多扩张机会。

二是绿色金融领域。自2022年4月份以来,央行和银保监会就屡次提出要对绿色低碳的经济活动进行金融支持,上海和广州的地方政府也具体细化了绿色金融的扶持政策。与房地产行业紧密相关的绿色建筑是十四五规划发展的一个重点,受到了政府的大力支持。房企可以尝试向绿色健康地产转型,把握绿色融资风口。

最后,与业务相匹配的房企还可以关注国内公募REITs发展及保障性租赁住房动向。2022年5月27日,证监会、发改委发布《关于规范做好保障性租赁住房试点发行基础设施领域不动产投资信托基金(REITs)有关工作的通知》,其中提出为保障性租赁住房REITs的推进做好政策支撑。

- 中国房地产·学术版的其它文章

- 走过2022上半年

- 华夏幸福回归产城服务

- 物管行业资本化“降速”

- 政策篇

- 市场篇

- 销售篇