产品篇

2022-05-30 21:51

中国房地产·学术版 2022年7期

关键词:产品

2022上半年总结与展望

摘要:对房企而言,疫情夹缝中衍生出更多产品创新空间。紧贴客户需求,从室内空间的储物收纳、多套房设计、宽尺度阳台、LDK一体化、洄游动线串联,到社區的无接触通行、快递消杀收取、精细化物业服务、注重参与感的景观打造等,都为打造身心灵全方位的健康住宅赋能。与此同时,企业产品系持续迭代升级,推成出新,绿色、健康、科技成为趋势标签。

关键词:产品;健康住宅;绿色建造

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2022)07-0041-07 收稿日期:2022-06-17

文章来源:本文由克而瑞研究中心供稿。

总结

1 需求:客户观望情绪浓厚,“多房”“大面积”户型需求被激发

2022年上半年,在疫情多地爆发的冲击之下,购房客户观望情绪持续蔓延,投资性需求维持低位,以落户婚房为主的“刚性”需求占比持续上升;在楼市低迷行情下,老带新全民营销后继乏力,渠道营销优势凸显。

部分客户经历居家隔离,对居住痛点更有切身体会。房间数少、面积不够、功能性差的痛点催生了新的换房需求。三房两卫是购房主旋律,客户对大面积段的需求明显提升,对物业服务的重视度也不断加大。

后续随着疫情好转可控,经济复苏,楼市回暖,客户的购房热情也将随着升温,但三四线城市的观望情绪可能需要更长时间消化。

1.1 客户观望情绪浓郁,客户触达愈发依赖渠道

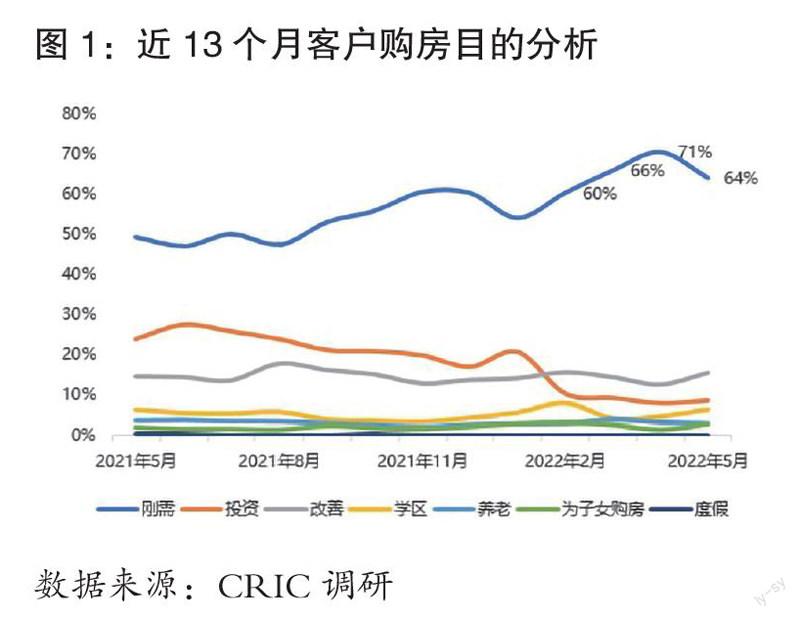

从2022年2月开始,以落户婚房为主的“刚性”置业需求购房占比突破60%关口,并持续向上攀升,在4月刚需占比甚至高达71%。而近一年内,改善需求占比稳定保持在15%的水平,投资性需求占比则逐渐下滑至10%左右,见图1。

当市场在底部运行的时候,是投资退场、刚需入场的状态。真正在“抄底”楼市的,其实是需求弹性最弱的刚需。尽管对房价和市场仍有疑虑,却无法如改善需求一般持币等待。

他们为了分户自住、落户或购置婚房等“刚性”需求不得不在市场低迷时抓住机会赶紧上车。因此在当下抓住刚需的心,就能抓住市场的复苏。因此房企需要更关注刚需在疫情之中被激发出对产品的新需求和渴望。

1.2 疫情激发了“多房”“大面积”的户型升级需求

二季度的疫情在各方面对客户购房需求产生了大的冲击,特别是在面积段上,“不够用”“太小了”“压抑感”不断表达着大众对居住面积的不满足感。如果说此前想买大房子来自于“多多益善,越大越好”的心理满足感,在疫情之下对大面积段的需求则成为难以妥协的刚性需求。

人们对舒适人均面积的期待,在疫情刺激下,被显著放大了。尤其是140平方米以上的改善户型需求占比大幅上升。2022年一季度还有近五成客户想要购买110平方米以下的房子,而在疫情之后的二季度,该比例降至不到四成,见图2。

1.3 不同户型业主对产品需求分化明显

1.3.1 小户型困于面积焦虑,大户型追求优质物业

通过分面积段可以看出,客户的居住体验受到面积段的硬约束,不同面积段的客户痛点明显不同,提升居住体验的侧重也随之改变,见图3。

当居住面积小于110平方米时,房间数少、面积过小是业主的最大痛点,此时需要通过合理设计整合扩容,不浪费任何空间,小屋变大。

而当居住面积大于110平方米时,业主就不再具有面积焦虑。此时开始更多地关注物业服务和功能设施等可大幅提升舒适度的改善型需求;当面积超过140平方米时,物业服务、社区人文环境成为关键性因素,高阶的品质感来源于服务和邻里层次,尤其是物业服务做好了,能俘获38%的高端人士的芳心。

1.3.2 大户型客户重视物业服务,择邻而居成为未来诉求

大面积段客户,在室内空间上更具灵活性,他们把目光更多的聚焦在社区物业服务和邻里圈层之上。购买140平方米以上面积段的客户对物业服务的关注度高达38%,比110平方米以下的客户关注度高至少11个百分点,见图4。

以此次上海疫情为例,不同物业的小区面临截然不同的生活体验。在特殊时期,物业的组织能力和应急能力直接决定了业主的居住体验。因此,在疫后时代,业主对于物业的需求更体现在软性管理实力上。相较于举办各类活动,他们更看重物业的管理水平和细致程度。在封控小区的核酸检测中是否能有序组织,降低交叉感染风险;沟通交流是否耐心到位,切实为居民答疑解惑;对于有特殊需求的业主是否协助解决,提供资源渠道;对于不配合的业主是否敢于管理干预,不惹事也不怕事。同时,如果小区物业服务智能化程度高,生活服务线上一键触达,反馈及时高效,那在日常生活也会给居民带来极佳的居住体验。

除物业服务之外,“社区团购”的成型也让大众对“邻里”提出新的要求。曾经“圈层打造”在购房者心里只是似有若无的一个营销概念,但在这次疫情之下,具有了实体。

2 产品:疫情加速产品迭代,企业产品创新的同时更关注与C端的连接

2.1 产品成交结构:四房及以上、大面积段产品市场成交走高

2.1.1 房型:三房产品仍是主力,四房成交比重显著上扬

2022年上半年,根据本文重点监测的194个城市数据显示,三房仍是成交主力,但成交套数比重较往年有一定回落,占比55.7%。与此同时,四房产品成交比重显著提升,较去年增长3.2个百分点至25.2%。此外五房及以上产品成交占比虽然不高,但稳中提升0.3个百分点。

究其原因,三孩开放政策以及疫情居家隔离对人们的生活习惯、社会心理乃至家庭结构等方面均产生影响。

一方面,三孩政策的放开,将逐步推动家庭结构的改变。一个三孩家庭在一段时间内需要接连面临三次孩子从婴儿到幼儿的过渡,上班族免不了需要老人或者保姆的帮忙,“老人+夫妻+孩子”的三代同堂居住模式将成为常态。而随着孩子逐步长大,即使与老人分居,为满足孩子的独立空间需求,对三孩家庭而言,四房产品成为刚需,部分大户型家庭改善需求向五房及以上延伸。

另一方面,2022年上半年疫情来势汹汹,全国众多城市受此影响不得不实现居家办公、居家网课。在此情境下,保证彼此不受干扰的独立工作、学习空间、一定的独处空间等需求激增,房间数量少成为一大痛點,原本鸡肋般的客卧及书房成为新宠,四房乃至更多客房户型的产品得到市场青睐。

分城市来看,一线城市三房和四房产品成交比重呈逐年上升态势。与2021年相比,2022年1~6月三房成交比重上升1.9个百分点至58.6%,进一步巩固主力地位;四房上升3.4个百分点至18.9%,增幅更为显著。与此同时,一房和二房产品成交比重持续下滑,分别较2021下降0.2和1.3个百分点。

二线城市二房和三房成交占比较上年有一定下滑,其中三房下降1.5个百分点,但仍位列成交主力军,占比56.5%。四房产品则成交比重增幅显著,较2021年显著上升4.6个百分点至25.5%。

三四线城市三房产品成交比重下降较为明显,较上年下滑2.8个百分点,但仍占据为成交主力。此外二房、四房、无房及以上产品成交占比均有不同幅度的上升,其中四房产品升幅达2.0个百分点。

2.1.2 面积段:三孩政策叠加疫情下的需求,140平方米以上改善型产品成交比重上升

过去两年,基于小面积段产品总价较低,高房价城市需求旺盛,以及小户型产品市场存量较高,去库存推高成交等因素,市场总体成交住宅面积小型化特征显著。而2022年上半年以来,尽管110~140平方米户型产品仍占据成交主力,但140平方米以下面积段产品则成交比重全线下跌,140平方米及以上改善型产品成交比重则显著上扬,其中140~180平方米户型产品成正占比较上年提升1.2个百分点至11.8%,180平方米以上户型产品较上年提升1.1个百分点至3.7%。

究其原因,一方面是基于三孩政策的开放,叠加疫情衍生出更多独立空间需求,购房群体更倾向于“一步到位”、多变、可改造的户型,在面积段需求上自然趋于更大、更宽敞。另一方面,2022年上半年房地产市场持续承压,叠加疫情冲击,多数三四线城市新房均价同比加速下行,同样的总价段可购得更大面积产品,加之通胀预期,购房群体需求向大面积段产品倾斜。

分城市能级来看,各能级城市总体上都有住宅成交面积改善化趋势。

其中,一线城市成交比重变动主要集中于90~110平方米面积段产品,较2021年显著提升4.5个百分点至37.4%,取代了90平方米以下面积段的主力成交地位;与此同时,110平方米以上面积段产品成交比重也均有不同成都上扬。

二线城市成交比重呈上扬态势的集中在110平方米以上面积段产品,其中140~180平方米以及180平方米以上面积段产品成交占比分别较上年提升2.1和1.8个百分点,110~140平方米户型产品成交比重提升0.4个百分点至36%,进一步巩固了主力地位。110平方米以下面积段产品成交则全线下滑。

三四线城市一方面与大环境下的C端购房需求趋同,偏向更大面积段;另一方面受经济下行带来的消费降级影响,市场成交略显分化。其中,90平方米以下及140平方米以上面积段产品成交比重均呈不同程度上涨,110~140平方米面积段产品成交占比虽较上年回落1.1个百分点至41.7%,但仍为市场主力,见图5。

2.2 企业产品升级:产品创新动力持续,服务与用户建立深度连接

行至2022年,房企修炼产品力内功,打造核心竞争力以应对行业变局早已成为行业共识。上半年,各大房企积极应对行业变化,从客户需求出发,对产品进行迭代升级,推动产品服务力的升级,进一步提升产品竞争优势。

2.3 项目亮点特征:疫情加速从室内空间到社区景观、从健康住宅到科技赋能的多维度产品升级

2.3.1 室内动区多维度升级

室内居住空间方面,很多房企在室内动区布局上做出了多维度升级,一方面,动区采光和景观视野进一步提升,一些边套户型通过打造270°转角光幕厅,实现动区景观面环绕,打造推门见景的视觉体验。同时,玻璃幕墙将室内外环境串联,营造一种“无界感”,从而从而从视觉上延伸空间尺度。

天津金辉江山铭著在143平方米户型中打造270°光幕端厅,整个空间通透明亮,环绕的景观提升了客厅会客功能。无阻的视野与LDK(起居室一餐厅一厨房)布局相结合,让整个动区的空间感倍增,见图6。

长沙旭辉铂悦湘江在260平方米、360平方米户型中打造270°转角厅+L型环景阳台,充分发挥景观资源的同时,也使空间更通透,强化了豪宅的奢适感。同时,L型阳台可以实现观景、休闲、社交等功能,让生活场景更加丰富多元。

同时,洄游动线设计还可以消除部分视觉障碍,体现户型的空间结构感和层次感。呼和浩特金地峯启未来168平方米户型入户处的家政间连接厨房,家人在入户可进入家政间进行消杀清洁,之后可直接将外出购买的食材等放入厨房或岛台,再从厨房另一侧进入餐厅区域。整个餐厨空间绕家政间储物柜和岛台形成洄游,提升空间效率的同时,也让动区更具社交感,见图7。

绍兴保利和光屿湖212平方米户型在入户处与客餐厅之间打造独立家政间,让动线围绕家政间形成洄游,增加空间层次感。同时家政间靠近入户一侧的外墙还可以作为玄关墙使用,提升居住的尊崇体验,见图8。

2.3.2 社区景观亲自然、重参与

越来越多的社区在有序植物空间中精心策划些“凌乱”,除了景观装饰作用,更注重“可触摸的自然”,通过视觉、触觉、嗅觉、以及植物与昆虫鸟类所形成的生态环境,促进感官和认知刺激,帮助增加社交和互动,形成社区全龄心理疗愈所,大大提升人们居住幸福感。

绿地香港健康宅体2.0景观体系中的“G+花园体系”设置4大模块:果树栽种、生态水溪、花果廊架、芳香花园。其中,果树栽种区将按照50%的果树、30%的地被植物、20%的配色植物的比例种植相应树种和植物,确保能吃的更多同时一年四季都有风景。同时该区域还会配置操作台、烧烤炉、洗手池等设备,在果树丰收的时候,社区邻里共同分享收获的喜悦,见图9。

展望

3 需求:疫情之下新生需求被激发,对产品功能性与科技化的关注度持续提升

购房客户信心回温还需时日,对产品功能性和科技化的关注度将持续提升。

随着疫情的不断好转,停工停产的负面情绪和影响将被消化。经济逐渐复苏,楼市在政策安抚下也将逐步回暖,高能级一二线城市楼市信心将率先恢复,届时购房迫切度将有所回升。然而从疫情后大众的购房迫切度看,超六成客户选择一年后购房,特别是弱二线和三四线城市,客户对未来房价预期较差,疑虑颇多。因此,多数弱二线和三四线购房者信心的回温还需时日。

上半年因疫情带来的长期居家生活使得客户对居住舒适度的追求空前热烈,三房两卫起步成为大众共识,1.5卫或成为小户型客户接受底线,而对于大户型客户来说,双套间配备将成为一大吸引点。

另外,客戶对新风系统、隔音降噪等设施配置关注度持续提升,我们认为这种新生需求一旦被激发,将逐步成为客户认定的精装标配。

4 产品展望:社区审美紧跟热点,绿色化、科技化趋势走强

4.1 社区设计审美风向迭变

随着时尚的更迭,年轻客群的审美追求出现了新定义,身处繁华都市中的年轻人越来越渴望回归自然,露营装备、户外酒店等成为了年轻人追捧的新对象,户外短途轻出游也成为了城市生活中的一种“新浪漫主义”,在返归自然的消遣中寻找治愈。与此同时,一些房企在社区风格打造上也出现了从“豪奢”到“隐奢”再到“野奢”的转变。

“野奢”强调“野”与“奢”的对比与碰撞,不仅要汲取地域景观的自然野趣之美,凸显“在地化”,也要营造舒适、奢华且富有艺术感的生活体验,为居住者带来物质与精神的双重享受。如旭辉集团新推出的“铂森”产品系,以“自然-回归”为主线,将植物塑造成社区里的“主角”,利用丰富的生态景观,打造通透而富有生机的社区森林。同时在社区中创新性地加入了“星空露营”场地,迎合年轻人新的生活方式,也增强了社区的社交属性。

4.2 在双碳目标和疫情的“双重奏”下,驱动房地产向绿色健康转型

在未来发展中,越来越多的房企将扛起绿色发展、创新发展的大任,将技术手段节能与建筑本体节能的有机结合,能源的节约与可再生能用利用的有机结合,注重技术创新,提高产品质量,并关注上下游产业链的绿色低碳管理。

除了外部环境因素影响,纵观房地产发展进程,目前行业增速放缓,房地产行业发展已由“增量”转向“提质”阶段。同时,伴随增速放缓的还有行业的利润空间受到挤压、盈利水平下降。行业下行趋势下,也倒逼企业提升产品溢价能力,不少房企将绿色、健康住宅作为产品差异化竞争的重要抓手。

对于房企而言,绿色建筑、健康住宅是产品高质量发展的重要方向之一,房企将走向更精细化的产品打造、回归产品本质,将绿色、健康的人居理念融入住宅产品开发。

4.3 科技赋能社区,重塑线上线下生活场景

随着科技不断更新变革,智能化产物给生活带来的便利性和新鲜感已远超想象,它在潜移默化中改变着人们的生活方式,也更新人们对科技的认知。目前,旭辉集团为迭代现代居住生活的数字化升级,打造“元空间”概念,在产品打造上把邻里交流与日常生活场景搬到元空间,基于线下社区生活被更加写实生动地呈现到“元空间”里。

未来,元宇宙概念将持续为线下传统地产行业带来新的创作灵感,也将颠覆人们对传统地产行业的认知。在这个无界共融、注重社交与互动的时代,更多房企会借助科技打通现实世界的物理空间与虚拟世界的数字空间,打通家居、社区、城市、物业等体验,创造全新的邻里社交、社群生活等生活场景,形成更融洽的邻里关系,业主将享受随时随地、触手可及的自由。

猜你喜欢

现代装饰(2022年3期)2022-07-05

物流技术与应用(2022年5期)2022-06-17

快乐语文(2021年36期)2022-01-18

金桥(2021年4期)2021-05-21

中国化妆品(2018年6期)2018-07-09

中国化妆品(2018年6期)2018-07-09

Coco薇(2015年1期)2015-08-13

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

玩具(2009年10期)2009-11-04

- 中国房地产·学术版的其它文章

- 走过2022上半年

- 华夏幸福回归产城服务

- 物管行业资本化“降速”

- 政策篇

- 市场篇

- 销售篇