基于EVA模型企业价值评估分析

2022-05-30 10:48邓元璨

商场现代化 2022年16期

摘 要:家电制造行业进入饱和期后,家电企业发展出现瓶颈,企业纷纷开始转型。海尔智家利用高端化和智能化的发展战略,开拓转战海外市场,成为了全球有名的家电企业,企业价值快速提升。本文利用EVA模型,以海尔智家作为案例公司,选取其2017年-2021年的财务数据,计算出企业近五年的经济增加值,通过EVA与公司净利润对比,以及EVA增长率和回报率来评价海尔智家的企业价值和经营状况,接着进一步分析EVA价值驱动因素深入探究企业价值增长的原因和发展中出现的问题,进而提出建议与启示。

关键词:企业价值评估;EVA模型;海尔智家;制造企业

一、引言

在家电市场经历过高速增长期后,市场发展逐渐成熟,家电制造企业的发展速度也逐渐减缓。万物互联的大背景下,家电制造行业也迎来新的机遇与挑战,各大企业也开始了企业转型之路。海尔智家从地方小企业发展到行业领先者,专注于全球品牌和高端品牌创新创建,前瞻性的战略布局让企业快速发展,一跃成为全球家电巨头,企业价值也随之大幅提升。本文通过EVA模型,利用海尔智家2017年-2021年的财务数据,计算出海尔智家五年的EVA值和评价指标,借此来评估企业的价值增长的原因,发现企业经营出现的问题并提出建议与启示,以期为利用EVA模型进行制造企业价值评估的案例参考,同时为企业价值评估指标实践提供借鉴。

二、EVA模型概述

1.EVA模型的定义

EVA是指经济增加值,由美国的一家财务咨询公司提出。通常用于企业经营状况评价。EVA的内涵是指税后经营业利润减去综合资本成本(权益资本和债务资本成本)后的超出部分视为公司价值增加值。它的意义在于公司的经营活动要带来剩余收益。其计算公式如下:

EVA = NOPAT(税后净营业利润)-TC(资本总额)× WACC(加权平均资本成本)

税后净营业利润=净利润+利息支出+资产减值损失+递延所得税负债(-资产)-公允价值变动损益+各种准备金增加额+开发支出-本期摊销-EVA税收调整

2.EVA的会计调整项目

在计算EVA值时,为了使计算结果更贴近企业的真实经济状况,更真实地反映企业的经营管理情况,会涉及许多会计调整项目,但在实际操作中因可操作性、获得性等问题不可能对全部项目进行调整,本文的主要调整项目有利息费用、营业外收支、递延所得税收益、提取的各项准备金等。

三、基于EVA模型企业价值评估应用

1.海尔智家简介

海尔智家成立于1984年,总部在山东青岛,实际控制人为海尔集团公司,公司于1993年上市。为顺应互联网经济发展潮流,2019年,公司由青岛海尔更名为海尔智家,致力于打造智能互联家电。目前,海尔智家已经成为世界领先的家电和智慧家庭解决方案的提供商,公司拥有全球家电品牌集群,包括海尔、卡萨帝、Leader等多个国内外家电品牌。作为全球家电巨头,海尔智家现有的自有品牌在海内外主要区域市场份额位居前列并且稳步提升,2021年国内整体市场份额达到25.1%。公司的主营业务主要包括电冰箱、洗衣机、空调、厨卫电器等家用电器的销售以及家电用品的商贸物流服务。公司的销售渠道主要是线上线下渠道结合。

中国家电市场行业发展成熟,市场集中度高,其增长驱动力主要来自国内市场的更新换代需求、高端化需求以及开拓国际市场。为打破企业发展瓶颈,开始走国际化和高端化的发展路线。海尔智家在坚持依托自有品牌下海的前提下,配合并购品牌共同拓展海外市场。目前在全球,海尔共经营10家研发中心,122家制造中心和108家营销中心,涵盖全球市场销售网点近13万个,无疑海尔智家在国际市场上是非常领先的。与此同时,海尔智家的供应链管理以及多轮并购上游企业战略也让公司的制造成本降低得到明显降低,同时与上下游产业链发挥协同作用,实现生产效益最大化。海尔“人单合一”的特色管理模式,也让企业的管理效能大幅提升。此外,海尔还拥有多项发明专利,获国家专利金奖项数位居行业第一,具有不错的科技发展优势。

2.海尔智家EVA计算

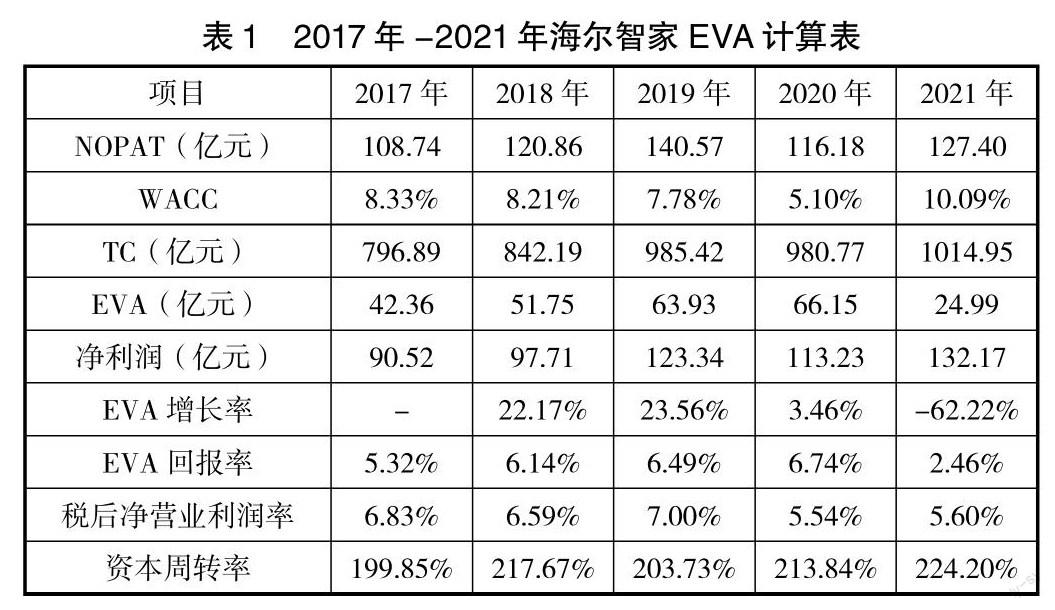

(1) 税后净营业利润(NOPAT)。根據上述公式和海尔智家2017年-2021年的年报,计算出公司的税后净营业利润分别为108.74亿元、120.86亿元、140.57亿元、116.18亿元、127.40亿元。

(2) 总投入资本(TC)。调整后的资本总额是权益资本与债务资本之和再加上调整项目的结果,计算结果分别是796.89亿元、842.19亿元、985.42亿元、980.77亿元、1014.95亿元。

(3) 加权平均资本成本(WACC)。WACC=权益资本成本×权益资本占比+税后债务资本成本×债务资本占比。首先,估算出企业的资本结构,然后根据长短期债务资本占比,选取银行1年-5年的贷款利率,根据企业所得税税率计算出企业税后债务资本成本,计算结果分别是3.91%、3.94%、3.89%、3.88%、3.75%;接着根据资本定价模型,权益资本成本=Rf+β(Rm-Rf),无风险报酬率(Rf)选用十年期国债利率;贝塔系数的数据选用的是WIND数据库的对于海尔智家的风险估值,计算结果为11.74%、10.85%、9.95%、5.71%、11.99%;市场风险溢价选用的是国内各年的GDP增长率,数据来源于WIND数据库。最后根据公式得到加权平均资本成本,计算结果分别是8.33%、8.21%、7.78%、5.10%、10.09%。

(4) EVA计算结果。结合上文计算出的数据结果,再根据上述EVA的计算公式,进而计算出光线传媒历年的EVA值以及相关评价指标,计算结果见表1。

四、EVA结果分析

1.EVA评价指标

首先,如上表所示,从EVA值与净利润的对比可知,两者的变化幅度相似,说明EVA模型对于该企业的价值估值较为有效。在2017年-2021年间,海尔智家的EVA值呈现先升后降的趋势,2021年企业的EVA值出现大幅下降的原因可能是企业权益资本的增加导致。整体来看,企业财务状况良好,盈利能力不错,为股东带来了价值,为企业创造了财富。再结合EVA增长率来看,企业的EVA增长率波动性较大,其原因是:近五年来,随着中国家电市场逐渐饱和,海尔智家为打破企业发展瓶颈,开始开辟海外市场,进行国际化、高端化的战略布局,海尔开始大规模地投资并购海外家电企业,但后续的并购整合工作存在不足,由此导致企业EVA增长率波动较大。

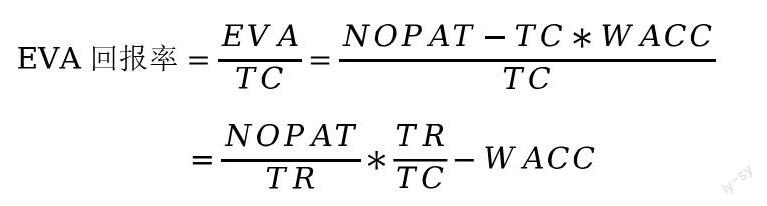

再者,结合EVA回报率来看,通过表1的数据可以发现,2017年-2021年间,海尔智家的EVA回报率始终都是正值,说明企业的盈利状况良好,企业价值提升能力不错。通过对EVA回报率指标值的分解,可以得到:

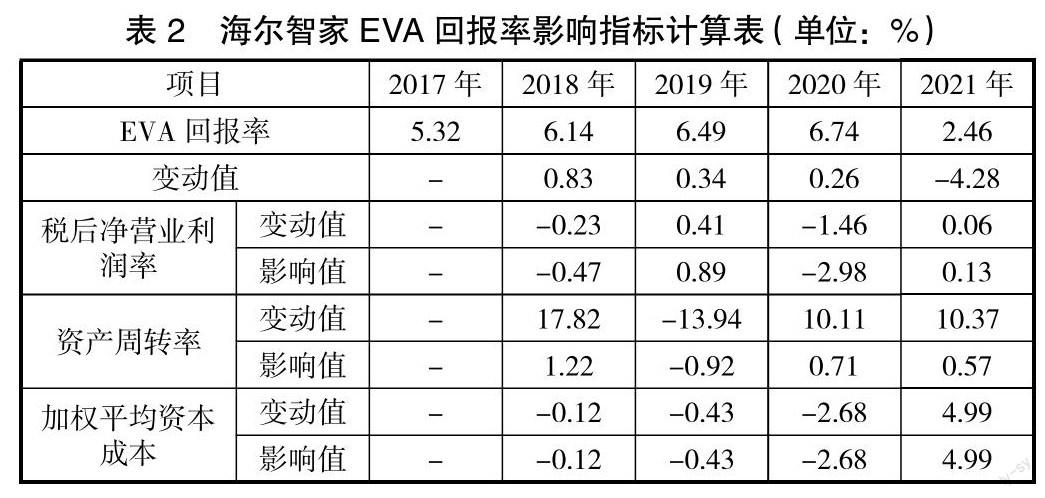

即EVA回报率=税后净营业利润率*资产周转率-加权平均资本成本,这三个影响因素对EVA回报率的作用如表2所示。通过分析可知,2018年,海尔智家EVA回报率变动0.83%中,税后净营业利润率降低0.23%导致EVA回报率下降0.47%,资产周转率上升17.82%导致其增加1.22%,加权平均资本成本下降导致其下降0.12%,由此我们可以看出,在2018年和2019年对企业EVA回报率影响最大的是资产周转率,同理,资产周转率,2020年是税后净营业利润率,2021年则是加权平均资本成本影响最大。通过分析,决定EVA回报率的三个因素存在一定的波动性,进而导致EVA回报率随之波动。因此,要提高EVA回报率,就得保持税后净营业利润率稳步增长,同时也要提高资本周转率,并且减少加权平均资本成本。

2.EVA价值驱动指标

根据EVA公式的指标分解,EVA的驱动因素大体可以分为税后净营业利润驱动因素、资本总额驱动因素以及资本成本驱动因素三个方面。针对海尔智家所在家电制造行业特点与本公司运营模式的,对于税后净营业利润则重点分析影响其营业利润率的销售净利率、成本费用利润率指标;关于投入资本周转率则根据存货周转率、应收账款周转率和固定资产周转率来分析;对于加权平均资本成本作为海尔智家在对外筹资时重点关注的指标,主要对其债务、权益资本成本和资产负债率进行分析。

税后净经营利润率能够反映企业盈利能力状况,同时结合销售净利率和成本费用利润率分析可知,2017年-2018年剔除原材料价格上涨的影响后,销售净利率基本保持稳定。2019年销售净利率开始回升,但2020年受新冠疫情影响,行业销售水平整体下降,销售净利率再度下降,疫情好转后,2021年企业销售净利率也有所回升。整体来看,海尔智家的盈利状况整体来说比较稳定,财务状况态势良好。

从海尔智家的各项周转率来看,2017年开始,互联网开始迅速发展,企业线上销售业务也不断发展,其存货周转率和固定资产周转率较为稳定,应收账款周转率有所提升,说明公司的资产周转能力不错。但是近两年由于新冠疫情影响,市场经济普遍受阻,其资产周转率也受到了影响。

通过分析资本负债率可知,海尔智家的资产负债率整体呈下降趋势,加权平均资本成本先是持续下降后又突然上升,说明企业的债务资本占比有所下降,企业通过偿还债务,使得资产负债率逐渐降低,偿债能力也逐渐增强,企业风险在一定程度上得到降低。而2021年上升的原因是公司加速扩张,进行密集的投资并购,并且风险态度开始变得激进,公司的风险系数也大于1,使得企业的权益资本大幅增加,资本成本也随之上升。

五、结论与启示

经过上文分析,EVA模型较为真实地反映了企业价值创造能力,这说明EVA模型在制造企业适用性较为良好,但在模型应用中,还存在一定的缺陷。首先会计调整项目的选取主观性较強,然后EVA计算参数选取也存在一定的不准确性,另外由于参考数据来自于公司的财务报表,获取的财务数据的真实性有待考察。

但对海尔智家来说,企业通过高端化、智能化的战略布局,进行大规模的并购,虽然给企业带来了价值的增长,使企业快速发展,但还存在不足之处:一是企业的EVA增长率波动较大;二是企业权益资本占比持续升高,影响企业资本结构。针对上述问题,海尔智家可以从以下几点出发:

第一,加强并购协同效应。企业通过并购可以迅速获取所需资源,并快速成长,但并购之后的整合工作也十分关键。在并购之后,海尔智家应做好资源、产业链、企业文化等多方面的整合,增强企业的资源配置,进而提高并购协同效应;同时,要多关注企业经营能力的变化,适当降低运营成本,仔细决策,基于企业资本成本,整合对资本无效占用的企业资源,使企业获得更理想的并购绩效。

第二,优化企业资本结构。经上文分析后,可以发现海尔智家的权益资本在企业资本总额的占比逐年升高,在大规模并购后,企业的权益资本远高于当年的税后净利润,很显然,企业在决策时没有充分考虑权益资本成本过高带来的影响,在高端化、智能化的战略布局下,企业的净利润虽然有所增长,但公司实际价值增长还存在一定的波动。相对来说,权益成本占比过高就意味着债务资本占比过低,企业资本结构相对的失衡,不利于控制综合资本成本,从而影响企业的价值增长。由此,海尔智家应该合理调整企业资本结构,适当提高债务资本的占比,发挥财务杠杆效应,起到节税作用,同时增强资金流动性,削弱企业可能会面临的风险,最终实现对企业资本成本的有效控制。

第三,引入EVA评价体系。基于传统财务指标下,海尔智家可以引入EVA评价体系并运用评级体系来评估其经营项目,以评估经营项目所占的资本与其所创造的价值的匹配程度,帮助企业识别价值驱动因素进而判断分析各个经营业务的可持续发展性,使企业更专注于价值创造。同时也可以通过与同行业公司横向对比,进而找到其经营业务经济增加值表现不佳的原因,并及时做出改进调整,达到对企业绩效的及时监督反馈的效果,做到真正意义上的价值创造。

参考文献:

[1]韩金红,唐燕玲.VIE模式境外上市中国企业并购动因及绩效研究——以阿里巴巴并购优酷土豆为例[J].财会通讯:中,2019(01):62-65.

[2]左晓慧,吕洁瑶.基于EVA的上市公司并购绩效研究[J].财经理论与实践,2014,35(06):34-39.

[3]刘义鹃,张雨朦.经济增加值法:解读与应用案例[J].会计之友,2020(20):151-156.

[4]吕靖烨,廉序,张金锁.基于EVA的煤炭企业多元化经营与绩效关系研究[J].会计之友,2017(19):109-114.

[5]赵毅.基于EVA的文化传媒类上市公司财务绩效评价——以中小板和创业板为例[J].财务与金融,2017(02):32-39.

[6]林兢,郑楠楠.“PE+上市公司”型并购基金与公司价值创造——以博雅生物为例[J].财会月刊,2020(01):42-49.

[7]颜淑姬,许永斌.轻资产类上市公司定增并购后长期业绩表现——昙花一现还是细水长流?[J].财会月刊,2019(11):43-52.

作者简介:邓元璨(1998- ),女,汉族,江西省萍乡市人,华东交通大学,硕士在读,研究方向:会计理论与实务

猜你喜欢

财会学习(2016年19期)2016-11-10

科技视界(2016年18期)2016-11-03

财税月刊(2016年6期)2016-10-08

大众理财顾问(2016年8期)2016-09-28

商(2016年23期)2016-07-23

商(2016年8期)2016-04-08

商(2016年5期)2016-03-28