对垒华为小米,华宝新能可否守擂?

2022-05-30 19:35张天伦

新财富 2022年10期

张天伦

自A股采用全面市场化的IPO询价制度以来,往往可以从IPO公司实际募集资金与拟募集资金之间的差距,来观察机构对新股的重视程度。实现超额募集,且超募资金越多的公司,越为机构所看重。从这一角度看,全球便携式储能龙头华宝新能(301327)可谓2022年最为机构看好的新股。

根据最初的发行计划,华宝新能拟募集资金6.76亿元,用于便携储能产品扩产、研发中心建设等。但在一众机构的哄抢中,其最终募资总额达到58.28亿元,超募7.6倍,成为2022年超募资金规模最高、超募倍数最高的新股,而其237.5元/股的发行价也创下年内新高(表1)。

在定出高额发行价后,两成中签散户最终弃购华宝新能,华泰联合证券作为承销商,将不得不包销221万股,包销金额达到5.25亿元。华宝新能登陆A股首日,表现由盛转衰,股价最高上涨至248元/股后逐渐回落,截至收盘股价下跌11.37%,收于210.5元/股,中签者每签倒亏1.35万元,华泰联合证券单日浮亏5967万元。

发行之初,一众投资者之所以给予华宝新能如此高的预期,要结合其主营业务、行业地位及业务增速三方面进行分析。

华宝新能主营的便携储能产品、太阳能板等,主要是为人们在户外露营以及应急备灾时,给手机、照明灯、电饭煲等设备持续供电。

表1:2022年A股新股超募倍数排名

数据来源:Wind,新财富整理

当下,户外露营是新时尚,而在全球自然灾害多发以及电力资源短缺的背景下,人们应急灾备的意识也在提升,因此,相关行业处于高度景气状态。据中国化学与物理电源行业协会的报告数据,2020年華宝新能便携储能产品的出货量和销量规模均已排名全球第一。

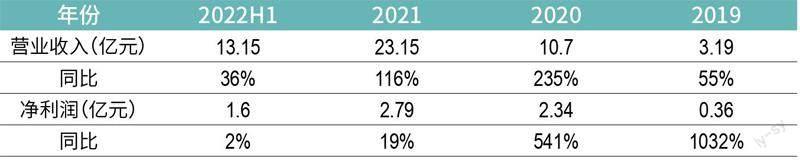

2019至2021年间,华宝新能的营收从3.19亿元增至23.15亿元,同期净利润从0.36亿元增至2.79亿元。

行业景气、全球龙头、业绩飙升等因素,共同推动华宝新能的市盈率来到71.5倍,但随着华为、小米集团(01810.HK)、安克创新(300866)等竞争对手的入局,未来其龙头地位能否延续,又是新的问题。

大专生夫妇造出全球龙头

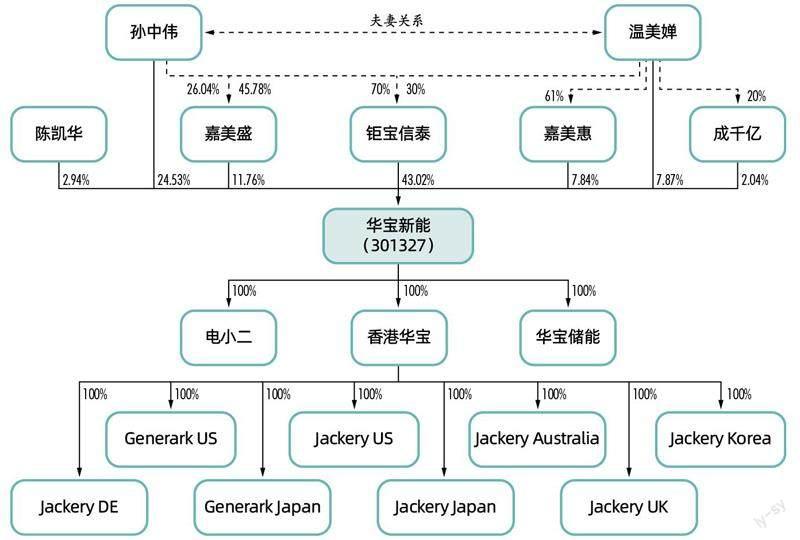

华宝新能成立于2011年,实际控制人为孙中伟、温美婵夫妇,上市前,二人实际持有公司89.06%的股份,算得上是一家典型的“夫妻店”。

孙中伟、温美婵夫妇最初切入锂电行业是在2002年,彼时,孙中伟先是筹建了深圳市金微科电子有限公司,后又于2003年筹建了深圳市万拓电子技术有限公司(简称“万拓电子”)。

根据公开资料,万拓电子是全球领先的智能化便携式移动电源解决方案提供商,其在2004年研发出了全球第一款智能通用外置电池,这也是全球最早的移动电源。自2006年起,万拓电子连续被深圳科技和信息局评为高新科技企业,是移动电源行业标准起草单位之一。因此,在成立华宝新能之前,孙中伟、温美婵夫妇在移动电源领域已经积累了深厚实力。

而华宝新能成立之初,主要从事较为传统的充电宝ODM(Original Design Manufacturer,原始设计制造商)业务,也就是给其他品牌方进行代工。或许是因为孙中伟早期的业务重心依旧在万拓电子,因此,华宝新能最初是由温美婵及孙中伟的表妹褚艳秋共同出资设立的,注册资本为50万元,其中,温美婵占49%股份,褚艳秋占51%股份。

但自2015年起,孙中伟、温美婵夫妇逐渐将万拓电子及其他控股公司的业务转移至华宝新能,通过一系列的增资及股权转让,二人对华宝新能的持股比例也在不断提升。

具体而言,华宝新能分别依托“电小二”和“Jackery”两大品牌布局境内外市场。

其中,电小二(广东电小二科技有限公司)由孙中伟在2014年创立,目的是整合便携储能产品的生产和销售业务,并在国内市场逐步打造自主品牌。彼时,孙中伟曾表示,电小二是万拓电子倾心打造的高端自主品牌,2015年12月,华宝新能以1000万元价格收购了电小二。根据公告,当时孙中伟持有电小二99%的股份,剩下1%由温美婵的表弟吴宗林持有。

2016至2022年间,华宝新能又先后以现金方式收购了Jackery US、Jackery Cayman、Generark Japan及Jackery Australia、Jackery DE等企业,它们大多是“Jackery”品牌在海外各国拓展业务、实现本地化运营的地区子公司,Jackery Cayman则主要负责税务筹划。

根据公告,Jackery Cayman和Jackery US此前的第一大股东均为温美婵。她对两家公司的持股均为40%(表2)。

随着业务资产的不断注入,孙中伟于2015年起先后担任华宝新能执行董事兼总经理、董事长等职务,并在2019年注销了万拓电子。自此,华宝新能也成为孙中伟、温美婵事业发展的主体。

表2:华宝新能收购Jackery品牌相关公司情况

数据来源:公司招股书,新财富整理;注:1美元对价为亏损企业名义价格

表3:华宝新能近年营收及净利润

数据来源:Wind,新财富整理

表4:华宝新能主营业务构成(亿元)

数据来源:Wind,新财富整理

图1:华宝新能IPO前的股权架构

资料来源:公司招股书

与此同时,孙中伟、温美婵对华宝新能进行了一系列的增资、股权转让及股权融资。一是在2017年成立深圳市钜宝信泰控股有限公司(简称“钜宝信泰”),作为夫妻双方的持股平台;二是在2016年、2019年分别成立深圳市嘉美盛企业管理合伙企业(有限合伙,简称“嘉美盛”)、深圳市嘉美惠企业管理咨询合伙企业(有限合伙,简称“嘉美惠”)作为员工持股平台;三是在2020年进行了股权融资,深圳市成千亿企业管理咨询合伙企业(有限合伙,简称“成千亿”)以3500万元价格取得华宝新能2.04%的股权,对应公司估值为17.2亿元。

截至上市前,孙中伟、温美婵直接或间接持有华宝新能89.06%股份。其中,孙中伟直接持有24.53%的股份,通过钜宝信泰、嘉美盛间接持有33.18%的股份,温美婵直接持有7.87%的股份,通过钜宝信泰、嘉美盛、嘉美惠、成千亿间接持有23.48%的股份(图1)。

上市后,孙中伟、温美婵合计持有公司66.18%的股份,对应价值为134亿元。值得一提的是,尽管招股书中显示孙中伟、温美婵分别毕业于山东理工大学无机非金属工艺与制品专业、中国人民大学法学专业,但兩者初始学历均为大专。根据简历,温美婵19岁即进入万拓电子,而孙中伟第一份工作则是港资企业销售。

从充电宝代工到便携储能全球第一

根据招股书,华宝新能业绩高速增长始于2019年。这一年,其营业收入同比增长55%,2020年至2021年继续提速,分别达到235%、116%(表3)。

图2:华宝新能海外业务收入占比

数据来源:Wind,新财富整理

而进一步看其业务构成,能够发现华宝新能业务增长的原因一句话便能够概括,即主动削减充电宝销售及ODM业务,同时抓住了便携储能产品及太阳能板发展的机遇(表4)。

回溯华宝新能的发展历程,总共分为三个阶段,一是最初做充电宝代工,并在此期间积累了松下、LG化学、比克电池、安富利等供应商资源,拓展了包括特斯拉、宝马、超霸电池、DSG等客户。

二是2016年完成电小二及Jackery两大品牌的收购后,开拓ToC业务,并逐步完成了“线上+线下”以及“境内+境外”的全方位布局。不过,2014至2018年间,其营收仅从1.35亿元增至2.05亿元,可见华宝新能在已是“红海”的充电宝市场并无太多作为。

但在此期间,华宝新能做了一个极具前瞻性的举动,即于2015年开始向技术难度更大、产品附加值更高的便携储能产品延伸布局,并于2016年11月成功推出首款锂电池便携储能产品。

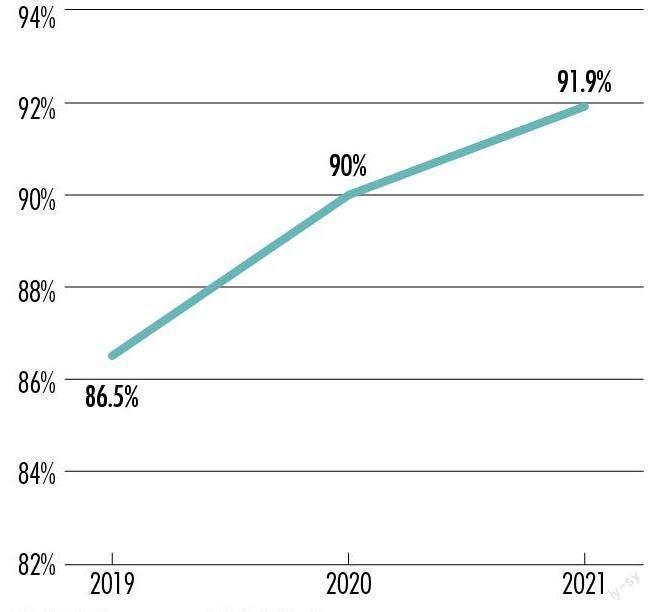

三是在2019年起,依托Jackery在美国、日本等地区线上、线下渠道的布局,发力便携储能产品,并迅速占据了相关市场。根据公告,在2019至2021年间,其海外市场收入占比分别为86.5%、90%、91.9%,为收入主阵地(图2)。

从市场份额看,根据中国化学与物理电源行业协会的报告,2020年华宝新能便携储能产品的出货量、销量规模占比分别为16.6%、21%,分别领先第二名正浩科技10.3%、10.8%,均排名全球第一。

那么,为何华宝新能能够迅速抢占海外市场先机,而在国内市场却难以更进一步?答案在供应链和行业竞争格局上。

中国通过着力发展新能源汽车及光伏产业,在储能与太阳能发电领域形成了绝对优势,不仅产业链完整,且相较其他国家拥有产能、成本、人才和质量等多方面优势。

根据中国化学与物理电源行业协会的报告,全球便携储能产品的工厂主要分布在中国,中国厂商占据了全球90%以上的生产量和出货量,诸多国外品牌也主要采用由国内企业代工的生产模式。

而相较国内其他企业,华宝新能不仅在2016年便研发出第一款便携储能产品,还早早在开展充电宝业务期间,便在海外搭建起销售渠道,因此,其在2019年后能迅速在海外抢占市场份额。

反观国内市场,基于更为充分的竞争环境,加上此前应用场景不够丰富,电小二迟迟无法脱颖而出。

不过近年来,户外旅行以及应急备灾需求的提升,已经推动便携储能产品及太阳能板步入景气度上行周期,因此,诸多机构对于华宝新能的未来依旧抱有高期待。

2020年新冠疫情爆发后,全球多地先后开启防疫限制措施,包括关闭娱乐休闲场所、禁止大范围聚集性聚会、限制跨区域流动等,进一步促进了户外活动普及率的提升。根据凯恩咨询发布的年度调查报告,2020年度美国有1013万户家庭为第一次参与露营,同比增长5倍。而在国内,精致露营更是成为新时尚,根据穷游网发布的统计数据,2020年国内户外露营热度增长303.5%,房车旅行热度增长243.5%。

与此同时,愈发频繁的自然灾害,也推动家庭应急备灾需求持续增长。根据联合国发布的研究报告,2000-2019年间,全球共记录发生了7348起自然灾害事件,累计受灾人数达40.3亿人,而1980-1999年间则发生4212起,累计受灾人数32.5亿人?尽管过去20年全球基建设施愈发牢固,但越来越多“百年一遇”“千年一遇”灾害的发生,反而导致受灾人数在增长。

表5:华宝新能与可比公司研发及销售费用率比较

数据来源:公司招股书,新财富整理;注:星徽股份存在研发支出资本化的情形,因而其研发费用率为研发支出金额(包括费用化和资本化)占营业收入的比重

表6:各品牌大力布局便携储能业务

资料来源:新财富根据公开资料整理瓶颈。

华宝新能未来业绩是否还能持续高增长呢?

未来:市场份额与盈利质量的双重挑战

在招股书中,华宝新能从品牌、营销、经营模式、研发等多个角度展现了自己的竞争优势。例如在研发方面,其已取得境内外发明专利31项,并且被广东省科学技术厅认定为“广东省分布式太阳能智能小型储能工程技术研究中心”,近3年研发费用的年均复合增长率达167.13%等。但过去华宝新能高速扩张的核心原因,并不主要靠研发驱动。

与主要销售充电宝的安克创新(300866)、星徽股份(300464)类似,这一行业的研发费用率均远低于销售费用率,一定程度上反映出其并不需要太多的研发投入推动产品迭代,而主要靠营销巩固市场份额(表5)。派能科技(688063)同样主营家庭储能产品,但其主要以线下方式获客,且偏向B端,如Sonnen、中兴通讯及中兴康讯均为其贴牌客户,因此销售费用率远低于前三者。

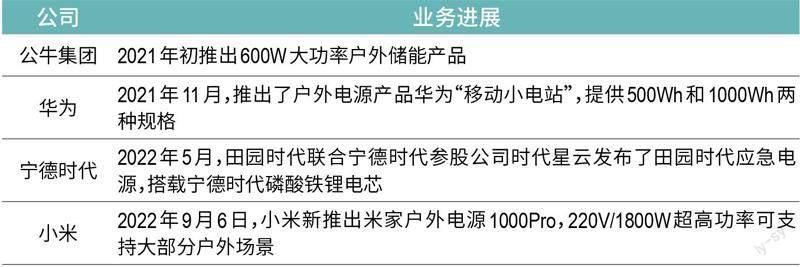

由此看,更多依靠营销驱动的华宝新能,并不一定能在品牌、价格厮杀更为激烈的国内市场占据优势。2021年后,公牛、华为、宁德时代、小米等知名公司也推出了便携储能产品,相关市场已然是一片红海(表6)。

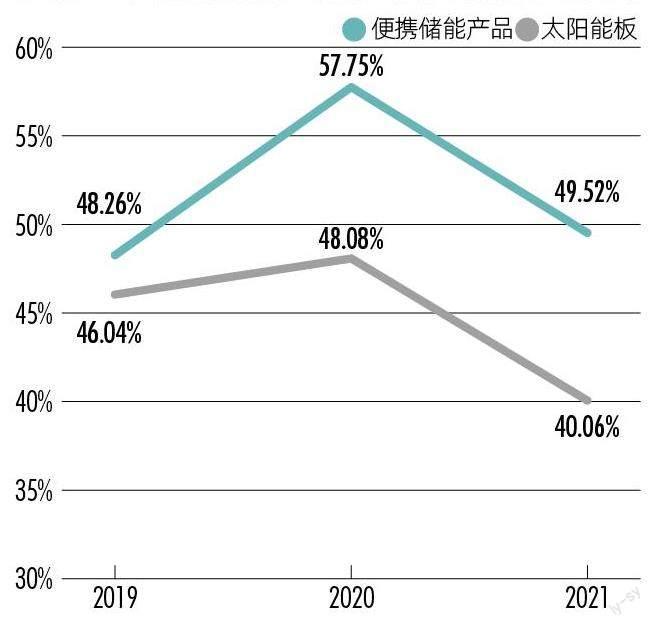

华宝新能毛利率的逐渐走低,也显示其业务正承受着越来越大的竞争压力。根据招股书,因加强了自主研发的便携储能产品、太阳能板的销售占比,因此,其毛利率曾在2020年大幅提升,但2021年市场竞争加剧,华宝新能为扩大市场份额,针对各主要型号产品提供了不同程度的折扣优惠,导致当年其便携储能产品、太阳能板两大业务的毛利率均下滑约8个百分点(图3)。

因此在未来,华宝新能需要面临守住市场份额及盈利质量的双重挑战。

超募50亿元巨款,如何利用成看点

华宝新能最初的拟募集资金仅为6.76亿元,原计划分别将1.98亿元、2.52亿元、1亿元用于便携储能产品扩产、品牌数据中心建设、研发中心建设,剩余1.27亿元用于补充流动资金。但本次上市,华宝新能最终的募资总额却高达58.28亿元。

换言之,华宝新能在按原有计划布局后,还多出约50亿元现金可以自由支配。

于华宝新能的实际经营而言,用这笔钱进行更大规模的产能扩张,并不实际。2019至2021年,尽管其便携储能产品的产能利用率分别达到了92%、109%、102%,但产销率却仅为70%、88%、79%。考虑到其“以销定产”的生产模式,且已有1.98亿元投向了便携储能产品扩产项目,因此,进一步扩大产能反倒可能增加经营风险。

扩产规模将有多大?我们不妨粗略估算下,2020年,华宝新能通过引进成千亿资本,得到了3500万元的股权融资用于扩大生产,使公司机器设备原值从2020年的747万元增至2021年的2410万元,便携储能产品产能从36.2万台增至81.5万台。若以此推算,3500万元就能够使华宝新能增加至少40万台便携储能产品产能,而1.98亿元的扩产项目达产后,华宝新能的年均产能或将达到300万台。目前其产销率约为80%,产能扩升至当下的4倍后,将在销售端形成更高的压力。因此,超募的50亿元继续用于大幅扩产能几乎不太现实。

图3:华宝新能主要业务毛利率情况

数据来源:公司招股书,新财富整理

但从另一个角度看,若华宝新能将这笔基金用于购买理财产品,按3.5%的年化收益假设计算,单年即能够为公司创造1.75亿元的理财收益。作为参照,2022年上半年华宝新能净利润也仅为1.6亿元,相当于全年可增厚50%的净利润。

从财务报表上看,高达58.28亿元的募集资金将极大提振华宝新能的财务健康程度。2019至2021年,其資产负债率分别为75%、61%、64%。考虑到公司2021年的总资产、总负债仅分别为14亿元、9亿元,因此,IPO后,其资产负债率将得以优化。

不过,与此同时,超募资金到位后,华宝新能的净资产预计将从6.8亿元大幅上升至65亿元,而其产能、盈利能力很难按此幅度同步扩张,后续其ROE表现将面临较大压力。

上市前大笔分红,大股东管理能力迎考验

不知是否对华宝新能的上市前景或业务发展抱有极大信心,尽管过去公司资产负债率居高不下,但孙中伟、温美婵夫妇在2019至2020年间仍将公司近一半净利润用于现金分红。

根据招股书,2019年华宝新能的净利润为0.36亿元,现金分红为0.35亿元,2020年净利润为2.34亿元,现金分红为0.97亿元。考虑到上市前孙中伟、温美婵夫妇持有公司89.06%的股份,因此,二人两年时间获得分红超过1亿元。

还需要注意的是,尽管上市后首日华宝新能的市盈率达到71.5倍,但与其业务最为接近的派能科技市盈率更高,达到132倍。

2019年,派能科技自主品牌家用储能产品的出货量约占全球出货总量的8.5%,位居全球第三名,仅次于特斯拉和LG化学。2021年,派能科技的营业收入、净利润分别为20.63亿元、3.16亿元,也十分接近于华宝新能。自2022年3月起,受益于新能源浪潮,派能科技迅速成为市场宠儿,股价从3月15日的113.52元/股快速增至如今的约400元/股。

因此,尽管华宝新能未来的业务发展面临着诸多不确定性,但手握大笔现金,同时紧贴新能源赛道,若从市场关注度及市盈率角度看,其股价仍具备想象空间。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,关注“新财富”微信公众号和我们互动。

猜你喜欢

煤气与热力(2021年6期)2021-07-28

东坡赤壁诗词(2018年6期)2018-12-22

通信电源技术(2018年3期)2018-06-26

能源(2017年12期)2018-01-31

股市动态分析(2017年42期)2017-07-18

电源技术(2016年2期)2016-02-27

Coco薇(2015年1期)2015-08-13

投资者报(2014年8期)2014-03-07

玩具(2009年10期)2009-11-04

个人电脑(2009年9期)2009-09-14