基于因子分析的农业上市公司经营业绩评价研究

2022-05-31 08:40姚金海钟国辉

中国农学通报 2022年11期

姚金海,钟国辉

(1中共江西省委党校经济学教研部,南昌 330108;2中共江西省委党校公共管理学教研部,南昌 330108)

0 引言

党的十九大以来,以习近平总书记为核心的党中央提出了乡村振兴战略,并将其作为重大国家战略写入新修订的党章。习近平指出,“乡村振兴战略是关系全面建设社会主义现代化国家的全局性、历史性任务,是新时代三农工作总抓手”。在国内经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力的宏观背景下,做好三农工作,发挥其安天下、稳民心的压舱石作用具有特殊重要性。聚力精准施策、决战决胜脱贫攻坚,全面推进乡村振兴战略实施,全面实现农业强、农村美、农民富,推动城乡居民在经济社会持续健康稳定发展中共建共享,必须始终坚持和完善党对三农工作的集中统一领导,继续发展壮大农村产业,有效拓展农民增收渠道。“产业兴,三农兴;产业强,三农强。”只有牢牢抓住农业产业繁荣的“牛鼻子”,培养经营方面具有多元化和多业态特征的农业新型主体,大力发展多种形式的适度规模经营,才能有效地促进作为个体的农民和现代农业之间的有机联系。从而在农业转型升级的现代化进程中,为产业发展提供规模效应和科技动力,为农民提供就业机会和收入支持。“火车跑得快,全靠车头带。”农业现代化演进过程中的经营主体的多样化是必然现象[1]。然而,农业龙头企业在促进农民收入和能力提升方面比合作社、大型养殖户和农场等其他主体更有效,这是不争的事实。官方政策文件于1997年首次提到“农业产业化”。该政策的目的是支持农业企业实现产业链的纵向一体化,解决生产和销售问题。其中,农业企业是核心,如“公司+农户”和“公司+中介组织+农户”。此后,在系列政策的支持下,基于订单的商业模式开始蓬勃发展[2]。一般而言,上市公司属于行业内实力较强且具有代表性的企业。国际经验表明,许多世界知名的大企业,如世界500强企业,均已是上市公司或控股了相关上市公司。毫无疑问,作为农业企业的典型代表,农业上市公司占据着行业中举足轻重的地位。他们通过在A股上市筹集企业扩大再生产资金,整合相关资源,提供大量就业机会。这无疑是引导小农户和现代农业有效连接,引领乡村产业高质量发展的强大发动机和领头雁。农业上市公司的运营绩效和现代化水平,对于乡村产业振兴,农业提质增效和农民就业增收有着决定性的意义。因此,对包含农林牧渔业在内的农业上市公司进行绩效评价,对于农业上市公司运营管理和公司治理水平提升,并更好地被国家和其他机构投资者如养老基金、保险基金等所了解和掌握,最大限度发挥对其他农业经营主体和小农户的引领带动作用都具有十分重要的意义。

1 样本与数据来源

《中国上市公司指引分类》是中国证券监督管理委员会颁布的权威上市公司分类指南。本研究在不包括B股上市公司的情况下据此分类指南共收集了41家农业上市公司的业绩与相关财务指标作为样本数据,在此基础上进行有针对性的整理、挖掘和评价。本研究所用的数据采集自东方财富Choice数据终端。经过对财务指标进行整理和计算,本研究得到了在沪深交易所上市的41家农业企业财务指标的描述性统计数据(见表1)。

表1列示了各项指标如盈利能力、偿付能力、资产运营能力和成长能力指标等,通过12个财务数据的描述性统计结果较为全面系统的反映了2017年41家上市公司经营绩效的整体性情况。由此大致可以得到以下初步结论:(1)从盈利能力来看,国内农业上市公司的财务指标总体而言不太理想,净资产收益率平均值为-4.7%,但最小值却低至-126.44%,总资产净利率和销售净利率平均而言不到0.5%,最低值分别为-17.24%和-60.29%。净资产收益率和销售净利率的标准偏差分别高达30.01%和21.35%,由此可见各农业上市公司的盈利能力差距很大,良莠不齐。(2)从偿付能力的角度看,41家农业上市公司的偿付能力指标从整体上来说还是可接受的,流动比2.43倍和速动比1.61倍的均值水平表明资金使用效率也还不错。资产负债率均值为43.79%,表明整体负债压力不大。但是不同公司相关指标同样存在畸轻畸重的差异化现象,流动比和速动比最差的分别只有0.37倍和0.15倍,资产负债率最高值最高的达到92%,这类公司的偿债压力显然到了非常严峻的地步。(3)从资产运营能力来看,应收账款周转率平均值为29.02次显得该指标表现非常好,但是这可能是受到最大值351.74次的影响,因而存在被平均后拉高整体均值的现象。因为总资产周转速率和流动资产周转率这2个指标一般代表公司资产的运营绩效水平,从表中的均值水平数据来看的话是不够理想的。(4)从成长能力来看的话,营业总收入同比增长率和净资产同比增长率分别只有6.51%和6.01%,均属较低水平,但营业利润同比增长率的均值却高达234.74%,同样存在被一些极端高增长的数值拉高的现象。而这种极端的高增长往往是非主营业务的特殊事件导致,并不具有可持续性。因此,41家农业上市公司的整体成长能力属于较弱水平,且从成长能力各指标的标准差均超过30%(营业利润同比增长率标准差更是高达1616.47%)的这一情况来看的话,各农业上市公司的成长能力相差非常大,良莠不齐现象非常严重。

表1 2017年农业上市公司相关财务指标描述性统计结果

2 农业上市公司经营绩效评价实证分析

2.1 因子分析模型

本研究采取因子分析方法,基于农业上市公司的原始财务数据构建综合指标进行经营绩效评价。对农业上市公司经营业绩进行整体性评价是一项综合性的系统工程。它需要从盈利能力、偿债能力、资本利用率和成长能力等关涉农业上市公司经营绩效的相关财务指标进行全面和立体的综合评价。这显然不是仅靠采取单一指标或多个指标的简单罗列就能够实现的。上市公司的综合绩效水平评价应该通过综合指标法进行多变量系统性研究。因子分析法可以较好地实现这一目的。作为多元统计方法的一种重要方法,因子分析方法主要通过按照一定的规则从多个可变指标提取几个综合变量指标来实现其所要达到的降维和分类效果[3]。选取相关财务指标构建因子分析模型,可以通过在矩阵中揭示各变量内部潜在依赖关系的方式,将具有密切相关性的那些变量分到同一类别,一个类别也就成为分析模型中一个因子[4]。这一多变量统计分析方法可以将多个指标变量提炼萃取成较少的几个因子以反映原始变量所包含的主要信息。通过因子分析方法,就可以分配不同的权重给不同的指标而不需要事前对原始指标进行取舍,从而将多个原始指标整合成几个综合指标因子,这些综合指标因子不仅相互独立而且包含了大部分原有指标的信息[5]。降维的这种技术方法不仅可以在面对问题的分析时更加简单、直观,而且有效地解决了多重共线性造成的变量分析困境。其数学模型见式(1)。

上述模型中,k个原有变量X1,X2,…,Xk由n(n<k)个因子f1,f2,…,fn的线性组合形式加以表示。简化后的矩阵形式为式(2)。

式中:F表示公因子,该指标是从X中利用数学逻辑计算关系提取得到的。其中,A表示由X在F上的载荷值组成的因子载荷矩阵,它是从X提取F时利用数学计算方法计算得到的;δ代表的是对应变量X的特殊因子,用来指代在降维浓缩因子过程中丢失而无法解释的极少信息;aij是第i个变量在第j个公共因子上的载荷,反映变量Xi依赖于因子fj的相对程度,也表明了变量Xi依赖于因子fj的相对重要性。不同因子对目标评价结果的贡献程度是不一样的。通过因子分析筛选出各个类中信息含量最大的指标,并根据因子贡献度确定因子权数,以确保将对评价结果影响最大的指标筛选出来[6]。本研究根据因子分析模型对表1中的相关财务指标进行计算分析,并依据累积方差贡献率大于85%的原则,提取能反映农业上市公司综合绩效的公共因子并确定因子权数。为解决因初始因子载荷矩阵不满足“简单结构原则”而导致的解释性较差等问题,本研究进一步对因子进行降维及正交旋转处理。综合旋转前后的因子载荷矩阵,并对各个公共因子通过因子贡献度所表征的经济含义和实际经济背景进行分析,因此确定公共因子个数和权数[7]。在对最终确定的公共因子进行命名的基础上,加权计算各样本上市公司的因子总得分,据此既可对农业上市公司进行行业内经营绩效差异比较、也可对特定上市公司经营绩效进行纵向变化分析。

2.2 效度检验

在利用农业上市公司样本数据进行构造因子与命名、计算各因子得分及综合得分等具体因子分析步骤之前,为了消除因数据量纲导致的差异化问题,需要对原始数据采用Z-score法进行标准化处理之后,再据此使用Kaiser-Meyer-Olkin检验(KMO)和Bartlett球形度检验,对2017年农业上市公司的相关原始数据进行检验(表2)。

表2 农业上市公司相关数据KMO与Bartlett球形度检验结果

从表2中农业上市公司相关数据KMO与Bartlett球形度的检验结果可知,KMO检验统计量为0.726,大于0.5,Bartlett球度检验的近似卡方值为306.892,显著性水平小于1%。,检验结果表明本研究所选数据适合开展下一步因子分析步骤。

2.3 公共因子提取及解释

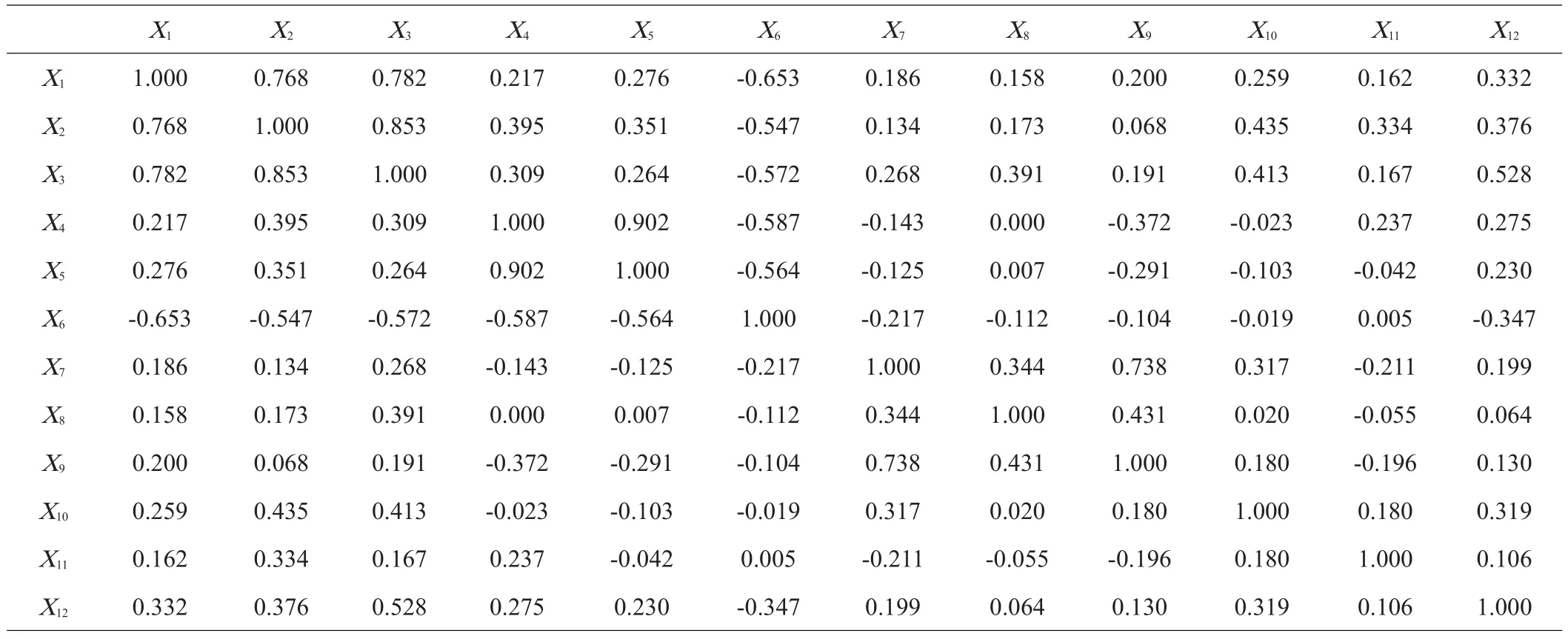

因子分析模型的本质就是对原始数据进行相关系数矩阵的内部结构分析[8]。因此,本研究首先需要对各指标原始数据进行标准化处理,并据此建立各指标相关系数矩阵(表3)。

表3 变量的相关性矩阵

接下来,进一步基于主成分分析法在原始财务数据信息的基础上提取公共因子,从而将影响指标间公共信息的因素揭示出来。本研究按照特征值大于1的标准提取了3个公共因子,并分别统计了其初始特征值、方差百分比以及累积百分比(表4)。

从表4可以看出,这3个共同因素也即公共因子的累积方差贡献率为85.725%。这意味着,这3个因素共同揭示的原始变量信息约为85.725%。其中3个公共因子的方差百分比分别为44.029%、28.713%和12.983%,说明第1个公共因子对于整体数据分布特征的提取作用最大,第2个和第3个公共因子对于整体数据分布特征的提取作用也较为理想。接下来基于最大方差法对因子载荷矩阵实施正交旋转,以有效增加因子的可解释性。在此基础上进一步实施因子旋转后可以分别得到旋转后的因子载荷矩阵(表5)和成分得分系数矩阵(表6)。由此可以得到具有实际意义的二级指标。

表4 基于主成分分析法的方差贡献率表

表5 旋转后的因子载荷矩阵

表6 成分得分系数矩阵

由表5~6可知,第一个因素由具有较高载荷的指标X1、X2和X3构成,主要反映了公司盈利能力的相关信息。指标X7、X8、X9共同构成了第二个因子,较高的负荷主要反映了资产运营能力的相关信息。指标X10、X11对第三个因子而言具有更高的载荷,它们主要反映公司的成长能力,第三个因子主要用来解释这2个指标。

2.4 因子得分及经营绩效评价

根据表6的成分得分系数矩阵,3个因素的得分函数可以根据各指标的成分得分系数来加以构造,其第一、二、三因子得分F1、F2、F3分别为:

在采用因子加权总分的方法进行综合评价的41家农、林、牧、渔业公司财务指标的基础上,以之前提取的3个因子的变量为基础构建自变量,权重则为3个因子的方差贡献率,构造计算公式如见式(3)。

式中,Fi代表的是第i个因子得分,Wi代表的是第i个因子权重,在此基础上,计算得到各公共因子的方差贡献率占公共因子累积方差贡献率的比重(表7)。

表7 综合经营绩效的因子权重

在表5~7提取公共因子及计算因子得分的基础上,我们就可以求解农业上市公司的综合得分(表8)。

表8 2017年农业上市公司经营业绩评价结果

2.5 因子分析实证结果分析

(1)在农、林、牧、渔等农业板块上市公司中,盈利能力、运营能力和成长能力等对整体经营业绩会产生较大影响,但具有依次递减的特征。这从上述3个因子权重分别为0.496、0.293和0.211可以得到印证。而偿债能力因其对原始指标也即公司综合经营绩效的信息贡献率较小而未被采用作为公共因子。

(2)盈利能力的因素反映到财务报表中主要体现企业赚取利润的能力和程度。在本研究中对于企业综合经营绩效具有最大的影响和贡献。以牧原股份与温氏股份为例,因为这两家公司净资产收益率ROE分别为25.715%与21.4508%,明显远高于其他公司,且二者的销售净利率分别为23.5554%与12.5753%,也明显高于其他上市公司,所以即便二者的营运能力指标中的总资产周转率分别仅为0.54和1.23,成长能力指标也不是很好的情况下,温氏股份和牧原股份的综合经营绩效排名仍然能分列第一和第二位。

(3)资产运营能力的因素反映到财务报表中主要表现为企业对资产处置操作方面的效率和效益情况,在本研究中对企业综合经营绩效的影响和贡献排名仅次于盈利能力因子。以温氏股份为例,因其应收账款周转率高达351.74,远超其他公司,再加上其盈利能力也很强,所以该公司的综合经营绩效排名稳居榜首。

(4)成长能力因子较大程度上体现了企业在经营规模或速度等方面扩展的能力,在本研究中对于企业综合经营绩效的影响和贡献排第三位。以开创国际为例,以营业总收入增长率和净利润增长率等成长能力指标来看的话,分别达到55.60%和1457.56%,相比其他绝大部分农业上司公司更突出。因此,虽然该公司营收和利润规模都较小,但凭借其较为优秀的成长能力指标仍能在综合经营绩效排名中位列第三。

3 结论及展望

基于因子分析法,本研究在对中国农业上市公司2017年综合经营绩效进行科学评价的基础上进行了有效分类。这为有关部门和投资者等利益相关方提供了一个了解掌握农业上市公司产业发展、盈利能力、资产负债情况和营运效率的机会和切入点。相关研究结果表明,中国农业上市公司的发展取得了很多成绩,一批像温氏股份、牧原股份这样的优秀农业上市公司已经脱颖而出。正如有研究指出的那样,以龙头企业尤其是龙头上市企业为火车头的农业产业化联合体与多种“龙头企业+农场”组织模式的演进,是符合经济发展规律和农业产业化特点的逻辑结果[9]。影响农业上市公司等农业经营主体的因素具有多元性和复杂性,国内学术界对此从多维度进行了研究。股权结构、股权集中度和股东持股比例等股权性因素对农业上市公司综合经营绩效会产生较大影响。张妍妍等[10]采用多元回归模型对2016—2017年国内农业A股上市公司股权结构和多元化经营情况进行实证分析后发现,股权集中度、流通股比例、主营业务行业构成和地区构成对农业上市公司经营绩效具有显著的影响。芮世春[11]对股权结构变量和中国农业A股上市公司的实证分析表明,相对集中且相对控股的股权结构对于农业上市公司经营绩效提升是较为理想的选择。融资结构也会对农业上市公司的经营绩效有影响。潘玥等[12]对农业上市公司融资结构与经营绩效关系的PLS回归分析表明,内源融资比率、商业信用融资比率和股权融资比率会对农业上市公司的经营绩效产生积极作用,长期借款融资比率和短期借款融资率则会对农业上市公司经营绩效产生负面冲击。激励制度与公司经营绩效也存在相关性。彭熠等[13]基于委托代理理论等视角对薪酬激励和股权激励与国内农业上市公司经营绩效之间的关系进行了实证研究认为股权激励等市场化激励机制和较为完善的监管体系有利于提升农业上市公司经营绩效。还有很多学者则从盈利能力、营运能力等财务指标方面对农业上市公司的经营绩效影响因素和决定机制进行了深入研究。

盈利能力和农业上市公司经营绩效密切相关,通过优化项目选择,提高农业生产技术、创新研发新型农业产品等方式最大限度提高盈利能力,能够对农业上市公司经营绩效产生较大促进作用[14]。但本研究的实证分析表明,目前国内农业上市公司体现盈利能力的相关财务指标总体而言仍不太理想。净资产收益率均值和最小值分别为-4.7%和-126.44%,销售净利率及总资产净利率均值水平均趋于零。净资产收益率和销售净利率的标准偏差分别高达30.01%和21.35%,可知各农业上市公司的盈利能力差距很大,良莠不齐。

从偿债能力来看,国内41家农业上市公司的偿债能力指标总体而言尚可,流动比率和速动比率均值分别达到2.43倍和1.61倍,其资金使用效率较高。资产负债率均值为43.79%,表明整体负债压力不大。但是不同公司相关指标同样存在畸轻畸重的差异化现象,流动比和速动比最差的分别只有0.37倍和0.15倍,资产负债率最高值达到92%,这类公司的偿债压力显然到了非常严峻的地步。有研究表明,对于不同行业而言,资产负债率虽然会有一定差异,但并不存在绝对的所谓行业最优资产负债率等偿债能力指标,企业还是应该着眼于经济绩效提升和债务风险控制最大限度优化资产负债率等偿债能力指标[15]。

从资产运营能力来看,资产周转等运营效率的提升对于上市公司经营绩效而言就相当于“有水快流”,因此,通过多种措施提高资产使用和周转效率能有效提高企业经营效益[16]。应收账款周转率平均值为29.02次显得该指标表现非常好,但是这可能是受到最大值351.74倍的影响,因而存在被平均后拉高整体均值的现象。因为从总资产周转率和流动资产周转率这两个指标来看,背后所揭示的资产运营能力水平就显得并不理想。

从成长能力来看,企业成长能力与成长绩效具有协同性,通过公司治理水平、培训频率与效度,R&D经费投入强度及人员素质等多种方式提高企业成长能力,上市公司成长绩效能得以较大幅度提升[17]。本研究的实证研究表明,A股农业上市公司的营业总收入同比增长率和净资产同比增长率分别只有6.51%和6.01%,均属较低水平,但营业利润同比增长率的均值却高达234.74%,存在被一些极端高增长的数值拉高的现象,而这种极端的高增长往往是非主营业务的特殊事件导致,并不具有可持续性。因此,41家农业上市公司的整体成长能力属于较弱水平,且从成长能力各指标的标准差均超过30%(营业利润同比增长率标准差更是高达1616.47%)的情况来看,各农业上市公司的成长能力相差非常大,良莠不齐现象非常严重。

农业是奠定基础,保障人民生活的基础产业。它是乡村产业蓬勃发展和产业带动农民脱贫的关键环节。农业上市公司是农业高质量发展的顶梁柱,应在乡村产业由增产导向型向提质导向型的转型升级中发挥“头雁效应”。农业高质量发展中发挥引领性作用的农业上市公司应该在偿债能力、盈利能力、营运能力、成长能力等核心绩效指标上表现更加优异。这就需要政府、上市公司、农民及相关主体共同参与,从技术、人才、资源、政策等方面综合发力,精准施策。这一复杂性系统的建构应成为理论界和实务界未来重点关注、聚焦和探索的方向之一。

猜你喜欢

现代装饰(2022年3期)2022-07-05

美文(2022年7期)2022-04-17

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

赢未来(2019年15期)2019-08-14

英美文学研究论丛(2018年2期)2018-08-27

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28