反向购买会计处理相关问题探讨

2022-06-01 14:50王晓萌

科学与财富 2022年3期

王晓萌

摘 要: 我国的反向购买在实务与理论中对于合并成本和商誉的初始确认存在不同的处理方法,给企业价值带来不同的影响。本文运用案例分析法,选取领益科技反向购买江粉磁材分析案例中采用不同的合并成本和商誉确认方法给企业价值带来的影响,提出反向购买中存在的问题并给出相应的建议。

关键词:借壳上市;反向购买;商誉

一、反向购买的相关概念

非同一控制下的以发行权益性证券交换股权的方式进行的企业合并中,一般来说发行权益性证券的一方为购买方。但在某些特殊情况下,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然是法律上的母公司,但却为会计上的被购买方,该类企业合并通常称为“反向购买”。

二、案例分析—领益科技反向购买江粉磁材

(一)背景介绍

江粉磁材:借壳前公司股本为2354423774股,控股股东为汪南东,持股43473440股,持股比例为18.46%。

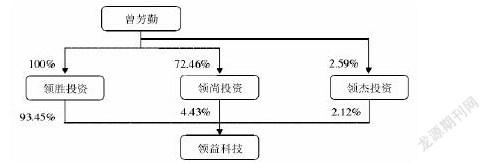

领益科技:其股东是领胜投资、领尚投资和领杰投资,其中控股股东为领胜投资,持股比例为93.45%,而领益科技的实际控股人是曾芳勤。

江粉磁材以4.68元/股的价格向领胜投资、领尚投资、领杰投资发行约44.29亿股,作价207.3亿元,购买领益科技100%股权。本次交易完成后,领胜投资、领尚投资和领杰投资分别持有江粉磁材股数占比为61.02%、2.89%和1.38%,领益科技原股东本次交易后共持有江粉磁材65.29%股份。领胜投资成为上市公司控股股东,而曾芳勤通过领胜投资、领尚投资间接持有江粉磁材的股份,将成为上市公司的实际控制人。

(二)案例分析

1.合并成本

江粉磁材虽为法律上的母公司,另一科技法律上的子公司,但会计角度来看真正的购买方应为领益科技,江粉磁材则为被购买方。由于江粉磁材保留了原有的业务,所以该重组属于构成业务的反向购买。

领益科技收购江粉磁材的理论合并成本为110亿元,但这包括江粉磁材留存业务的价值以及壳公司的价值,并不能反映真实的价值,还容易高估商誉。而若按收益法的评估结果,实际合并成本为66亿元。上市公司留存业务的真正价值时按照这种方法计算的合并成本,符合本次反向购买合并成本的实质,同时也体现商誉真正的价值。

2.商誉

评估公司评估的可辨认净资产的公允价值47亿元,按理论合并成本计算的商誉为63亿元;而按实际合并成本算商誉为19亿元,所以本次反向购买商誉的实际价值为19亿元。

三、存在的问题及建议

(一)存在的问题

1.合并成本

1合并成本的计算带有主观性

反向购买法中合并成本的计算方法在会计准则中虽有明确规定,但因实际业务中存在诸如资产置换、定向增发和现金支付等多种对价方式相结合的情况,所以计算合并成本中每股公允价值的选取就会存在一定程度上的多样性,也许是每股净资产的公允价值或者是每股直接购买成本或其结合等形式,但在现行会计准则中未给出详细规定,因此企业实际操作过程中会有一定的主观性。

2评估结果存在局限性

企业会聘请外部专业评估机构评估可辨认净资产的公允价值,但是我国资产评估行业起步较晚且各种评估制度并未完善,加之资产评估人员的能力及资产评估机构的专业水准有限,再就是会存在评估机构收取“好处费”等违背职业道德的情况,使得评估出来的结果向目标企业的需求靠近,甚至配合被评估企业实现“利益输送”,这样评估出来的价值会大打折扣,从而会影响相应的计算结果以及会计处理上的真实性和可靠性。

3评估方法带有局限性

收益法、市场法为企业价值评估的常用方法,准则中尚未规定采用哪种方法,不同的方法评估结果不同,导致计算的合并成本与商誉的结果也不同,存在可操作性;同时年限和未来现金流以及折现率等因素的确定带有很大的主观性,会影响所评估的评估结果,可能存在真实的价值远低于评估值的情况,出现企业合并成本大增等情况。

2.商誉

1商誉的初始计量中存在的问题

第一,在确认可辨认净资产时,企业的管理能力、营销渠道、客户资源和研发技术以及品牌优势等“隐形资产”很难按照资产的确认条件对其进行确认,但这些优势资源往往能给企业带来超额收益,在合并对价不变的基础上所倒挤出来的商誉会存在一定的偏差。第二,在会计实务中,会存在或有对价(购买方承诺被购买方完成业绩时向其支付额外对价或者被购买方未完成业绩承诺给予购买方一定的补偿)这种情况,但也会有某些上市公司不将其计入合并成本或不对或有对价进行合理确认,此时商誉的价值将会受到影响。第三,现行会计准则中对商誉的核算只包括了母公司所属的份额,少数股东的利益没有包含在内。同时我国的商誉只在取得控制权时确认一次,后续若有进一步购买少数股东股权也不会按比例确认商誉,未能反映商誉的本质。

2商誉的后续计量存在问题

现行会计准则中只规定了至少每年年度终了对商誉进行减值测试,但若企业自行选择一年进行多次减值测试且商誉真正发生减值,而商誉减值损失又可以直接冲减企业当期的利润,这就会存在企业会根据自身经营状况和盈利状况等自身需求来调节减值损失的金额的情况,使得企业存在操纵利润的空间,影响会计信息的真实性和可靠性。企业在判断资产减值迹象时,在预测未来现金流量、选择合理折现率以及计算可变现净值与可回收金额等环节的处理中存在人为操作空间,带有一定的主观随意性,会影响真实的商誉减值金额。

(二)建议

1.完善有关商誉的会计制度规范

结合我国会计实务中存在的问题并汲取国际“精华”会计研究成果和先进的经验,根据我国实际情况制定具有中国特色的商誉会计准则和制度规范,增强实务过程中的可操作性,优化反向购买中的有关商誉的初始确认及后续计量中的会计处理流程,增强有关商誉会计信息方面的可靠性;与此同时,加大对非财务信息披露的关注力度并且规范我国商誉会计信息的完整性。

2.合理选择评估方法

在进行价值评估的过程中,购买方应结合被购买方的实际经营状况和盈利情况、可持续发展能力等多种因素综合考虑后选择适当的评估方法,并且选择专业的评估公司,同时,评估双方和评估公司应该坚持公平公正的原则正确进行价值评估,最大程度保证评估价值的合理性及真实性。

3.加强内外部的监管与控制

对于企业外部而言,监管部门应该加强对评估机构、评估人员和被评估公司及相关工作人员的管理监督及核查,保证企业合并中的合并对价从根源上的公允和客观以及评估价值所表现的专业和公正,确保评估机构的独立性且不易受他人及金钱的影响,严禁贪污受贿及违反职业道德等行为,同时建立相应的违规问责机制并加大对违规行为的处罚和追责力度;对于企业内部而言,健全与完善企业内部控制制度及规范,相互制约,提高会计从业人员的综合素质及专业水平,加快相关人员对职业道德的学习,严禁弄虚作假和人为调节商誉确认金额以及操作利润的行为。

参考文献:

[1]谢仁德.商誉这颗“雷”:减值还是攤销?[J].会计之友,2019(04):2-5.

[2]乔玉梅,董宏.探析企业商誉后续计量的会计问题[J].财会研究,2018,(28): 72-74.

[3]田国双,古曼佳.业绩补偿承诺对商誉减值的影响研究[J].会计之友,2020,(13): 58-63.

[4]孙辉东.关于企业合并商誉会计核算的思考[J].会计之友,2018(02):2-5.

猜你喜欢

中国化肥信息(2021年6期)2021-08-21

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

能源(2016年1期)2016-12-01

经济(2016年10期)2016-05-04

商业会计(2015年15期)2015-09-21

合作经济与科技(2011年3期)2011-08-15

合作经济与科技(2009年12期)2009-06-10