高管过度自信对企业绩效的影响研究

2022-06-01 12:32唐莉

企业科技与发展 2022年3期

唐莉

【摘 要】近年来,企业创新绩效成为学者之间讨论的焦点。影响企业发展的重要因素包括研发投入和创新绩效,而随着企业快速发展,做决策的企业高管在某种程度的过度自信会影响到具体决策方案,这些决策将可能直接影响企业的研发投入力度,从而对企业未来的发展产生深远的影响。文章将2016—2020年中国A股上市的公司作为研究对象,将企业整体研发投入力度作为高管过度自信的管理反应实证,检验了研发投入力度的大小对企业绩效的影响。研究表明,企业研发投入力度与企业绩效两者之间呈显著正相关,即高管过度自信对企业研发投入力度的影响在一定程度上提升了企业绩效水平。

【关键词】企业高管;过度自信;企业绩效;研发投入

【中图分类号】F273.1;F272.91【文献标识码】A【文章编号】1674-0688(2022)03-0146-03

0 引言

经济发展日益趋于全球化,企业想要走出国门、走向世界,必然离不开技术的创新和研发。为了能够在同行业市场中占有一席之位或提高自己的市场竞争力进而占领更多的市场份额,企业花费大量人力、物力研发新型创新项目,提升企业的创新绩效水平,促使企业不断发展与壮大。最近几年,大多数学者都从企业所在行业特征、研究投入、网络的强度、是否为政府扶持项目等角度研究其对企业创新绩效的影响,致力于发掘影响企业创新绩效的内在机制[1],由此,为企业战略做出决策的企业高管对企业的创新绩效有直接影响。

很久之前,金融市场出现无法用理论知识解释的异象[2],究其原因是非理性投资者扰乱了金融市场。因此,学者们逐渐猜测企业高管是否也存在不理性的主观臆断,研究企业决策者做出的非理性行为,特别关注由于高管过度自信而对企业的经营决策管理等不同层面产生一定程度的影响。将心理学这一理念融入企业研究发现,大多数人普遍因为过度自信或者自卑对决策的制定产生偏差,企业高管过度自信的表现尤为明显,这会让他们在做决策时更容易成为风险偏好者,低估风险、高估能力,由此可见企业高管过于乐观的态度对企业未来影响很大[3]。

1 理论分析与研究假设

企业的决策者、管理者、战略制定者对企业的发展非常重要,他们意见的偏差会严重影响企业发展的优劣。过度自信的企业高管要比非过度自信的企业高管更容易被新型的创新项目吸引,他们会自发地给企业注入新鲜的血液,投资更多不确定的新型研究项目促进产品革新,从而更好地开拓市场,但也为企业带来极大的风险和不确定性隐患。近期,有学者认为过度自信的高管也许会为企业带来更多的利益,因为他们大多数为风险偏好者,会更加关注那些投资回报高的研发项目,进而提高企业的创新绩效;一部分学者则持反对意见,他们认为过度自信的高管会消耗更多的人力、物力到企业研发投入中,影响企业的整体发展,降低企业的创新绩效。

企业的一部分高管具有名校背景,这可能是导致他们过度自信的重要原因。从心理学的角度分析,过度自信的人都相信自己一定能成功,高估成功的概率,低估失败带来的影响。这部分名校毕业的企业高管拥有高于普通人的知识储备、专业技能及经历,这些能力使他们足以应对在经营管理中的各种挑战,过度自信的心理由此而生,在为企业做决策的时候高估收益、低估风险,直接影响公司的创新绩效。当企业持续盈利时,高管的过度自信往往会高估企业未来的绩效水平,从而导致企业整体研发投入增大。因此,本文提出假设。

研发整体投入对公司绩效产生正向影响,即过度自信发挥中介作用。

2 研究设计

2.1 样本选择与数据来源

本研究的数据来源于我国上海和深圳两地2015—2019年的A股上市公司,样本主要根据以下4点筛选:①删除在企业担任高管职位未满一年的人员样本数据,这是因为从制定决策到引起企业绩效发生变化需要一定的会计周期;②删除财务指标和各项费用异常的公司及金融类公司的样本数据;③删除ST和PT公司样本数据;④去掉极值,对所有连续变量在1%以下和99%以上进行Winsor缩尾处理。最后筛选出来的样本数据包含2 960家A股上市的公司。

特此说明,本研究主要从国泰安数据库中下载数据,并使用STATA15.1作为进行数据处理及实证研究的计量软件。

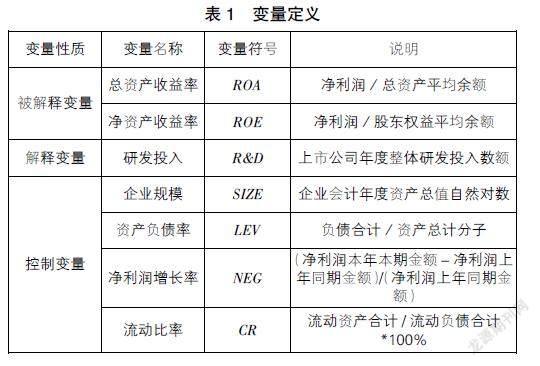

2.2 变量的定义

(1)被解释变量:公司绩效。为了使研究结论真实可靠,应该科学地选择合适的财务指标正确衡量企业绩效水平,在参考一定研究成果的基础之上,选择3个财务指标量化企业实际绩效水平,最重要的一个指标是净资产收益率(ROE)——杜邦分析体系的核心指标,用它衡量公司经营业绩。

(2)解释变量:研发投入。R&D经费支出指統计年度内全社会用于基础、应用研究和试验发展的经费支出,包括实际用于R&D活动的管理费用、原材料、构建固定资产的费用、发放给劳务人员的费用及其他费用支出。本研究选取企业研发整体投入作为解释变量。

(3)控制变量(Control)。本文选取净利润增长率、流动比率、资产负债率、企业规模等变量作为控制变量。具体变量定义及说明见表1。

2.3 模型构建

通过构建多元回归模型进行进一步检验本文提出的假设,构建的模型如下:

ROAit=α0+α1R&Dit+α2sizeit+α3levit+α4negit+α5crit+ε(1)

ROEit=β0+β1R&Dit+β2sizeit+β3levit+β4negit+β5crit+ε(2)

3 实证过程与结果分析

3.1 描述性统计

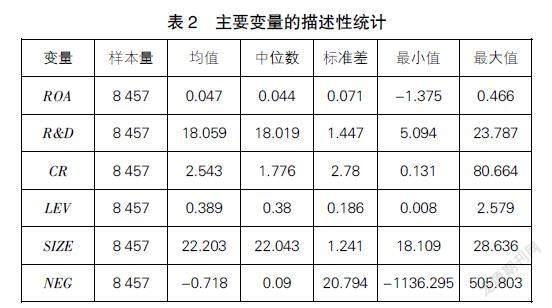

表2为主要变量的描述性统计结果,可以看到,企业绩效(ROA)均值为0.047,最小值为-1.375,最大值为0.466,这些数据显示不同企业之间的绩效存在较大差距;研发投入(R&D)均值为18.059,最小值为5.094,最大值为23.787,表明中国的企业大多都重视研发并且研发投入力度较大;流动比率(CR)均值为2.543,最小值为0.131,最大值为80.664,标准差为2.78,表明中国的企业偿还债务的能力大相径庭,部分企业偿债能力不足,还需要进一步提升。其他变量描述性统计结果见表2。

3.2 相关性分析

表3报告了主要变量之间的相关性检验结果,只有净利润增长率和企业规模之间的相关性系数绝对值>0.5,其余相关性系数绝对值都要<0.5,所以只有企业规模与净利润增长率这两个变量之间可能存在多重共线性的问题,其他变量则不存在这种情况。其中,研发整体投入(R&D)与企业绩效(ROA)在1%置信水平上显著,表明两变量之间显著正相关,净利润增长率(NEG)与企业绩效(ROA)在1%置信水平上显著,即企业绩效水平会随着研发投入的增加而提高,初步验证本文假设成立。其他变量之间的相关性检验结果详见表3。

3.3 回归分析

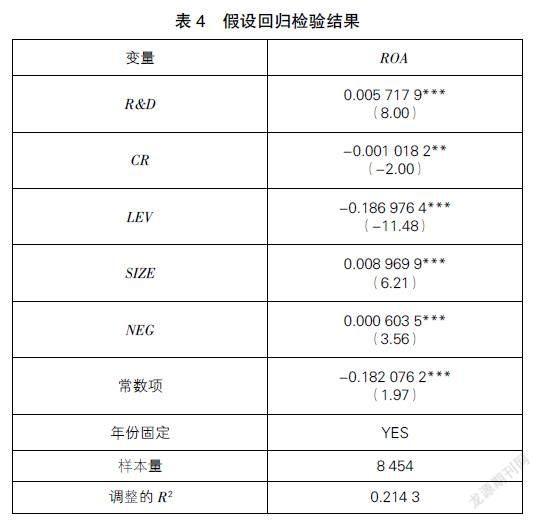

回归方程中的调整R2为0.214 3,这意味着模型的拟合程度良好,表明研究结论真实可靠。其中,根据假设回归检验结果可以看到R&D与ROA之间的回归系数(t值)为0.005 717(8.00),在1%的水平上,表明研发整体投入与企业绩效之间存在正相关关系,反映了在其他条件不变的情况下,研发整体投入与企业的绩效水平呈显著正相关,因而验证了假设。

3.4 稳健性检验

为了避免出现是否遗漏重要变量,以及是否存在反向因果等内生性问题,选择用企业绩效的替代变量——资产回报率(ROA)进行进一步的稳健性检验。0.154 1回归方程中的调整R2为0.154 1,这意味着模型的拟合程度良好,也就是说此次得出的结论真实可靠。其中,根据假设稳定性检验结果可以看到R&D与ROE之间的回归系数(t值)为0.009 581 8(2.89),在1%的水平上,表明研发整体投入与企业绩效之间存在正相关关系,反映了在其他条件不变的情况下,研发整体投入与企业的绩效水平呈显著正相关,因而验证了假设。

4 结束语

创新研究是影响企业发展的重要因素,笔者选取2015—2019年的中国A股上市公司作为此次研究的样本数据,实证检验了企业研发投入力度、高管过度自信对企业绩效的影响。研究表明:企业研发投入力度与企业绩效两者之间呈显著正相关,即高管过度自信对企业研发投入力度的影响在一定程度上使得企业绩效的水平存在增长的趋势。过度自信的高管更愿意将精力放在高收益、高风险的创新型投资,虽然是非理性行为,但是在一定程度上提高了企业进行创新投资成功的可能性,进而提升了企业创新绩效水平,在这个竞争日益激烈的市场环境中,更无惧挑战的高管有可能为企业争取更多的市场份额,在同行业市场中获得一席之地。但是,高管的过度自信心理应该建立在一定的约束机制下,以防止研发投入与企业发展出现背道而驰的情况。经过研究,针对中国的上市公司提出以下几点建议。

(1)为了防止决策制定不够合理、科学,不可“一人独大”,企业应该加强建立更加完善的治理约束机制,吸引更多有能力的利益相關者共同制定有利于企业发展的决策。

(2)加强内控,达到可以约束高管的非理性行为的目的,促使企业持久健康地发展。

(3)强化筛选企业高管的聘用机制,多方面、多层次地考虑各种因素,聘用经验丰富的高管,并定期开设课程对高管进行心理疏导,防止他们对自我认知出现偏差,从而提高企业创新绩效。

参 考 文 献

[1]牛煜皓,张腾,刘炳茹,等.CEO贫困经历与公司盈余管理[J].财会通讯,2019(33):66-72.

[2]刘剑蕾,栗媛.市场化进程对IPO抑价的影响研究——基于信息不对称理论视角[J].国际金融研究,2019(6):87-96.

[3]司颖洁,李姚矿.风险投资对高技术产业技术创新的作用研究——基于DEA模型的实证分析[J].科技管理研究,2017(12):167-171.

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19

商(2016年8期)2016-04-08