双重股权结构对公司治理的影响研究

——以优刻得为例

2022-06-02 13:03吕淑婷覃伟芳

全国流通经济 2022年8期

吕淑婷 覃伟芳

(桂林理工大学,广西 桂林 541004)

一、引言

双重股权结构,是指公司针对公众股东和创始人股东发行两种拥有不同表决权的股份,从而实现管理层对公司的有效管理的股权结构形式。在同股同权的情形下,股东享有的现金流的权利与表决权的份额比例相等。而在双重股权结构下,上市公司要发售AB两类股票,其中A类一般股份额每股享有多份表决权,并且这类股票通常由公司的创始人及团队或者高管所持有,很少用于公开交易;而B类普通股或优先股份额则每股仅享有一份表决权。

二、案例介绍

1.优刻得公司简介

优刻得科技股份有限公司(以下简称优刻得)创立于2012年3月16日,是一家第三方云计算服务商。自主研发并提供计算、网络、存储等IaaS(基础架构即服务项目)和基础PaaS(服务平台即服务项目)以及大数据、人工智能等产品,通过公有云、私有云、混合云三种模式为用户提供服务。2019年3月17日,优刻得召开公司股东会议并确定设置特别表决权。优刻得创始人团队持有的A类股份,每股拥有的表决权数量是其他股东所持有的B类股份每股拥有的表决权的5倍。

2.优刻得融资历程

优刻得在上市前历经了多轮融资,截至目前,优刻得至少获得六轮融资,其中不乏中国移动、中金甲子和BAI之类的著名投资机构进行融资。2013年11月,优刻得启动了A轮融资,共筹集资金约1000万美元,主要投资机构包括贝塔斯曼亚洲投资基金和DCM资本。2014年6月,优刻得进行了B轮融资,共筹集资金约5000万美元,主要投资机构有贝塔斯曼亚洲投资基金、DCM资本以及君联资本。2015年4月,优刻得迎来了C轮融资,这次的主要投资者有贝塔斯曼亚洲投资基金、DCM资本、君联资本以及光信资本,共筹集到了约1亿美元资金。随着优刻得的不断成长壮大,其所需的资金也愈来愈多。在2017年3月,优刻得进行了D轮融资,此次筹集到来自元禾原点和中金甲子这类著名投资机构投资的约1.5亿美元。此后,在2018年优刻得迎来了中国移动的E轮融资,同年优刻得有限公司正式改制为股份有限公司。2020年优刻得在科创板上市,开创了中国A股市场同股不同权的先河,上市后进行公开发行募集资金近20亿元。

3.优刻得公司股权结构

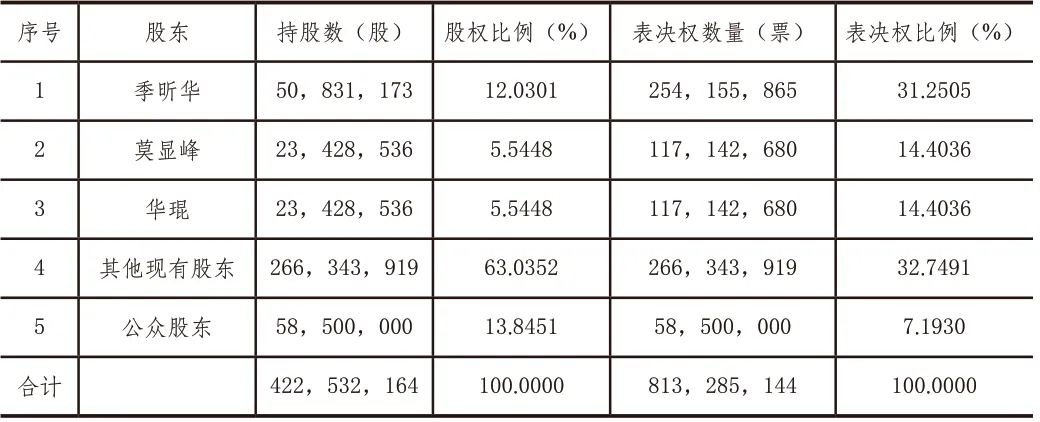

通过表1可知,采用了双重股权结构后,优刻得的创始人股东(季昕华、莫显峰和华琨)虽然持股比例仅为23.12%,但他们的表决权已经达到60.06%,超过了公司2/3的表决权,取得了优刻得的绝对控股权。通过图1可以更直观地发现,持有A类股份的三位创始人股东的表决权均明显超过了其各自持有的股权,而其他持有B类股份的股东则仅每股拥有一份表决权。相比于同股同权制度,双重股权结构的特征极为明显,那就是股权与表决权的不对等,持有A类股份的创始人股东的表决权远远超过了持有B类股份的股东,掌握了公司决策的话语权。

表1 优刻得各类股东持股与表决权的数量及比例

图1 优刻得各类股东持股比例与表决权比例

三、优刻得案例分析

1.优刻得双重股权结构成因分析

优刻得作为一家高科技创新型公司,对外融资是其发展壮大的必经之路。对外融资一般可以分为股权融资和债务融资两种方式。如果通过增加公司债务进行融资,在一定程度上会加大公司的支付风险,甚至影响资金的正常周转,使得公司的资产负债率升高。对优刻得这类云计算公司来说,股权融资的风险一般低于债务融资的风险,原因之一就是公司没有了定期还款的压力,而且资金使用年限也较长。但是随着股权融资的开展,公司创始人股份的持有比重日益被稀释,因此他们对公司的掌控权也会减弱,极易产生“野蛮人”入侵,致使恶意的控制权之争。为了巩固自身的控制权,避免股权进一步稀释,创始人团队就会更多的选择债务融资,这样的话就会增加企业的债务成本和破产风险,对于企业长期发展是不合理的,也不是最有效的融资方式[1]。尤其对于更新换代极快的高新企业来说,采用双重股权制度,既减轻了自身的财务风险,又在实施股权融资的同时牢牢把握住了创始股东自身的控制权。

2.优刻得经营现状分析

表2列示出了优刻得近三年的主要财务指标,以下将从四方面进行数据分析。首先,从偿债能力指标来看,优刻得的流动比率在近三年是逐年下降,说明其流动负债得到偿还的保障在减小。但是一般来说,流动比率在2左右较为合适,优刻得的流动比率处于正常范围内,所以偿债能力还是较好的。优刻得的资产负债率在近三年虽然是持续上升的,但也并没有过高,并且低于同行业可比公司的均值。优刻得资产负债率上升的原因在于公司处于快速发展阶段,这主要由其行业特性和产品规模所致。权益乘数与产权比率也在逐年上升,说明企业财务杠杆增大,偿还长期债务的能力减弱。其次,从成长能力指标来看,优刻得营业总收入是不断增长的,并且在2020年上市后,同比增长了62.06%。但是优刻得在营业总收入增加的同时,净利润却在逐年减少。据优刻得招股说明书得知,其年净利润下降的因素包括主要商品的价格下降,固定资本成本的增加,中下游IT行业增长速度变缓,以及云计算技术销售市场的激烈竞争。再次,从盈利能力指标来看,公司的净资产收益率的下降,说明在权益乘数上升的同时,公司的资产净利率在下降。最后,营运能力指标反映了公司对资金的利用和管理能力。总资产周转率处于持续上升的状态,说明优刻得对资产的投资收益较好。应收账款周转率的进一步提高,是由于近三年来优刻得营业收入的增长,造成了公司的应收账款金额也有所增长。同时也是因为随着公司经营规模的扩大,应收账款绝对金额将逐步上升,从而造成了应收账款周转率的下降。

表2 优刻得主要财务指标

此外,从优刻得招股说明书中得知,研发投入占营业收入的比重正在逐年增加,原因在于优刻得所处行业的自身性质,高科技产品更新换代速度较快,需要保持较多的研发投入以保证自身优势以及提升市场占有率。在阿里云、腾讯云以及华为云这些云计算第一阶队的压力下,处于第二阶队的优刻得采用降价策略是保持市场占有率的最优方式,而降价必然使得产品利润下降,从而使净利润降低。综上所述,在面对诸多云计算领域巨头时,优刻得在其特殊的双重股权制度保障下,创始人股东拥有了公司的绝对控制权,对公司采用降价策略以保持市场占有率的战略,已力求达到公司长远发展的目的。

3.优刻得双重股权结构对公司治理的影响分析

(1)保障创始人对公司的控制权

双重股权结构最大的优势是它保障了创始人对公司的控制权,有助于公司的长远发展。首先,因为优刻得属于高科技创新型公司,在科技投资以及品牌培育等方面都需要投入相当的成本,而且在这些资金投下之后,创始人未必能很快地收回。这时如果没有稳定的控制权保障创始人能够有效地收回其前期投入并且已经沉没的成本,不仅会使创始人受到巨大损失,而且会影响公司未来的发展,致使公司错失市场竞争的先机。其次,公司想要发展壮大,更多时候会选择进行股权融资,不过经历了一次次的股权融资,创始人股东的持股比重会不断被稀释,从而使得他们对公司的控制权越来越低。股权与表决权不对等的双重股权结构在一定程度上就避免了公司控制权落入旁人之手,将公司控制权牢牢地掌握在创始人自己手中,也会提高公司经营效率和创始人的参与热情。

(2)防止公司被恶意并购

恶意并购在上市公司中时有发生,是指通过加持自身股份达到公司大股东进而并购的目的。在同股同权结构的公司中,控股股东往往能够控制或左右公司的经营决策,甚至改变公司的经营方针[2]。但是,对采用双重股权结构的上市公司来说,由于公司创始人及其团队能够运用特殊表决权对上市公司的并购分立产生决定性影响,从而有效控制了恶意并购行为,所以它们被恶意并购的可能性较小,合理应对了收购风险,进而避免产生一系列恶性后果。

(3)提高公司治理效率

采用双重股权结构保障了创始人的控制权,进而使得他们拥有了更多的经营决策权。因为优刻得属于高科技创新型公司,其能否在云计算领域众多巨头的情况下占有一席之地,公司当下对未来的每一步规划都尤为重要。公司创始人及其团队不仅最为了解公司未来的发展方向及其规划,而且专业能力较强。让这类专业人士对公司的未来发展进行谋划,既可提高公司的治理效率,又避免了非专业股东的盲目性。

4.优刻得双重股权结构存在的问题

(1)管理层可能侵害中小股东利益

双重股权在实质上保障了创始人及其团队对公司的控制权,但是正是由于股权与表决权的不对等,中小股东的权利就会受到一定程度的不利影响。这就可能造成管理层股东在某些情况下,为保全自身利益而侵害中小股东的利益。同时在权利与义务不对等的情况下,容易出现创始人团队以小搏大,侵占企业利润等行为。此外,还有可能存在由于创始人团队的自身重大决策导致对公司利益造成损失,从而侵害到中小股东的利益的行为。

(2)公司内部监督机制不完善

内部监督在公司管理中起到十分重要的作用,影响着公司未来的发展状况。在公司内部,由于特殊的股权制度使得创始人及其团队拥有过半数的表决权,这就很难保证独立董事能够制衡拥有特殊权的股东,从而达不到监督制衡的作用,甚至会带来极大的公司治理风险。

(3)公司信息披露缺乏透明性

双重股权结构下,中小股东对公司信息的掌握程度处于不对称的状态,原因在于公司信息披露缺乏透明性。虽然优刻得的招股说明书对于特殊表决权做出了充分的披露,但该披露只是针对特殊表决权本身,并没有过多说明针对中小投资者保护所披露的有关公司治理的内容[3]。信息披露的不透明一定程度会损害中小股东的利益,也对投资者是否对其进行投资造成了一定影响。

四、结论与建议

采用双重股权制度的上市公司既有不同于传统同股同权制度的优势,也存在一些不可避免的风险。本文对我国首家实施双重股权结构在内地发行上市的优刻得公司进行了案例分析,通过一系列财务指标可看出在实施了双重股权制度后,并没有使其财务方面面临较大的风险,但是此种制度产生优势的同时不可避免的存在一定风险。基于此,本文提出以下建议:

1.建立对特殊权股东的惩罚机制

针对创始人不对等的双重股权结构,可以建立重大失误表决权惩罚机制,尽可能减少对中小股东利益的损害。由于建立了惩罚机制,拥有特殊表决权的股东在做出决策前,会适度考虑此项决策是否影响中小股东的利益。一旦影响到中小股东的重大利益,就会触碰到对拥有特殊表决权股东自身的惩罚。此外,不仅要建立这种制度,还应在建立制度之后保证该制度的有效实施,尽可能对中小股东这类相对处于弱势层面的群体起到保护作用。

2.加强独立董事的监督职能

首先,应该保证独立董事的独立性。避免了创始人直接控制独立董事的选任,可以使得独立董事在一定程度上站在中小股东的利益层面[4]。其次,为保障独立董事的监督职能的有效进行,可以给予独立董事一定的薪酬激励或股份激励。有了一定程度的激励,才能达到更好的监督效果。

3.完善公司信息披露制度

健全了公司的内部信息公开体系,完善了公司内部信息披露制度,才能更准确把握公司的财务数据和运营成果,从而提高公司决策过程的公开透明度,避免出现信息不对称的现象。一方面,公司应定期披露特殊表决权的实施和变化情况,使利益相关者及时得到重要信息。另一方面,还应披露公司治理层面针对特殊表决权的适用范围限制、风险防范措施,以及该制度对公司发展的影响等。

猜你喜欢

江苏安全生产(2022年9期)2022-11-02

今日农业(2021年19期)2022-01-12

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

中国外汇(2019年7期)2019-07-13

财讯(2019年7期)2019-06-11

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

汽车观察(2018年10期)2018-11-06

智富时代(2018年8期)2018-09-28