科创板:新一轮行情开启?

2022-06-15 00:41

股市动态分析 2022年12期

科创板有望成为A股结构性行情的“主战场”,一方面是超跌个股明显反弹,另一方面是趋势牛股强者恒强。伴随市场对科创板行情预期骤然升温,有机构表示,从基本面、资金情绪和政策环境等多个维度考量,当前科创板行情类似于2012年创业板牛市前夕,有望走出中长期行情。

2012年底,市场在深度调整之后拐头向上,而创业板更是走出了一波独立的结构行情,成为引领市场的主线。为何2012年的创业板能够率先突围?当前的科创板有哪些类似之处

一、2012-2014年,创业板结构行情的背景与特征。

1)宏观环境:经济“L型”探底,货币稳健有定力“托而不举”。

2)政策环境:聚焦转型升级,培育新动能。

3)创业板定位和结构:服务“两高六新”,顺应经济转型。

4)创业板盈利状况:享受“互联网+”发展红利,业绩领跑市场。

5)估值水平:达到创业板开板以来最底部。

6)筹码结构:IPO暂停加速市场由专注“炒新”转向挖掘存量。

7)资金配置:创业板由从低配快速走向超配。

二、站在当下,科创板与2012年的创业板有何相似之处?

1)宏观环境上,经济同样正经历一个从下行到企稳的过程。并且,2012年与当前均非系统性的放松,更多是阶段性的“稳增长”、“防风险”。

2)政策环境上,从2012年的“调结构”到当前的“深化供给侧结构性改革”、“科技自立自强”,核心都是经济的转型升级,不同之处在于:对存量,2012年更多强调“以稳为主”,而当前对存量的改造更深入,更加强调“稳中求进”,传统行业也要转型升级,也意味着更多的结构性主线机会;对增量、新动能,2012年主要是“互联网+”,当前则主要聚焦“硬科技”。并且,在激烈的国际竞争面前,在单边主义、保护主义上升的大背景下,当前推动科技创新、实现科技自立自强的需求更迫切,政策支持力度也更强。

3)定位和结构上,当前的科创板和2012年的创业板都是最为契合各自时代发展需求、顺应经济转型升级方向的板块之一。

4)盈利状况上,依托政策、产业发展红利,当前的科创板和2012年的创业板业绩都领跑全市场。不同之处在于,2013年后创业板业绩高增,仍在很大程度上依托大量的外延并购重组,但也随之形成了大量的商誉,并最终成为后来的业绩“地雷”。而当前科创板高研发投入带来的业绩高速增长大概率更可持续,也将成为未来科创板业绩持续保持比较优势的底气所在。

5)估值水平上,经历大幅调整后,都到了各自板块的历史低点,中长期配置性价比凸显。

6)筹码结构上,同样受益于打新收益回落加速资金“掘金”存量。并且,不同于2012-2013年打新收益回落主要由IPO暂停带来,市场仍有很强的“炒新”动力。当前打新收益回落主要是由于制度上的完善,更加常态化,也将带动资金更多去“掘金”存量。

7)最后,资金配置上,2012-2013年,随着结构性行情展开,以及3年禁售期过去释放出更多筹码和流动性,创业板经历了一个从低配到显著超配的过程。作为对比,当前科创板仍是机构低配、“人少的地方”,且加仓的方向明确。尤其是,2021年下半年以来,在科创板遭遇大幅调整的情况下,市场仍在逆势增配。

因此综合以上对比,兴业证券认为,当前的科创板或许会类似2012年创业板。在经历去年下半年以来的系统性调整后,未来随着海外扰动逐步褪去、国内的聚焦点从短期的“稳增长”、“防风险”重回长期“独立自主”、“高质量发展”,科创有望率先引领市场从底部走出,成为新一轮上行周期的引领者。

市场进入筑底期,底部区域看长做长,“轻指数,重个股”,新一轮明星股将悄然展开有序市场,以史为鉴,近2-3年上市新股将是新一轮明星股沃土,科创板叠加了其产业分布的鲜明时代感,是代表性板块。站在当前,浙商证券认为科创板进入牛市初期,小荷初露尖尖角。一则,其产业分布映射当前的先进制造业崛起,以半导体、新能源、云计算、国防和医药为代表;二则,盈利高速增长,结合Wind一致盈利预测22年和23年均超30%,与此同时估值触底,目前PE-TTM接近2012年创业板水平;三则,基金配置较低,截止22Q1科创板占基金配置比约5%。接下来,浙商证券认为市场最核心的特征在于,科创板中新一轮明星股将悄然展开有序上涨,是未来结构牛市的主战场。

次新股是牛股沃土。A股一个被忽视的规律:无论是2013年至2015年的牛市,还是2019年至2021年,次新股往往是牛股沃土。底层逻辑在于,次新板块是各阶段产业更迭在权益市场的映射。科创板自2019年6月开板,正是一批映射中国先进制造崛起的次新股。

产业:鲜明时代感是内核。“无产业,不牛市”,展望十四五,以新能源、半导体、云計算、国防和生物医药为代表的制造业升级,是当前最具时代感的产业,科创板作为一批上市未满三年的次新股,恰好映射了中国制造业的升级崛起,这点正是夯实科创板牛市的底层逻辑。

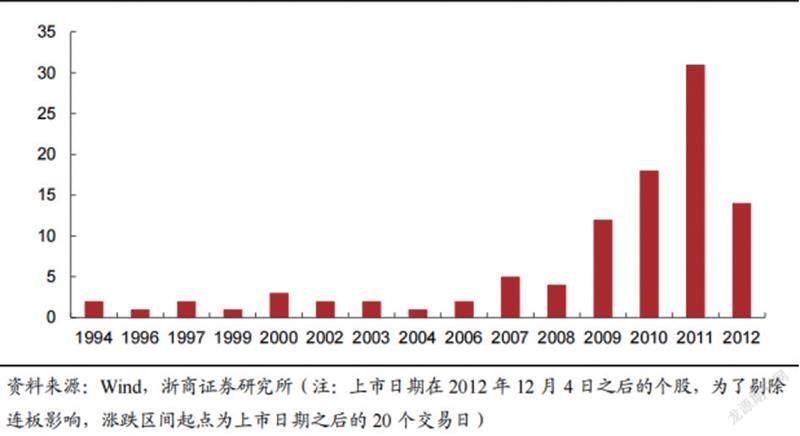

盈利:增速快且估值触底。科创板产业分布的鲜明时代感,并逐步兑现到板块业绩上,结合Wind一致盈利预测,科创板22年和23年的盈利增速分别为64%、34%。就估值来看,整体法下(剔除负值),截至5月20日科创板PE-TTM为35倍而科创50为34倍。4月26日是科创板最低点,彼时PE-TTM仅为30倍,接近12年12月创业板的29倍。

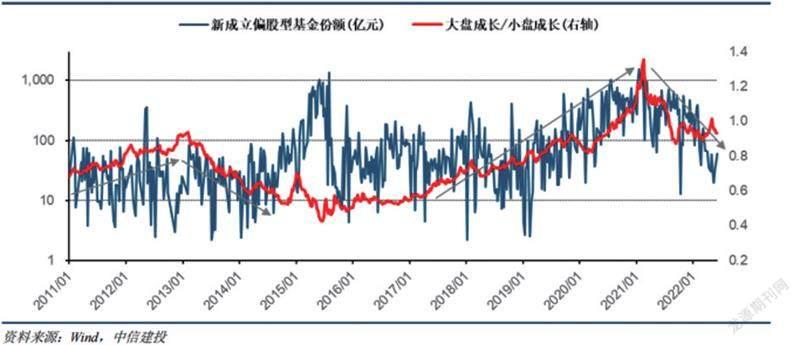

基金:配置处在历史低位。截至2022Q1,科创板占基金整体的配置比例约5.3%,接近2012Q4的创业板。随着科创板的产业配置价值显性化,参考创业板的配置路径,当前科创板较低的基金配置,也意味着后续较大的加仓空间。

似曾相识创业板:多维度。创业板自2009年10月推出,指数持续调整至2012年1月并于2012年12月二次探底后开启牛市。科创板自2019年7月推出,指数持续调整至2022年5月,持续调整近3年后,当前PE-TTM同样接近2012年的创业板。对创业板和科创板归一化处理后,早期指数走势呈现出较强相似度。“历史会重演,但不会简单重复”,这些现象背后有其合理性。回顾十二五期间的创业板,展望十四五期间的科创板,产业分布的鲜明时代感是核心共性,换言之,创业板映射了十二五期间的互联网,而科创板映射了十四五时期的先进制造。与此同时,两者的次新股属性又强化了估值水平和基金持仓的变动规律。此外,从宏观维度,2012Q1和2022Q1剩余流动性均由负转正,大势层面意味着市场触底,与此同时,经济从下行转为弱复苏,风格层面意味着成长占优。

当前市场各类风格对于分子分母端的敏感度正重新发生变化。绝大多数传统投资链及消费板块二季报业绩预期低迷,往后看,目前工业企业庫存水平升至2013年以来高位,后续大概率要面对着较为严峻的去库压力。然而与传统经济周期相关性较低的成长新兴产业则在量的支撑下,二季度仍维持了相对较佳的韧性表现,预计成长板块盈利及增速将重新占优,而这将构成成长风格相对占优的底层支撑。且从分母端影响来看,美债利率影响后期大概率也将逐步趋于弱化。

投资者的另一忧虑是,前期成长普遍有估值及拥挤度过高的问题,在经历前期急速下跌后,当前成长估值是否趋向合理?进一步细拆发现,当前估值偏高的主要为大盘成长方向,而中小盘成长估值仍处于合理分位。与传统行业中,疫情冲击影响下中小盘受到明显的市占率挤压不同的是,在需求支撑和前期盈利支撑下,不少景气中小盘仍处于加速扩张、市占率提升的通道,典型如电池二线厂商,同时,传统赛道集中度的显著提升及疫情冲击亦带动中小盘企业寻求转型创新,尤以2021年的锂电化学品、汽车电子赛道最为典型,景气中小盘方向仍存在估值提升空间。

科创板是成长风格的板块性机会,目前在基本面、资金情绪以及政策环境上均类似于2012年创业板牛市前夕。在成长占优的背景下,科创板作为成长结构牛的板块性方向需要得到战略性重视。当前科创板与2012年创业板牛市前夜环境类似。从基本面、资金情绪和政策环境三个维度考量,有以下三大共同点:

(1)盈利领跑全市场,衰退背景下景气独立。与2013年Q1创业板类似,当前科创板盈利增速领跑全A,且科创板成分股主要分布在新经济方向,相对免疫于原材料上涨,后续受益于国产替代和需求爆发,预计科创板盈利将保持强势;

(2)估值历史底部,资金持续流入。目前科创50估值仅40倍已至历史底部,同时北向资金里的各类资金均对科创板持续流入,几乎没有出现大幅卖出,且跟踪科创板相关指数的ETF产品也获得了较多的净申购;

(3)经济结构转型期,鼓励科创相关政策暖风频吹。科创板设立后基本上几乎每次资本市场相关政策均有提及,最新的科创板做市商制度也将使板块流动性再次加强。

总的来说,中信建投认为市场中期面临总量增速偏弱,流动性相对充裕的环境。从市场整体看,短期A股市场在“黄金坑”反弹行情之后,悲观预期已经得到很大程度修复,后续也需要注意一些来自基本面以及海外形势的挑战。从结构看,成长领军的风格特征还将继续,虽然科创板短期快速上涨,但从中期角度依然值得战略性重视,后续逢调整可考虑再布局。

虽然市场看多科创板的机构甚多,但也有反对的声音,领军人物是民生证券的牟一凌,他认为,科创板不是2012年的创业板,更有可能是2021年1-2月的恒生科技。此外,德邦证券则提示,7月解禁期将是科创板的试金石。

随着疫情边际改善、复工复产逐步从预期走向现实,市场近期也呈现了明显的“切换”:一方面,传统能源(煤炭、油气)、油运与核心资产(电子、电新等板块)轮番领涨市场;另一方面,自本轮市场反弹以来(4月27日以来),科创50明显跑赢Wind全A指数,部分投资者认为,科创板将是2012年启动前夜的创业板。这意味着当下市场实际上面临着三条主线的抉择:通胀交易、重回核心赛道、抑或梦回2012年的创业板前夜的“科创板”。

偶然中的“必然”:资源国的“通胀螺旋”。当前全球部分资源国看似“偶然”的供给偏紧背后,可能隐含着“必然”:资源国本身可能也依赖于另一个资源国的出口,这就可能形成类似于《叙事经济学》中的逻辑闭环,即当大家都预期上游资源国供给偏紧/开始提价时,有可能会选择不急于加大自身资源品的供给或者选择提价。具体而言:阿联酋/沙特阿拉伯作为当前OPEC成员国中最具有增产能力的国家,其小麦消费依赖于进口(主要来自于俄乌);智利、秘鲁2021年采购能源分别占各自进口15.2%、12.6%;澳大利亚在原油方面也有明显缺口(主要是燃油)。我们在《逆转的时代》中阐述的逻辑可能正在发生,大宗商品价格中也隐含了全球支付给资源国人口的薪资,另类的“通胀螺旋”或正在出现。在这种情况下,各类大宗商品之间并非割裂的存在,反而可能存在“联动性”。

赛道“归来”背后:分化与“缩圈”。一方面,在反弹阶段(2022.04.27-2022.06.02),基金重仓板块中,电新、电子等板块在推升主动偏股基金的净值,而医药、食品饮料等板块则有所“拖累”。主流赛道之间已出现分化。更进一步分析,在表现强势的“赛道”板块(电子、电新等)的内部分化同样仍在发生:电子中公募基金一季度重仓领域普遍表现不佳,而新能源的机构重仓中仅有光伏反弹幅度较大。这意味着看似“重新归来”的赛道板块,存量资金腾挪带来的“缩圈”效应更为明显,投资者需要有更多信号支撑“赛道回归”。

科创板不是2012年的创业板,更有可能是2021年1-2月的恒生科技。部分投资者认为当下科创板已经具备了成为2012年创业板的潜力。我们不否认科创板估值上已大幅降低的事实。但实际上,机构投资者在两个时点的认知是存在明显差异的:2012-2015年创业板牛市背后也是投资者挖掘新的产业趋势凝聚“新共识”的过程,彼时创业板的行业在主板中并不被投资者所重仓。而当下投资者对于科创板的持仓,恰好与在主板和创业板的配置行业高度重合。这更多类似2021年初港股互联网巨头和消费类核心资产之间的相似与关联。未来我们对科创板的相对乐观假设是2021年1-2月的恒生科技股行情,基于某种“刻舟求剑”的共识带来的市场大幅波动,对投资者带来极高的交易考验。真正历史级别的机会,往往会启动于不被共识认可的领域中。

“遍历”后的选择:通胀主线逐渐回归。在疫情复工复产中,经济企稳预期降低了系统风险,流动性宽松下,带来了5月份成长股的友好环境。

未来的场景是:一种是需求恢复开始体现弹性,上游整体处于库存、产能冗余较低的状态将会让矛盾暴露,而3季度开始CPI端通胀中枢也会上移;另一种是如果中国需求恢复较弱,那么国内因素就会再次让位于全球滞胀交易,而当下海外能源的短缺和价格上行正在加速,大宗品之间的关联性正在逐步显现。

三大资源(能源、金属、运输)仍然是未来更好主线,而部分价值股(区域银行、房地产)的修复也即将重启,成长的机遇挖掘与边际交易不应逆长期趋势而行。

理论上,由于解禁以后股票供给增加,基本面较弱的个股在大规模解禁时往往表現不佳。截至2022年5月,科创板公司在上市一年时间点前后15天的区间收益率跑赢Wind全A的股票数量仅占比34.7%。

另外,他们还比较了解禁日前后的市场表现,发现2016年以来全A个股在一年期解禁以后的表现弱于解禁前,表明有部分投资者在解禁日之前抢跑。他们统计的1545家公司中(2016年至2021年5月上市),前20日、前10日、后10日、后20日的区间收益率分别为-6.1%、-4.1%、-1%、-2.1%,解禁日以后表现要好于解禁前,并且分年度来看,也具有这样的特征。

3)根据Wind数据,截至6月2日,7月科创板解禁市值为2711.4亿元,是2022年解禁市值最高的一个月,较2022年上半年的月度均值增长453.1%。7月份,解禁市值较高的行业有电子、机械设备等,解禁市值/解禁前流通市值较高的行业有机械设备、基础化工等。

4)7月将是考验科创板的重要窗口期,也需观察是否有新的规则变动帮助科创板提升流动性、消化解禁减持压力。

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年2期)2024-01-14

走向世界(2022年3期)2022-04-19

学苑创造·B版(2021年2期)2021-03-15

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2014年1期)2014-01-13