双币投资:数字货币交易所创新型金融产品的期权属性

2022-06-15 07:42郑春瑛

山西农经 2022年6期

□史 浩,郑春瑛

(浙江金融职业学院,浙江 杭州 310018)

科技进步日新月异推动着整个社会经济的全面发展,深刻影响经济金融的各个方面,特别是以互联网技术为代表的国际互联网时代的到来,宣告了一个崭新金融纪元的开端,传统金融进入了互联网金融和金融科技的全新阶段。

探求新知、开拓未来,科技发展是人类永恒的追求,科技发展的脚步永不停歇,国际互联网伴随着区块链技术的发展正演化迭代出更高级的形态——区块链互联网(亦称区块链公链),同时金融拥抱区块链技术正发生深刻、颠覆性的变革。在第五届区块链全球峰会上,中国银行前行长李礼辉认为,“区块链技术带来的信任、数字链接和数字货币,很可能重构经济金融的模式”[1]。这个观点具有前瞻性,特别是以区块链技术为基础的数字资产已经形成了一大类不容小觑的金融资产。中国证券登记结算公司党委副书记、总经理、原央行数字货币研究所所长姚前在题为《数字资产和数字金融》的演讲中表示,“数字经济最重要的两个方面是数字资产和数字货币,数字资产才是数字金融的核心命题”。

在全球资本市场上数字资产体现为数字货币的形态,一般可以分为两大子类。一类是以异质性的数字货币形式体现的数字资产,被称为NFT(Non-Fungible Token),这类数字货币最大的特点是每个货币都与其他货币不同,具有独一无二的属性,并得到密码学算法的保证,因而这类数字货币一般不会被当成支付货币,利用其独一无二的属性被用作艺术品或纪念品的数字化代言。例如美国推特(Twitter)公司创始人Jack Dorsey 将其发布的极具纪念意义的全球第一条推文上传区块链制作成为NFT,该条文字NFT 通过网络竞拍卖出近300 万美元的天价。另一类是以同质化数字货币形式体现的数字资产,也就是常见的比特币(BTC:Bitcoin)、泰达币(USDT)、币安币(BUSD)等数字货币(其中1 美元=1BUSD=1USDT)。这类数字货币的特点是个体之间无差异,货币可被进一步细分。这类无差异、同质化的数字资产借助互联网的优势,在区块链加密算法的保证下,其扩张速度远远超出常规金融资产。以最典型的数字资产比特币为例,若以其总量2 100 万枚来计算,在2021 年5 月市场价格按5 万美元计算,其总市值约为1 万亿美元,大概相当于同时期阿里巴巴市值的2 倍。

随着数字资产的发展,数字资产交易所发展得如火如荼,最具代表性的美国Coinbase 公司于2021 年4 月获得美国监管机构批准在纳斯达克上市,业务范围覆盖100 多个国家,约4 300 万个体用户、7 000 个机构和11.5 万个生态系统合作伙伴[2]。但在全球数字资产头部交易所中,Coinbase 的交易量仍无法排名榜首,全球交易量最大的数字货币交易所当属加拿大币安(Binance)交易所。根据2021 年5 月的交易数据进行对比,其24 h 交易金额折合人民币已达1.88 万亿元,也就是1 d 的交易量已经超过沪深股市1 d 的交易量[3]。

数字货币的热潮推动了交易所交易量的暴增,虽然其中有新兴事物成长壮大的内因,但同时也应该看到数字货币交易所不断进行金融产品创新带来的吸引力。

1 双币投资产品

相较于传统金融交易所的产品,币安交易所带来了新的金融创意,推出了较多新型金融交易产品。研究这些新型交易产品可以透视其金融本质,加深了对金融产品设计和金融发展趋势的了解,有助于防范金融风险。

文章探讨和剖析了新型金融产品的金融原理和本质,最直接的出发点和作用是出于投资人保护、规避风险。2020 年币安交易所上线了一款名为“双币投资”的数字货币产品,该款产品与国内交易所理财产品有很大差别。双币投资的含义是有两种货币类资产进行相互兑换交易,目前推出的交易货币对主要有BTC/USDT、BTC/BUSD、ETH/BUSD 等。币安交易所对外宣传该产品属于“非保本高额收益结构型”理财产品。交易的规则是用户先进行申购,申购时可以选择使用购买的币种以及所购买的基础资产(认购额度和到期时间非本次分析的关键点)。

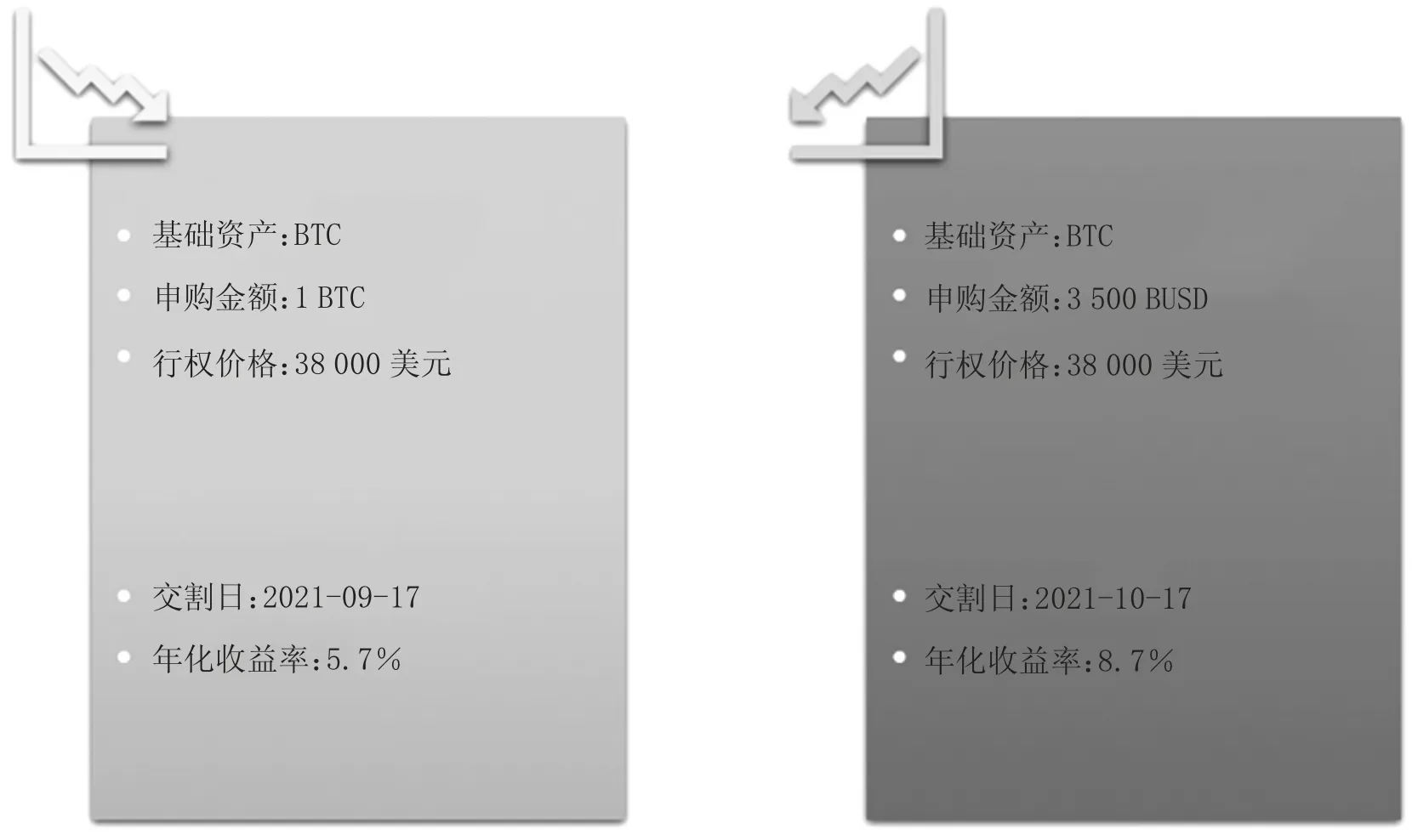

目前,交易所提供的基础资产是BTC(比特币)和ETH(以太坊),用户可以使用“投资币种”对“基础资产”进行购买,购买行为可以被认为是购买了一款理财产品。例如某客户交易合同如图1 所示,左面表示一款理财合同,合同约定使用的投资币种是比特币,将用来购买的基础资产是BTC;右面表示另一个理财合同,合同约定使用的投资币种是BUSD,将用来购买的基础资产是BTC。

图1 双币投资

从理财合同中可以看出有行权价格和交割日,因此可以认为该理财产品与衍生品交易中的期权交易有非常多的共性。该款产品提到的投资回报收益规则如下。

规则1:双币投资有上涨行权和下跌行权两种类型。

规则2:若购买上涨行权产品,如果市场价格高于行权价格,那么产品将会被行权,反之,则不会被行权。无论是否被行权,投资人享有投资本金带来的利息。

规则3:若购买下跌行权产品,如果市场价格低于行权价格,那么产品将会被行权,反之,则不会被行权。无论是否被行权,投资人享有投资本金带来的利息。

规则4:当行权时,权益计算公式如下。

由此可知,这是对期权产品进行包装的一款理财产品,因此所谓的购买上涨行权产品和下跌行权产品本质上是进行期权衍生品的交易。其中,行权价格是期权交易中的执行价格K,但耐人寻味之处在于贯穿整个理财产品的购买过程,并未涉及期权费的收缴,因而看上去并不像传统的期权交易。因此,具体分析上涨行权产品和下跌行权产品的期权属性,以揭示其中的产品设计原理。

2 期权交易与理财产品的结合

2.1 购买上涨行权产品

假定购买一款上涨行权产品,基础资产为BTC,申购金额为1 BTC,行权价格为38 000 美元。在交割日,市场BTC 的价格已达到40 000 美元(由于BUSD 是币安对美元的稳定币,因此可以认为货币对BTC/BUSD价格为40 000 美元,即1 BTC 等于40 000 BUSD)。

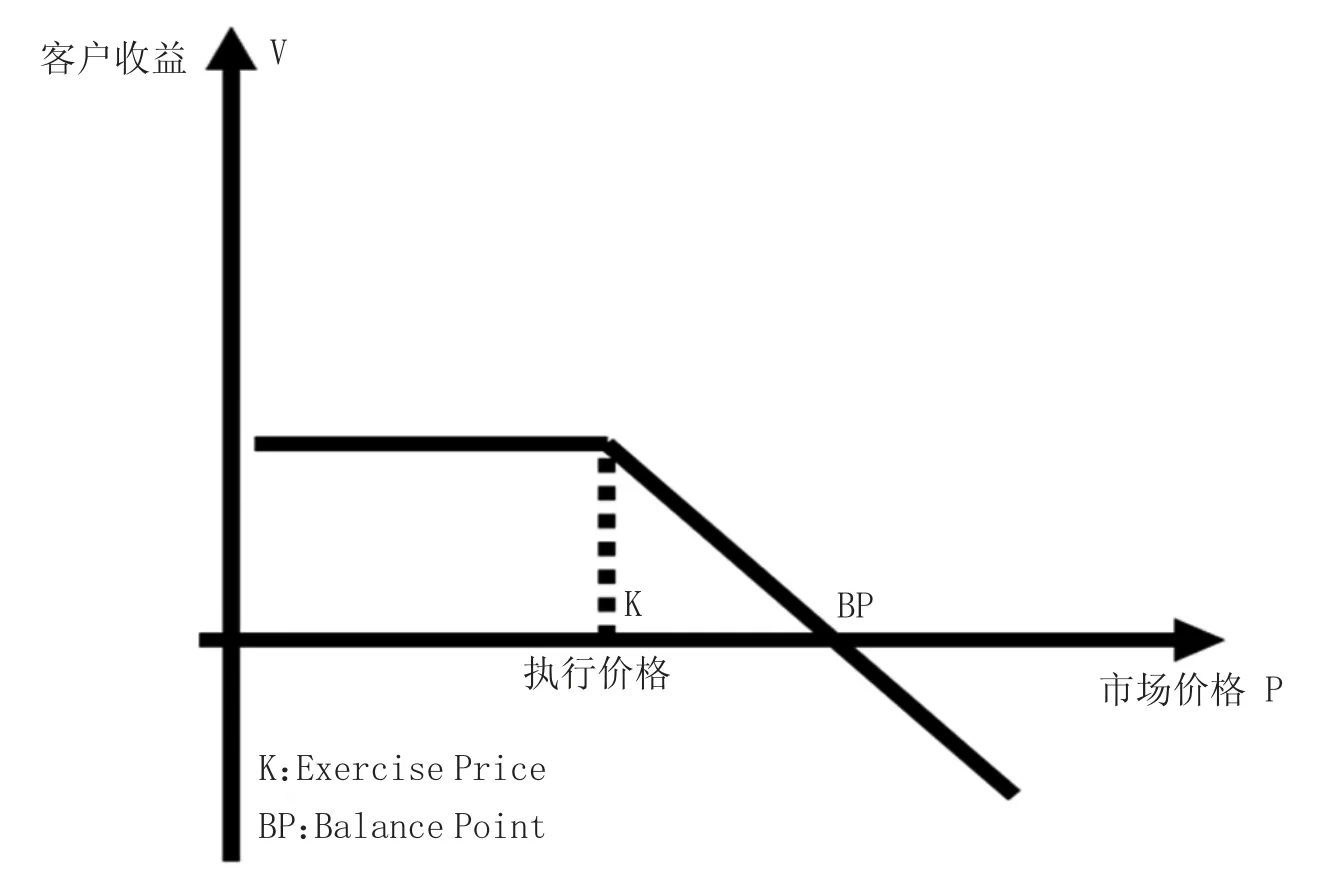

在此情况下,根据交易所制订的产品规则,市场价格已经突破行权价格。对于一款上涨行权产品而言,必须在行权价进行行权,因而交易所将会对申购币种1 BTC 进行兑换,兑换价格为行权价38 000 美元,而非市场价40 000 美元。最终客户得到的收益为15 000 BUSD 加上该本金所带来的利息,很显然损失了市场从38 000 美元上涨到40 000 美元所带来额外的收益。也就是说,购买上涨行权产品的客户将会承受市场上涨带来的损失,当然客户还是能收到本金所带来的利息。从这两点综合判断,不难得出一个结论:购买上涨行权产品的收益与风险事实上就是卖出看涨期权(short call option)。卖出看涨期权的投资行为见图2。

从图2 可以看出,客户参与该理财产品事实上相当于卖出一个看涨期权,虽然并无显式的期权费用交割,但可以认为理财利息的收益就相当于收入了期权费。当市场价格P 波动在(0,K)之间时,不会触发行权行为。一旦市场价格P 波动在(K,+∞)区间时,将会触发行权行为,客户将以行权价进行货币对的兑换交易,期权的理论将面临无穷大的风险。表面上来看,客户似乎并不会损失本金及其所带来的期权费收入,仅是错过了数字货币上涨所带来的收益红利,但通过货币对的兑换事实看,一旦数字货币上涨幅度扩大,其损失必然会超过期权费收入而危及本金。

图2 购买上涨行权产品:short call option

2.2 购买下跌行权产品

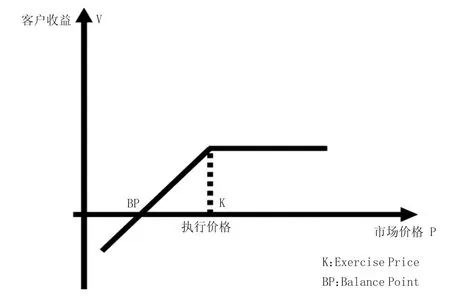

购买下跌行权产品的期权属性和特征,基于同样的原理。假定购买一款下跌行权产品,其他条件与前例类似,即购买的基础资产为BTC,申购金额为35 000 BUSD,行权价格为35 000 美元。在交割日,市场BTC 的价格为38 000 美元。

根据交易所制订的产品规则,市场交易价格并未低于行权价格,因而不会触发行权行为,客户的收益将按照不行权公式进行计算,即获得本金,再加上本金所带来的利息。一旦市场价格发生下跌,跌破行权价格35 000 美元,假定市场价格为30 000 美元,这时将触发行权价格。

在此情况下,交易所将会对申购币种10 000 BUSD进行兑换,兑换价格为行权价35 000 美元,而非市场价30 000 美元,最终客户遭受的损失为:以35 000 美元(基本上美元与BUSD 以1∶1 兑换)的价格买入BTC,即1 BTC,若以市场价格30 000 美元购买,则可以买入35 000/30 000=1.67 BTC,这就意味着损失了0.67 BTC,但收入方面客户可以获得本金所带来的利息。因此,购买下跌行权产品的风险与收益事实上就是卖出看跌期权(short put option)。卖出看跌期权的投资行为见图3。

图3 购买下跌行权产品:short put option

类似卖出看涨期权,卖出看跌期权同样可以获得期权费收入,只不过在这款产品的设计中将期权费收入隐含设置在投资客户的利息收入中,名义上并非期权交易的期权费,具有很大的迷惑性。卖出看跌期权后,当市场价格P 波动在(K,+∞)区间时,不会触发行权行为,也就是没有货币对的兑换交易,客户会收到本金和所带来的利息(也就是隐式期权费)。一旦市场价格发生波动,当市场价格P 进入(0,K)区间,触发行权行为,将会进行货币对的兑换。从期权理论上看,这样的损失不会无限大,因而卖出看跌期权理论上风险相对要低于卖出看涨期权。

2.3 投资人风险和投资场景分析

由于投资者通过利息的形式收入了期权费,一般来说,行权的过程基本上是需要投资者为收到的费用而承担相应的风险,即行权后“上涨时持有资金”而“下跌时接盘资产”。以图4 的4 类场景为例,结合投资者所承担的风险,简要讨论客户的投资收益情况。

图4 不同场景的客户投资情况分析

场景1 中,申购金额是BTC,即客户拥有基础资产,类似于拥有股票,那么卖出期权一定是卖出看涨期权,因为行权时交易对手肯定是需要买入股票以获得上涨收益(资本市场上涨,投资者倾向持有资产)。因此,申购金额为BTC,则参与的产品一定就是上涨行权,当交割日市场价格为40 000 美元时,交易所会在38 000 美元价格处行权,投资者将获得BUSD(上涨时持有“现金”)。

场景2 中,申购金额是BUSD,即类似于客户拥有现金,那么卖出期权一定是卖出看跌期权,因为在下跌行权时交易对手肯定需要将手中基础资产套现(资本市场下跌,投资者倾向持有现金)。因此,申购金额为BUSD,则参与的产品一定就是下跌行权,当交割日市场价格为30 000 美元时,交易所会在价格35 000 美元处行权,投资者将获得BTC(下跌时接盘“资产”)。

场景3 中,申购金额是USDT,即类似于客户拥有现金,则参与的产品一定就是下跌行权,由于市场价格并未跌破行权价格,因此仍持有21 000 USDT 本金,以及获得的利息(即期权费收入)。

场景4 中,申购金额是BUSD,即类似于客户拥有现金,则参与的产品一定就是下跌行权,由于市场价格已跌破行权价格,因此将持有0.1 BTC(下跌时接盘“资产”),以及所获得的利息(即期权费收入)。

3 结论

第一,通过以上讨论可以看出,币安交易所设计的这款双币投资产品,虽然名称上属于“非保本高额收益结构型”理财产品,但实质上属于期权类衍生品交易。其中,交易所提供的两款产品,无论是名称上显示的“上涨行权”还是“下跌行权”,本质上都属于卖出期权的行为(short option),卖出期权所获得的期权费被隐藏在理财产品的利息收益中,不一定会被最终客户识别,对于投资者,尤其是初级投资者会带来一定的迷惑性,引发投资误判并放大参与风险。在这两类投资产品中,从期权角度分析,卖出看跌期权相对卖出上涨期权理论上风险更低。

第二,这两款产品基础资产都是BTC(或ETH)。因此,在解读和理解过程中,可以将基础资产BTC(或ETH)看作“股票”,而将其货币交易对手如BUSD、USDT 看作“现金”,投资者行权后所承担的风险可以总结为“上涨时持有资金”而“下跌时接盘资产”。这样的类比有利于对这种复杂金融产品的理解,降低投资者的误判风险。

第三,这是一款高风险、高收益型的投资产品,在价格波动中,一旦发生行权,将会危及投资本金,广大普通投资者需要高度关注潜在风险。从机构角度看,可以借鉴该类投资理财产品的设计思路,推出适合合格投资人的、更受欢迎的金融新创意和新产品。

猜你喜欢

——方靶心图

大众投资指南(2020年25期)2020-11-27

中国计算机报(2019年14期)2019-06-21

声屏世界(2015年5期)2015-02-28