数字金融对农村居民消费需求影响研究

2022-06-19 14:31马彧菲王媛媛顾雨欣

时代金融 2022年6期

马彧菲 王媛媛 顾雨欣

近年来,数字金融的蓬勃发展提高了农村居民的金融可得性,深刻影响着农村居民家庭消费行为,为破解消费低迷难题创造了契机。本文采用问卷调查的方式,对云南省247位农村居民进行走访调研,分析了数字金融对农村居民消费需求的影响。研究发现:第一,农村居民消费存在着消费需求低、消费欲望低、发展性消费支出不足、消費观念陈旧等问题;第二,数字金融在云南省农村地区普及力度不足,使用人数较少;第三,数字理财可以提高农村居民收入从而促进消费,数字借贷可以缓解资金约束从而增加超前消费,数字保险可以转移风险从而保障消费者合法权益。本文的研究为云南省发展数字金融、释放农村消费新动力提供了经验证据及政策建议。

一、调研设计

(一)调研背景

2022年4月国务院办公厅印发《关于进一步释放消费潜力 促进消费持续恢复的意见》,指出消费是最终需求,是畅通国内大循环的关键环节和重要引擎,对经济具有持久拉动力,事关保障和改善民生。2021年消费重新回到了经济增长的第一拉动力,受国内多地疫情蔓延影响,消费和投资恢复迟缓。2022年,政府工作报告提出,进入新发展阶段、贯彻新发展理念、构建新发展格局,要坚持扩大内需。在消费方面,推动消费持续恢复。消费对经济发展的作用至关重要,相比其他经济指标,消费与民众的生活质量关联极为密切。同时应推进城乡协调发展,进一步开拓农村市场,促进农村消费,充分挖掘县乡消费潜力。本文以云南农村居民的消费情况为考察对象,以普通群众的生活福利作为出发点和落脚点,试图通过调研进而发现问题、分析问题和解决问题,以使农村居民线上消费和线下消费更加顺畅、基本消费和品质消费更加丰富,使农村居民在实现小康中感受到商业服务带来的获得感和幸福感。

数字金融是通过互联网及信息技术手段与传统金融服务业态相结合的新一代金融服务,主要包括移动支付、网上银行、网上贷款、网上保险、网上基金等服务。数字金融实质上是以新一代信息技术为核心的金融行业数字化的过程,并推动着各个领域数字化转型的发展。作为现代金融重要组成部分的数字金融,为“三农”提供了更优的金融服务。中央建设数字乡村的“三步走”战略,正是数字技术加速融入乡村生活的过程,这个融入的过程,也成为数字金融全面发力的最好时机。本文从农村消费需求角度分析,通过对云南省农村地区进行调查,找出制约农村消费的因素以及云南省数字金融发展存在的不足,在农村地区探寻一条数字金融发展的道路,从而释放农村消费新动力。

(二)调研情况

调研通过问卷调查、走访观察以及谈话的方式,调研云南省农村居民对数字金融的了解情况和使用程度、数字金融如何助力农村消费市场需求端的发展以及如何提振农村消费。本次问卷调查在云南省昭通市、大理白族自治州和临沧市展开,共获得有效调查问卷247份,其中昭通市鲁甸县张家坪子和光明村103份,大理祥云县老张村以及弥渡县张总旗村92份,临沧市永德县马房村52份。上述三个州市的数字金融发展水平处于云南省的中等水平,作为调研地点具有普遍性和代表性。其中,昭通市作为有名的重点扶贫脱贫实验市,是我们探索数字金融如何有效提振农村居民的有效需求,从而释放农村消费新动力,提高弱势群体的生活水平和幸福感的重点地区。

(三)问卷设计

第一部分是农户的基本信息,包括农户个人和家庭的基本情况。第二部分是了解农村居民家庭收入、消费和储蓄的情况,分析制约农村居民线上和线下消费的因素。第三部分到第五部分主要研究了农村居民可能使用较多的数字借贷、数字理财、数字保险对消费的影响,每个部分分为线上和线下的影响,主要围绕着“是否使用数字借贷、数字理财、数字保险?数字借贷、数字理财、数字保险对农村居民消费产生了怎样的影响?”以此了解数字金融在农村地区的渗透情况及影响。

二、农村居民消费现状

(一)总体状况

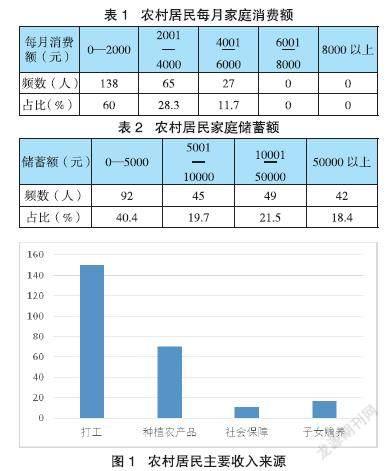

根据调研情况,农村居民不管是家庭储蓄还是家庭消费大部分都维持在一个比较低的水平,超过半数的人月均消费在2000元以内,家庭储蓄在5000元以内的家庭占比最高,如表1和表2所示。大多数农村居民都有相对稳定的收入来源,一般以打工和种植农产品为主。

分析以上信息可得:第一,较低的消费以及相对稳定的收入来源,意味着农村居民家庭收入和消费处于动态的相对平衡状态;第二,传统的储蓄方式只能勉强保持财产尽可能少地贬值,不是一个良好的理财方式,农村家庭缺乏额外的生产外收入,收入增长缺乏空间和时间层面上的长期增长;第三,消费结构不完善,农村居民家庭消费主要集中在衣食住行方面,以生存资料消费为主,较少进行发展资料消费和享受资料消费。综上,云南省农村居民消费特征有:消费主要对象为生活必需品;消费支出较低,消费需求低,消费欲望低;消费结构不完善,消费观念陈旧,发展性消费支出不足。

(二)制约农村线下消费的因素分析

调研中发现大部分村民享受到了相对便利的存取款条件,为资金流通和储蓄以及消费打下良好基础;当地购物场所以小卖部和菜市场为主,基本上能覆盖大部分农村居民居住场所,然而小卖部所出售的商品基本为少数零食和生活必需品,品种不太丰富、类型不太齐全;对于有些相对偏远的农村地区,当地人通常隔一段时间在交通相对良好的广场举办集会,作为临时的市场,村民们有时甚至需要花费数小时才能到达集会。综上,不成熟的购物场所和相对闭塞的消费选择,以及不便的交通方式成为了阻碍农村居民线下消费的主要因素。

(三)制约农村线上消费的因素分析

由图2看出,有近三分之一的农村居民没有网购的经历。相比于传统的线下消费,线上消费存在一些门槛,一些农村居民知识量不丰富,面对网络上冗杂的文字信息,他们往往排斥网络消费,相比之下,他们更喜欢能看得见、摸得着的线下购物,这都从主观层面抑制了农村居民的线上消费欲望。同时,农村居民主观层面上排斥线上购物还有其他的原因,例如,成年子女给予物质支持的赡养,减少了线上消费的必要;传统储蓄观念的影响,物质消费欲望低,消费动力不足,以及对网络诈骗的刻板印象等等。农村居民客观层面上排斥线上购物有以下原因:经济条件不足,驿站太远或没有驿站等。

三、农村数字金融发展现状

(一)农村数字借贷发展现状

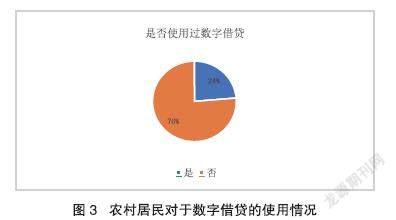

从数字借贷使用情况来看,只有约四分之一的居民表示使用过数字借贷,这个数值远远低于城市居民的水平。

对于使用过数字借贷的居民,我们继续引出下一个问题,即消费时如果有资金周转困难,将会如何处理?结果发现当居民碰见需要购买的物品却没有钱去支付时,往往会选择更为保守的传统借款方式或者更为极端的放弃购买,说明即使对于使用过数字借贷的农村居民在需要借贷时仍对数字借贷持有不是很积极的态度。而选择购买的农村居民,大部分采取传统的向亲戚朋友借钱或者刷信用卡,极少数村民选择新型的网络小额贷款。可知数字借贷在农村居民中普及得不够深入,导致很多农村居民不知道如何使用数字借贷,也害怕数字借贷会受骗带来损失,说明数字借贷对农村居民群体的普及亟需加强。基于以上的分析,可以看出农村居民个人对数字借贷的总体感受和认知是制约数字借贷在农村地区发展的重要原因。

(二)农村数字理财发展现状分析

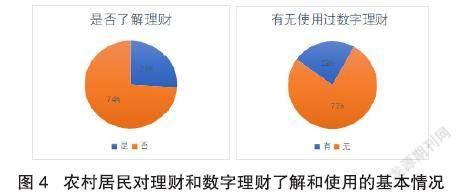

我们对村民是否使用余额宝、京东金融、国美金融、苏宁金融等可以进行理财的软件进行了解,从图4看出只有四分之一的人了解或听说过理财概念。由此可见理财知识还需要普及推广,更好的管理财务才能实现财务的保值增值,所以理财并不是有多余钱财的“富豪”才需要的,而是每个人、每个家庭都迫切需要的。而继续对了解理财的64位居民进行调查,了解他们对于数字理财的使用情况,结果如图4,使用或接触过数字理财的农村居民只有15位,占比23%。

我们对村民理财意愿不够强烈的原因进行了解,结果发现,大多银行等金融机构离村民住址以及村民经常活动的区域距离较远,农村自助存取款机数量较少,分布不太均匀,几乎没有人工服务的银行或金融机构;传统金融覆盖程度的不足,导致村民习惯以现金方式持有结余的收入。进而,未能将现金转化为存款货币,以及对数字理财的不了解、不信任,导致了农村居民较少涉及和使用数字理财。

(三)农村数字保险发展现状分析

从商业保险使用情况来看,农村地区购买过商业保险的比例为33.3%,由此可知商业保险在农村地区并未得到普遍接受,其存在诸多问题,一方面是保险费率偏高,抑制了农民对保险的需求;另一方面是宣传不到位。下图显示,农村地区购买过商业保险的人仅占三分之一,有很大一部分人对商业保险不了解。

四、数字金融对农村居民消费需求的影响

(一)数字借贷对农村居民消费需求的影响

农村居民的金融服务需求可以通过数字金融提供的网络借贷和消费信贷得到满足。因此,居民当期可支配收入增加,有利于消费水平的提质升级。数字金融尤其是其中的数字信贷,对我国农村居民消费具有明显的促进作用,且数字金融越发达,农村消费性金融需求被激发的概率越大。根据图6看出数字借贷对消费产生了较大的积极性影响,并且借贷转化率较大,说明了数字借贷与农村居民群体的消费情况确实有较大的关联性,并且可以促进其消费的增长。

(二)数字理财对农村居民消费需求的影响

互联网理财平台降低了服务成本与理财门槛,让更多“长尾用户”享受到金融理财服务。

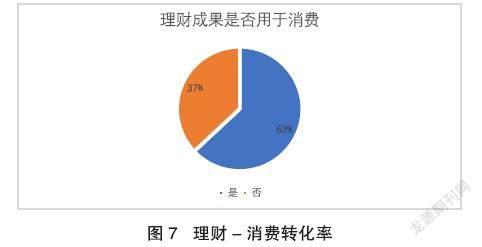

一是降低了提供金融服务的成本,提升了商业可持续性。二是降低了理财门槛,操作便利,增加了居民使用理财的意愿,从而使财富增值,促使居民消费水平的提升,促进居民消费需求。根据问卷结果显示,在使用过数字理财的居民中,积极将理财所得用于消费的村民占63%,这是一种很好的消费倾向,应该多鼓励支持这种积极的消费。

(三)数字保险对农村居民消费需求的影响

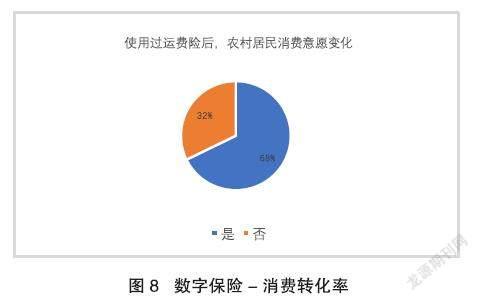

互联网保险提升了保险可得性和普惠性,在保障居民消费水平的同时简化了投保和理赔等的业务流程,进而降低保费,实现保险产品普惠性并提升了运营效率。保险产品结构的优化升级极大地降低了保险门槛,且不受时空限制,满足居民多样化、个性化的数字保险需求,从而可以有效促进居民消费需求。其中,对农村居民消费需求影响较大的是网络购物时的“运费险”。根据调查问卷显示,有42.5%的农村用户使用过商家赠送或自行购买的运费险,其中46.4%的居民表示使用运费险提高了消费体验,从图8显示的数据看,有很大一部分農村用户会特意关注赠送运费险的商家,由此可知,运费险的使用能在一定程度上增加农村消费。

五、研究结论与政策启示

(一)研究结论

本文基于云南省247个农户样本,分析了数字金融对农村居民消费需求的影响。结果表明农村居民消费存在消费需求低,消费欲望低,发展性消费支出不足,消费观念陈旧等问题。数字金融能显著提升农村居民消费需求,数字理财可以提高农村居民收入从而促进消费,数字借贷会增加农村居民的超前消费,数字保险可以转移风险从而保障农村居民消费者合法权益,因此应进一步完善针对农村居民的数字金融发展战略,使农村居民的消费需求得到真正长足的提升。

(二)政策启示

1.充分挖掘农村消费潜力。深入实施“数商兴农”“快递进村”和“互联网+”农产品出村进城等工程,进一步盘活供销合作社系统资源,引导社会资源广泛参与,促进渠道和服务下沉。鼓励和引导大型商贸流通企业、电商平台和现代服务企业向农村延伸,推动品牌消费、品质消费进农村。

2.优化数字金融服务。加快建设多样化的农村数字金融基础设施,缩小因硬件建设不足造成的约束。全力推进金融机构数字化转型,积极推进金融科技创新,研发适当的数字金融产品,主动服务农村地区的“长尾客户”。加强农村数字金融的立法、行业标准的政策制定等,同时强化金融供给主体创新业务的风险意识和保险稳压功能。

3.加强消费者权益保护。完善平台经济消费者权益保护规则,充分发挥地方12345政务服务便民热线作用,进一步畅通消费者投诉举报渠道。建立完善消费投诉信息公示制度。进一步优化消费争议多元化解机制,不断提升在线消费纠纷解决机制效能。完善公益诉讼制度,探索建立消费者集体诉讼制度,全面推行消费争议先行赔付。

参考文献:

[1]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018,(11):68-84.

[2]黎翠梅,周莹.数字普惠金融对农村消费的影响研究——基于空间计量模型[J].经济地理,2021,41(12):177-186.

[3]杨伟明,粟麟,孙瑞立,袁伟鹏.数字金融是否促进了消费升级?——基于面板数据的证据[J].国际金融研究,2021,(04):13-22.

[4]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):47-67.

[5]张海洋,韩晓.数字金融能缓和社会主要矛盾吗?——消费不平等的视角[J].经济科学,2022,(02):96-109.

[6]张彤进,蔡宽宁.数字普惠金融缩小城乡居民消费差距了吗?——基于中国省级面板数据的经验检验[J].经济问题,2021,(09):31-39.

[7]张勋,杨桐,汪晨,万广华.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[8]Bingtuan Gao,Xiaofeng Liu,Zhenyu Zhu. A Bottom-Up Model for Household Load Profile Based on the Consumption Behavior of Residents[J]. Energies,2018,11(8).

[9]Chuanjiang Yu,Nan Jia,Wenqi Li,Rui Wu. Digital inclusive finance and rural consumption structure – evidence from Peking University digital inclusive financial index and China household finance survey[J]. China Agricultural Economic Review,2022,14(1).

[10]Liyue Zhang, Haoyu Wang, Beibei Zhao. Research on the Impact of Digital Inclusive Finance Development on the Upgrading of Residents' Consumption Structure[J]. Scientific Journal of Economics and Management Research,2022,4(1).

基金項目:本文获得云南省基础研究计划项目“云南省科技金融发展研究”(项目编号:2018FD064)以及云南省教育厅科学研究基金项目“数字金融对家庭金融脆弱性的影响研究”(项目编号:2022Y504)支持。

作者单位:马彧菲,厦门大学经济学博士、云南财经大学金融学院副教授;王媛媛,云南财经大学金融学院金融硕士研究生;顾雨欣,云南财经大学金融学院本科生。

猜你喜欢

消费导刊(2018年20期)2018-10-19

江西社会科学(2018年8期)2018-08-29

中国经贸导刊(2018年12期)2018-05-29

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

江苏年鉴(2014年0期)2014-03-11

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28

中国卫生(2014年1期)2014-01-22

俄罗斯问题研究(2012年1期)2012-03-25