知识产权证券化定价及最优风险概率评估

2022-06-21 06:59周衍平徐华杰陈会英

金融发展研究 2022年5期

关键词:价值评估

周衍平 徐华杰 陈会英

摘 要:知识产权价值受到技术、经济、消费、法律、政策和人文等因素的影响。从风险视角出发,通过改进三叉树模型,对知识产权价值进行评估并寻找最优风险概率可以为知识产权证券化提供定价和风险控制借鉴。本文首先分析了知识产权的实物期权特征,继而在三叉树模型中引入风险因素及其发生概率,计算标的资产价格上涨、不变或下降的概率,得到考虑风险因素的三叉树模型,最后结合案例,分别运用收益法及改进的三叉树模型进行计算分析。研究发现,传统的收益法会低估知识产权价值,所构建的基于风险因素的三叉树模型考虑因素更为全面、评估结果更加准确。知识产权期权价值因风险概率水平的不同而不同,所构建的考虑风险因素的三叉树模型可以更加准确地衡量知识产权价值并确定知识产权的最優风险概率。

关键词:知识产权证券化;价值评估;风险概率;三叉树模型

中图分类号:F832.5 文献标识码:B 文章编号:1674-2265(2022)05-0071-09

DOI:10.19647/j.cnki.37-1462/f.2022.05.010

一、引言

随着创新驱动战略的实施,科技创新成果快速增长。截至2021年7月底,我国发明专利、实用新型专利、外观设计专利有效量分别为337.72万件、811.83万件、242.56万件,已成为知识产权大国。但是,我国知识产权转化率却处于较低水平,专利的应用比例偏低,导致了大量的科技浪费与闲置(胡冰洋,2021;杨思思等,2018)[1,2],一定程度上阻碍了创新型企业的发展壮大。与传统企业不同的是,创新型企业对资源的依赖程度相对较小,但对资金的支持要求较高,融资难、融资贵是制约创新企业发展的重要因素。知识产权证券化是技术发展与金融创新相结合的产物,为企业提供了一条新的融资途径,有助于企业的技术改进和资本的有效利用(Li和Shen,2017)[3]。但知识产权证券化也面临着难题与风险:一是知识产权的保护与维权;二是知识产权的评价与估值(董登新,2019;涂永红和刁璐,2021;陈会英等,2021)[4-6]。随着工业经济向知识经济的转变,我国知识产权证券化案例不断涌现,其中价值评估是核心。但是知识产权又存在大量的不确定性因素,包括经济、技术、社会和政策变化等,这些因素会对知识产权的价值产生一定的影响。因此,基于风险视角对知识产权价值进行评估具有一定的现实意义。

知识产权证券化是资产证券化标的资产由传统实物资产向无形资产转化的标志,是金融市场与知识产权领域的重要创新(金品,2014)[7]。在知识产权证券化方面,国外学者研究较早且主要集中于知识产权价值评估领域。知识产权的无形性、价值波动性、时效性等特征,使得运用传统方法对其进行价值评估具有一定的局限性。收益法在知识产权评估中应用最为广泛,成本法主要应用于以交易为目的的商标权的评估,市场法基本不会作为评估知识产权的方法(李小荣和刘晴,2017)[8]。法律、市场、技术等因素对知识产权价值产生较大影响,使得价值评估具有不确定性与复杂性(胡宏雁和刘亚军,2016)[9]。目前,实物期权法已发展成为不确定性项目价值评估最常用的方法,引起学者的广泛关注并被运用于各个领域。

Myers(1977)[10]首次提出将金融期权的定价方法运用到实物期权领域。Damodaran和Aswath(1996)[11]将专利看作看涨期权进行价值评估。Lawryshyn等(2017)[12]认为在信息不精确的条件下,可以运用实物期权的框架和共识模型相结合的方法对专利进行价值评估。我国知识产权证券化起步较晚,对其价值评估的相关研究也较少。于乃书等(1999)[13]基于收益现值法在专利价值评估过程中只考虑收益上升阶段,而将收益平稳和下降阶段结合在一起用平稳阶段收益值来代替的缺陷,提出修正收益现值法和期权定价模型法两种专利价值评估新方法。范龙振和唐国兴(1999)[14]将专利看作一项美式期权进行价值评估。靳晓东(2010)[15]运用三叉树模型对专利组合进行价值评估。张璐和陈会英(2018)[16]认为可以考虑嵌入一个巴黎期权来对植物品种权进行定价。刘奇(2018)[17]结合生命周期理论和波士顿矩阵,构建了扩展的三叉树模型对专利组合进行价值评估。李娟等(2020)[18]通过改进的层次分析—熵权法评估专利综合价值度与各专利检索数据库的专利价值度。

综上,已有学者将实物期权法运用于知识产权方面,但针对知识产权价值不确定性特点进行评估的研究还较为鲜见。影响知识产权价值的因素有很多,包括技术、经济、消费、法律和人文等因素。随着科技日新月异,知识产权的价值会随着技术进步发生波动,甚至导致知识产权价值丧失。因此,本文从风险视角改进知识产权评估模型,并结合案例,分别运用收益法和改进的三叉树法对其进行价值评估,对比分析考虑风险因素的三叉树法在知识产权价值评估领域的优势,并为知识产权证券化过程中标的资产的最优风险概率控制提供数理依据。

二、知识产权的实物期权特征

知识产权是人类脑力劳动创造的一种无形财产,其载体是智力成果。2021年1月1日实施的《中华人民共和国民法典》中第123条规定,知识产权是权利人依法享有的作品、发明和实用新型及外观设计、商标、地理标志、商业秘密、集成电路布图设计、植物新品种以及法律规定的其他客体的专有权利,具有收益性、专有性、不确定性、时效性等独特的属性。

(一)知识产权的收益性

知识产权具有潜在的生产力,可以为其权利人带来一定的经济收益。比如,专利权人可以通过专利转让、专利许可、专利质押、技术入股等方式获取收益。知识产权的收益性与资产证券化标的资产未来具有稳定现金流的特点相吻合,可以将其作为证券化的基础资产。

(二)知识产权的专有性

知识产权享有法律授予的独占权,具有专有性、排他性,未经权利人允许,任何人不得随意使用。知识产权的专有性为保护期内知识产权获得稳定收入提供一定的法律保障。

(三)知识产权价值的不确定性

在知识产权的存续期内,市场需求、企业经营状况以及政策环境不断变化,知识产权的价值会出现波动。一方面,知识产权的价值会随着技术进步和替代品的出现而下降,也会随着消费者偏好、企业经营状况、行业竞争程度和经济政策环境的变化而产生波动(涂永红和刁璐,2021)[5]。以影视版权为例,面临的风险主要包括电影市场、题材、政策和参演人员等风险,甚至风险一发生,所拥有的版权就会变得没有任何价值(刘景琪,2019)[19]。另一方面,知识产权自身的技术升级会使知识产权使用价值增加,从而使其收益增长。知识产权价值的不确定性与实物期权的风险性基本吻合。

(四)知识产权的时效性

知识产权在一定的期限内受法律保护,一旦超过保护期这一权利便会自行消失,知识产权便成为公共物品,被全社会共同、自由使用。在保护期内投资者都可以对知识产权资产进行投资。

基于以上分析,知识产权具有实物期权的特征,运用实物期权法对其进行价值评估研究具有可行性。

三、考虑风险因素的三叉树模型的建立

关于期权定价模型,布莱克—斯科尔斯—默顿(B-S-M)模型适用于连续型期权定价,蒙特卡罗模拟方法、有限差分法、二叉树法和三叉树法适用于离散型期权定价。并且,蒙特卡罗模拟法只适用于欧式期权的定价且计算量较大,为了得到满意的置信区间,通常需要大量的重复计算。有限差分法不适用于路径依赖和标的变量较多的期权。二叉树法和三叉树法计算速度快,计算结果精确度高,且结果收敛于B-S-M模型的速度更快。因此,本文选择三叉树模型展开知识产权证券化价值评估讨论。三叉树模型利用离散的模型模拟标的资产价格的连续运动。不同于二叉树,三叉树模型假设在各个节点处标的资产的价格有三種运动方向:价格上涨、不变和下跌,如图1所示。Boyle(1988)[20]在二叉树模型的基础上首次提出三叉树模型。Kamrad和 Ritchken(1991)[21]通过增加每一期标的资产价格可能的运动状态来提高计算精度,对Boyle的三叉树模型进行了改进与简化。丁正中和曾慧(2005)[22]从理论上证明了当期数n趋于无限大时三叉树模型是布莱克—舒尔斯期权定价模型的近似,且n越大收敛速度越快。相对于二叉树模型,三叉树模型的误差较小,计算结果更加精确。当期数n非常大时,三叉树的n期计算结果比二叉树2n期的计算结果更加准确。本文在标准的三叉树模型基础上,引入风险因素,以此衡量知识产权的价值。

假定在风险发生前,知识产权资产预期收益的运动过程遵循几何布朗运动:[dSS=rdt+σdz]。其中,[r]为无风险利率,[σ]为年波动率,[dz]为标准维纳过程。

把知识产权的有效期[0,T]分成n等份,每一段的长度为Δt=T/n。假设风险只发生在每一期的节点处,发生风险的概率为P。所以,在Δt内知识产权发生风险的概率为:[P=N-d2=γΔt=1-e-γΔt],其中γ为单位时间内知识产权发生风险的密度。

根据等价无穷小,当Δt趋于0时:

由于知识产权在发生风险后,即由于新的技术出现、市场需求或政策环境的变化等原因,导致知识产权的价值往往会发生很大变化甚至消失。因此,假定知识产权发生风险后,其价格和价值丧失,即下降至0。知识产权的价格和价值未来运动状态的三叉树图表现为图2,S表示知识产权的价格,V表示知识产权的期权价值。

将S(t)进行离散化,则在区间[t,t+Δt]内,知识产权的价格变动服从分布:

由伊藤引理可知,S2在区间[0,T]服从随机微分方程:

对上述公式进行离散化:

同时,知识产权的价格期望服从:

根据期望的定义,在t+Δt时刻处有:

假定在[t,t+Δt]内,知识产权资产的价格有四种变化情况:分别变为原价格S的u、m、d倍和发生风险时价格下降为0。风险中性下知识产权的价格上升到uS的概率为Pu、下降到dS的概率为Pd或者保持原始值S不变的概率为Pm,并且:

此时,4个方程数量不足以求解出u、m、d与Pu、Pm、Pd六个参数。为此,本文采用Boyle(1988)[20]假定条件:[u=eλσΔtd=e-λσΔt]。其中λ为自由参数,令λ=1,解方程组相关参数的计算公式(13):

计算出u、m、d与Pu、Pm、Pd之后,构造考虑风险因素的三叉树期权定价模型。先确定知识产权在T时刻的价值,在T时刻知识产权的价值由其市场价格与期权的行权价格即知识产权的投资成本共同决定。假设知识产权的投资成本等于知识产权当前价格S,则T时刻知识产权的价值为:

接下来,类似二叉树模型的推导方法,构建知识产权资产每期价格变化的三叉树。在计算出到期日知识产权的期权价值基础之上,采用向前贴现的方法给知识产权期权进行定价。对(i+1)Δt时刻知识产权期权价值进行贴现可以得到iΔt时刻的期权价值,即:

其中,[1≤i≤n+1],[1≤j≤2i-1]。V(j,i)表示在第(j,i)节点处知识产权的价值。可以看出,在三叉树法中引入风险概率P,相较一般的三叉树模型,对知识产权未来价格上涨、不变、下降的概率Pu、Pm、Pd重新进行计算,计算结果在原有的基础上有了一定的变动,但仍然呈现出对称的状态。并且,在不存在风险因素,即发生风险的概率P=0时,本文所构建的三叉树模型和不考虑风险因素的三叉树模型一样。

四、案例分析

基于上述理论分析,本部分将结合知识产权证券化真实案例论证考虑风险因素的三叉树模型的科学性及可行性。基于数据的可得性以及论证的科学性,本文分别选取了以版权和专利为代表的两个知识产权证券化案例进行模型有效性检验,即“奇艺世纪知识产权供应链金融资产支持专项计划”和“南山区—中山证券—高新投知识产权1期资产支持计划(疫情防控)”,并分别采用收益法和所构建的考虑风险因素的三叉树模型进行计算分析。将两种方法的评估结果进行对比分析,从而证明所构建的考虑风险因素的三叉树模型在知识产权证券化过程中价值评估的合理性,并为知识产权证券化探寻最优风险概率。

(一)案例1:“奇艺世纪知识产权供应链金融资产支持专项计划”

1.“奇艺世纪知识产权供应链金融资产支持专项计划”介绍。北京奇艺世纪科技有限公司(以下简称奇艺世纪)是我国发展较快的影视版权服务商之一。由于融资难,奇艺世纪因向内容制作公司购买影视版权等,存在大量对内容制作公司的债务。2018年12月,海南省市场监督管理局与海南省知识产权局牵头多家机构发行了奇艺世纪知识产权供应链资产支持证券项目,实现了我国首例以应收账款债权为基础资产的知识产权证券化项目。“奇艺世纪知识产权供应链金融资产支持专项计划”解决了内容制作公司应收账款回收周期慢、影视版权服务商资金紧缺的问题。图3是“奇艺世纪知识产权供应链金融资产支持专项计划”项目融资过程,其中黑色箭头表示法律关系,灰色箭头表示现金流。该项目中债权人(内容制作公司)将其对债务人(奇艺世纪)的应收账款转让给原始权益人(聚量保理),管理人通过设立专项计划向投资者发行证券募集资金,并与原始权益人签订《基础资产买卖协议》,使用募集到的资金购买原始权益人从债权人受让的应收账款。最终该项目一共募集4.7亿元资金,共发行三种产品,分别是:优先级证券化产品A1,信用评级为AAA级优先级;证券化产品A2,信用评级为AAA级;次级证券化产品。所有证券化产品均以按年付息、到期还本的固定摊还方式发行。

2.收益法评估。(1)知识产权收益年限的确定。奇艺世纪在知识产权证券化过程中发行的债券有三类:一是期限为一年的奇艺优A1;二是期限为两年的奇艺优A2;三是期限为两年的奇艺次级。本文考虑知识产权尤其是版权时效性较长等因素,假设奇艺世纪知识产权证券化资产的年限为两年。(2)净利润的确定。目前奇艺世纪处于快速发展阶段,其营业成本尤其是内容成本占比较大。奇艺世纪一直处于净亏损状态,但其成功上市及发行知识产权支持证券,足以证明公司价值所在。考虑运用收益法对知识产权进行价值評估时,需要知识产权资产为公司带来的净利润为正,否则无法进行评估。所以,本文运用市场法中的类比调整法,选取四家与奇艺世纪相似的公司作为参照物对其净利润进行调整。《爱奇艺(IQ)深度报告:中国在线视频创新领导者——暨互联网视频行业分析框架(第1卷)》中提到:我国视频媒体格局与美国存在极大的相似之处。因此,本文通过计算奈飞、迪士尼、21世纪福克斯、亚马逊四家公司2010—2018年成本占收入的比重,取其平均数作为奇艺世纪的成本占比来进行净利润处理,最终得到奇艺世纪2015—2018年调整后的净利润值。四家公司2010—2018年成本占收入比重如表1所示。通过计算奈飞、迪士尼、21世纪福克斯、亚马逊2010—2018年成本占收入比例,取其平均数,最后确定成本占比为66%,以此来调整奇艺世纪的成本以及净利润。得到2015—2018年奇艺世纪调整后净利润如表2所示。通过同花顺网站得到奇艺世纪2019年和2020年的净利润分别为-102.77亿元、-70.07亿元。基于奇艺世纪发展速度较快的现实,选取2018年调整后净利润与净利润之差107.51亿元作为2019年和2020年净利润的增加值,最终得到2019年和2020年奇艺世纪调整后净利润分别为4.74亿元、37.44亿元。(3)知识产权分成率的确定。2019年和2020年奇艺世纪净无形资产分别为71.01亿元、70.62亿元,资产合计分别是447.93亿元、481.85亿元,无形资产占比分别为15.58%、14.65%。基于知识产权在无形资产中占比较大的特点,确定知识产权占比13%,最终确定2019年和2020年知识产权分成后净利润分别为0.62亿元、4.87亿元。(4)折现率的确定。采用四家公司净资产收益率均值23.26%作为折现率。

收益法下知识产权价值评估。对奇艺世纪知识产权价值PIP进行评估,计算公式为:[PIP=i=1nIR1+Ri]。其中,[IR]为知识产权未来净利润,[R]为折现率。根据公式,评估计算过程及结果如表3所示。采用收益法对奇艺世纪知识产权进行价值评估,结果为3.70亿元,比证券发行额4.70亿元少1亿元,低估了奇艺世纪知识产权的价值。

3.三叉树法评估。奇艺世纪知识产权的价格、期限、年无风险利率沿用上述收益法中的数据,则可得奇艺世纪知识产权的净现金流量现值3.70亿元,期限为2年,年无风险利率为23.26%。同时,在运用三叉树模型进行知识产权价值评估时还需确定价格的年波动率。通过同花顺网站的波动率指标,取29.38%进行计算,且将中间的时间分为5段,即n=5。

首先,奇艺世纪知识产权价格未来每期上涨、不变、下跌以及面临风险时价格跌为0的四种运动的变化状态可以通过Matlab计算得到,计算结果如图4所示。

其次,在不存在风险因素的情况下,即风险密度为0时,通过计算,可以得到在不存在风险因素时奇艺世纪知识产权资产的期权价值为1.83亿元。具体运算结果如图5所示。

所以,根据图4、图5,在不考虑风险因素的情况下,即风险密度为0时,奇艺世纪知识产权的价值为:传统价值+期权价值=3.70+1.83=5.53(亿元)。

最后,考虑风险因素并计算各个不同风险密度情况下奇艺世纪知识产权的期权价值。结果如图6所示。可以看到,风险密度与期权价值的关系呈现先上升后下降的趋势。当风险密度等于16.11%,即风险概率为6.44%时,期权价值达到最大值2.66亿元,此时奇艺世纪知识产权价值为6.36亿元。“奇艺世纪知识产权供应链金融资产支持专项计划”项目共发行4.70亿元,所对应的风险概率为7.94%。当风险密度为20.58%,即风险概率为8.23%时,奇艺世纪知识产权期权价值为0,如果风险概率继续增加,奇艺世纪知识产权价值不断降低,直至风险概率为9.02%时,其知识产权价值下降为0。

4. 两种方法评估结果分析。收益法、考虑风险因素的三叉树法对奇艺世纪知识产权资产的价值评估结果如表4所示。可以看到,运用收益法评估的奇艺世纪知识产权价值为3.70亿元,较其发行额4.70亿元少1.00亿元,显然低估了知识产权的价值;采用不考虑风险因素的三叉树模型,价值评估结果为5.53亿元,比发行额4.70亿元高估0.83亿元;在风险概率为6.44%的情况下,三叉树模型价值评估结果是4.70亿元,与奇艺世纪知识产权证券化发行金额相同,表明奇艺世纪的知识产权风险概率为6.44%。但是这并非奇艺世纪知识产权的最优概率,当风险概率为7.94%时,奇艺世纪知识产权期权价值达到最大值1.66亿元,此时才是奇艺世纪发挥其知识产权价值应该保持的最优风险概率。

(二)案例2:“南山区—中山证券—高新投知识产权1期资产支持计划(疫情防控)”

1.“南山区—中山证券—高新投知识产权1期资产支持计划(疫情防控)”介绍。2020年3月25日,深圳高新投发起的“南山区—中山证券—高新投知识产权1期资产支持计划(疫情防控)”正式设立,成为深圳市首单疫情防控专项知识产权证券化项目。该项目发行人是深圳市高新投小额贷款有限公司,增信方是深圳市高新投融资担保有限公司,计划管理人是中山证券,托管行是北京银行,投资人包括民生银行和光大银行,参与中介机构包括中诚信国际信评、金杜律师事务所、天职国际会计师事务所和中金浩资产评估等。此次知识产权证券化基础资产包括发明专利39项、实用新型专利11项,共50项,共筹集资金3.2亿元。入池企业为12家生物制药、医疗器械等行业企业,包括兴森科技、开立医疗、海能达、菲鹏生物、创维数字、翰宇药业、安智捷科技、麦科田生物、润贝化工、康美生物、新纶科技、瑞沃德科技。由于这12家企业并不都是上市企业,因此,基于数据的可得性,本文选取了开立医疗进行具体分析。并假设筹集到的资金由12家企业平均分配,即每家企业获得0.27亿元。

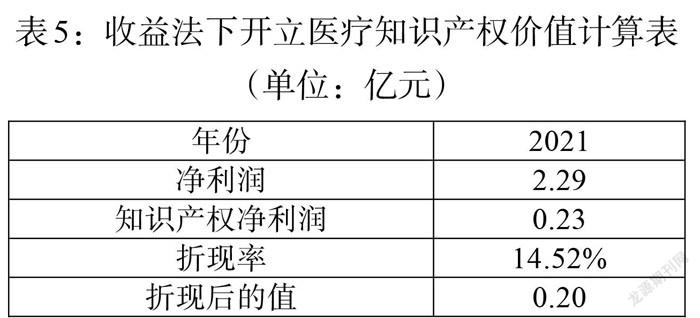

2.收益法评估。(1)知识产权收益年限的确定。该知识产权证券化产品设立日期为2020年3月20日,到期日为2021年3月20日,每季度付息,到期还本。因此,本文确定此项目证券化资产年限为一年。(2)净利润的确定。本文采用同花顺截至2021年11月8日对2021年开立医疗净利润预测值2.29亿元。(3)知识产权分成率的确定。从同花顺网站可以得到,2020年开立医疗无形资产为1.77亿元,资产合计为22.52亿元,无形资产占总资产的比重为7.86%。开立医疗属于中国医疗产业的引导者,注重技术创新,发明专利和实用新型专利产出呈增长趋势。因此,本文假设2021年其知识产权占总资产的比重为10%。那么,计算得到2021年开立医疗知识产权分成后净利润为0.23亿元。(4)折现率的确定。同样采用同花顺截至2021年11月8日对开立医疗净资产收益率的预测值14.62%作为折现率。收益法下对开立医疗知识产权进行的价值评估结果如表5所示。采用收益法对奇艺世纪知识产权进行价值评估,结果为0.20亿元,比筹集资金0.27亿元少0.07亿元,与奇艺世纪相似,收益法也低估了开立医疗知识产权价值。

3. 三叉树法评估。开立医疗知识产权的价格、期限、年无风险利率沿用上述收益法中的数据,则可得开立医疗知识产权的净现金流量现值0.20亿元,期限为1年,年无风险利率为14.52%。同时,在运用三叉树模型进行知识产权价值评估时还需确定价格的年波动率。通过同花顺网站的波动率指标,取48.50%进行计算,并且因为该知识产权证券化项目是按季度付息,因此,将中间的时间分为4段,即n=4。

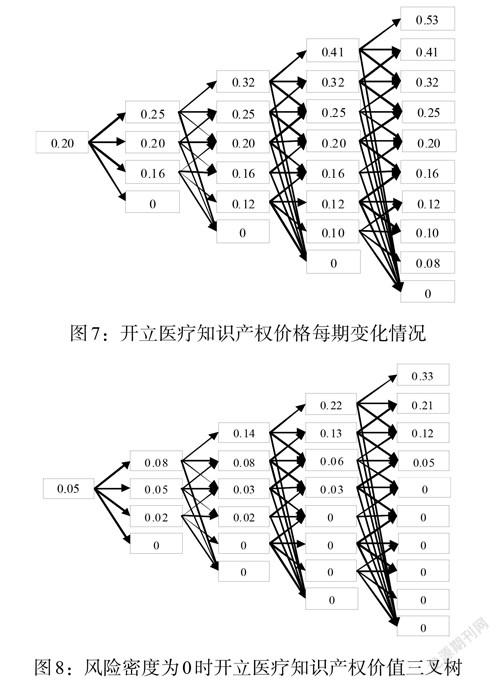

首先,开立医疗知识产权价格未来每期上涨、不变、下跌以及面临风险时价格跌为0的四种运动的变化状态可以通过Matlab计算得到,计算结果如图7所示。

其次,在不存在风险因素的情况下,即风险密度为0时,通过计算,可以得到在不存在风险因素时开立医疗知识产权资产的期权价值为0.05亿元。具体运算结果如图8所示。所以,根据图7、图8,在不考虑风险因素的情况下,即风险密度为0时,开立医疗知识产权的价值为:传统价值+期权价值=0.20+0.05=0.25(亿元)。

最后,考虑风险因素并计算各个不同风险密度情况下开立医疗知识产权的期权价值。结果如图9所示。可以看到,风险密度与期权价值的关系呈现先上升后下降的趋势。当风险密度等于21%,即风险概率为5.25%时,期权价值达到最大值0.06,此时开立医疗知识产权价值为0.26亿元,与项目筹集资金0.27亿元最接近。

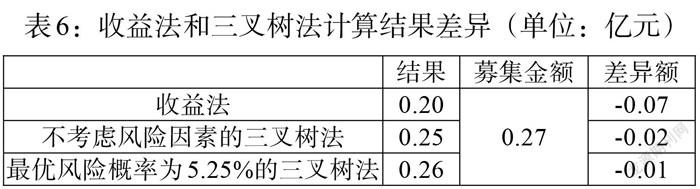

4.两种方法评估结果分析。收益法、考虑风险因素的三叉树法下的开立医疗知识产权资产的价值评估结果对比如表6所示。可以看到,运用收益法评估的开立医疗知识产权价值为0.20亿元,较其募集资金0.27亿元少0.07亿元,低估了知识产权的价值;采用不考虑风险因素的三叉树模型,价值评估结果为0.25亿元,比0.27亿元低估0.02亿元;风险概率为5.25%时,三叉树模型价值评估结果是0.26亿元,此时是开立医疗发挥其知识产权价值的最优风险概率,也是最接近其募集资金的风险概率点。以上结果表明,运用考虑风险因素的三叉树模型评估的开立医疗知识产权价值最接近其募集金额,存在较小误差的原因可能是在“南山区—中山证券—高新投知识产权1期资产支持计划(疫情防控)”项目中12家企业资金分配存在一定差异。因此,在考虑风险因素的情况下,应用三叉树模型评估知识产权价值更加科学和准确。

(三)三叉树模型优势分析

通过分别运用收益法和三叉树模型对以版权和专利为代表的两个知识产权证券化案例,即奇艺世纪和开立医疗知识产权证券化项目过程中知识产权价值评估结果对比分析,发现本文所构建的考虑风险因素的三叉树模型对知识产权价值评估时有以下优势:(1)运用收益法进行价值评估时,仅仅考虑了知识产权未来可能实现的净现金流入。考虑风险因素的三叉树价值评估模型在收益法的基础上,将知识产权的不确定性考虑在内,具体分析了知识产权价格在未来收益期限内每一节点处的变化状态。在计算出最后一期知识产权的期权价值后,向前逐次贴现,递推出当前时刻知识产权的期权价值。(2)考虑风险因素的三叉树模型,可以将知识产权的最优风险概率量化,为企业的知识产权证券化风险管理提供依据,从而发挥知识产权最大的期权价值。(3)本文改进的三叉树价值评估模型考虑因素更加全面。三叉树模型简单直观、易于理解,在模型求解过程中运用Matlab编程,方便实用。

五、总结与展望

针对知识产权证券化过程中的知识产权价值评估问题,本文在分析知识产权实物期权特征的基础上,建立考虑风险因素的三叉树评估模型,引入风险概率,计算知识产权资产价格未来上涨、不变、下跌三种变化状态的概率。结合我国首支成功发行的知识产权支持证券“奇艺世纪知识产权供应链金融资产支持专项计划”和首单新冠肺炎疫情防控专项知识产权证券化项目“南山区—中山证券—高新投知识产权1期资产支持计划(疫情防控)”进行案例分析,分别运用收益法和所构建的考虑风险因素的三叉树模型对同一案例中涉及的知识产权进行估值,并对两种方法的评估结果进行对比分析。研究发现:收益法低估了知识产权价值,三叉树模型在考慮风险概率的情况下评估结果更加准确,而且三叉树模型的评估思路更完善,具体分析了知识产权在不确定性情况下知识产权价值在未来收益期限内每一节点处的变化路径,从而逐次递推出知识产权当前的期权价值。并且本文改进的三叉树模型可以科学地评估知识产权的最优风险概率,即证券化的知识产权在何种风险概率水平下,可以使其期权价值达到最大值,这也是科技型企业知识产权证券化过程中应该关注的一个问题。

只有采用科学的评估方法进行合理的价值评估,才能有效地规避风险,加快知识产权证券化的持续健康发展。运用考虑风险因素的三叉树模型对知识产权证券化过程中涉及的知识产权进行价值评估时,考虑的因素更为全面,评估思路更加清晰易懂,评估模型更加科学实用,为知识产权的价值评估提供参考意义。现实中,风险往往难以准确预测,呈现多种状态、多种变化轨迹,对知识产权风险因素的合理测度与计量需要进一步深化研究,这对知识产权证券化的发展具有十分重要的意义。

参考文献:

[1]胡冰洋.大力发展知识产权金融 推动经济高质量创新发展 [J].宏观经济管理,2021,(01).

[2]杨思思,戴磊,郝屹.专利经济价值度通用评估方法研究 [J].情报学报,2018,37(01).

[3]Li Y,Shen Y. 2017. Applicability Analyses of Intellectual Property Securitization in Beidou Enterprises[J].China Satellite Navigation Conference,(3).

[4]董登新.知识产权融资走向证券化 [J].中国金融,2019,(01).

[5]涂永红,刁璐.以金融创新推动知识产权融资[J].投资研究,2021,40(05).

[6]陈会英,潘雪,周衍平.基于多元化风险分担的知识产权质押融资方式与案例浅析 [J].金融发展研究,2021,(10).

[7]金品.我国专利证券化的可行性分析 [J].市场论坛,2014,(09).

[8]李小荣,刘晴.文化企业知识产权评估方法研究[J].中国资产评估,2017,(03).

[9]胡宏雁,刘亚军.知识产权价值评估在企业并购中的法律界定 [J].商业研究,2016,(05).

[10]Myers S. C. 1977. Determinants of Corporate Borrowing [J].Journal of Financial Economics,5(2).

[11]Damodaran,Aswath. 1996. Investment Valuation[M].New York:John Wiley &Sons Inc.

[12]Lawryshyn Y,Collan M,Luukka P,Fedrizzi M. 2017. New Procedure for Valuing Patents under Imprecise Information with a Consensual Dynamics Model and a Real Options Framework [J].Expert Systems with Applications,(86).

[13]于乃书,刘兆波,张屹山.专利权评估的两种方法探讨 [J].数量经济技术经济研究,1999,(02).

[14]范龙振,唐国兴.产品专利价值评价的期权定价方法 [J].研究与发展管理,1999,(04).

[15]靳晓东.专利资产证券化研究 [M].北京:知识产权出版社,2010.

[16]张璐,陈会英.基于巴黎期权的植物品种权证券化定价研究 [J].统计与信息论坛,2018,33(05).

[17]刘奇.专利证券化涉及的专利组合价值评估研究 [D].重庆理工大学,2018.

[18]李娟,李保安,方晗,余见山.基于AHP-熵权法的发明专利价值评估——以丰田开放专利为例 [J].情报杂志,2020,39(05).

[19]刘景琪.我国版权证券化基础资产选择及资产池构建 [J].中国出版,2019,(13).

[20]Boyle P. P. 1988. A Lattice Framework for Option Pricing with Two State Variables [J].Journal of Financial and Quantitative Analysis,23(1).

[21]Kamrad B,Ritchken P. 1991. Multinomial Approximating Models for Options with k State Variables[J].Management Science,37(12).

[22]丁正中,曾慧.实物期权的三叉树定价模型 [J].统计研究,2005,(11).

Intellectual Property Securitization Pricing and Optimal Risk Probability Assessment

——Based on Improved Trigeminal Tree Model

Zhou Yanping/Xu Huajie/Chen Huiying

(School of Economics and Management,Shandong University of Science and Technology,Qingdao 266590,Shandong,China)

Abstract:The value of intellectual property is affected by technology,economy,consumption,law,policy and humanities. From the perspective of risk,by improving the trigeminal tree model to evaluate the value of intellectual property and find the optimal risk probability,it can provide reference for pricing and risk control of intellectual property securitization. Firstly,the real option characteristics of intellectual property are analyzed,and then the risk factors and their occurrence probability are introduced into the trigeminal tree model to calculate the probability of rising,unchanged or falling of the underlying asset price,and a trigeminal tree model considering risk factors is obtained. Finally,combined with the cases,the income method and the improved trigeminal tree model are used for calculation and analysis respectively. It is found that the traditional income method will underestimate the value of intellectual property rights,and the trigeminal tree model considering risk factors has more comprehensive considerations and more accurate evaluation results. The value of intellectual property option varies with the level of risk probability. The trigeminal tree model considering risk factors can more accurately measure the value of intellectual property and determine the optimal risk probability of intellectual property.

Key Words:securitization of intellectual property,value assessment,risk probability,trigeminal tree model

(責任编辑 关 健;校对 GJ,WY)

收稿日期:2021-10-06 修回日期:2021-11-10

基金项目:山东省自然科学基金项目“高质量发展视域下知识产权密集型产业演化机理、效应测度与政策设计”(ZR2021MG018)。

作者简介:周衍平,男,山东莒县人,博士,山东科技大学经济管理学院教授、博士生导师,研究方向为技术创新与知识管理;徐华杰,女,山西洪洞人,山东科技大学经济管理学院博士研究生,研究方向为知识管理;陈会英,女,山东潍坊人,博士,山东科技大学经济管理学院教授、博士生导师,研究方向为知识产权管理。

猜你喜欢

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03

商(2016年3期)2016-03-11

商(2016年3期)2016-03-11