基于金融对冲策略的汇率风险管理环境评估

2022-06-21 06:59马楠

金融发展研究 2022年5期

马楠

一、引言

2020年5月,中共中央、国务院印发《关于新时代加快完善社会主义市场经济体制的意见》,提出“完善人民币汇率市场化形成机制,增强双向浮动弹性”。在汇率市场化程度逐渐加深的大趋势下,汇率变动方向更加难以预测,人民币汇率弹性必将继续增大,汇率风险已成为影响外贸企业利润的重要因素。在汇率双向波动的新常态下,加强汇率风险管理,有效降低汇率波动对企业利润的影响已是所有外贸企业稳健经营的“必修课”。

人民币汇率改革以来,中国人民银行、国家外汇管理局、商务部等部门一直倡导外贸企业树立风险中性理念,引导企业提升汇率风险管理水平。但因不同区域对政策的落实、推介程度不同,全国各地区外贸企业汇率避险能力相差较大。在国家统一的宏观政策背景下,如何精准找到目前制约区域内企业汇率风险管控能力的症结,有效引导其提升汇率风险管理能力,既是外贸企业健康高质量发展亟待解决的问题,也是我国加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局需要研究的重要课题。

企业的汇率避险措施主要有经营对冲和金融对冲两种,其中,经营对冲策略属于商业运作方式,企业熟悉度较高,但因不同外贸企业在国际市场话语权相差较大,经营对冲策略的普适性不高;相较之下,金融对冲策略有助于企业尤其是中小企业拓宽避险渠道,但受限于金融市场制度约束、银行定价、企业认知水平等因素,金融对冲策略使用频率较低。当前,学术界对企业汇率风险管理及金融对冲策略的研究主要从单一主体视角出发,鲜少从企业汇率风险管理内外部环境的角度综合考量,开展多主体、多视角、多维度的综合性汇率避险金融环境评估。因此,本文以外贸企业运用较少的金融对冲策略为研究对象,从中观、微观两个层面分析影响区域内企业汇率风险管理能力的因素。中观层面,运用AHP-GRA模型,从外部环境、金融服务和企业偏好三个维度构建评估体系,有针对性地找出制约区域内企业汇率风险管理金融对冲能力的因素;微观层面,在实证研究的基础上逐一对照区域汇率避险环境评估结果,精准探求改善区域汇率避险金融对冲能力环境和提升企业汇率风险管理金融对冲水平的有效方案。

二、区域汇率风险管理环境评估体系构建

(一)构建原则

为了更高效、准确找到制约区域内企业汇率风险管理金融对冲能力的因素,区域汇率风险管理环境评估体系构建需要注重全面性、客观性、可比性。全面性指不局限于企业内部,而应基于企业汇率避险内外部环境涉及领域开展多维度综合评估;客观性指体系设计应尽量剔除地区间涉外经济发展程度不同等非主观因素对评估结论的影响;可比性指评估体系可应用于不同区域的汇率风险管理环境评估,具有较强的可推广性,有利于开展区域间汇率风险管理环境横向比较,探索可复制、可推广、可借鉴的解决方案。

(二)评估指标构建

1. 指标特点。区域汇率风险管理环境评估指标设计主要体现两个特点:一是适用性强。指标设计基本涵盖目前企业汇率避险环境各方面,数据来源真实度高、可得性强且采集成本较低。二是灵活度高。指标设计既可用于对行政区划(如省、市、县)开展评估,也可用于对一定区域(如山东自贸试验区)灵活开展评估。

2. 指标构成。区域汇率风险管理环境评估体系从外部环境、银行服务、企业管理3个维度出发,构建4个层级36个评价指标,其中第一级为目标层,第二、三级为中间层,第四级为操作层。具体指标及数据来源见表1。

(三)模型选择

灰色关联模型(Grey Relation Analysis,以下简称GRA模型)主要解决样本小、信息少、外延明确而内涵不明确的不确定问题。区域汇率风险管理环境水平受到政府、银行、企业等多重因素的影响,部分信息是不完全确定的,具有灰色系统的特征,因此,本文引入GRA模型,通过各变量之间的关联关系开展汇率风险管理环境的综合评估。层次分析法(The Analytic Hierarchy Process,以下簡称AHP模型)能够综合主观判断,将定性问题进行量化,实现定量分析和定性分析的结合。区域汇率风险管理环境水平既需要分析套期保值率等定量数据,也需要分析银行推介外汇衍生产品力度等定性指标,因此,本文采用AHP模型确定指标权重。

三、实证研究

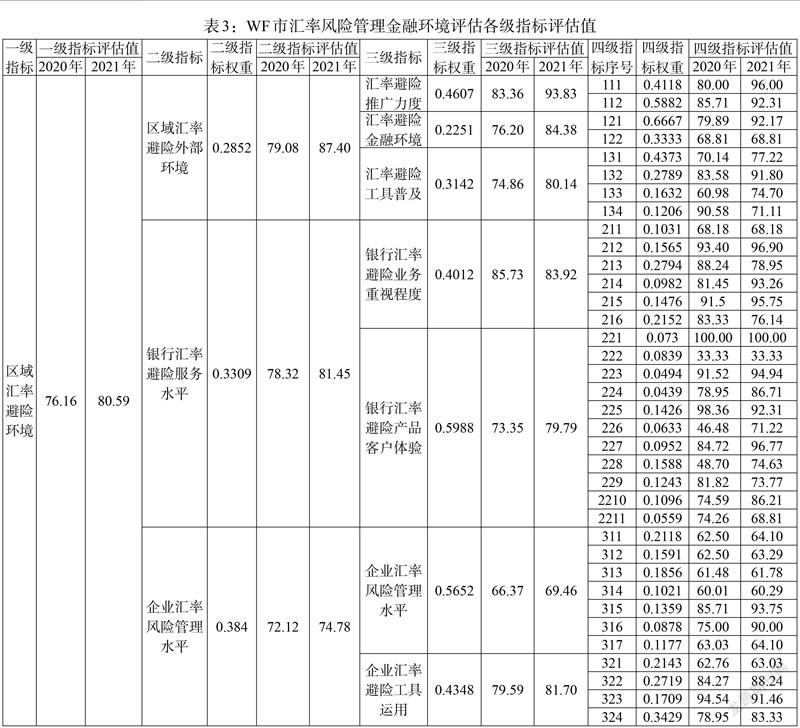

WF市是山东省涉外经济较为发达地市,涉外收支总量约占全省涉外收支总量的1/10,位居全省第三。近年来,WF市涉外经济发展较快,年增速均高于全省平均水平,但外贸企业汇率风险的金融对冲能力较弱,2020年,该市企业外汇套期保值比率(汇率避险产品金额占同期结售汇金额之比)低于全省平均水平。本文以WF市为例,选取164家涉外企业和14家银行开展问卷调查①,对2020—2021年企业汇率风险管理环境开展评估。

(一)基于AHP模型确定指标权重

本文采用德尔菲法,通过专家问卷收集关于各层次、各指标之间相对重要性的意见,作为定量表示各指标权重值的基本依据。以WF市银行汇率避险业务重视程度项下的四级指标权重计算为例,对银行外汇衍生产品种类、银行推介外汇衍生产品力度等6个三级指标进行两两比较,构造判断矩阵(见表2),对通过一致性检验的矩阵利用特征根法计算各指标权重。

对于表2所示矩阵计算可得[λmax=6.0702],CR=0.0111<0.1,满足一致性检验,说明表2所示权重是有效的。同理可得各层级指标对其上级指标的权重。

(二)WF市区域汇率风险管理环境综合评估

GRA模型提供了一种定量分析两因素之间联系程度的方法,主要思路是:首先,将确定的区域汇率风险管理环境的36个指标进行无纲化处理后依次排列形成评价矩阵,根据WF市汇率风险管理环境最佳目标给出各四级指标的最优值序列。其中,对于仅能确定最优区间、无法确定最优值的指标,取区间中间值作为最优值。其次,比较指标矩阵和最优值序列,并利用公式(1)计算区域汇率风险管理环境评估体系各指标与最优值序列相对应指标的关联系数,得到关联系数矩阵,矩阵每一元素即为对应的四级指标评估值。最后,将每一级指标以根据AHP模型计算的权重进行加权求和,获得上一级指标的评估值,以此类推,直至获得一级指标的最终评估值。

以2020年WF市区域汇率风险管理环境评估为例,将收集到的数据用规范化公式[r=rijr0]处理后,得到消除量纲的无纲化矩阵[R]。

根据给出的最优值序列,利用公式(1)计算每个指标与最优值序列的关联系数,其中ρ=0.5。得到关联系数矩阵E。

将关联系数按照AHP模型所得权重,利用公式[bi=j=1nωij×ξij×100]进行加权汇总,可得三个二级指标项下各三级指标的评估值,同理可以得到二级指标和一级指标的最终评估值。2020年和2021年的指标评估值具体如表3所示。

(三)实证检验

2020年,WF市区域汇率风险管理环境整体评估值为76.16,所有二级指标评估值均不足80,企业汇率风险管理水平指标评估值不足75,有专业汇率避险团队的涉外企业家数/涉外企业家数、银行办理外汇衍生产品耗时等指标评估值较低,说明企业对外汇衍生品的认知度较低,进行汇率避险的专业性不足,且商业银行提供避险服务的积极性较低。2021年以来,国家外汇管理局WF市中心支局基于评估结果进行了积极探索,针对2020年WF市企业汇率風险管理环境评估中暴露出来的短板问题,对症下药,分别从政、银、企多方发力,通过分区宣讲、汇银联动、对点入企、以赛促新等形式开展汇率避险专项行动。2021年WF市外汇衍生品交易履约额同比增长111.34%,企业外汇套期保值比率同比提高4.54个百分点,达到全省平均水平,咨询汇率避险工具的外贸企业明显增加,区域内企业汇率风险管理意识有较大提升。从评估结果来看,2021年WF市企业汇率风险管理金融环境整体评估值为80.59,二级指标区域汇率避险外部环境评估值从79.08大幅上涨至87.4,银行汇率避险服务水平得分也突破80,汇率避险宣讲次数、企业内部外汇衍生产品决策链条长短、银行系统内外汇衍生产品培训次数、银行办理外汇衍生产品耗时等指标评估值也有明显改善,证明开展区域汇率风险管理环境评估对精准找到问题症结、快速高效提升外贸企业汇率风险应对能力具有现实指导和借鉴意义。

四、结论和建议

通过对区域企业汇率风险管理环境的评估研究可以看出,企业汇率避险的金融对冲能力的高低不仅仅取决于企业本身,也与企业所在区域相关政府部门宣传引导、银行汇率避险服务能力、区域内其他企业汇率风险管理偏好等密切相关。因此,提升外贸企业汇率风险管理金融对冲能力不仅应从外贸企业决策层理念和内部管理入手,还应注重充分发挥政府、银行等各方作用,营造良好的区域汇率避险环境。

基于上述结论,本文认为可以从以下几方面提升企业汇率避险金融对冲能力:一是充分发挥政府宣传引导作用。中国人民银行、国家外汇管理局、商务部等部门加强协同合作,借助政府公信力加大对汇率风险管理的宣传力度,着力培养企业特别是决策层和财务管理人员树立汇率风险中性意识,同时可探索制订中小微外贸企业外汇衍生产品工具运用帮扶方案,浓厚区域内企业汇率风险管理的良好氛围。二是提升银行精准化服务水平。外贸企业的汇率避险需求多样,需要银行提供更为个性化、精准化的产品服务方案和更为专业的外汇衍生产品推介团队。银行应加强同业交流协作,加大对不同类型、不同行业、不同偏好企业群体的定制化汇率避险方案研究,加大对现有基础外汇衍生产品的组合创新力度,以更为专业、精准的汇率避险服务提升市场竞争力。三是强化企业风险防控机制建设。着重引导、帮助企业建立完善的风险防控体系和考核激励机制,通过科学的内部管理机制实现汇率风险管理能力的提升。有条件的大中型企业可引进汇率避险人才,加大对管理层和财务人员的汇率避险知识培训,保障企业汇率风险管理目标的实现。

注:

①共发放调查问卷200份,收回196份,其中有效问卷164份。从涉外收支额看,样本企业涉外收支总量占到WF市收支总量的43%。

基金项目:山东省社会科学普及应用研究项目 “汇率风险管理金融对冲策略研究”(2021-SKZZ-37)。

(责任编辑 王 媛;校对 LY,WY)

猜你喜欢

银行家(2022年5期)2022-05-24

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

青年文摘·上半月(1992年8期)1992-01-01