安徽省工业碳排放的现状与优化路径

2022-06-24 07:44曹姝艳

铜陵学院学报 2022年2期

曹姝艳

( 集美大学,福建 厦门 361021 )

2020 年9 月22 日,习近平总书记在联合国大会上宣布了中国的碳达峰和碳中和愿景, 力争于2030年前达到峰值, 努力争取于2060 年前实现碳中和。同时,在《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中,强调在“双循环”格局下,我国需要保持制造业比重基本稳定,以壮大实体经济根基。 而安徽省长期以钢铁、石化、有色金属、轻工、建材等作为经济发展的支柱产业,重化工行业占比较大,其生态环境承载压力大,备受国家的高度关注。 省政府和有关部门先后明确了“十四五”发展目标及2021 年重点任务,要求各市、区做好相关工作部署,为本省在2030 年前碳达峰中赢得主动,要继续优化产业结构和能源结构,推动煤炭清洁高效利用、大力发展清洁能源。 可见省内地区和行业结构调整将成为安徽省双碳目标达成的关键点。

一、文献回顾

1824 年,Fourier(傅里叶)第一个发现温室效应(傅里叶效应),随后科学家通过长期观察研究,发现大气中的二氧化碳会增加大气的温室效应。 随着二氧化碳的增加,地球表面温度变得越来越高,已经对生态系统及人类发展产生了严重影响[1]。 因此,为减缓气候变化的风险, 降低二氧化碳的排放量至关重要。 中国提出力争在2030 年二氧化碳排放量到达峰值,2060 年前实现碳中和,时间短,压力大。

国内外学者对中国达到碳达峰、碳中和的路径、影响因素和碳排放权重进行了大量研究。 一是影响碳排放的因素研究。 邵帅等对我国制造业碳排放的趋势进行了动态分析,发现影响企业减少碳排放的关键因素包括投资碳强度和产出碳强度[2]。 林伯强和徐斌通过研究发现, 研发投入对东中部地区碳强度减少存在滞后效应, 而对中部地区减少碳排放的作用仅在前期效果明显[3]。 二是我国实现碳达峰、碳中和的路径研究。 曲申等提出在后疫情时代,需要将疫后经济重建与各行业绿色转型相结合[4]。 刘仁厚等从科技创新角度分析了中国如何实现碳达峰、 碳中和目标[5]。 马文军、谢和平等、龚承柱等、朱松强等、曾国栋分别分析了双碳背景下我国电池镍行业、煤炭行业、天然气行业、氢能行业、金融行业面临的机遇、挑战并提出相应行业的发展路径[6-10]。 王栋分析了我国石油化工企业参与碳排放权交易市场建设的路径[11]。三是对我国各省、市碳排放权重测算的研究。 武义青和姚连宵对我国省域碳生产率增长及其对经济增长的贡献率进行测算,并将省域经济增长划分为低碳型、中碳型和高碳型三种方式, 其中安徽属于中碳型碳生产率[12]。田云和林子娟通过对我国碳排放权进行测算,发现我国省域碳排放权分配数额差距大,其中安徽省碳排放权初始空间处于典型的 “高排放、 高配额”阶段,碳排放潜力处于居中水平[13]。曹丽斌等对长三角41 个地级市碳达峰进行测算, 预判包括上海市、安徽省池州市、黄山市、芜湖市等在内的14 个城市已具备达峰条件[14]。

综上,目前对于碳达峰、碳中和的相关研究大多集中在国家、省域及个别城市层面,且无论是影响因素、 实现路径、 碳排放权重测算大多都基于市域层面,而研究县域碳排放的文献相对较少。 据此,本文基于安徽省县域碳排放相关情况, 并分析安徽省的工业碳排放变化趋势、 碳排放行业结构特点以及碳排放区域结构特点,研究在双碳背景下,安徽碳排放现状和存在的问题,并提出相关优化路径。

二、安徽省工业碳排放现状

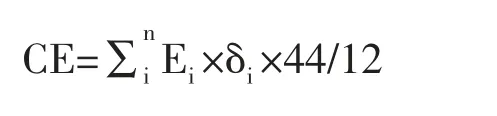

目前,学术界没有形成统一的碳排放衡量方法,本文参考IPCC(2006)提供的碳排放计算模式,结合《中国能源统计年鉴》提供的能源转换系数,选取2005-2019 年安徽省规模以上工业企业能源消耗数据作为样本,对安徽省工业企业碳排放量、碳排放强度、重点行业碳排放量进行测算,公式如下:

其中CE 表示二氧化碳排放总量;Ei表示第i 种能源的消费量;δi表示第i 种能源的碳排放系数,44/12 表示二氧化碳和碳的分子量比。其中,测算的能源项目包括原煤、洗精煤、焦炭、原油、汽油、煤油、柴油、燃料油、热力和天然气等10 种。

(一)安徽省工业碳排放变化趋势

从碳排放量来看, 安徽省工业碳排放总量基本呈现逐年上升的趋势。 2019 年已经达到506733.77万吨,比2005 年增长27.68%,年均增长1.98%。从碳排放强度来看, 碳排放强度等于当年的碳排放总量除以当年的国民生产总值, 安徽省2005-2017 年期间,碳排放强度依旧呈现上涨的态势,但是2017 年后有所下降,其趋势与碳排放量基本一致,表明安徽省碳排放量与经济增长脱钩难度大, 对工业的依赖程度大。 从增长率方面,碳排放强度增长幅度呈现下降态势,且多年增长率呈现负数,表明安徽省规模以上工业企业的碳排放得到显著改善。

碳排放量和碳排放强度增长趋势有如下原因。一是工业企业的能源消费短期内无法实现大幅度改变。 目前安徽省内制造业发展对于传统能源行业依赖依旧较高。 二是国家和安徽省近年来持续重视碳排放工作。 安徽省政府的政策向新能源行业企业进行倾斜。 以电气为中心,风电、光伏、生物质能、氢能等为主要内容的新能源和清洁能源将不断得到利用和发展。三是能源消费结构逐渐完善。安徽省近年在不断调整能源消费结构,增加新能源的使用和研发,在2019 年,碳排放系数低的电力和热力在安徽规模以上工业企业的能源消费结构中占比达到15.42%,拉低省内工业企业碳排放总量。

(二)安徽省碳排放的行业结构差异

在十四五规划中,安徽省提出要加快建设能源、人工智能、大健康、未来技术等研究院,提高产业创新能力。 为此,分析目前安徽省相关行业碳排放量,对于有针对性地进行产业创新和绿色发展具有重要意义。 鉴于数据的可取性, 本文根据安徽省2014-2020 年统计年鉴对重点行业进行碳排放量测算。

从总体趋势来看, 采矿业作为重点监测行业,由于重视新技术的引进, 使得碳排放量呈现下降趋势。制造业由于石化行业的碳排放量增加,电力、热力生产和供应业由于2012 年及以后对柴油和液体天然气的使用量增加,导致其碳排放量相较之前有所增加。

从行业集中度来看, 安徽省碳排放的行业集中度高,采矿业、制造业中石化行业、建材行业的碳排放量占比较大, 因其多使用原煤、 汽油和柴油,如2014 年仅煤炭开采和洗选业使用的原煤产生的碳排放量就达11,042 万吨。 石化行业对于原煤、洗精煤和原油的使用量较大, 近年来原油的使用量得以控制,对焦炭使用量有所增加。

(三)安徽省碳排放的区域结构差异

本文参考和使用Chen 等(2020)提供的中国县级碳排放及陆地植被固碳数据[15],截取2002、2007、2012 和2017 年时间断面,采用ARCGIS 软件运用自然断点法, 探讨安徽省内区县的二氧化碳排放量的时空演变趋势。

从碳排放的时空趋势(图1)可以发现:一是二氧化碳排放量高值呈现扩散趋势。 以肥东县、肥西县为二氧化碳排放高值的核心区,逐渐向四周区域扩张。二是在经过前十年碳排放量的上升趋势后,2017 年大多数地区对碳排放量有所控制, 仅少部分地区如肥西县等地区其二氧化碳排放量依旧上涨。 表明随着我省产业结构的逐步调整和优化升级, 新兴产业不断得到发展,拉低产业增加值能耗。

图1 安徽县级CO2 排放量2002、2007、2012 和2017 年时空格局(单位:百万吨)

从区域分布看, 区县碳排放量呈北高南低碳排放格局,以宿松县、望江县、东台县、石台县、青阳县、泾县、旌德县、绩溪县为界限的部分长江中下游平原碳排放量较低, 这与各县的产业结构和经济发展具有重要关系。 安徽省各地区工业对于经济的贡献比重保持在41.21%-50%,占比相对稳定,且多数企业处于产业价值链的中低端,如淮北市、淮南市、马鞍山市、 铜陵市的工业体系长期以能源原材料为重要支撑,对重工制造业的依赖程度高,生产经营模式粗放,导致对全省单位碳排放量拉动靠前;尽管宿州市第一产业发达,但是埇桥区作为该市唯一的市辖区,煤炭储备量大, 工业发展迅速, 工业发展以食品加工、机械制造、纺织、化工、建材、板材为主,2017 年单位工业增加值能耗达0.683,4 吨标准煤/万元, 高于市内甚至省内一些区县; 肥西县一直致力于打造工业强县, 尽管不断与合肥工业园区进行合作引进战略性新兴产业, 但是园区内与合肥等高新技术企业的联系不够密切, 园区对于环境的控制和监管还不到位,偷排废水废气、引进高污染产业的现象还时有发生,制约其减少碳排放量工作的持续推进。

三、安徽省碳排放存在的问题

尽管安徽省碳排放趋势总体向好, 通过减少碳排放,行业碳排放量和增长率有所下降。 但是目前安徽省降低碳排放工作中仍存在一些问题。

一是低碳机制不完善。 一方面,省内城市均未提出碳排放相关目标,仅铜陵市、芜湖市和池州市明确具体的达峰时间, 但也缺乏相关实现路径图和碳达峰目标。 另一方面,个别市县对高碳排放项目审批还存在漏洞。 在2021 年中央生态环保督察发现,安徽存在对“两高”项目管控不力的问题。

二是区域与产业结构不合理。 安徽省长期重化工行业占比较大。 尽管高新技术产业发展迅速,但是主要集中在合肥市, 对于周边城市的经济辐射作用还没有完全释放,芜湖、马鞍山等市的人员向南京等市的年均流动量依旧高于向合肥等市的流动量。

三是能源消费和使用结构不合理。 安徽省目前的能源依旧以原煤为主, 且其能源消费短期内无法实现大幅度改变。 同时,省内资源型城市其煤炭资源面临枯竭, 这些城市的资源依赖型企业可能需要关闭部分产能。

四是企业融资出现新要求。 一方面,企业需要做出对环境保护的承诺。 碳达峰碳中和背景下,投资者将更加关注企业绿色减碳技术的研发和使用, 如若企业无法做到低碳生产, 将很大程度影响到企业的融资能力。 另一方面,企业需主动融入碳金融市场。目前,全国统一的碳排放权交易市场已经开市,如若省内工业企业不及时学习相关知识, 将无法更有效地参与到碳市场中。

五是企业缺乏低碳经营意识。 由于企业缺少绿色转型意识, 在工业和信息化部先后公布了五批绿色制造业名单中,安徽绿色工厂仅入选106 家,占比仅4.96%。同时安徽省企业绿色人才结构体系还不够完善。 目前,大多安徽省内工业企业还没有形成以绿色和低碳为中心人才体系, 如会计人员还没有树立绿色会计的思维,很多企业缺少对于技术内部人才的培养。

四、安徽省碳排放的优化路径

一是建立和完善低碳机制。 首先,结合地区产业和区域特征及国家确定的配额方案,分层级建立城市和县域的碳排放控制目标,出台相应的碳排放监测方案和考评办法;其次,完善全省范围内的企业低碳信息系统的用户数和指标数,及时监测和反馈重点企业的碳排放信息;最后,加快制定碳排放权交易制度。 立足于市场化减碳目的,建立统一的市场标准。

二是完善制度保障。 首先,加大节能环保项目资金支持。 建立专项资金,推进省内工业企业以最小成本进行低碳改革; 其次, 加大对低碳人才的培养力度。 帮助企业构建与低碳数字技术底层科技研发相匹配的复合型人才培养体系,建立合理的激励机制;最后,建立约束机制。 省级项目优先支持符合低碳发展理念的企业申报,对于不履行低碳责任的企业,建立黑名单制度, 不接受相关项目和财政支持项目的申报。

三是加强区域的合作和联系。 首先,推动省内产业的社会网络建设。 通过区域的行业联盟和协会,研究行业低碳发展路线图和行动方案;其次,建立区域产业基地。 在政府主导的基础上,形成一批各具特色的产业基地,避免产能过剩和资源过度消耗;最后,加强各区域产业园的联动。 各市的产业园完善有关的监督和奖惩机制, 鼓励绿色发展的企业进行经验分享。

四是要加快能源体系绿色低碳转型。 首先,推动清洁能源的战略地位。 扩大新能源的使用范围,逐步取代石化能源成为主导能源;其次,加强传统能源的利用效率。 强化石能源清洁高效开发利用,并积极构建数字化、智能化的电力系统;最后,充分发挥安徽创新优势。 推动新能源汽车、光伏产业等新兴产业发展,推动节能低碳技术的集成创新和应用创新。

五是加强政府对企业的引导。 首先,引导企业树立低碳发展的价值观, 促使企业主动降低二氧化碳排放量和主动披露碳信息;其次,帮助企业制定可行的低碳发展战略。 重化工企业应该对传统流程再造,打造绿色、低碳的企业供应链;最后,鼓励企业加大研发投入。 利用大数据、 人工智能等先进数字化技术,降低企业二氧化碳排放量和碳排放强度。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

煤气与热力(2021年6期)2021-07-28

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

高师理科学刊(2020年2期)2020-11-26

小学科学(2020年5期)2020-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

知识经济·中国直销(2017年3期)2017-04-16

中国国情国力(2016年1期)2016-11-26