外资绿地投资对我国银行体系稳定性的影响

——基于主成分分析和VEC 模型的实证测度

2022-06-24 07:44张武强

铜陵学院学报 2022年2期

王 蕙 张武强 汪 雷

(1.安徽农业大学,安徽 合肥 230036;2.中国人民银行合肥中心支行,安徽 合肥 230091;3.安徽财经大学,安徽 蚌埠 233041)

一、引言

外资进入我国程度不断深化, 且在与国内商业银行的合作与竞争中逐步发展壮大, 呈数量增多、业务拓宽、区域变广等发展态势,已成为我国银行体系中的重要力量[1],特别是在人民币国际化程度加深,资本项目开放度扩大的形势下,外资流动自由度更高,加之中国经济持续保持中高速增长,越来越多的外资参与到中国经济发展中来,分享发展红利,我国银行体系的外资规模已累积较大, 对银行体系的稳定性影响也需引起足够重视。

国内外理论及实证研究均认为外资进入对东道国银行体系稳定性存在影响,而绿地投资作为外资进入我国金融体系的主要方式之一,其进入如何影响我国银行体系稳定性是文章重点关注的问题。本文将运用主成分分析法、协整和向量误差修正模型, 测度外资绿地投资对我国银行体系稳定性的长、短期影响,并分析长期效应对短期波动的调整作用。

二、模型和变量选取

(一)选取模型

为更科学精准地衡量变量间长短期的交互关系,文章拟选取向量误差修正模型(VEC),分析阐释外资银行绿地投资与我国银行体系稳定性间的动态变化关系。 影响一国银行体系稳定性的因素较多, 除本文拟重点研究的外资银行绿地投资外,还包括一国的经济增长水平、银行业市场结构等多个方面。

经济兴则金融兴,一国的经济发展水平越高,实体经济的活力越强,金融资产质量越高,银行体系就越稳定,因此在研究银行体系稳定性的模型中,一般都要引入经济增长的相关变量。 银行业市场结构因素在相关研究中也多有涉及, 表明学术界关于市场集中度影响银行体系稳定性已有基本共识, 但影响是正向或负向尚未定论。 本文运用主成分分析法测度银行体系稳定性,并将银行业集中度、经济增长率引入VEC 模型进行实证度量。

(二)变量选择

在目前已有研究的基础上, 本文选取银行体系稳定性(bs)为因变量,外资银行绿地进入度(fb),同时选取了代表经济增长的变量: 实际国内生产总值增长率(sg)、代表银行业市场结构的变量:银行业集中度(bc)作为控制变量。

1.外资绿地进入程度(fb)。 外资进入东道国可采用多种方式,如设立代表处或分行,也可直接设立独资银行,或与东道国合资成立银行。 外资绿地进入东道国的程度一般用份额衡量, 已有研究对份额的计算口径与方法可概括为两类: 一类以外资绿地投资额占东道国银行业资产总额比重来衡量, 一类以外资绿地投资机构数量占东道国银行业金融机构数量比重来衡量[2]。 因我国银行业各机构间资产总额差别较大,只从数量占比来衡量外资进入程度有所偏颇,故本文选择第一类衡量口径, 以外资银行资产总额与我国银行业资产总额的比重作为外资银行绿地进入度。

2.实际GDP 增长率(sg)。 为了准确比较经济增长情况,本文剔除了价格因素,将样本期内国内生产总值以2000 年为基期,换算为实际值,并使用连续两个年度的国内生产总值之差除以其中第一年度值,测算出实际国内生产总值增长率,该变量反映了样本期我国宏观经济的发展水平。

3.银行业集中度(bc)。银行业集中度是银行业市场结构的代表性指标, 反映了银行业的市场竞争程度[3],该变量值越高,表示银行业垄断程度越高,业务高度集中于少数几家头部机构。 本文根据传统的行业集中度指数计算方法, 将具有代表意义的规模靠前的工、农、中、建、交等五大国有商业银行的资产之和作为分母 (邮政储蓄银行因转为国有商业银行时间较晚, 故本文未将其列入),以银行业金融机构总资产作为分子, 两者之比即为银行业集中度。

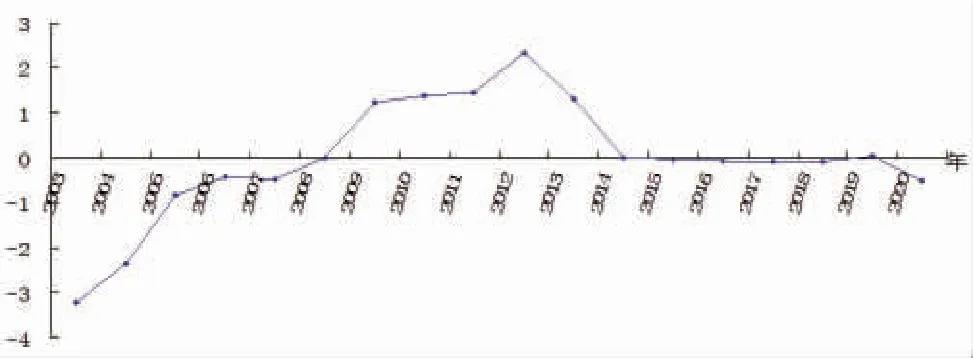

4.银行体系稳定性(bs)。 银行体系稳定性是一个较为复杂的概念,需要考虑的因素较多,难以用某一项指标来具体完整衡量。 因此本文从银行体系的盈利能力、流动情况、市场风险及贷款风险等方面,选取资本及资产利润率、存贷款之比、货币政策工具使用量与信贷总额比、 中长期信贷资产占比、银行体系国外净资产增速、不良贷款率、拨备覆盖率指标等构成测度指标体系[4]。 从央行和银保监会网站及相关统计年鉴获取原始数据,对数据进行同趋势、标准化处理,运用主成分分析法进行测度。 通过相关系数矩阵可知,上述指标适合运用主成分分析法,通过选择保留三个累计贡献率超过94%的主成分,可得三个主成分权重[5],经过计算可得2003年到2020 年我国银行体系稳定值如图1。图1 反映了中国银行体系稳定性自2003 年以来, 经过监管体制改革、金融机构改革,加之经济快速增长,银行体系盈利能力提升,资产质量不断好转,金融市场日益完善,银行体系稳定性持续提升,即使在2008年金融危机下, 由于政府及时采取逆周期调控措施,银行体系稳定性也未出现明显下降。2013 年后,我国经济进入新常态, 经济增长由高速转向中高速,前期政策也需要消化,风险逐步暴露,银行体系稳定性出现下降。 2018 年以来,随着中央防范化解重大风险攻坚战大力推进,银行体系稳定性逐步转为正值, 但由于受到新冠肺炎疫情冲击,2020 年银行体系稳定性有所下降。

图1 2003 年-2020 年我国银行体系稳定性

(三)数据选取及变量预处理

文中数据主要从 《中国统计年鉴》《中国金融年鉴》的相应章节选取,部分数据根据央行及银行监管部门数据整理得出。

模型样本期为2003-2020 年,主要因为中国在加入世界贸易组织之前,外资进入受限较多,总体规模非常小;2001 年底我国入世后, 外资开始逐步进入我国银行业, 至2003 年外资银行总资产累积形成一定规模,对其研究的必要性和重要性开始显现。 另外,考虑到其他变量的官方发布数据时间,样本期开始期确定为2003 年, 结束期根据官方发布最新数据而定。

为确保不同量纲的数据可以在同一模型中进行比较分析,首先对原始数据标准化处理。 其次,对于非负的样本数据均予以取对数处理,一方面通过对数处理缩小变量绝对值,收窄变量间的差异,尽量降低异方差出现的可能性;另一方面,也为了将回归残差的误差值变成相对误差, 减弱残差的差异度。 因银行体系稳定性序列含有负值,所以对该变量不进行对数化处理。 通过取对数、标准化,其他变量处理后的符号重新表示为:lnsg、lnbc、lnbs。 由于银行体系稳定性未进行对数处理,故本文建立的为半对数模型。

三、 外资绿地投资对我国银行体系稳定性的计量分析

(一)平稳性检验

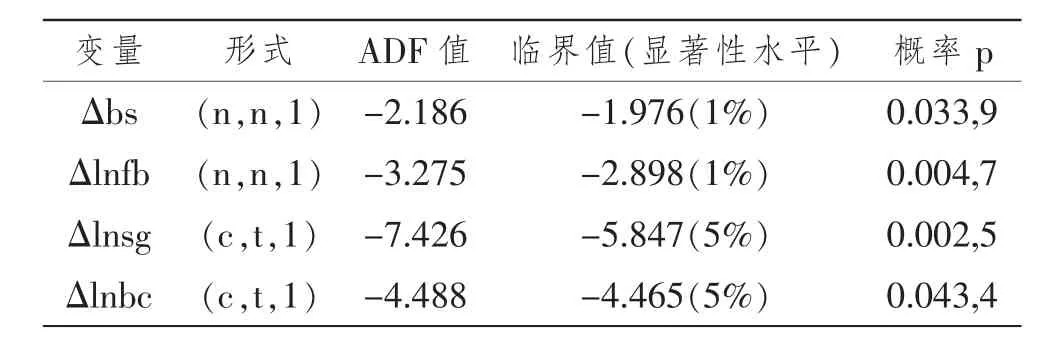

通过对各序列进行单位根检验, 发现以上各变量均为非平稳。 为避免出现伪回归,保证回归方程的因变量和解释变量间存在稳定的均衡关系, 需要进一步检测各变量之间是否同阶单整, 作为建立协整方程的前提条件。 各变量一阶差分后,进行增广的迪基—富勒检验(ADF),见表1。

表1 一阶差分变量平稳性检验

检验形式中的三项依次代表常数项、 时间趋势项和滞后的阶数,采用AIC(赤池)和SC(施瓦兹)准则确定合适的滞后阶数。 一阶差分后的变量,其单位根检验值均小于相应显著性水平下的临界值, 且伴随概率p 均小于0.05,拒绝原假设:至少存在一个单位根(95%的置信水平下),接受备择假设:不存在单位根,即一阶差分后的变量平稳。 各序列满足构建协整方程的同阶单整前提条件。

(二)因果检验

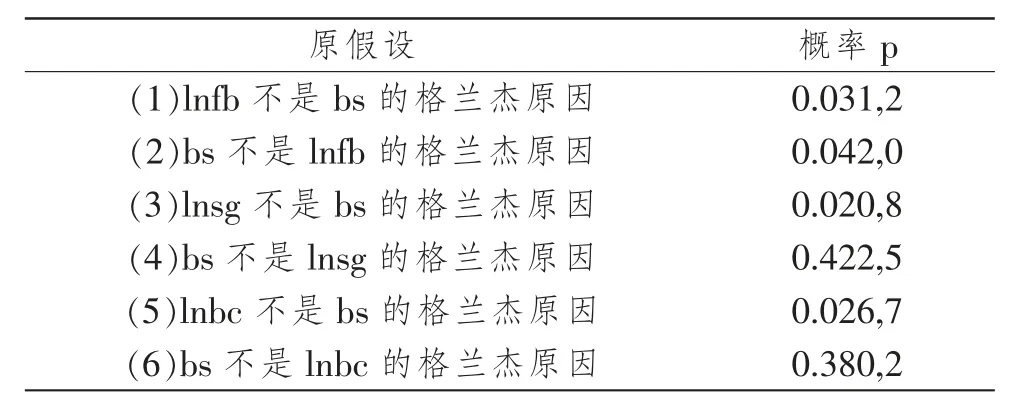

为了更好地判定变量变化的先后时序, 预防伪回归,区分内、外生变量,进行格兰杰因果关系检验,并依据AIC 和SC 的数值大小来确定滞后阶数,选取AIC 值最小的作为最优滞后阶数,结果如表2。

表2 格兰杰检验

格兰杰检验的原假设是不存在因果关系, 由于(1)(2)(3)(5)伴随概率p 均小于0.05,接受备择假设:两变量存在因果关系,而(4)和(6)的伴随概率p均大于0.05,接受原假设。 表2 说明,外资银行在华绿地投资的进入程度与中国银行体系稳定性是相互关联、相互影响的双向关系,国内生产总值增长率和银行业集中度对我国银行体系稳定性有单方向的影响。 故设定系统的内生变量包括外资银行绿地进入程度及银行体系稳定性, 外生变量包括国内生产总值增长率和银行业集中度。

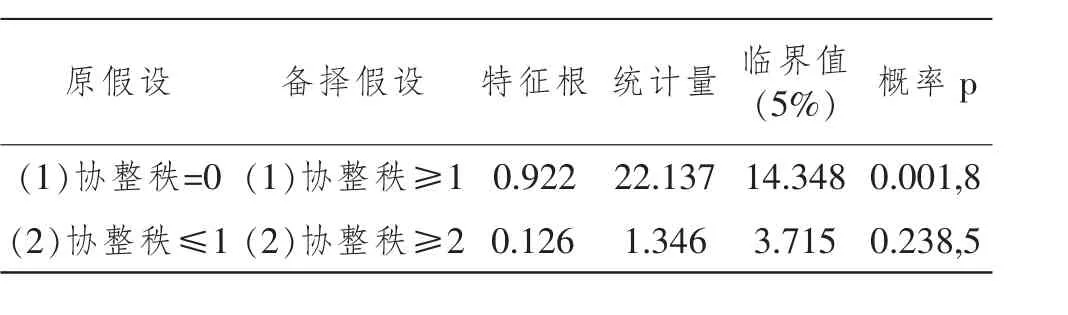

(三)协整检验

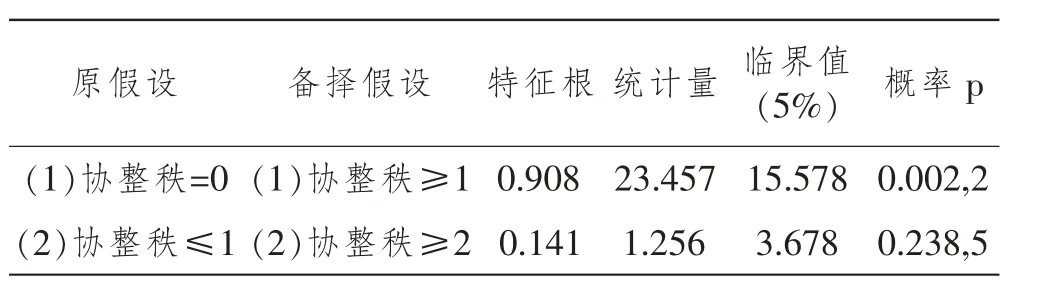

根据上文的内、外生变量设定,构建误差修正模型,滞后期经比较选为1,选择有截距无确定性趋势的形式,在判断协整向量数目(协整秩)的基础上,建立协整方程。 为确保判断结果的稳健性,分别采用两种检验方法,如表3 和表4。

表3 特征根迹检验

表4 最大特征值检验

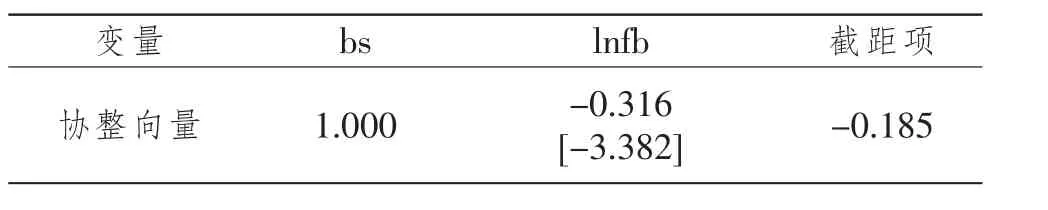

表3 中,由于协整秩=0 的迹统计量大于临界值,概率小于0.05,原假设(1)被拒绝,接受备择假设(1):协整秩≥1;而协整秩≤1 的迹统计量小于临界值,概率大于0.05,接受原假设(2):协整秩≤1。 因此协整秩=1,仅存在唯一的协整关系。 同理,表4 的最大特征值检验结果相同。 即系统仅存在一个协整关系,得协整向量如表5(括号内为t 统计量)。

表5 协整向量估计

协整向量 (1,-0.316),t 统计量绝对值大于2,t检验显著。 写成式(1)(et为残差):

为确保协整方程有效性, 对残差进行平稳性检验,得到表6。

表6 残差平稳性检验

残差项平稳性检验的ADF 值小于临界值,概率小于0.05,原假设“存在单位根”被拒绝,残差项平稳, 验证了协整方程的内生变量长期均衡, 是稳定的,格兰杰检验有效。

(1)式移项变换后,可写成长期协整模型如下:

协整方程的结果表明, 外资银行在华绿地投资对中国银行体系稳定性的长期影响是正向的,即:外资银行绿地投资的进入每提高1%,中国银行体系稳定性提升0.316 个单位。 此处的斜率系数大于零,既包含了诸如溢出效应、示范效应等积极正面的影响,也包括了诸如风险增加、 冲击本国银行体系等负面的消极影响,是两方面效应综合作用的结果。 由于积极效应大于消极效应,使得总影响为正面效应,即从长期角度, 外资银行在华绿地投资总体上提升了中国银行体系的稳定性。

(四)误差修正模型

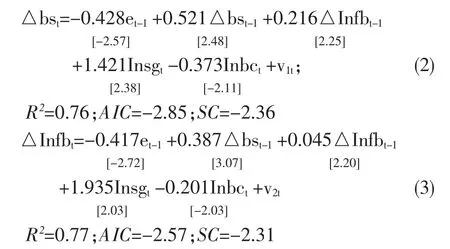

上文中协整方程的建立, 说明变量间存在长期均衡关系。 但在短期内,变量间的关系可以是不均衡的, 用误差修正模型可以描述变量间短期不均衡关系的动态关系结构。 经筛除影响不显著的变量后,构建向量误差修正模型如(2)、(3)式。 估计模型的拟合优度高,系数经t 检验均显著,估计效果较好。

四、实证结果分析

通过分析上述构建的模型可知:

其一, 格兰杰因果检验与向量误差修正模型的结论相互印证, 外资银行绿地投资与银行体系稳定性两变量相互作用、相互促进,且因绿地投资建设需要耗费较长时间, 所以两者对彼此的影响一般都滞后一期。 具体来看,(2)式结果显示,外资银行绿地投资短期内正向提升了我国银行体系稳定性, 外资银行绿地投资上一期每扩大1%,银行体系稳定性当期增强0.216 个单位(百分比);(3)式结果显示,银行体系稳定性的增强短期内促进了外资银行绿地投资的扩大,银行体系稳定性每增强1 个单位,外资银行绿地投资扩大0.387%。

其二,当短期波动偏离长期均衡时,会以均衡调整系数的速度拉回至均衡水平。 (2)式和(3)式结果显示, 当短期水平处于偏离状态时, 会分别被以-0.428、-0.417 的速度修正至长期均衡状态。两模型的调整速度均为负数,表示均为反向修正,短期波动最终被调节至长期均衡。

其三,短期波动模型和长期协整方程结果均显示,外资银行绿地投资的斜率系数均为正值,说明无论短期还是长期, 外资银行绿地投资对我国银行体系稳定性的影响均为正向。 短期内,外资银行绿地投资可能存在“挤出效应”等负面影响,但其发挥的“示范效应”“溢出效应” 及对内资银行形成的有益补充等正面影响力更强,明显超出负面影响,综合影响仍为正值。 从模型还可以看出,长期影响显著强于短期影响,反映随着时间累积,外资银行绿地投资的积累效应逐步形成,即一国引入外资银行的时间越久,其银行体系稳定性会提高。

其四,对控制变量逐一分析。 从(2)和(3)式可以看出, 宏观经济增长对银行体系稳定性和外资银行绿地投资的影响均为正向。 当经济稳定增长时,银行体系的资产质量较为稳定,银行机构盈利能力较强,受到外界冲击较少,银行体系较为稳定。 为分享我国经济快速增长的红利, 外资银行绿地投资进入国内的动力较强,进入程度自然提升。

银行业集中度对银行体系稳定性的影响总体为负。 银行业集中度对银行体系稳定性既有正向影响,也有负向影响。 例如,当银行业集中度较高时,头部银行市场占有率高、规模较大,其生产经营存在明显的规模经济效应,内部治理、信息系统开发维护及抗风险能力均优于小型银行,占有较高市场份额的银行经营稳定为银行体系的稳定奠定了基础。 但是银行机构相互竞争程度较弱,各机构尤其是大型机构利用市场优势可以较为轻松地获取超额利润,其改革与创新内生动力不足,影响银行业经营管理水平和服务质量, 部分银行可能会产生“大而不能倒”的政策幻觉,产生道德风险,不利于银行业发展, 从而对银行体系稳定性产生负向影响。 从实证分析结果看出,银行业集中度的负向影响明显强于正向影响,双向影响相互抵消后,总体影响仍为负向。

银行业集中度对外资银行绿地投资的影响为负。 当银行的集中度较高时,市场格局有所固化,外资银行进入难以撼动已经形成的格局,抢占市场、挖掘客户难度较大, 可能会导致外资转向更易于获利的其他国家和地区。

其五,外资绿地投资与银行体系稳定性两个变量的当期值均受到滞后一期值的影响。 从(2)和(3)式可以看出, 其滞后一期的斜率值分别为0.521 和0.045,说明影响均为正向。当银行体系稳定运行时,各项指标均处于正常范围内, 并形成良性循环,促进下一期银行体系继续良性运行;反之,当银行体系不稳定时,不利指标持续累积,市场对未来前景愈加缺乏信心, 银行可能发生抽贷短贷等现象,会加速风险暴露,导致银行体系稳定性持续下降。 外资银行绿地投资进入程度越深, 对我国的经济发展、政策环境和法律法规等越熟悉,进入可能性就越大,尤其在逐步认识到外资银行绿地投资进入对我国经济金融发展的益处后,政府对外资进入的政策氛围会更加友好、支持力度会更大,对外资下一期的吸引力度更加明显。

五、结论及政策建议

(一)结论

研究表明:(1) 外资绿地投资对银行体系稳定性的长、短期影响均利大于弊,总影响为正面效应,即外资绿地投资总体提升了中国银行体系稳定性,且具有累积效应;(2) 两者存在相互作用的长期均衡关系,短期波动偏离长期均衡时将以调整系数的速度修正;(3) 宏观经济增长对银行体系稳定性和外资绿地投资的影响均为正向,银行业集中度对二者的影响相反,均为负向,宏观经济增长率的影响程度更强。

(二)政策建议

(1)继续实施开放政策,在已有政策基础上,进一步放宽外资银行准入限制[6];(2)适当拓宽外资银行的经营业务范围, 允许外资银行在一定领域参与与中资银行的业务竞争, 更好发挥其示范效应和溢出效应;(3)持续深化“放管服”改革,努力营造市场化、法治化、国际化的营商环境,不断增强对外资投资的吸引力度;(4)有序引导外资向中西部地区流动,为缩小银行业区域差距贡献力量;(5)持续完善银行机构体系建设,适当控制银行体系的集中度,提升银行体系的竞争程度, 充分发挥不同类型银行功能,提高银行业服务效率;(6)动态监测外资银行绿地投资情况,有效识别、预警和处置相应风险,尽量降低外资绿地投资的负向效应。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国商论(2015年36期)2015-07-18

系统工程学报(2015年3期)2015-02-28

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16