智识财政学视角下罚没数额研究

2022-06-25 22:38马莹

现代商贸工业 2022年14期

摘要:本文以泉港“碳九”泄露事件为切入点,智识财政学视角下研究外部性成本。针对偏好即个体,主要从涉事公司和当地居民两个视角研究外部的个体成本;针对共同体即集体,从政府的角度(以实现整个社区的共同利益为目标)来研究整个泉港区的外部成本。认为罚没数额应把个人和政府考虑进去。通过偏好和共同体的合理建构,实现罚没数额的合理计量,实现当地善治。

关键词:外部性;偏好;共同体;集体物品

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.14.048

0引言

2018年一艘停靠在泉港區内名为“天桐1”的油轮不慎发生“跳管”,导致“碳九”泄露。现场人员发现后及时采取了措施,但还是有部分污油向邻近的海域移动,最终引发泉港区域环境污染。由此看出,涉事企业作为污染企业,没有受到严格监督,为节省成本,长期使吊机处于故障状态,将外部成本转嫁给当地居民。村民作为个体,长期处于环境污染的威胁下,没有任何保障措施,且个体显然无法与企业进行谈判。作为共同体代表的政府,为了促进当地经济的发展引进石化企业,造成环境的外部性,却没有有效的措施消除外部性,加强对企业的监管。

1智识财政学视角下的罚没收入的外部性成本分析

1.1从智识财政学的角度看罚没数额

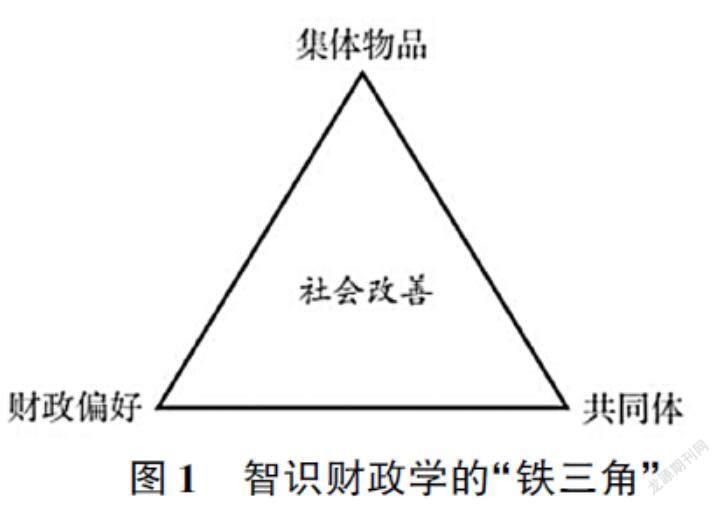

王雍君(2018)认为智识财政学基本框架可描述为三个核心——集体物品、财政偏好和共同体。偏好描述个体的话语,共同体描述集体的话语,偏好和共同体是集体物品的改善路径。此次事件中,对偏好从企业和当地居民两个方向进行分析。共同体要求要共同的纽带、社会生活和纽带认同。泉港地区所有受污染波及的人符合共同体三要素的要求。受到污染波及的人群的利益诉求就是政府考虑的角度,政府应以共同体的角度进行决策。

个体偏好的契合和共同体的凝聚力的构建主要是从财政制度和组织安排两个方面进行构建。个体偏好从成本—收益角度进行思考,即财政制度的安排要满足个体的成本小于收益,所以成本分析必不可少。案例中,企业进行生产时的外部性成本,通过市场价值法和恢复法进行计量。个人主要是共同利益诉求的成本、健康成本和机会成本。共同体凝聚力的构建需要组织安排,主要指当地政府进行监管所需要的费用、获取信息的费用以及根据公共选择理论政府避免“政府失灵”所需要的成本。

财政政策的支持十分重要,必须具有政策—规划—绩效—报告完整的财政政策链。国家发布宏观政策,当地就需要根据具体情况进行规划,寻找专业人士进行绩效评价,形成完整报告进行公示。案例中,当地政府为了促进当地经济的发展引进化工企业是否进行充分的论证。是否做好了对化工污染的评价指标评价和监管机构人员与设备的完善。是否在化工企业建立完之后进行持续监管和政策持续不断完善更新。

因此,对泉港“碳九”的泄露事件的罚没,不能仅仅分析企业对当地的渔业造成的损失,还应该从当地居民和政府角度进行成本分析。

1.2从外部性的成本思考罚没数额

经济主体间的利益冲突可以说是外部性产生的直接原因,而冲突的根源则在于资源的稀缺性。泉港泄露事件中涉事企业寻求自身利益最大化,违规操作。当地居民想要健康生活,两者利益冲突,导致外部性。同时,当地政府为了经济发展,引进石化企业,由于获得高税收,在日常的执法中可能存在对排污企业的偏袒。政府监管的力度对企业以及个人都产生了利益冲突,也产生了外部性。

1.2.1企业角度需要的罚没数额

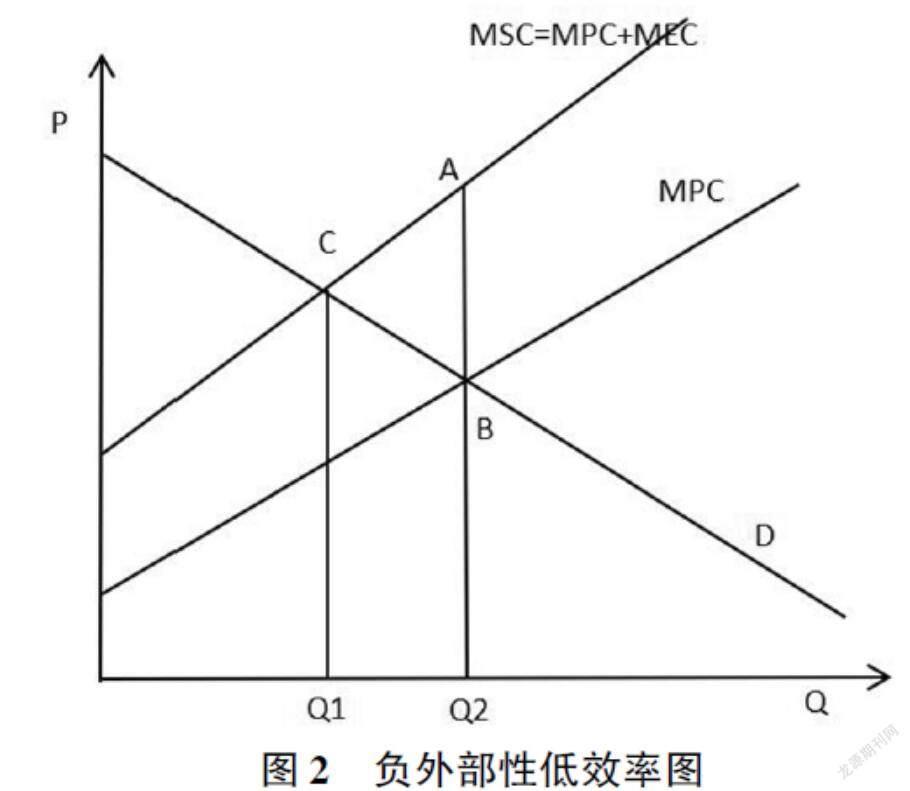

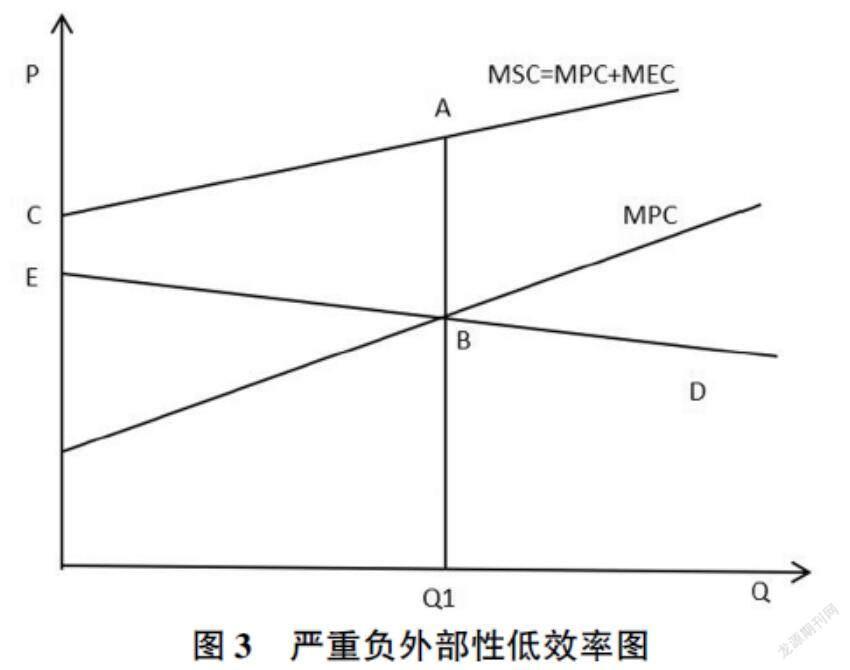

罚没收入可以看成极端情况的收费。当罚没产生的时候,外部性已经十分严重,简单的收费已经不能矫正。这时,单纯对企业进行分析,得出的罚没数额明显小于企业、居民和政府综合考虑得出的罚没数额。

图2是外部性轻微时,政府只要对企业征收相当于ABC的数额。图3是产生严重负外部性时,政府要进行图形ABEC的数额。

这时从企业角度计算外部成本一般采用两这种方法:

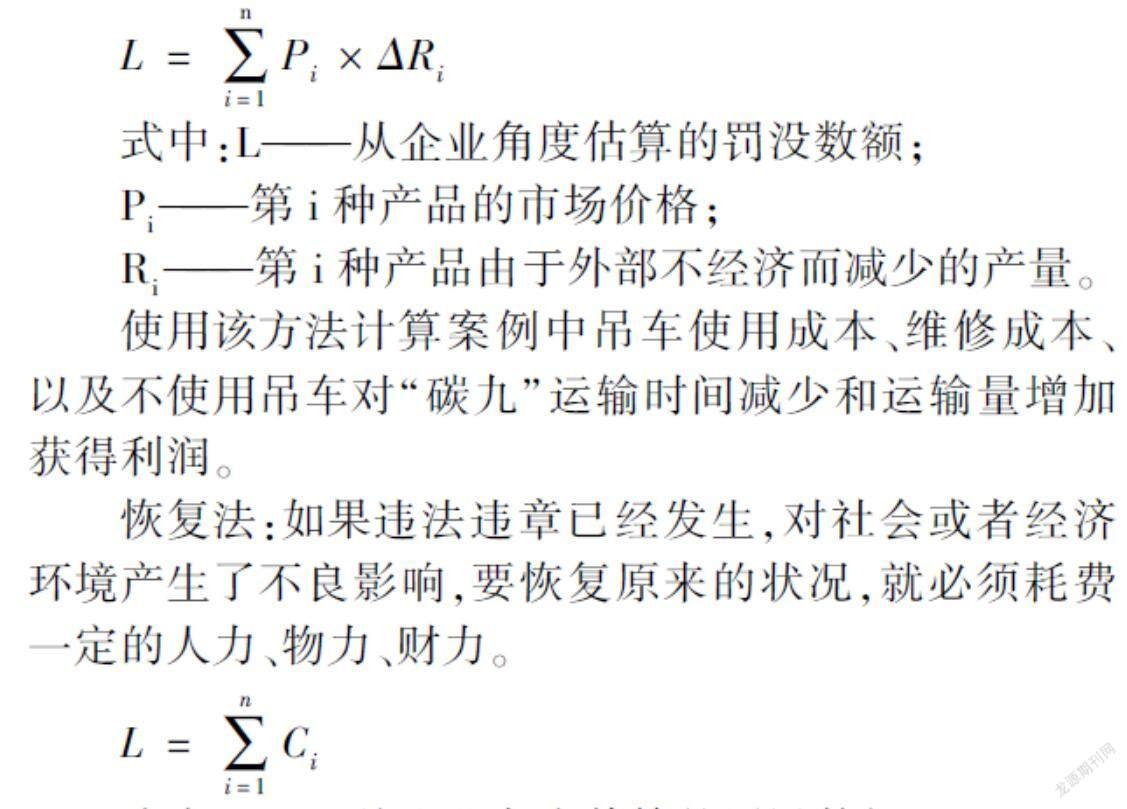

市场价值法:主要用于衡量外部不经济产生的损失。

L=∑ni=1Pi×ΔRi

式中:L——从企业角度估算的罚没数额;

Pi——第i种产品的市场价格;

Ri——第i种产品由于外部不经济而减少的产量。

使用该方法计算案例中吊车使用成本、维修成本、以及不使用吊车对“碳九”运输时间减少和运输量增加获得利润。

恢复法:如果违法违章已经发生,对社会或者经济环境产生了不良影响,要恢复原来的状况,就必须耗费一定的人力、物力、财力。

L=∑ni=1Ci

式中:L——从企业角度估算的罚没数额;

Ci——第i项状况的恢复费用。

使用该法计算的成本包括当地渔民的损失、生病治疗费用和净化水资源的费用。

1.2.2当地居民的成本角度需要的罚没数额

污染与健康成本。当地居民长期处于健康的威胁之下,应该为自身的健康设立环境保险,而对污染企业的罚没应该对当地居民设立健康保险的承担部分或全部费用。同时,居民进行定期体检和这次污染之后的后续治疗也应该进行成本的计量。平常设施企业进行石油炼化导致的大气、水污染,从而导致相关的疾病治疗费用都应该计算在内。

1.3从共同体成本角度需要的罚没数额

1.3.1政府解决信息不对称造成的成本

本案例中,当地居民和政府很难观察涉事公司对“碳九”和其他污染物的处理、运输过程。涉事公司对生产过程、排污状况、操作流程等方面都比政府了解得多,为了自身的利益故意隐瞒。政府为解决这些信息不对称会产生巨大的成本。在进行罚没数额时,应考虑添加一定的技术设备更新、监管人员培训的费用。同时,也可以让违法违纪的企业人员通过监管其他污染者、污染企业减罚没数额的措施,从而提高整个行业监管力度。

1.3.2监督成本

政府设立专门的监督机构和人员需要的成本。同时,官员没有一定的激励去执行监督的相关法规,对官员没有一定的约束力,内部监督的客观性和透明度都不够。另外,相关部门对于加强监督机构的人员管理和设备配置的意愿不高,出资力度不够,导致很难达到企业标準。所以罚没数额计算时应该包含一部分的监督成本,从而加强政府监管人员数量和设备更新,提高监督的效率和力度。

2实现罚没数额合理的措施

2.1提高政府透明度

政府应该提高透明度,解决政策机会成本和监督成本。政府应该建立专门的网站对政策进行时时更新,定期更新监督企业生产的结果,还要对政府机构负责监督的人员数量、名称和设备等信息进行更新。同时在制定对企业的政策时举行专家论证会。这些成本应该在引进企业时,政府与企业签订合约,对数量、次数、多久更新信息列入到条约中,从而将外部性内部化。

2.2完善地方环境法律法规

我国实行依法治国,只有完善地方环境法律法规,才能做到有法可依。但再好的法律无法贯彻实施也是没用的,所以地方环境法律法规应该加强对官员实施法律的监管和更符合当地的情况。加强对环境监管部门的约束力。同时法律并应该赋予环境保护主管部门相应的权限和手段,保证环境主管部门在执行监督过程中有充足的人力、物力。

2.3建立智慧政务

应合理规划顶层设计,加快推进智慧政务,设立部门间的协调领导机构。同时可借鉴美国的经验,设立首席信息主管,负责跨部门间的信息协调共享工作。信息主管应熟悉政务流程,具备专业技术和强大的协调沟通能力,很好的推动信息共享。作为下属机构,应转被动为主动,避免依据指令行事的做法,主动推行智慧政务建设,主动共享信息,提升信息共享效率。

参考文献

[1]王雍君.财政学的智识框架与智识财政学建构——兼论财政学科定位与现代财政制度[J].财政研究,2018,(02):2-15.

[2]刘寒波,易继元,郭平.政府非税收入概论[M].长沙:湖南人民出版社,2015:82-87.

[3]王雍君,谢林.城市空间资源配置与免费政策反思——首都机场高速公路案例分析[J].中央财经大学学报,2013,(01):1-5+19.

[4]王倩.经济外部性及其治理对策研究[D].北京:中央民族大学,2012.

[5]杨小凯,黄有光.专业化与经济组织——一种新兴古典微观经济学框架[M].北京:北京经济科学版社,2000:102-103.

[6]孙晓雨.绿色会计研究[J].企业科技与发展,2018,(07):248-249.

[7]傅媛媛.经济外部性问题研究[J].商,2015,(30):75+72.

[8]张运生.内生外部性理论研究新进展[J].经济学动态,2012,(12):115-124.

[9]张百灵.外部性理论的环境法应用:前提、反思与展望[J].华中科技大学学报(社会科学版),2015,29(02):44-51.

[10]张朴甜.外部性理论研究综述[J].现代商业,2017,(09):176-177.

基金项目:甘肃省哲学社会科学规划项目(19YB006)。

作者简介:马莹(1991-),女,甘肃兰州人,兰州财经大学国际经济与贸易学院讲师,兰州大学经济学院博士在读,主要研究方向是区域经济、国际经济与贸易。

猜你喜欢

散文诗(青年版)(2022年5期)2022-05-31

中华环境(2021年9期)2021-10-14

河北环境工程学院学报(2021年1期)2021-03-19

疯狂英语·初中天地(2020年6期)2020-09-11

中央社会主义学院学报(2019年4期)2019-09-10

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

教育科学论坛(2014年10期)2014-03-01

江西理工大学学报(2014年4期)2014-02-28

湖南农业科学(2014年5期)2014-02-27