基于金改背景的银行发展战略的SWOT 分析

——以山西盂县村镇银行为例

2022-07-09 12:50董思瑶

中国管理信息化 2022年8期

董思瑶

(山西财经大学,太原 030006)

1 山西村镇银行发展概况

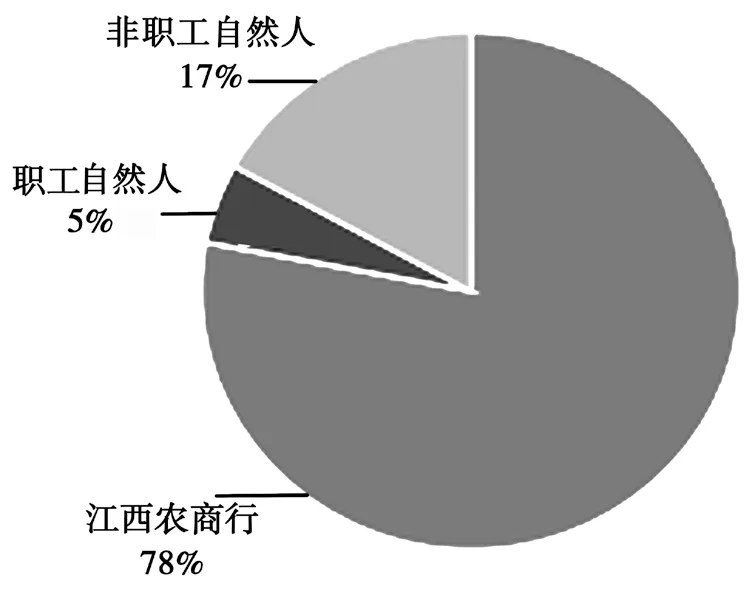

2008 年山西首家村镇银行在盂县正式挂牌开业,意味着银监会对农村银行金融机构的准入门槛放低,并在山西省迈出了重要的一步。随着新农村建设的不断开展,村镇银行发展规模不断扩大,一些中外资银行也逐渐到山西投资建立村镇银行。经过多年发展,当前山西境内村镇银行已经具备一定规模,不但使农村金融市场竞争力得到显著提升,还使当地金融服务类型更加丰富,在推动“三农”建设、农村经济发展方面发挥着重要作用。盂县村镇银行的主发起行为江西农村商业银行股份有限公司,总股本10 000万元,其中主发起行占有股份78%,职工自然人占有股份5%,非职工自然人占有股份17%,该银行股权结构如图1所示。该银行的治理结构为股东大会、董事会、监事会与高管层。在进入新时期后,该行通过产品创新、下调利率、降低准入门槛等方式,使普惠金融服务广度不断拓宽。

图1 江西盂县村镇银行股权结构

2 金融改革背景下村镇银行发展的SWOT 分析

2.1 S——发展优势

与其他银行相比,村镇银行的发展优势体现在以下两个方面。一方面是政策优势。此类银行是在国家相关激励政策下产生的,对股权结构有明确规定,其发起者只能是银行金融机构,且持股比例不得少于20%,在上述政策保障下,银行经营能够可持续高效运行。从政府角度来看,村镇银行的诞生有助于农村经济建设,为乡村金融发展提供新的活力,因此政府更乐于给予各项支持,如税费减免优惠、专项补贴等。同时,村镇银行的主要客户为农民、中小企业等,将吸收的当地存款投放到当地经济建设中,由此形成良性循环,与大银行相比更加贴近基层,更易获得农户的支持与拥护。另一方面是机制优势。村镇银行属于一级法人机构,且投资项目规模相对较小,与大银行相比自主性更强,在信息与成本方面优势显著。同时,此类银行资金多源于本地,并为当地建设服务,循环周期较短,能够充分满足客户需求。在贷款决策方面,金融改革实施后手续得以简化,2 万元以下贷款无须抵押担保,2 万~30 万元贷款在3~4 个工作日便可出结果,灵活的经营机制不但可为农户提供更多便利,还可为自身发展打下坚实的基础。

2.2 W——发展劣势

村镇银行发展中主要存在以下劣势:一是信贷风险较大。山西村镇银行为拓展业务,根据地域特点发放了许多无抵押贷款,但因农业保险体系不够完善,当遇到自然灾害时,借款人常常无力还贷,导致违约风险增加。许多村镇银行的信贷评估体系不健全,难以对信贷风险进行定量衡量与精细化管理,由此引发许多不确定因素,使信贷风险增加。二是股权结构不合理。当地村镇银行发起行通常持有超过51%的股份,拥有绝对话语权,且发起行创建的目标在于鼓励民间资本融入,搞活农村金融市场。但随着村镇银行不断壮大,许多资金雄厚的大银行开始加入,并逐渐增加股份收购,大股东大权独揽的风险增大,中小股东的话语权逐渐丧失,处于尴尬境地,甚至一些民营企业家陆续转让股份,使村镇银行发展遇到瓶颈,速度逐渐放缓。

2.3 O——发展机遇

当前,村镇银行发展拥有诸多机遇,只要牢牢把握,就可逆风翻盘,重新迎来发展的“春天”。一方面,国家和地方政府高度重视。“三农”问题始终是首要问题,在农村金融改革背景下,银监会陆续颁布新政策为村镇银行发展提供助力,这对此类银行来说是宝贵的机遇。另一方面,中原经济区战略实施为其提供强大助力。当前,中原经济区战略被提高到国家级地位,国家对该区域新城镇、工农业现代化建设给予了高度重视,这对村镇银行来说是个不可多得的发展机会。山西银监局曾召开专题会议,提倡以乡村中小金融单位为抓手,为小微企业发展提供全面扶持,由此提高“三农”金融服务水平。

2.4 T——面临的挑战

村镇银行因起步较晚,推广区域以农村为主,社会知晓度较低,且农行、农村信用社等早早植根于农村,其金融主体地位已经牢不可破,村镇银行与之相比认知度较低、成熟度不足,部分人错误地认为村镇银行是私人拥有,信用保障不完善,很容易出现破产倒闭等情况,不愿意将资金存入,导致村镇银行存款量不足,严重制约自身发展。同时,此类银行产品的创新力度不足。据调查,当前银行主要业务只有存款、贷款两种,没有根据自身特点探索新的业务,如理财产品、货币基金等,且支付结算渠道狭窄,无法满足用户对安全、快速支付服务的需求,在一定程度上导致客户流失。此外,网点数量较少,受地域限制严重。山西农村地区的中小企业初期规模均较小,很难从大银行中顺利贷款,因此会选择到村镇银行中办理业务。部分企业发展规模逐渐壮大,资金流动频繁,对银行金融服务的要求也随之提高,但村镇银行网点数量少,无法支持跨区域的便捷服务,成为银行发展的软肋。

从整体来看,当地村镇银行处于发展的上升期,笔者对其发展中面临的优劣势、机遇和挑战因素进行分析,并对多种因素进行矩阵组合,以期帮助企业做出正确的发展决策,按照既定发展策略开展相关工作。村镇银行的SWOT 矩阵组合如表1 所示。

表1 村镇银行SWOT 分析

3 金改背景下村镇银行发展战略的落实措施

3.1 找准市场定位

村镇银行要想实现可持续发展,主要前提便是找准市场定位。对此,山西村镇银行应展开调研活动,全面掌握农村经济发展新需求,有的放矢地帮助农民发家致富,推出更多与农村区域特点相符的特色金融产品与服务,与以往农业金融机构错位竞争,开辟新的业绩增长点。同时,还应增强品牌意识,注重宣传和推广,使更多农户能够了解并认可村镇银行,吸引更多农户资产存入,在留住老客户的同时,扩展新的客户群体,由此增加存款总额,提高金融市场竞争力。此外,还应明确发展目标,主要分为长期与短期两种。在长期目标中,村镇银行应以完善治理结构、丰富差异化服务手段、打造更多营利良好的金融产品为目标,还要注重风险管控与人才培养,采取完善的激励措施激发员工潜力,使其愿意与企业共同进步,进而实现长期目标。短期目标是迅速打开市场,获得更多忠实的客户支持。村镇银行知名度较低,当务之急便是制定一套发展市场策略,与地方资源有机结合起来,依靠特色化产品打响知名度,并依靠新媒体和互联网加强宣传,提高产品营销效果,最终实现短期目标。

3.2 健全风险管控体系

银行在获取高收益的同时,也面临着许多风险,一旦风险超过预期,就很容易导致资金链断裂,难以为继。为促进村镇银行持续运行,应从日常经营管理方面着手,健全风险管控体系,使各项风险因素都得到有效的规避、预防和化解。对此,村镇银行可吸收、借鉴大型银行的风控措施,汇总自身经营管理中潜在的风险因素,按照特定标准进行分类,并提出管理规范与实施细则,使各类金融风险得到科学管理,并创建风险评估和预警机制,与上级公安部门系统联网,对前来贷款的客户信誉进行审核评估,拒绝为“失信黑名单”中的客户提供贷款。对于农村地区来说,农产品生长周期较长,导致不确定风险因素增加,只有从体制、管理等方面着手,才可使风险管控体系得以完善,促进风险管理水平与服务质量的全面提升。为避免和减少金融风险,还应创建诚实守信激励机制,银行定期评选优质客户,提高被选客户的授信额度,在担保、利率以及贷款手续等方面“开绿灯”,使客户深刻感受到信用的价值。同时,对失信客户创建惩罚与约束机制,将恶意逃避债务、拒不还款等失信行为人记录到“黑名单”中,并利用经济、行政及法律手段进行惩处,增加其违约成本。

4 结语

在金融改革背景下,村镇银行获得了新的发展机遇,使原本存量改革思路朝着增量改革转变,逐渐创建出完善的农村金融市场体系。在实际经营发展中,村镇银行应找准市场定位,对自身的发展优势、劣势、机遇和挑战进行SWOT 分析,并健全风险防控体系,不断推出符合农业特点的金融产品与服务,充分满足农村地区的金融需求,为乡村振兴战略落实提供强大助力。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2021年21期)2022-01-12

今日农业(2020年22期)2020-12-14

今日农业(2019年14期)2019-01-04

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

上海国资(2015年8期)2015-12-23

学习月刊(2015年10期)2015-07-09

江苏年鉴(2014年0期)2014-03-11