传统成本法结合作业成本法在制造成本核算中的实际应用

2022-07-12 14:05李玮敏

中小企业管理与科技·下旬刊 2022年4期

李玮敏

【摘 要】成本核算是成本管理的核心,不仅影响企业生产制造任务的目标达成度和完成水准,而且对企业成本决策和经营决策的正确与否产生重大影响。自作业成本法兴起并引入我国以来,因其能够提供更准确的成本信息、优化和改进作业流程等优势,迅速获得各行业认可,被广泛运用于大型企业。论文从贯穿产品生产的3张财务报表出发,以某制造业企业为例,从实际角度介绍如何将传统成本法与作业成本法结合运用于制造业的生产成本核算,通过数据表中的映射关系并结合信息系统建设提升财务管理水平,以期为智能制造行业的财务管理提供对策与思路。

【Abstract】Cost accounting is the core of cost management. It not only affects the target achievement degree and completion level of enterprises' production and manufacturing tasks, but also has a significant impact on the correctness of enterprises' cost decisions and business decisions. Since the rise of activity-based costing and its introduction into China, it has been quickly recognized by various industries because of its advantages such as providing more accurate cost information, optimizing and improving operating procedures, and has been widely used in large enterprises. Starting from the three financial statements that run through the production of products, taking an enterprise in the manufacturing industry as an example, this paper introduces how to combine traditional costing with activity-based costing and apply it to production cost accounting in manufacturing industry from a practical point of view. The paper proposes to improve the financial management level through the mapping relationship in the data statements and the construction of information system, so as to provide countermeasures and ideas for the financial management of intelligent manufacturing industry.

【關键词】传统成本法;作业成本法;生产成本核算;制造业

【Keywords】traditional costing; activity-based costing; production cost accounting; manufacturing industry

【中图分类号】F406.72 【文献标志码】A 【文章编号】1673-1069(2022)04-0041-03

1 引言

20世纪90年代初,传统成本法作为一种先进的成本核算方法被引入我国,在我国的研究和应用中取得了一定的成果,不仅对我国的经济发展发挥了非常积极的作用,而且自然而然地受到了制造业企业高管的青睐。党的十九届五中全会提出,2035年“基本实现新型工业化、信息化、城镇化、农业现代化,建成现代化经济体系”,这要求必须紧紧抓住供给侧结构性改革这一主线,坚持把做实做强做优实体经济作为主攻方向。中国工程院发布的《2021年中国制造强国发展指数报告》显示,相比制造业强国美德日,我国只是位居第三方阵前列,而且我国的制造业目前仍属于中低端水平,是制造业大国,而非技术大国。财务管理是企业管理的核心,着眼于成本控制、健全资本预决算管理控制,从而实现企业资源利用效益的最优化。常用的成本核算方法包括作业成本法、传统成本法[1]。由于诸多制造业企业仍以劳动密集型、原材料密集型为主,作业成本法在实际应用过程中存在较多困难,加之作业成本法需要依赖功能强大的数据库系统,开发和维护费用较高,难以实现普适化。而传统成本法虽然相对滞后,且核算结果与实际相差较大,但只要摒弃糟粕,结合作业成本法的精髓,也能形成一套有效的适合本企业的成本核算和管理系统,提升企业自身的价值与核心竞争力。

2 研究方法与研究设计

为了满足生产制造行业企业的目的和需求,成本通常被划分为以下3种不同类别:一是制造成本与非制造成本;二是产品成本与期间成本;三是变动成本与固定成本。其中,与产品成本直接相关的类别包括:制造成本、产品成本和变动成本,统称生产成本,其直接或间接参与产品生产活动。与产品成本间接相关的类别包括:非制造成本、期间成本和固定成本,统称非生产成本,此类成本与产品生产活动无关,但与企业经营活动相关。不同企业的报表类型不同,采用的核算方法也有所差异,但其最终需要呈现出来的,供经营管理者参考、分析与决策的信息大同小异,也就是生产成本的相关信息。为了更直观地体现三大报表在生产成本核算过程中的角色和相互关联,本文采用传统成本法作为基础核算方法,在此基础上植入作业成本法的精髓。

2.1 研究工具

传统成本法将生产成本归集为“料工费”三要素,以产品的生产步骤和品种作为成本计算对象。具体来说,“料”指的是直接材料;“工”指的是直接人工;“费”指的是制造费用。其中以制造费用最为驳杂,包含辅助材料、间接耗材、间接人工、能源耗用、折旧分摊、设备管理及维修费用、生产部门办公杂费等一系列与产品生产活动间接相关的生产成本。作业成本法的精髓就在于对这些费用的识别、划分、合并与认定,让其更准确地反映产品的实际成本。

如果将“料工费”视为生产成本核算的“横向维度”,那么本文从“纵向维度”,即使用分别对应产品3种不同形态的3张财务报表——原材料报表、生产统计报表、产成品报表,剖析制造业生产成本核算的过程,并在此过程中体现作业成本法能够结合运用于哪一环节。产品的3种不同形态分别为原材料、半成品、产成品。

2.2 研究设计

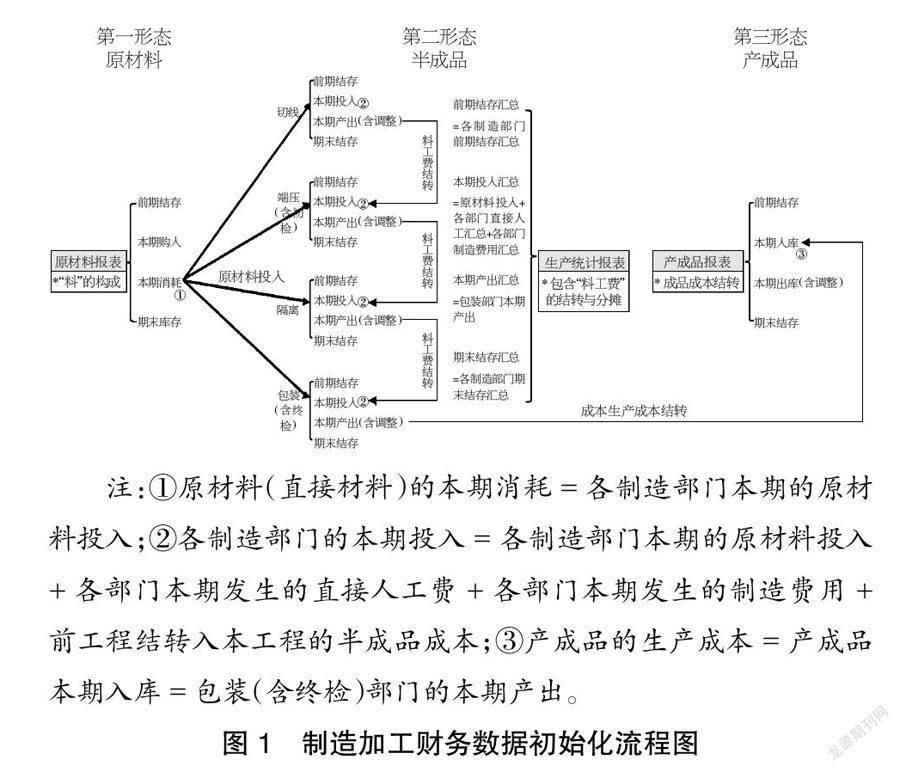

对于传统成本法在制造业企业生产过程中的应用来说,从原材料投入到最后产品完工都需要经过一系列的制造加工工序,每一道工序的“产出”都是半成品,其成本都包含“料工费”3项,且每一道工序的半成品都是下一道工序的原材料投入,直到最后一道工序结转为产成品。本文以某制造业企业A的生产流程为例,采集生产过程的3张报表,即原材料报表、生产统计报表、产成品报表,分别对这3张表进行初始化整理,详见图1。

2.2.1 原材料报表

原材料报表可以拆分为4部分:前期结存、本期购入、本期消耗及期末库存。

不同的产成品生产所需的原材料大相径庭,因此,在编制原材料报表前,需知悉与本企业生产相关的原材料的基础信息,该信息既体现在原材料报表中,亦是“料工费”中“料”的构成。基础信息涵盖:①原材料类别(包含大类及明细分类);②原材料代码(包含本企业的材料代码及对应的供应商的材料代码);③供应商相关信息(包含进口供应商及国内供应商的信息);④原材料市场行情;⑤原材料存放的库位;⑥原材料库存价值及库存变动情况;⑦原材料耗用相关信息(明确不同的原材料分别被领用投入至何领域);⑧本企业的原材料管理制度。

通过原材料报表,人们能够直观地取得以下两项与生产成本相关的信息:①材料库存均价以及当期购入单价;②本期投入生产中的直接材料/原材料的成本。

传统成本法与作业成本法在原材料投入的核算上做法一致,都是根据生产订单号直接追溯到实际的原材料发、领、退、补。二者之间的最大区别在于原材料购入成本及库存价值的核算上有所不同,从而导致投入生产的直接材料成本产生差异。

作业成本法是以作业及相关作业形成的价值链来划分职责[2],因此,当有少量采购、调现货、国外进口、紧急空运、特殊库存管理等额外的费用产生时,会将这些额外费用调整进对应的原材料采购批次中,增加此批次的原材料购入成本及库存成本。传统成本法则是不单独考虑这部分费用,采用直接将费用计入当期制造费用,或均摊进当期采购/库存的原材料成本。对于这部分额外费用,将其准确调整到对应的材料采购批次中难度不大,仅需让前端采购部和财务部在采购入库及财务入账时做相应的批注,根据该批注,成本会计在编制原材料报表时用Excel公式形成匹配分摊入对应批次即可。

2.2.2 生产统计报表

生产统计报表与原材料报表类似,整份报表可拆分为4部分:前期结存、本期投入、本期产出(含调整)及期末结存。但与原材料报表不同的是,生产统计报表的呈现形式以及报表中需要统计汇总的信息,不仅因行业的不同而存在差异,还会因同一行业的不同企业而不同。前者是由于不同行业的生产工序/生产流程有很大差异,后者则是由于同一行业的不同企业内部对生产管理的精细化程度各有不同。但无论如何,其最终需要呈现出来的都是企业当期的生产状况和半成品库存的情况[3]。

在编制生产统计报表前,不仅要熟悉与企业产品相关的基础信息,还要熟悉企业各制造部门的制造流程,以及每个部门分别投入的“料工费”的详细信息。基础信息涵盖:①产成品类别(包含大类及明细分类);②产成品代码;③产成品的生产工序/生产流程;④产成品的物料清单(一个产品所用到的所有下阶材料及相关属性),以及各下阶材料分别投入产品生产的哪一道工序;⑤产成品的标准工时(在正常的操作条件下,一个产成品以标准的作业方法、合理的生产安排及效率,从投入到产出所需的生产时间),以及各道生产工序的标准工时;⑥各制造部門的库位(包含“已领用但尚未投入的原辅材料”的库位,以及“本工序已完工但尚未转入下一工序的半成品”的库位);⑦归属于各制造部门以及应该由本部门承担的公共资产的固定资产明细;⑧各制造部门的能源消耗情况;⑨各制造部门的主要成本动因;⑩本企业的生产管理制度,以及各制造部门的详细生产管理制度。

通过生产统计报表,人们能够直观地取得以下两项与生产成本相关的信息:①各生产工序半成品库存的数量及平均成本(含料工费);②本期结转入产成品库存的数量及平均成本(含料工费)。

其中,“料”的投入成本如之前所述,结合作业成本法做了相应调整后,直接使用原材料报中的本期消耗即可。至于“工”和“费”,传统成本法与作业成本法最主要的差别就在于对二者的管理分摊上。简单概括就是传统成本法把“工”和“费”按照单一的成本动因平均分配给成本对象,而作业成本法的核心就是去平均化,用不同的成本动因进行分摊,做到“冤有头债有主”。同时,这也是作业成本法无法得到广泛推广的原因,毕竟诸多大中型制造业企业的作业动因繁杂,作业成本法在实践操作中较为复杂,必然需要一个高度完善、智能化的ERP系统,开发和维护费用很高,许多企业难以承担信息化费用,此外,系统精度有限,作业成本法也需结合大量主观判断,同样无法做到完全合理。

基于此,本文尝试在传统成本法中适当加入作业成本法的成本动因分析元素,使得“投入”与“产出”在可接受的范围内尽量接近实际,形成一套有本企业特色、适合本企业分析和决策的成本核算和管理系统。

以A制造企业为例,在传统成本法下,A企业会先对各工序采用单一的成本分摊标准,然后汇总得出总生产成本。其中,“工”使用标准工时作为分摊标准,“费”则是使用物料清单的标准用量作为分摊标准。这种分配在遇到不同数量、不同规格和不同复杂程度且生产多样化的产品组合时,必然导致产品成本分摊不准确,提供错误的参考信息。

在作业成本法下,A企业会先将资源成本追溯到作业,对作业进行动因分析,分析作业产生的原因,区分出消耗作业、增值作业和非增值作业,为成本核算提供更加准确的各维度的成本信息,并根据不同的成本动因选择不同分配方式进行成本核算。如上文所述,这种分配方法在实际操作过程中压力较大。

但如果将二者结合,以传统成本法作为成本核算的基础核算方法,综合考虑本企业的特性,仅仅将动因分析压缩至某一范围,而非整个作业,例如,按制造工序对各制造部门进行动因分析,以部门别作为责任控制单元进行成本分摊;或者按直接人工(工种、薪资、加班、奖金、社保等)或制造费用(能源耗用、辅助材料、间接耗材、办公支出等)的分类进行动因分析,以费用类别作为责任控制单元进行成本分摊。这样不仅能提高成本核算的准确度,还能降低新的核算方法推行的困难度。

2.2.3 产成品报表

产成品报表依然可以拆分为4部分:前期结存、本期入库、本期出库(含调整)及期末结存。即便是生产同类产品的企业,对各自产品的管理也会有所不同。所以在编制产成品报表前,除了对本企业所属行业的市场环境及行业地位有一定了解外,还要熟悉与本企业生产产品相关的基础信息。基础信息涵盖:①产成品类别(包含大类及明细分类);②产成品代码;③客户相关信息(包含国内客户及国外客户的信息);④产成品存放的库位;⑤产成品库存价值及库存变动情况;⑥本企业的产成品管理制度。

通过产成品报表,人们能够直观地取得以下两项与生产成本相关的信息:①产成品的库存平均成本以及当期入库成本(含料工费);②本期销售的产成品的数量及平均生产成本(含料工费)。

当半成品结转入产成品后,对于传统成本法来说整个生产成本核算到此为止。作业成本法还会考虑某些需要特殊库存管理的产成品,并将这些额外费用调整分摊到对应的产成品或产品类别中。针对这部分额外费用,传统成本法可以采用和编制原材料报表时相同的方法进行成本归集。

3 结语

虽然传统成本法结合作业成本的做法并不能完全解决间接制造费用责任不清、分配不公的问题,但在不增加企业运营成本的前提下,也能大幅度提高成本核算的准确度。企业能够根据自身的管理需求,灵活调节核算的精度。作业成本法固然克服了传统成本法导致的成本信息失真问题,但传统成本法相较于作业成本法也有其自身的优点,即能够将成本细化到各制造部门,再结合各制造部门的关键绩效指标考核,突出了财务变量在制造部门中的效用,以绩效考核推动成本的严格管控。算为管用、管算结合,一种成熟的成本核算方法,不能僅把着眼点放在产品成本的核算上,而是要形成一套有效的成本管理系统[4],基于传统成本法结合作业成本法的成本核算思路,后续结合ERP系统对接,形成一套财务系统,更好地为智能制造服务。

【参考文献】

【1】周亚楠.制造企业中作业成本法的运用研究[J].财讯,2019(11):72-74.

【2】陈艳.作业成本法下产品成本与期间费用的界定[J].财会月刊,2021(11):100-105.

【3】宋学军,白静.财务成本管理[M].北京:中国财政经济出版社,2021.

【4】郑辉.作业成本法与传统成本法的应用比较[J].农村经济与科技,2011,22(5):166-168.

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

专用汽车(2016年1期)2016-03-01

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22