结构性减税对物流企业成长性影响分析*

2022-07-14 01:20王维无锡城市职业技术学院

品牌研究 2022年19期

文/王维(无锡城市职业技术学院)

一、引言

近年来,我国经济结构性矛盾凸显,经济增长面临下行压力。2015年,我国提出“加强供给侧结构性改革”,有增有减的结构性减税是一项重要的财税政策。通过一系列结构性减税政策,尤其是“营改增”政策,使我国税制结构、税收负担水平更加合理,有效发挥税收对宏观经济的调节作用。物流业是一个复合型产业,其子行业包括交通运输业、仓储业和邮政业,属于第三产业中的现代服务业。企业是国家经济的微观主体,其成长性一直是股东、政府等多方利害关系人共同关注的焦点,保持较好的成长性是企业可持续发展的关键,也是企业管理者的基本使命。

结构性减税政策的实施是否对企业的成长性起到促进作用呢?本文以2012年率先实施“营改增”试点的九省市物流企业为例,研究结构性减税对该行业企业成长性的影响。

二、相关理论研究

(一)结构性减税对物流企业税负的影响

近几年,物流业涉及的结构性减税政策主要有:从2012年1月1日起,在上海交通运输业和部分现代服务业开展“营改增”试点及扩围、自2016年5月起至2019年4月间多次的增值税税率调整、2019年4月1日起允许抵扣国内旅客运输服务进项税额等政策。这些政策最终都体现在对物流业增值税的影响上。

根据2020年《中国税务年鉴》统计,物流业涉及的税种主要有15个,增值税占比最高,为44.49%,其次是企业所得税,为31.15%,两者占比之和超过75%。

由此可见,以“营改增”为代表的结构性减税政策对物流业整体税负有重要影响。

对于税收负担的衡量一般采用相对值指标,即税负率。对于宏观社会的税负率,一般采用国家征收的税额与社会产出总量或总经济规模的对比关系。本研究借鉴王聪[1]的研究方法与结论,测算方法为:

物流业税收负担率=物流业税收总额/物流业增加值×100%

王聪以2004—2019年《中国税务年鉴》中的物流业税收总额与《中国统计年鉴》中的物流业增加值为数据来源,统计得出我国物流业税负在2011年达到最高值9.90%,自2012年“营改增”后逐年递减,在2017年降至最低点8.29%。由此可见,从宏观数据分析,以“营改增”为代表的结构性减税政策确实降低了物流业税负。

(二)企业成长性评价指标

企业成长性一般指企业规模扩张以及收入、利润的增长。不同学者对衡量企业成长性的方法有不同的理解。古典经济学派以企业规模的扩张来反映企业成长性,而对“规模”未明确定义。在新古典经济学中明确“规模”即产出规模或销售规模。随着生产力与市场经济的发展,企业能力与资源对企业成长性影响日益加深。

国内学者对企业成长性的研究分为两派:一派是基于财务指标进行分析,如张超、孙英隽通过实证研究发现上市公司的财务指标和公司成长性具有极强相关性。另一派认为企业成长性是外部投资者衡量投资风险时考虑的重要因素,除进行财务指标分析外,还应考虑企业面对的市场和宏观经济环境。大量学者将托宾Q值作为企业成长性评价的代理指标。

托宾Q值是指企业的资本市场价值与其重置成本之比。当托宾Q值大于1时,说明企业创造的价值大于投入成本,表明企业有很强的发展潜力,企业成长性高,被投资者看好。反之亦然。

托宾Q值将企业财务指标与市场价值结合,对于上市公司而言,兼有理论性和实践的可操作性。因此,本文以托宾Q值作为衡量物流企业成长性的指标。

(三)税收负担与企业成长性的关系

凯恩斯学派税收理论倡导国家应对经济进行干预,IS-LM模型反映了税收与投资、消费之间的反向变动关系,政府实施减税降费政策可以刺激投资与消费。但这一税收理论有一定的局限性,在经济滞胀时期,这一理论是否有效受到质疑。货币学派税收理论倡导遵循市场调节作用,高税率导致高税负,打压投资,不利于市场和行业发展;而减税可能导致通货膨胀,不利于经济发展。供给学派的相对价格税收理论认为,边际税率和税收弹性共同决定消费机会成本大小,边际税率提高,税收弹性提高,消费机会成本降低,即低税率能刺激投资,有利于经济增长。另外,供给学派提出“拉弗曲线”理论,主张减低税率有利于经济发展。根据拉弗曲线图,税率与税收收入呈倒U型,政府在制定税收政策时应当使税率尽量靠近最优税率。

1.税收负担与企业投资

企业规模的扩大离不开投资活动,企业扩张带来收益增加,进而促进企业成长。因此,企业投资活动与企业成长性关系密切。税收负担对企业投资活动存在替代效应与收入效应,税负降低会促进企业投资,因为税负降低相当于企业收益增加,企业自由现金流量也会增加,从而促进企业加大投资规模,企业扩张,加快企业成长。曹东坡[2](2019)认为结构性减税政策的实施整体上对企业投资具有增长效应,同时,减税对于企业投资结构调整也起到了促进作用。

2.税收负担与企业融资

企业规模的扩张需要大量资金,税费的缴纳导致企业资金流出,过重的税负导致企业自由现金流量不足,融资可以解决企业资金不足的问题。但是税收成本会减少企业利润,从而使得相关财务指标不理想,增加了企业融资的难度。另外,税负的减低可以促进企业资本结构更合理。王跃堂[3]等(2010)研究发现所得税税率与企业财务杠杆呈正相关性。由于缴纳流转税直接导致内部现金流出,企业资金短缺会增加企业发行债务的动机。

(四)结构性减税对企业成长性影响

结构性减税是在维持政府税收收入相对稳定的情况下,通过税收制度改革和一系列税收政策,降低企业税收负担,提高企业可支配收入,促进企业增加投资,刺激消费需求增长,企业扩张,提高生产供给,企业资本市场价值增加。所以,结构性减税不仅降低了企业成本,还对企业成长起到促进作用,有利于我国经济发展的转型升级。

三、实证设计

(一)假设提出

前文已对结构性减税对物流企业税负的影响、企业成长性评价指标、税负与企业成长性的关系、结构性减税对企业成长性影响进行了理论分析。综合以上理论分析,本文提出以下假设:结构性减税带来的税负降低与物流企业成长具有相关性,并起到积极作用。

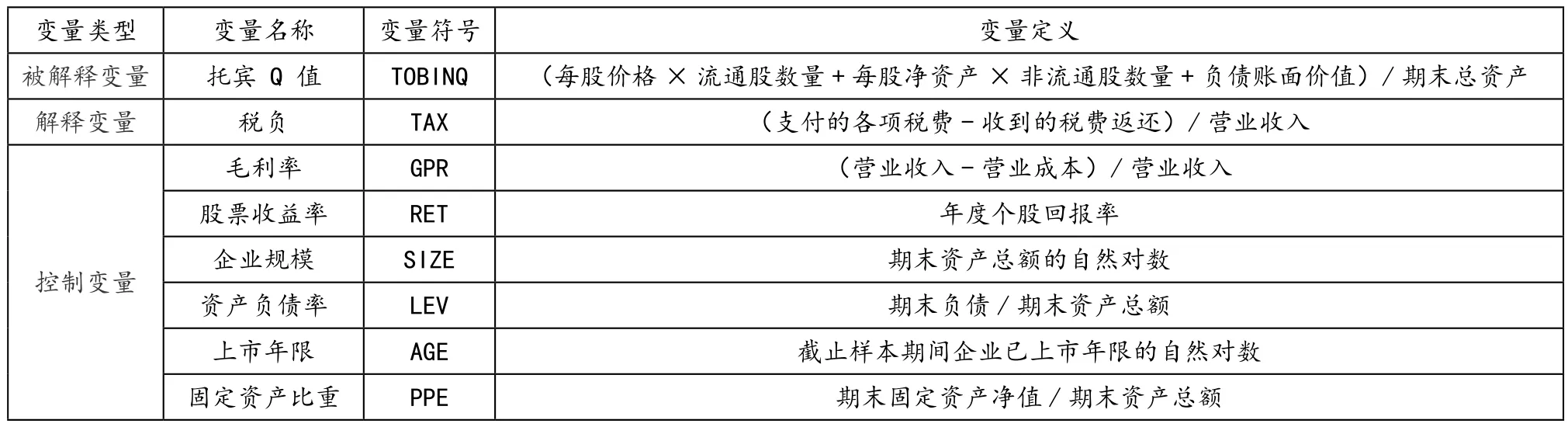

(二)变量选取及定义(见表1)

(三)模型构建

本文基于双重差分模型(DID)构建如下模型:

其中,β是主要待估参数,δ是误差项,其他变量同表1。

表1 主要变量定义与说明

(四)样本选取及数据来源

本文选取物流业三个子行业交通运输业、仓储业和邮政业上市公司2012年前后各三年数据,即2009-2015作为样本。剔除2012年以后上市的企业,剔除变量数据缺失的企业,剔除被ST或者 ST*处理的企业,剔除退市的和名字变更的企业,剔除数据异常值。所有数据均进行了winsorize缩尾处理。

经过筛选,最终得到132个试点行业样本公司。本文使用的与样本有关的财务数据主要来自国泰安(CSMAR)数据库。

四、实证结果分析

(一)描述性统计分析

从表2可以看出,托宾Q值均值大于1,说明企业创造的价值大于投入成本,表明物流业有很强的发展潜力,企业成长性高,被投资者看好。但标准差大于1,最大值为5.9076,最小值为0.2276,说明个体之间差异较大。税负均值0.0918,标准差0.6201,中位数0.0469,最小值-0.0654,最大值16.1910,说明有个别企业出现负值,可能是固定资产投资较多导致增值税进项税额多。毛利率均值0.2569,标准差0.1812,中位数0.1953,最小值-0.2255,最大值0.9114,说明行业平均毛利率为正,大部分企业应当是盈利的,但有个别企业亏损。股票收益率均值0.4210,标准差1.1399,中位数0.1914,最小值-0.5989,最大值21.5263,说明各企业之间股票收益率差异较大。企业规模均值22.5525,标准差1.4486,中位数22.4989,最小值17.6413,最大值26.9609,说明企业规模差异较大。

表2 主要变量的描述性统计

(二)相关性分析

表3为采用Pearson对变量间的相关性进行检验。模型是为了研究结构性减税税负与企业成长性之间的关系,通过表4可以看出税负TAX与企业成长性指标托宾Q的相关系数为-0.0280,两者呈负相关性,且在5%的水平上显著,这也证明了前文假设。说明结构性减税政策能够促进企业成长。

表3 Pearson相关性分析表

表4 回归系数表

另外,表3中除毛利率GPR对税负TAX的相关系数达到0.598外,其他各解释变量之间的相关系数较小,说明各解释变量间不存在多重共线性。

(三)回归分析

根据模型回归结果,税负TAX的系数为-0.464,且在1%的显著性水平,说明税负对企业成长具有抑制作用,税负与企业成长性存在负相关性。

股票收益率RET、资产负债率LEV系数都为正,且在1%的显著性水平,说明股票收益率越高、资产负债率越高的企业成长能力越强。企业规模SIZE系数为负,且在5%的显著性水平,说明企业规模越小成长能力越强,扩张速度越快。固定资产比重PPE系数都为正,且在5%的显著性水平,说明固定资产比重越高的企业成长能力越强。

(四)稳健性检验

本研究还将前文中的被解释变量做了替换以进行稳健性检验,将成长性指标替换为企业营业收入增长率。

企业成长性GROW=(本年营业总收入-上一年营业总收入)/上一年营业总收入

企业的营业收入增长率一定程度上也表示了企业经营成长的情况,并且在前人的研究过程中也有将该指标作为成长性的单一指标进行衡量。因此以该指标衡量企业成长性具有一定的代表性。经检验,研究结果具有稳健性。

五、研究结论

税负与企业成长性呈负相关,即税负降低能够更好地帮助企业成长,结构性减税带来的税负降低与物流企业成长具有相关性,并起到积极作用。

猜你喜欢

上海企业(2018年9期)2018-12-07

校园英语·下旬(2017年8期)2017-08-09

中国制笔(2016年1期)2016-12-01

中国市场(2016年44期)2016-05-17

中国市场(2016年44期)2016-05-17

现代企业(2015年4期)2015-02-28

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年25期)2014-07-11

股市动态分析(2014年21期)2014-06-10

英才(2014年3期)2014-03-24