基于熵权TOPSIS法的私人资本我国绿色债券发展评价研究

2022-07-29 04:40盛可可

中国林业经济 2022年4期

盛可可,姚 萍

(南京林业大学 经济管理学院,南京 210037)

1 引言

由于人类文明的发展,生态问题日渐突出,环境保护成为世界一大时代主题。2021年政府工作报告中指出生态环境仍需加大力度治理,同为地球村的一员,中国要以实际行动为世界应对气候变化贡献出自己的力量。2020年12月,中央经济工作会议将“做好碳达峰、碳中和工作”作为新一年重点任务。“十四五”规划明确提出,我国将实现单位GDP能源消耗降低13.5%、单位GDP二氧化碳排放降低18%的目标,这为绿色产业发展提供了巨大空间,而绿色产业发展离不开大规模社会资本的支持,“碳达峰”、“碳中和”目标对绿色金融发展提出了更高要求[1]。

目前,一系列绿色金融产品和服务出现在国内外金融市场中,绿色债券凭借其能为项目和金融机构提供信贷和股权融资之外的绿色融资来源的功能及特点在资本市场上广受欢迎。根据气候债券倡议组织(CBI)统计,全球债券市场自2013年起进入高速发展阶段,2013—2019年的发行量分别达到110亿、370亿、418亿、872亿、1 555亿、1 714亿、2 665 亿美元。2020年全球受新冠疫情影响,绿色债券发行量仍旧打破纪录达 2 695 亿美元[2]。

我国绿色债券信用风险评价的已有研究中,研究初期绿色债券信用风险评级的方法主要为层次分析法和熵权法。朱培金(2017)[3]以模拟的优劣分明的债券作为数据来源,用熵权法对其赋予客观权重并综合评分,评价结果与模拟的优劣顺序相符。这一研究虽然验证了熵权法在绿色债券信用风险评价领域的有效性,但使用的债券数据为作者模拟所得,并未对真实发行的绿色债券数据进行分析。于是,宋燕玲(2018)[4]选取2016年实际发行的绿色债券作为样本来源,并且在熵权法的基础上引入层次分析法,将主、客观结合进行组合赋权,根据综合评分对债券划分等级,最后根据评级结果分析给出建议。不过,以上研究并未引入新的综合评价方法对绿色债券进行深入评级。现阶段,开始有更多新的评价方法如模糊综合评价法(董思宇,2019)[5]、主成分分析法(何雁明,傅晓琪等,2019)[6]应用于绿色债券评价领域。

与以往的研究相比,本文在数据方面选取2019年发行的绿色债券作为研究对象,研究各个债券的信用风险表现;在方法方面创新性地引入TOPSIS法,与熵权法结合使用对绿色债券信用风险进行评价。一方面巩固了绿色债券信用风险评价领域的实证研究,另一方面验证了TOPSIS法在绿色债券信用评价领域应用的合理性,对绿色债券评价方法研究进行了更深入的探索。TOPSIS 全称为优劣解距离法,能够简便地解决多属性决策问题[7],以往在绿色债券信用风险评价领域并未有过深入研究。因此,本文在使用熵权法的基础上,引入TOPSIS法对绿色债券信用风险进行进一步评价,并选取2019年发行的绿色债券作为研究对象,建立了包括绿色债券发行主体的财务状况以及其他绿色因素在内的指标体系,以期对当前我国绿色债券健康发展有所助益。

表1 绿色债券信用风险评价指标体系

2 绿色债券评价体系构建

2.1 绿色债券信用风险评价的指标选取

绿色债券的信用风险来源于发债主体、债项管理、绿色项目进展情况三个方面,涉及范围广[8]。因此,本文将通过发债主体、债项管理、绿色项目三个角度进行评估分析。

发债主体是指发行人的经营状况,可以通过一系列财务指标来进行衡量;债项管理指的是为保障募集到的资金切实运用到了绿色环保事业;绿色项目包括了项目的绿色程度和预期绿色效益的披露情况。因此本文的绿色债券信用风险评价指标构建整理如表1所示。

2.2 绿色债券信用风险评价体系构建思路

为了能够更真实地反应发债主体的财务水平,故这一项指标采取收集定量数据(如流动比率、速动比率、现金比率、现金流利息保障倍数、资产负债率等等)利用熵值法做出综合评分的方法,在综合评分的基础上给予发债主体0~10的分值评价;剩余的前四项指标由于大部分为绿色债券募集说明书、受托事务管理报告等资料上的文字内容,不能提供量化数据,参考宋燕玲学者提出的评分标准结合专家意见进行0~10打分;然后,以18项二级指标的分值为基础,利用MATLAB软件实现熵权TOPSIS过程,对7支债券做出综合评分并排序。

3 基于熵权法的实证分析

3.1 样本数据选取

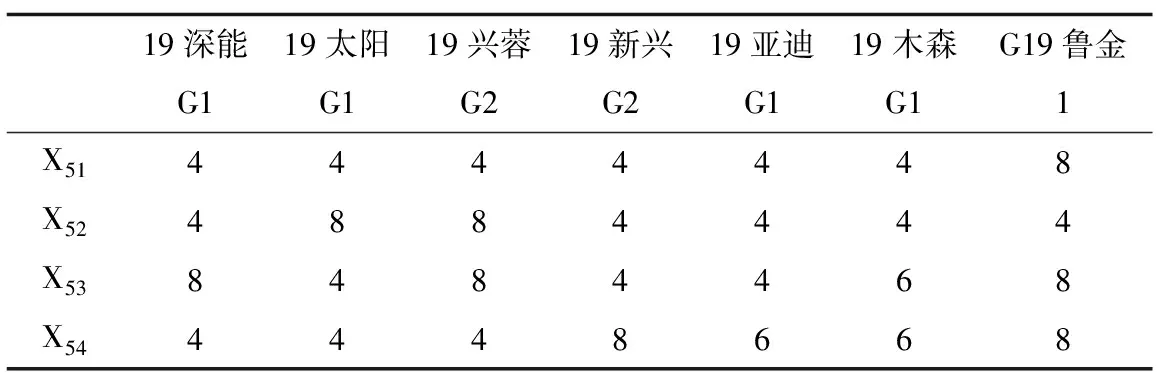

本文从国泰安数据库截取了2019年1月1日至2019年12月31日发行的绿色债券,剔除数据不全和已兑付的样本,以及金融债、资产支持证券、私募债和定向工具后,选取资料较为齐全的7支债券进行分析:19深能G1、19太阳G1、G19鲁金1、19新兴G2、19木森G1、19亚迪G1以及19兴蓉G2。

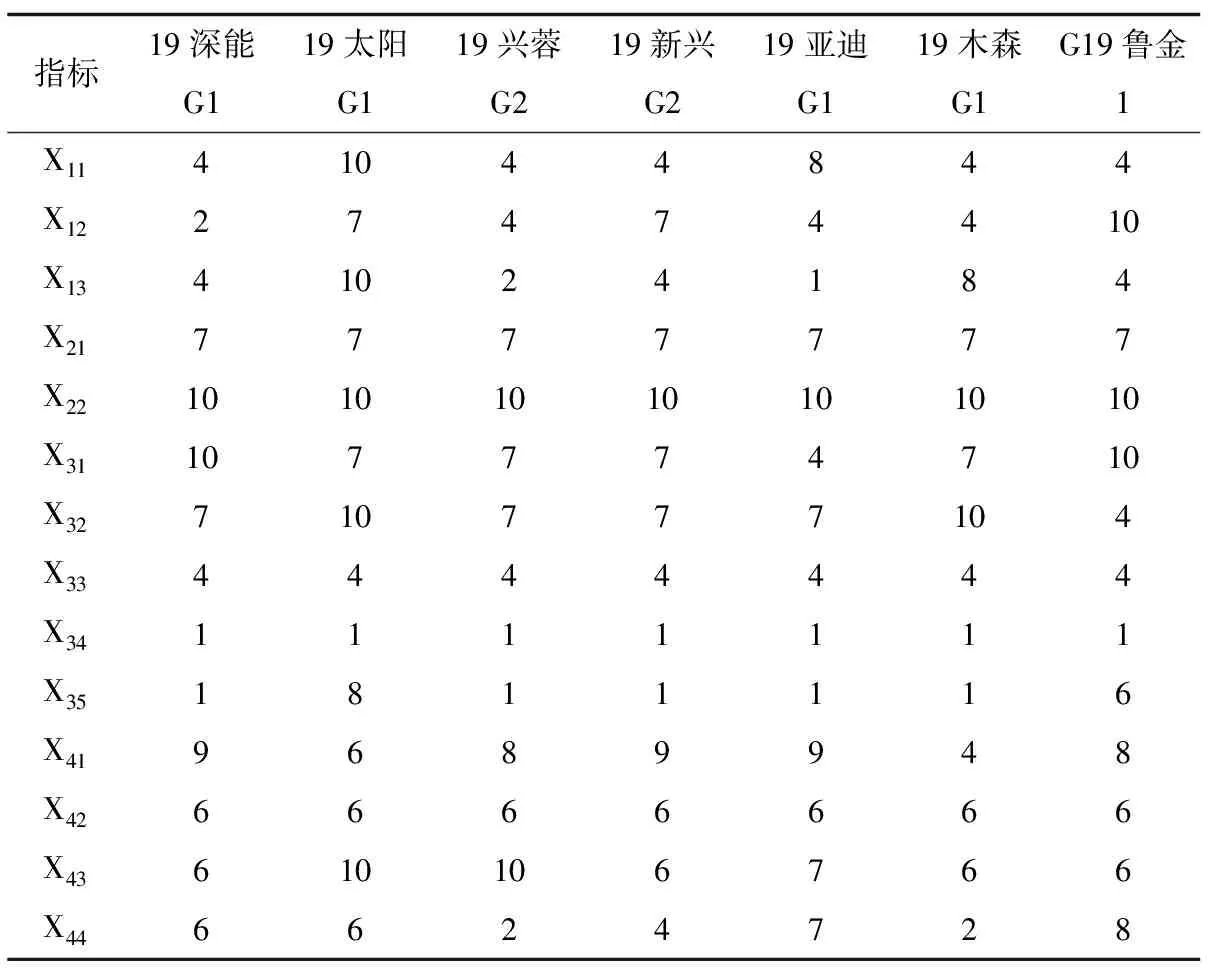

表2 X11-X44指标评价矩阵

再参考债券发行相关文件,根据评分标准结合专家意见得到以下评分:

一级指标“发债主体的经营状况”的参考依据均来自发债主体公布的财务报告,因为均是定量数据,所以与前述四项一级指标的评价方式存在区别。通过整理流动比率、速动比率、现金比率等客观数据,然后利用熵权法计算得到各个发债主体的经营状况综合评分,再根据得分进行0~10分评价。

3.2 实证分析

3.2.1 熵权法下绿色债券发行主体经营状况评价

选定19深能G1、19太阳G1、19兴蓉G2、19新兴G2、19亚迪G1、19木森G1以及G19鲁金1共7支债券的发行主体为评价对象,确定财务数据共12项作为评价指标。根据前文中给出的指标体系的具体得分,用熵值法进行计算,得到综合评分如表3所示。

表3 绿债发行主体经营状况综合得分

为了同其他四项一级指标及其细分的二级指标一起构建指标评价体系,所以根据上述综合评分,通过划分得分区域,分段处理,在0~10之间进行评分。如表4所示,至此,18项二级指标已全部得到相应分值。

表4 绿债发行主体经营状况0~10打分

3.2.2 熵权TOPSIS法下绿色债券信用风险综合评价结果分析

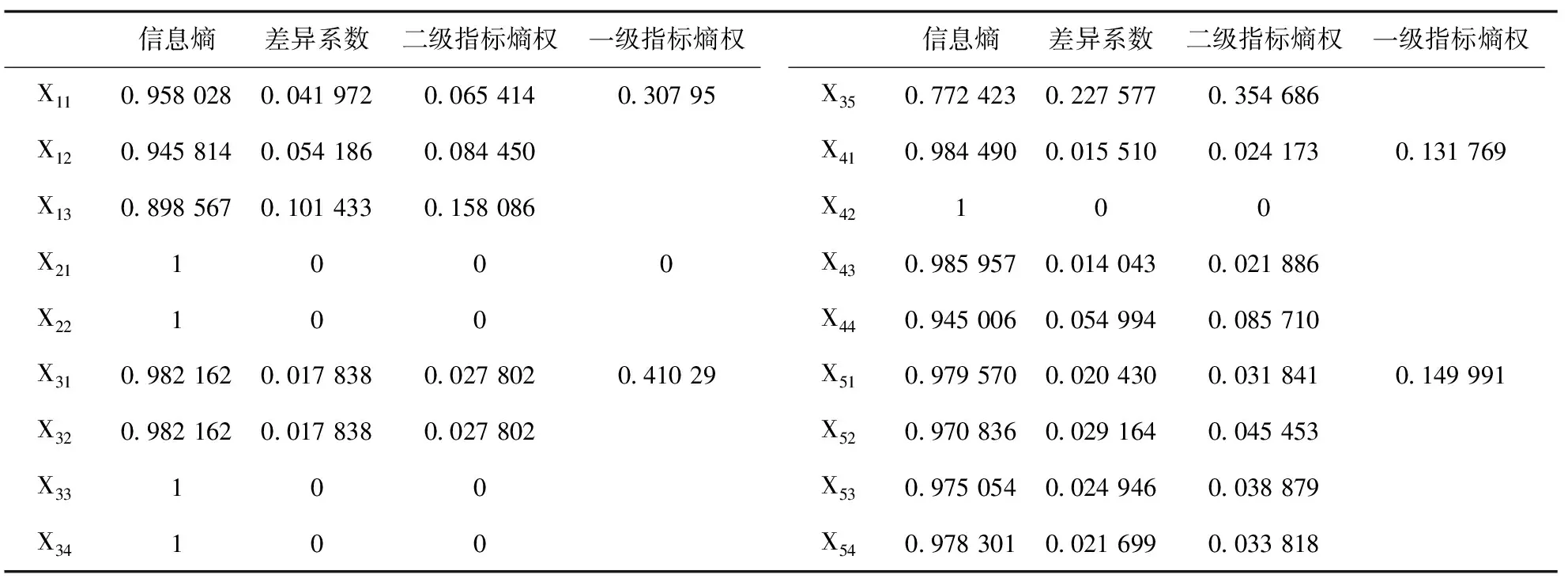

选定19深能G1、19太阳G1、19兴蓉G2、19新兴G2、19亚迪G1、19木森G1以及G19鲁金1共7支债券为研究对象,以及18项评价指标。如表5所示,用熵权法计算,得到信息熵、差异系数以及熵权。

表5 熵权法计算的指标权重结果

从一级指标层面来看,“信息披露X3”以 0.410 3 的比重占比最大,“募集资金投向X1”以 0.308 0 的比重排名第二,接下来依次是“经营状况X5”和“管理水平X4”,“募集资金管理X3”排名最末。指标的权重越高表明其在信用风险评价中比重越大,该指标下不同债券的数据波动幅度较大,因而是绿色债券评价的关键指标。这就说明了7支债券样本在信息披露方面表现差异显著;信息披露较大程度地影响了绿色债券的信用风险。当前绿债发行主体对于所发行的绿色债券在披露的及时性、投资项目的细节以及绿色项目开展情况披露等方面的工作还有待提高。此外,一级指标“募集资金管理X2”权重为0,这是因为7支债券在该项指标的评分中得分相同,研究相关文件发现该指标下7支债券对于募集资金虽然都实现了专款专户管理但是均未能对绿色债券资金使用情况做出及时跟进与披露。从二级指标来看,“是否经第三方专业机构认证X35”的比重高达 0.354 7,位列第一,说明当前绿色债券市场信息披露表现差异主要体现在有无第三方认证。根据原始数据发现,7支债券中仅有2支债券经过第三方机构认证审核,不到三成的比例,由此推断,绿色债券市场中能够通过专业的第三方机构进行认证的少之又少。

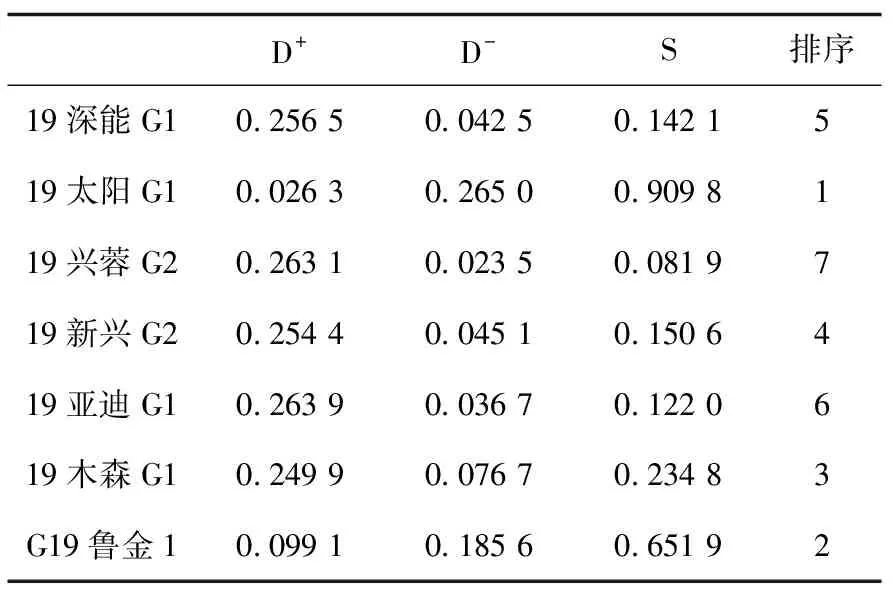

表6 综合评价结果及排序

根据综合得分排序可以看出,排名第一的是19太阳G1,结合指标赋权情况进行分析,主要是因为其光伏发电类项目的绿色程度较高,同时有专业的第三方机构对绿色债券产生的环境效益进行了量化认证,因而在占比较大的募集资金投向和信息披露方面具有突出优势;排名最后的19兴蓉G2所投资的绿色项目程度一般,且募集资金投入给绿色项目的比例不高,对于环境效益仅做了简单的定性描述,没有第三方机构进行认证。

结合上述分析,本文对当前绿色债券市场存在的问题总结如下:① 信息披露不到位,绿色债券发行主体在该方面表现差异较大;② 募集资金制度管理薄弱,对于募集资金的管理来说,仅仅进行专款专户管理还远远不够,发债主体应积极采取其他保障措施对债券存续期间的资金使用进行监督和管理,保证绿色项目的顺利进行以及债券的到期还本付息;③ 普遍缺乏第三方认证,大多数企业发行绿色债券并没有通过第三方专业机构的认证,影响了绿色债券市场的健康可持续发展。

4 关于我国绿色债券市场发展的建议

基于上述绿色债券信用风险评价所分析的问题,下面就绿色债券市场的发展提出几点思考和建议。

第一,规定最低信息披露标准。信息披露制度可以分为强制性披露与非强制性的自愿披露。我国的政策文件对于绿色债券的信息披露多以“鼓励”为主,并没有强制性的要求。在这样的背景下,基于实证结果可以发现,市场上大部分绿色债券发行主体的环境信息披露并不理想,绿色债券良莠不齐。为了保障债券“绿色”的本质,可以结合我国国情先统一建立一个最低的标准,如发债主体应每半年向投资者出具财务报告,至少每年对债券进行跟踪评级报告等,对募集资金的使用情况及项目的进展情况进行披露;此外,如果可能应针对不同项目类型制定相应的指标和标准,量化环境收益,要求企业至少对其中某些指标做出披露。

第二,完善募集资金管理制度。绿色债券与普通债券本质的区别就在于前者募集到的资金主要流向绿色领域,因此,保障募集资金流向以及使用情况的规范是绿色债券健康良性发展的必然要求。实证结果显示,目前市场上大多数发行主体都对绿色债券募集资金实行了专款专户管理,但是能够对募集资金进行及时的管理和跟踪披露还很少。基于此,发行主体应积极设立专门的绿色债券项目小组,对募集资金进行管理,主要包括:记录并定期披露使用情况、跟踪绿色项目的现金流以及分析绿色项目运行可能存在的风险并提前做出预案。

第三,加快促进第三方认证。首先,从政策层面政府可以积极采取鼓励措施,对于进行第三方认证的发行主体给予一定的财政补贴或其他政策优惠措施;其次,汲取国际上第三方认证机构的发展经验,结合国内绿色债券发展的实际情况,加快成立本土化第三方绿色认证机构;最后,致力于第三方认证方面的人才培养与引进,建设并优化相关的人才发展环境,为第三方认证的发展储备人力资本。

猜你喜欢

化工管理(2022年13期)2022-12-02

导航定位学报(2022年4期)2022-08-15

选煤技术(2022年2期)2022-06-06

客联(2021年3期)2021-09-10

现代电子技术(2021年3期)2021-02-02

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2016年10期)2016-11-28

当代经济(2016年26期)2016-06-15