基于PCA和Logisitc回归的林业上市公司财务预警研究

2022-07-29 04:40王俊鹏

中国林业经济 2022年4期

王俊鹏

(南京林业大学 经济管理学院,南京 210037)

“十四五”以来,我国战略发展的核心之一就是完善生态文明建设,建设生态文明离不开林业发展,绿水青山必须以林业为基础。受内外部因素的影响,林业企业无法避免日常经营活动中产生的财务问题,久而久之会影响企业的运营成长,使企业陷入财务困境,而财务风险预警能及时的帮助企业财务人员和决策者发现并识别企业财务危机,因此对林业企业进行财务风险预警具有实际意义[1]。

对于财务预警,相关学者已有研究。周首华、杨济华(1996)通过F分数模式分析财务风险,弥补了单比率分析的不足;张心林(2004)采用主成分分析法对ST公司进行财务风险预警,发现主成分分析法虽然取得了不错的效果,但存在一些局限性;以BP神经网络为预警模型载体的方法由杨淑娥(2005)进行了深入研究[2],其发现该模型预警精度较高,拓展了预警模型的实际应用;杨梦琳(2016)基于Z-score模型对我国造纸企业进行财务风险预警;在此基础上,张炯(2017)同样用Z-score模型计算林业上市企业Z值,发现大多数林业企业存在财务危机[3];李长山(2018)则采用Logistic模型对制造业企业进行预警分析[4]。结合相关文献,目前针对上市企业财务预警多采用Z-score和因子分析,Logistic模型并不多见。因此本文以主成分分析法和Logistic模型为研究方法,针对林业上市企业进行财务风险预警。在选出样本公司的基础上,通过对企业T时期的财务状况进行聚类分析来判别企业是否处于财务困境,其次以企业筛选后的T-1时期的财务指标构建Logistic模型,最后基于模型的预测效果对林业上市公司提出相应的建议。

1 样本与指标选择

1.1 样本选择

目前大多数学者判定企业是否处于财务危机的依据是该企业是否为ST企业,但ST并不代表企业一定是处于财务危机,并且林业ST企业样本量太少,不具有代表性;此外,如果企业在当年被特殊处理,那么即便通过财务预警模型计算企业上一年度的财务数据得出企业处于财务困境的结论,投资者也不会再将该企业纳入投资考虑范围,因而本文不会将ST公司纳入研究样本。

根据吕长江(2005)[5]的上市公司财务困境判别方法,本文以经营活动产生的现金流量净额/流动负债、资产报酬率、营业利润增长率三个能反映企业“持续经营”要素的指标对样本进行聚类分析,由于可选聚类数有限,本文采用穷举法得出最佳聚类数为7。在将样本公司分类为建模组和检验组时,本文考虑了以下两点。首先排除所有传统意义上被分类财务困境的公司,排除后共计46家企业,通过聚类分析判断企业在2020年是否处于财务困境。其次,根据聚类结果可以看出类别1、5、6属于正常类别。类别1中营业利润增长率为负值,财务状况最差,因此本文将类别1中的公司视为处于财务困境中的企业,即便它们不一定存在财务危机,但鉴于该类别内企业较差的财务状况,投资者需要更加谨慎地进行投资决策,因此将其判定为财务危机企业。类别5、6中则视为正常企业。在正常企业中抽取20家和危机企业中随机抽取的11家企业组成建模组,剩下的15家企业为检验组。

表1 聚类分析均值与结果

1.2 评价指标选取

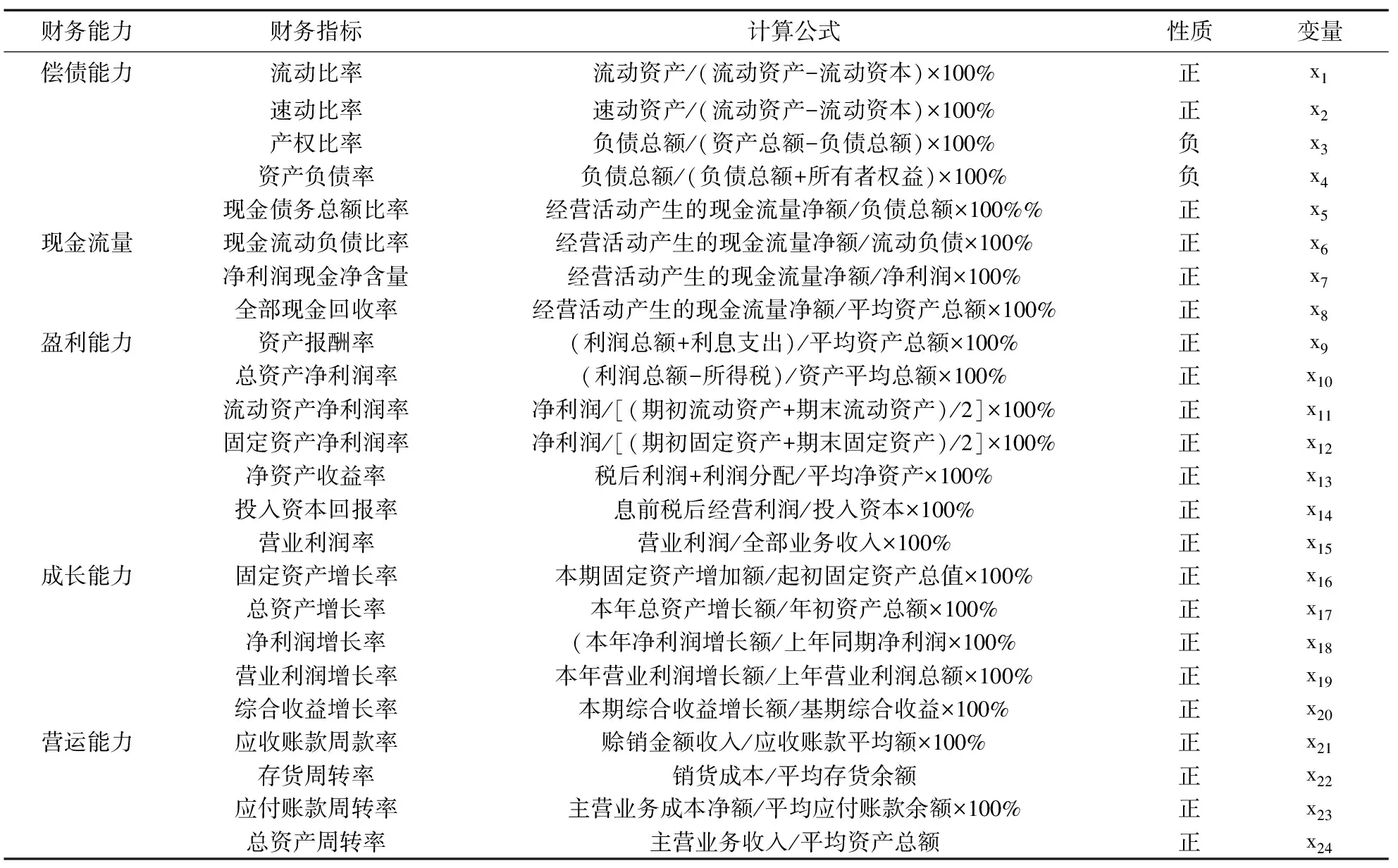

结合先前有关上市公司财务风险预警和林业企业绩效评价的研究,本文从债务风险状况、经营现金流量、盈利能力、经营增长状况和资产质量情况五个方面选出在财务风险预警中出现频率较高的24个指标财务指标(见表2)。Logistic模型采用样本公司2019年的财务数据。

表2 财务指标

为了避免部分不显著指标增加模型计算难度,影响模型精度,需要先对财务指标进行筛选。筛选程序如下,首先对样本企业2019年的24个财务指标进行正态性检验,若指标符合正态分布,计算T值;若不符合,先计算不符合指标的wilcoxon符号秩,然后进行非参数检验,最后根据指标是否满足显著性水平标准,确定指标能否作为财务预警模型变量[6]。对指标进行Shapiro-Wilk检验,除营业利润率和资产负债率外,其余22个指标的显著性水平均接近0,满足显著性水平低于0.5的要求,不服从正态分布。对不服从正态分布的指标进行Wilcoxon秩计算,结果表示为Z-value值,显著性P值的判定值为0.5。

1.3 模型介绍

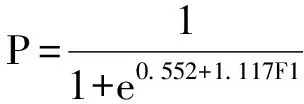

Logistic模型作为一种普遍应用于机器学习的广义线性回归,其原理是通过自变量的线性组合来预测多类别因变量的取值。在财务风险预警中,二元Logistic回归屡有应用,但针对林业上市公司却鲜有应用。Logistic回归模型基本公式如下:

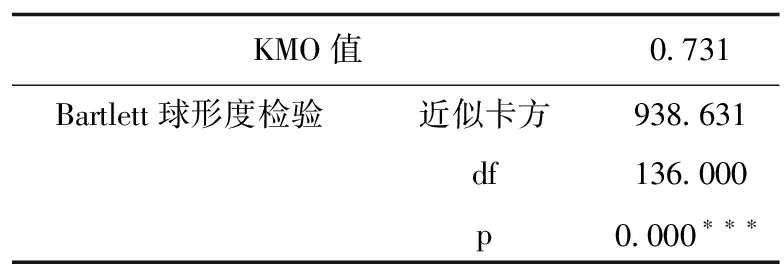

表3 KMO值和Bartlett球形度检验

对公式化简求解,得:

2 实证分析

2.1 KMO检验

对变量进行KMO检验和Bartlett检验,预警模型变量的KMO值为0.731,卡方值为938.631,df值为136,p值为0,因此剩余17个指标较适合作因子分析[7],因子分析效果良好。

2.2 主成分Logistic回归

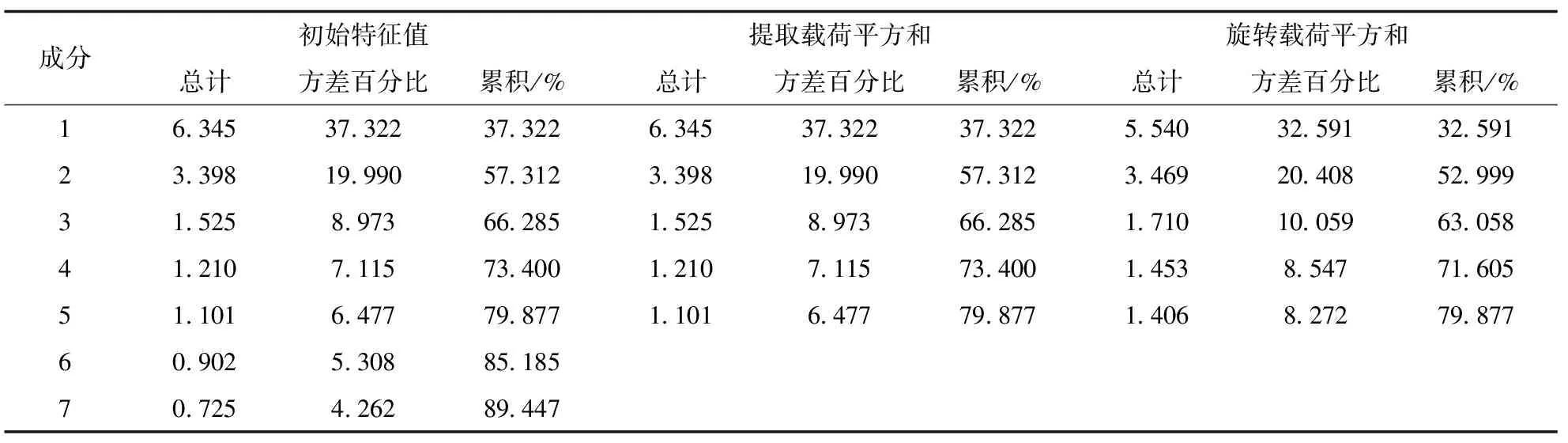

通过SPSS26.0软件对2019年的财务指标进行因子降维,总方差解释如表4所示,按照特征值大于1的要求,到主成分6时,总方差解释的特征值小于1,变量解释的贡献率达到85.185%,共提取出5个公因子,因子分析效果良好。

表4 方差解释表

根据2019年数据的得分系数,主成分公式即Logistic模型变量的表达式如下所示:

F1=0.041x1+0.068x2-0.055x3+0.124x5+0.116x6-0.029x7+0.144x9+0.15x10+0.141x11-0.013x12+0.133x13+0.139x14-0.024x16+0.075x20+0.036x21+0.095x22+0.044x23

F2=0.239x1+0.226x2-0.164x3+0.126x5+0.151x6+0.1x7-0.108x9-0.082x10-0.11x11-0.075x12-0.144x13-0.129x14-0.083x16-0.026x20+0.039x21+0.075x22+0.149x23

F3=-0.117x1-0.114x2+0.18x3+0.146x5+0.14x6+0.36x7+0.016x9-0.013x10+0.049x11-0.329x12+-0.0x13+0.009x14+0.474x16-0.259x20+0.043x21+0.12x22+0.082x23

F4=0.091x1+0.06x2+0.044x3+0.146x5+0.18x6+0.228x7-0.015x9-0.01x10-0.05x11+0.181x12-0.002x13-0.012x14+0.084x16+0.171x20-0.672x21+0.093x22-0.418x23

F5=0.094x1+0.224x2+0.511x3+0.002x5+0.151x6-0.229x7-0.026x9-0.033x10-0.077x11+0.479x12+0.01x13+0.008x14+0.051x16-0.372x20+0.128x21+0.344x22-0.005x23

表5 回归结果

2.3 模型检验

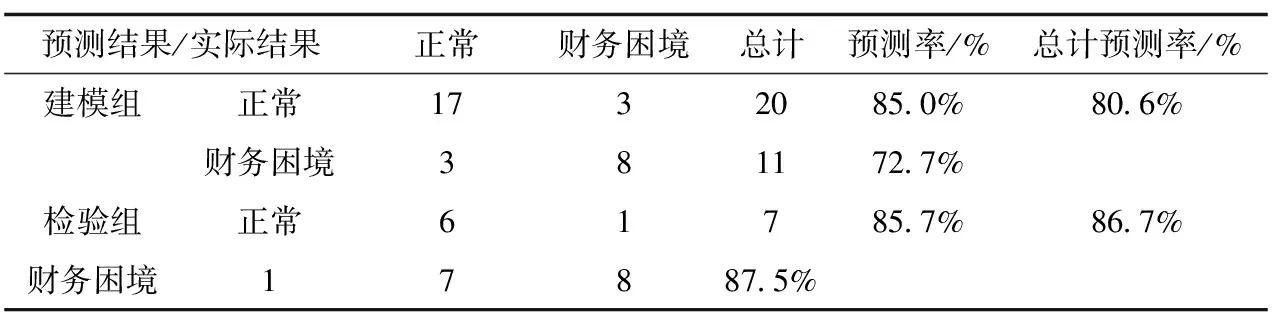

建模组的预测结果中,模型预测正确率达到了80.6%。为了证实模型的实际意义,检验模型的精度,将上文分类的检测组中的15家放入模型进行检验,其中财务正常的有7家,处于财务风险状态的有8家。通过Logistic模型对检验组2019年的主成分得分进行计算,检验结果如表6所示,正确率达到86.7%,因此模型效果较好,有不错的实际意义。

表6 模型预测结果

3 结论及建议

3.1 结论

本文以证监会2021年上市公司行业分类为依据,将具有林木资产的上中下游上市公司都纳入林业上市企业范畴,在剔除ST企业和异常数据影响后,共46家公司作为研究对象。其中建模组由20家正常企业和11家困境企业组成,检验组由7家正常企业和8家困境企业组成,数量比接近两倍。本文先筛选指标,在此基础上进行主成分Logistic回归,得出结论如下:

①传统方法认为当企业被特别处理时(带上ST的帽子),企业就处于财务危机,但是基于此依据容易导致特定行业下ST样本量过少,无法进行有效分析;其次各企业被处理的时间点不同,容易加剧模型误差,导致分析的作用减弱。因此本文通过聚类分析来判断企业的财务状况,一是保证了企业财务危机的时间点相同,二是解决了特定行业里财务危机企业样本量过少的问题,且经过上文的分析,结果已经充分证实了聚类分析在判定企业是否处于财务困境状态下的可靠性。

②通过主成分分析可以有效的筛选变量,通过较少的计算获得最佳的集合效果;其次主成分分析可以有效的消除变量多重共线性对Logistic模型的影响。主成分逻辑回归使模型更加简单易懂且更具实际意义。

③经过检验,Logistic回归模型适用于林业上市企业的财务预警,且无论从建模组还是检验组的预测结果来看,Logistic模型的预测准确率都保持在了80%以上。因此在林业上市企业财务预警的实施中,Logistic回归模型是有效的。

④从最后的模型公式可以发现资产报酬率x9、总资产净利润率x10、流动资产净利润率x11、净资产收益率x13和投入资本回报率x14这五个盈利能力指标与财务风险P值负相关,企业盈利能力越好,第二年出现财务风险的可能性就越低;同时也发现产权比率与P值正相关,因此林业上市公司的偿债能力极为重要,企业应当注意自己的债务结构和压力[8],合理举债以保证自身的正常发展[9]。

3.2 建议

针对以上结论,本文对林业上市企业控制财务风险,提高经营水平提出以下建议:

①加强企业管理层的风控意识,强化企业内部控制体系。林业企业不同于其他行业,上游企业为重资产运营模式,其林木资产很容易受自然环境和灾害的影响;中游和下游企业受原材料和季节性的影响较大[10],因此林业企业需要形成比其他企业更完善的风险意识,建立更完善的内控制度。

②加强企业内部财务管理的信息化披露。企业应当引入信息化的财务管理体系,进一步降低因人为原因导致的风险。财务信息应当及时地向内部使用者和投资者公开,而信息化则是公开透明的保障,财务管理信息化能保障内部财务管理的公平与公正;同时,良好地财务信息披露有助于管理层及时发现财务异常,提高林业上市企业管控财务风险的能力。

③制定适应性更强的财务风险预警系统。本文并未考虑非财务指标对企业财务预警的影响,也希望企业管理层在设计财务预警系统的同时能够考虑到非财务指标的影响,适当加入环境因素、自然灾害因素等林业企业需要关注的方面。通过不断适应、不断修改的财务预警模型,合理准确的预测企业财务风险,及时做出相应的整改措施。

猜你喜欢

包装工程(2022年1期)2022-01-26

意林原创版(2021年7期)2021-08-03

现代经济信息(2020年36期)2020-11-26

时代经贸(2018年32期)2018-12-07

消费导刊(2018年8期)2018-05-25

商周刊(2017年6期)2017-08-22

瞭望东方周刊(2017年9期)2017-03-21

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

小说月刊(2014年11期)2014-04-18