科创板上市的新一代信息技术产业财务绩效评价研究

2022-07-29 04:43陈琴棋莫竣羽

中阿科技论坛(中英文) 2022年7期

陈琴棋 莫竣羽

(1.广西财经学院,广西 南宁 530003;2.广西路建工程集团有限公司,广西 南宁 530000)

“十四五”时期,高质量发展已成为中国社会经济发展的主题。党的十九大报告指出,中国经济已经从高速增长阶段转向高质量发展阶段。与此同时,国家要大力促进新兴产业发展,新一代信息技术产业被列为加快壮大发展的优先产业。为促进企业实现高质量发展,势必需要对其进行绩效评价,企业通过经营管理活动最终呈现的财务状况和经营成果,是企业绩效评价的重要内容之一。新一代信息技术产业作为我国八大战略性新兴产业之一,未来的发展受到多方关注,其财务绩效水平也会受到一定程度的关注。

1 研究背景

国内大多数学者在评价指标选取上主要关注两个方面,一是指标选择的原则,二是具体评价指标的选择。企业进行财务绩效评价时,其指标的选择应遵循一定的原则,才能使评价相对客观公正,使评价结果更加准确合理。在构建财务绩效评价指标体系时,均以现有国内研究成果作为基础,结合财政部相关财务绩效评价模式中的评价指标体系进行构建[1-2]。还有学者认为应充分考虑研究对象的资金运营情况以及财务管理要求,考虑研究对象所处行业的特征[3-4],在上述财务绩效指标选取原则的基础上,大量学者从盈利能力、运营能力、偿债能力和发展能力四个方面来构建企业财务绩效评价体系[5-6],也有部分学者在此基础上增加了收益质量相关指标。

学者们通过对企业财务绩效评价方法进行广泛而深入的研究,并不断采用新的分析方法对传统模型指标进行修正,使其更加符合对当代企业进行客观有效的财务绩效评价。现有文献中所使用的财务绩效评价方法大致可分为四类:一是传统评价方法,主要有沃尔评分法和杜邦分析法[7-8];二是多元统计分析法,当前用于财务绩效评价常见的多元统计分析法有主成分分析法和因子分析法[9-11];三是运筹学的评价方法,主要有数据包络分析法、层次分析法[12-14]等;四是其他评价方法,如灰色关联分析法[15-16]、熵值法[17-18]和功效系数法[19]等。

现有文献基于因子分析法进行绩效评价的研究相对比较成熟,但针对科创板上市的新一代信息技术产业财务绩效的研究较少。因此,本文拟选取科创板上市的新一代信息技术产业作为研究对象,从盈利能力、偿债能力、营运能力和发展能力四个方面运用因子分析法对其进行财务绩效评价研究,通过分析影响新一代信息技术产业财务绩效的关键因素来论证其目前的发展情况,为新一代信息技术产业实现高质量发展提供思路。

2 基于因子分析法的财务绩效评价

2.1 指标体系建立

本文选择科创板上市的新一代信息技术产业公司为样本,剔除掉数据不全和被ST(公司经营连续2年亏损,被进行特别处理)的公司,最终剩下154家公司,以其2021年的数据为研究样本。本文从四个方面来构建财务绩效评价指标体系(如表1所示),下文所有数据均来源于Wind数据库。

表1 财务绩效评价指标体系

2.2 因子分析适度性检验

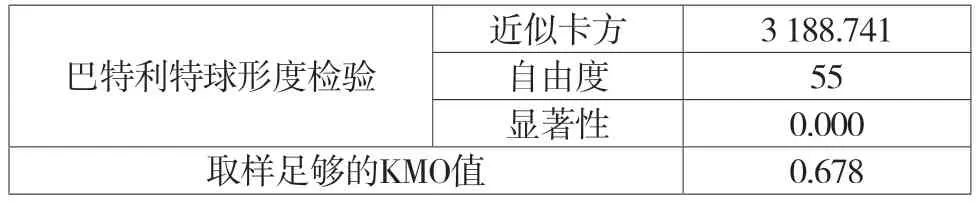

本文采用KMO检验和Bartlett球度检验来检验所选变量是否适用因子分析法。利用SPSS 26.0软件对本文原始数据进行统计分析,结果如表2所示。

表2 KMO和Bartlett检验结果

由表2可知KMO的统计值为0.678,大于0.5,并且达到极显著水平(P<0.01)。KMO和Bartlett球度测试结果表明,因子分析适用于本研究。

2.3 特征值与方差贡献率

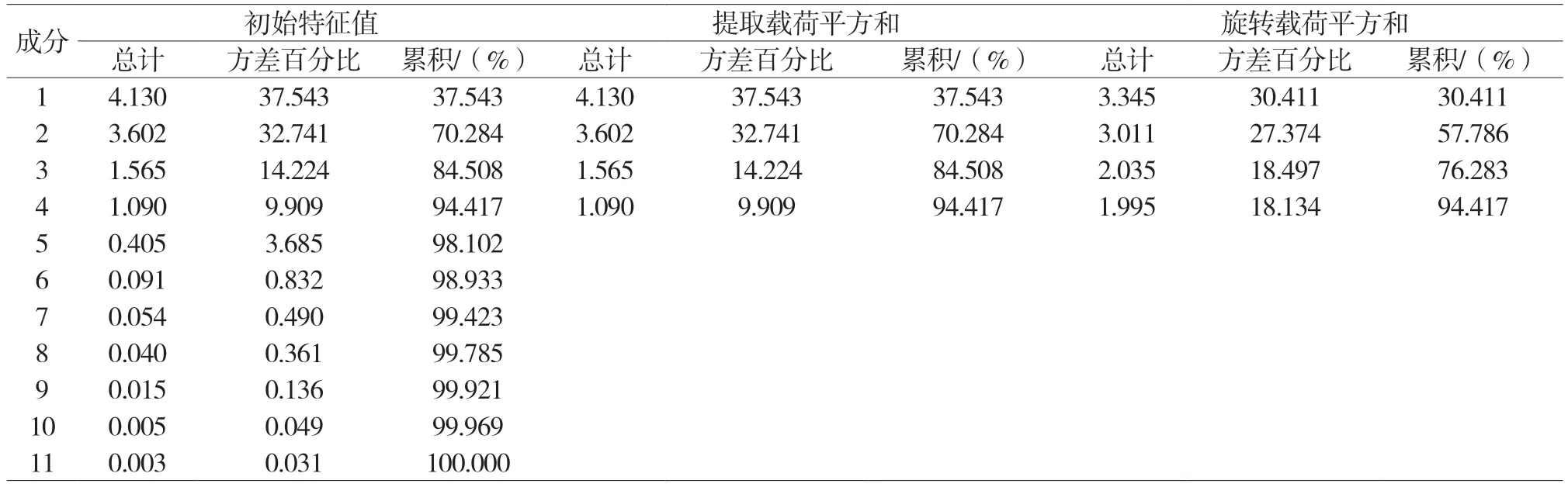

本文采用方差最大化旋转法对相关矩阵进行旋转后,得到特征值、特征值贡献率和累计贡献率,如表3所示。

从表3结果可知,因子1的贡献率为30.411%,即因子1能够解释原有变量30.411%的信息,因子2的贡献率为27.374%,即因子2能够解释原有变量27.374%的信息,然而,因子2的累计贡献率达到57.786%,说明因子1和因子2结合起来能够解释原有变量的57.786%,根据此规律可知,本文提取了4个主成分因子,其样本方差的累计贡献率达到了94.417%,说明本文选取的4个公因子能对原有变量94.417%的信息进行解释,一般认为累积方差大于80%表明所提取的公因子能够合理解释原始数据的大部分信息。因此,本文提取4个公因子对原有变量大部分信息进行解释是有效的。

表3 总方差解释

2.4 旋转后的成分矩阵

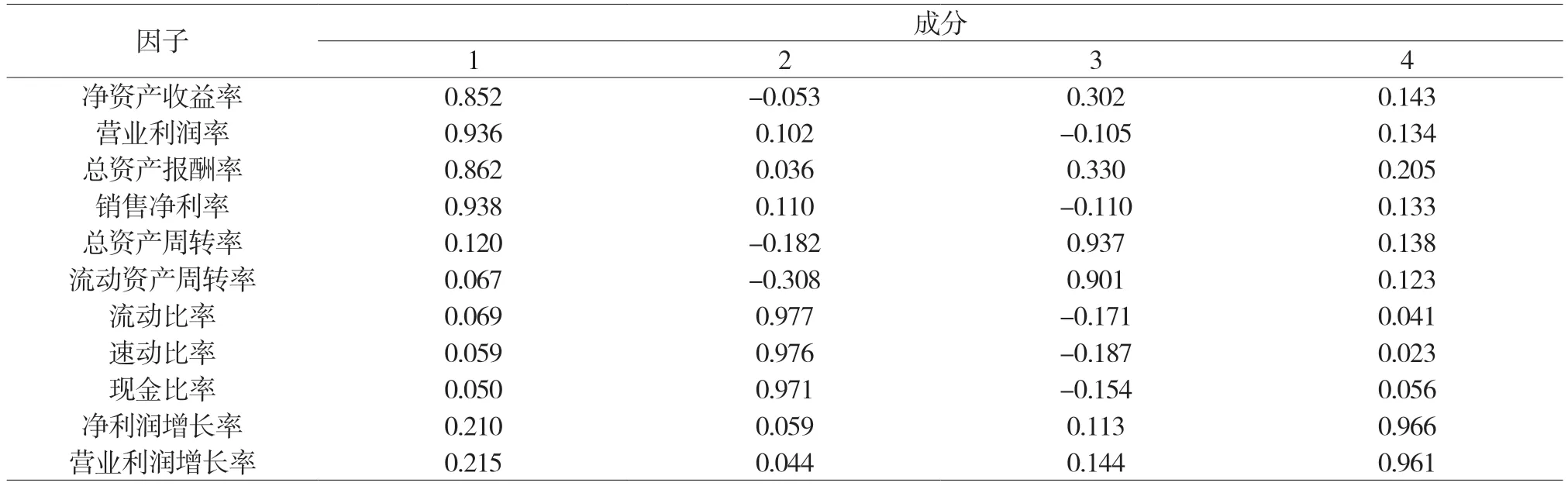

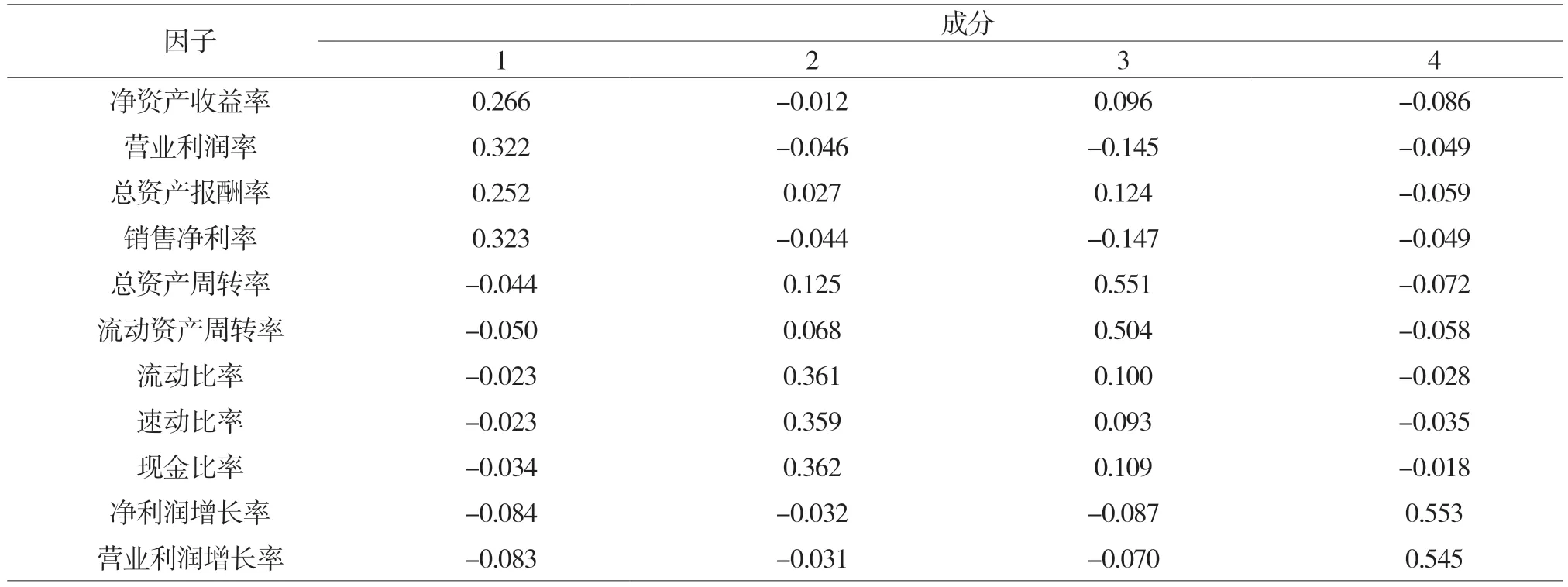

通过因子分析得到的旋转后的成分矩阵如表4所示。

由表4可以看出,在第一主成分中净资产收益率、营业利润率、总资产报酬率、销售净利率的因子载荷相对较大,反映了公司的盈利能力,可以将第一主成分命名为盈利能力因子;在第二主成分中,流动比率、速动比率、现金比率因子载荷较大,反映了公司的偿债能力,可以将第二主成分命名为偿债能力因子;在第三主成分中,总资产周转率、流动资产周转率的因子载荷较大,反映了公司的营运能力,可以将第三主成分命名为营运能力因子;在第四主成分中,净利润增长率和营业利润增长率的因子载荷较大,反映了公司的成长能力,可以将第四主成分命名为成长能力因子。

表4 旋转后的成分矩阵

2.5 成分得分系数矩阵

通过因子分析得到的成分得分系数矩阵如表5所示。

表5 成分得分系数矩阵

根据因子得分系数矩阵得出四个公共因子的计算模型:

F1=0.266X1+0.322X2+0.252X3+0.323X4-0.044X5-0.050X6-0.023X7-0.023X8-0.034X9-0.084X10-0.083X11

F2=-0.012X1-0.046X2+0.027X3-0.044X4+0.125X5+0.06 8X6+0.361X7+0.359X8+0.362X9-0.032X10-0.031X11

F3=0.096X1-0.145X2+0.124X3-0.147X4+0.551X5+0.504X6+0.100X7+0.093X8+0.109X9-0.087X10-0.070X11

F4=-0.086X1-0.049X2-0.059X3-0.049X4-0.072X5-0.058X6-0.028X7-0.035X8-0.018X9+0.553X10+0.545X11

2.6 因子得分与综合得分

确定含有四个主因子的评价模型:

F=(30.411%F1+27.374%F2+18.497%F3+18.134F4)/94.417%

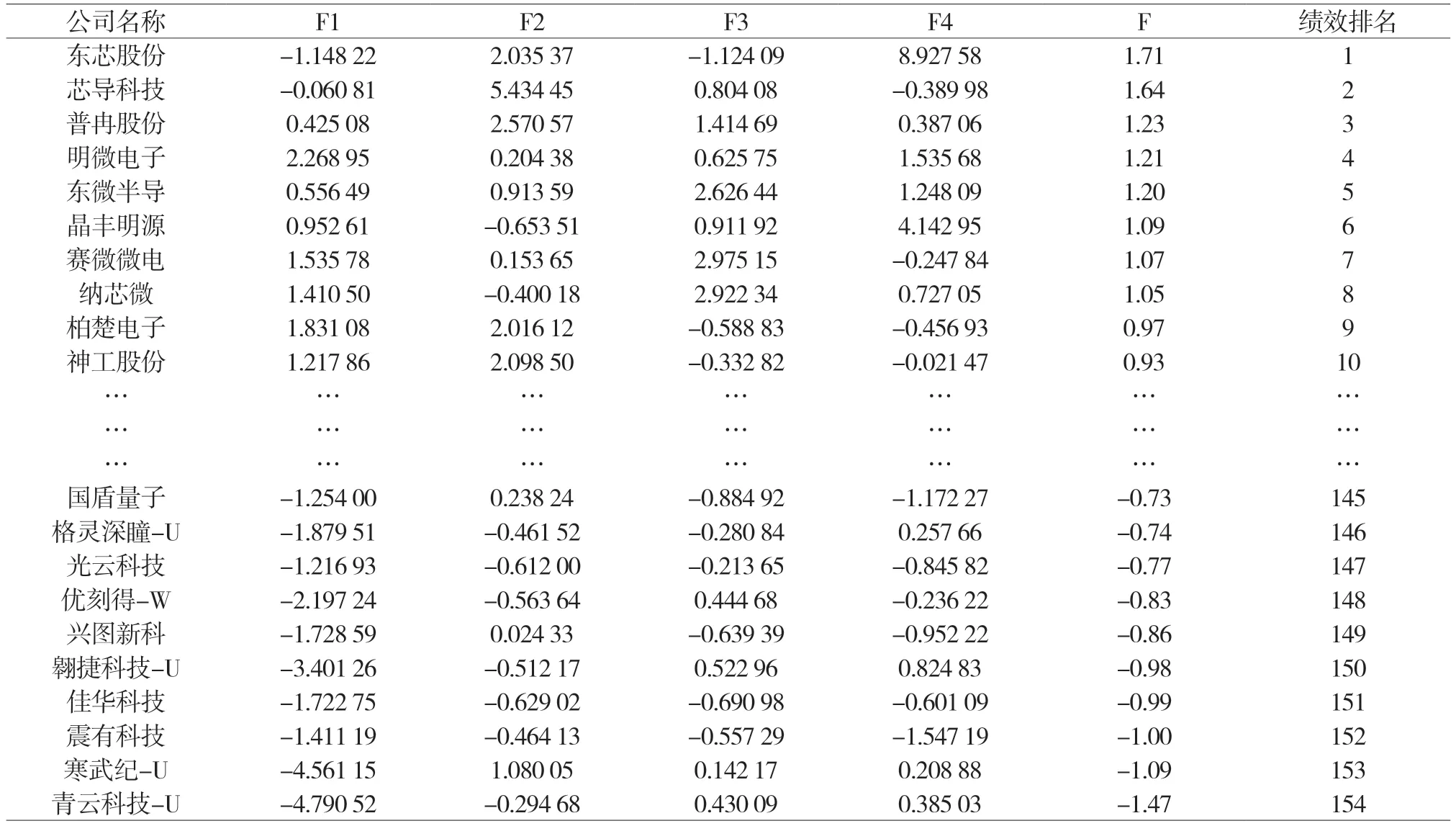

将样本企业各指标分别代入上述模型,可以得到盈利能力、营运能力、偿债能力和发展能力4个维度的综合绩效得分和排名情况,最后通过其综合得分情况可以对科创板上市的新一代信息技术产业进行财务绩效评价,如表6所示。

表6 2021年企业综合绩效得分及排名

3 结论与建议

3.1 结论

本文运用因子分析模型从盈利能力、偿债能力、营运能力和发展能力4个维度对科创板上市的154家新一代信息技术产业进行绩效评价,得出一半以上公司的综合绩效为负值。其中,东芯股份排名第一,财务绩效综合得分为1.71,青云科技排名最后,得分为-1.47。样本企业的综合财务绩效得分分值差距较大,说明我国科创板上市的新一代信息技术产业目前经营状况参差不齐。从盈利能力分析,有接近2/3的企业盈利因子为正,说明科创板上市的新一代信息技术产业盈利能力普遍较强。但排在后三位的翱捷科技、寒武纪和青云科技3家公司的盈利能力均为负值,表现出三家公司的盈利能力较弱。从偿债能力分析,科创板上市的新一代信息技术产业的偿债能力因子普遍为负值,可见其偿债能力较弱,由于新一代信息技术产业对于新产品的开发周期长、资金投入量较大、资金转换率较低,对企业经营具有不利影响,总的来看,新一代信息技术产业的偿债能力具有较大的提升空间。从营运能力分析,有一半以上的公司为负值,排名第一的唯捷创芯营运能力因子得分超过4分,说明该公司资产运行效率与效益表现优异。从成长能力分析,成长能力因子得分越高,说明企业资产和主营业务实力较强,发展潜力越大。行业中仅有1/3的企业发展能力因子为正值,反映了当前我国科创板上市的新一代信息技术产业尚没有很高效地管理和运营自身的经济资源,发展能力上有明显的不足。

3.2 建议

3.2.1 提高研发实力

技术创新作为新一代信息技术产业的核心,其首要条件就是要提高研发实力,通过提高研发实力,能够降低企业的生产成本,提高利润的同时提升各项财务指标。技术创新和研发能够给企业带来更高的技术堡垒,以防止其他企业的效仿,与此同时,还能给企业创造利润,实现企业价值,提高企业资金利用效率,使企业得以发展。新一代信息技术产业发展日新月异,技术及产品迭代速度较快,企业需要不断地进行创新,同时对市场进行精准的把握与判断,不断推出适应市场需求的新技术、新产品以跟上市场变化,赢得和巩固公司的竞争优势和市场地位。通过引进优秀的技术人才,对其实施激励措施,为公司技术研发创造一个良好的内部环境,稳定公司的核心团队,防止行业竞争对手“挖墙脚”,对公司新产品的研发和技术储备造成影响,继而对公司盈利能力造成不利影响。

3.2.2 深研主营业务

主营业务收入的实现关系到企业生产活动的正常运行。加强对经营收入的管理,可以使企业的各项费用得到合理补偿,有利于再生产活动的顺利开展。一方面,主营业务是企业的主要经营方向,是企业获取利润的重要保证,加强其管理是实现企业财务目标的重要手段之一。另一方面,主营业务是企业现金流入的重要组成部分。新一代信息技术产业应当重视对主营业务的管理,促使企业深入研究和了解市场需求的变化,从而做出正确的经营决策,避免盲目生产,从而提高企业经营质量,增强企业的核心竞争力。而相对单一的主营业务在成本控制以及市场占有率方面占据一定的优势,专注于主营业务的发展,能够为企业降低成本,以此提高企业的盈利能力和发展能力。

3.2.3 优化资本结构

科创板上市的新一代信息技术产业多数营运能力欠缺、资本转化能力较弱,导致财务绩效水平较低。一方面合理地利用负债有利于降低资本成本,另一方面合理地利用负债有利于获得财务杠杆利益,进而提高资金利用效率,从而扩大生产。所以,新一代信息技术产业的战略导向必须顺应时代发展的方向,实现产业模式的多元化发展,拓宽融资渠道,充分利用筹资后形成的生产能力,提高投资效益,优化资本结构,提高企业偿债能力和营运能力,为企业实现高质量发展提供方向。

猜你喜欢

防爆电机(2022年4期)2022-08-17

建材发展导向(2022年4期)2022-03-16

建材发展导向(2021年11期)2021-07-28

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

股市动态分析(2018年45期)2018-11-30

分析化学(2017年12期)2017-12-25