组织冗余流动性会影响文化企业并购决策吗?

2022-08-02 08:45潘爱玲

华中师范大学学报(人文社会科学版) 2022年4期

潘爱玲 孙 磊

(1.山东大学 管理学院, 山东 济南 250100; 2.山东科技大学 财经系, 山东 济南 250031)

一、问题的提出

“十四五”文化产业发展规划指出,“鼓励符合条件的文化企业上市融资、再融资和并购重组”,文化消费需求升级背景下,兼并收购是文化企业变现成长机遇、增强竞争优势的有效途径,为此,理性进行并购运作就显得尤为重要。组织冗余指可用资源超过持续运营之必要投入的部分(1)参见游夏蕾、贾生华:《组织宽余(冗余):效率的损失还是柔性的需要?》,《南方经济》2020年第2期。,是可以重新部署利用以达成企业目标的现实或潜在的资源(2)参见G. George,“Slack Resources and the Performance of Privately Held Firms,”Academy of Management Journal, vol.48, no.4, 2005, pp.661-676.。研究表明,组织冗余所发挥的作用与其配置灵活性、使用便利性即流动性水平有关(3)参见李晓翔、刘春林:《高流动性冗余资源还是低流动性冗余资源——一项关于组织冗余结构的经验研究》,《中国工业经济》2010年第7期。,高流动性冗余有利于促进企业的冒险行为(4)参见J. V. Singh,“Performance, Slack, and Risk Taking in Organizational Decision Making,”Academy of Management Journal, vol.29, no.3, 1986, pp.562-585.、推动实施并购活动(5)参见D. N. Iyer and K. D. Miller,“Performance Feedback, Slack, and the Timing of Acquisitions,”Academy of Management Journal, vol.51, no.4, 2008, pp.808-822.。受限于“轻资产”特征,文化企业往往面临“融资难”问题,借助闲置、未用的组织冗余资源,通过实施并购提升其配置与利用效率,能够在一定程度上缓解资源约束瓶颈、助推企业跨越式成长,但现有文献尚未对该主题进行深入研究。因此,从组织冗余视角出发,探讨并购活动中冗余资源再配置、再利用行为对文化企业并购决策环节的影响与作用,把握组织冗余驱动下的并购决策特征,不仅具有理论意义,而且对于文化企业明确自身条件、理性进行并购运作、实现突破成长,也具有重要的实践价值。

已有文献研究发现,组织内外部的可用资源会影响文化企业的并购行为。税收优惠为文化企业通过并购进行资源整合、制度套利提供了机会(6)参见刘慧凤:《税收优惠对文化资本配置的影响——基于文化企业并购视角的研究》,《山东大学学报(哲学社会科学版)》2019年第3期。,政治关联性给文化企业并购带来了更多财政支持(7)参见潘爱玲、王淋淋:《产权属性、政治关联与文化企业并购绩效》,《华中师范大学学报(人文社会科学版)》2015年第3期。,组织冗余资源影响文化企业并购的可能性和交易设计。在并购倾向方面,当某些类型的冗余资源丰富时,企业更容易实施并购(8)参见汪秀琼等:《中国旅游上市公司多元化并购驱动机制研究——基于模糊集的定性比较分析》,《旅游学刊》2021年第1期。,可利用冗余和潜在冗余促进文化企业进行并购、可恢复冗余则产生一定的抑制作用(9)参见潘爱玲、孙磊:《分类组织冗余与文化企业并购:基于文化传媒类上市公司的经验证据》,《深圳大学学报(人文社会科学版)》2021年第2期。。在交易安排方面,现金支付具有财务、决策、信息及控制权优势(10)参见李彬:《文化企业并购高溢价之谜:结构解析、绩效反应与消化机制》,《广东社会科学》2015年第4期。,债务容量大的并购方使用现金支付的比例更高(11)参见孙世攀等:《股权控制、债务容量与支付方式——来自我国企业并购的证据》,《会计研究》2013年第4期。,而受限于融资瓶颈的文化企业可能倾向于选择股票支付方式;超额现金持有会增加代理成本,自由现金流越多则溢价水平可能越高。上述分析表明,文化企业并购决策与其资源配置、利用状态紧密相关,并呈现出一定的交易运作特征。组织冗余是超出必要资源投入的累积,反映资源配置、利用效率的损失,提供了从可用资源到并购决策分析的切入点。根据组织冗余的内在属性,从自由裁量权与灵活性维度可将其划分为高流动性(非沉淀性)冗余和低流动性(沉淀性)冗余(12)参见M. P. Sharfman, et al.,“Antecedents of Organizational Slack,”Academy of Management Review, vol.13, no.4, 1988, pp.601-614.,高、低流动性冗余的相对比较反映组织冗余结构(13)参见李晓翔、刘春林:《高流动性冗余资源还是低流动性冗余资源——一项关于组织冗余结构的经验研究》,《中国工业经济》2010年第7期。也即冗余的总体流动性水平,结合内外部情境因素,据此可以考量组织冗余流动性对文化企业并购行为决策的权变作用。

基于此,本文从流动性视角考察组织冗余对文化企业并购决策的影响,解析不同内外部情境条件下文化企业的决策选择与交易安排,涉及并购意愿、并购规模和并购频率决策,支付方式与溢价水平交易设计决策。与以往研究相比,文中相关分析与论证的增量贡献在于:第一,聚焦流动性属性,将组织冗余与文化企业并购决策结合起来进行研究,从一个新的视角拓展了文化企业并购影响因素的研究文献。第二,验证了外部融资约束和内部管理自主权的情境调节效应,发现了其对并购决策选择和交易设计产生的差异化影响,有助于全面认识组织冗余在并购决策中作用发挥的权变条件。第三,本文得出的研究结论能为文化企业有效进行组织冗余管理、科学进行并购决策提供实践依据,具有较强的现实意义。

二、理论分析与研究假设

(一)组织冗余流动性与并购决策

企业并购的决策既包括是否进行并购的意愿,对并购规模、频率的选择,也涉及并购交易设计如支付方式、并购对价等。组织冗余会影响文化企业实施并购所需的资源支持、风险承担能力(14)参见潘爱玲、孙磊:《分类组织冗余与文化企业并购:基于文化传媒类上市公司的经验证据》,《深圳大学学报(人文社会科学版)》2021年第2期。,表现为流动性水平不同的冗余对并购决策判断和选择具有差异化作用,进而呈现一定的倾向特征。

对于高流动性冗余,由于具备管理灵活性、配置成本低,可以为“轻资产、融资难”的文化企业的并购活动提供直接资源支持,满足并购全过程的资源投入需求。无论在决策判断阶段对实施并购的激励,还是在决策选择过程中推动更大规模的并购以及进行连续性并购运作,高流动性组织冗余均能够发挥积极的促进作用,通过资源支持能力的释放缓解资源约束瓶颈,满足并购对资源再配置与再利用的需求,形成助推文化企业开展并购运作、进行大规模并购和实施连续并购的有效支撑。同时,高流动性冗余还有助于文化企业应对并购活动存在的潜在风险,通过缓冲作用的发挥,降低并购运作可能对企业造成的消极影响。轻资产型经营模式使得文化企业在高风险性并购投资尤其是大规模、连续性并购运作中面临更高的风险成本,对企业现有业务造成不利冲击的潜在威胁更大。因此,文化企业是否具备以及在多大程度上具备承受并购风险的能力,从某种意义上制约着其并购决策选择。高流动性组织冗余能够在一定范围内吸收风险成本损失、稳定现有业务运转,其风险缓冲作用可以提升文化企业在并购运作中的风险承担能力,有利于为企业实施并购、进行大规模以及连续性并购提供试错保障。与高流动性冗余相比,低流动性冗余嵌入组织业务流程,自由裁量权弱、变换应用场景成本耗费高(15)参见M. P. Sharfman, et al.,“Antecedents of Organizational Slack,”Academy of Management Review, vol.13, no.4, 1988, pp.601-614.,在资源配置和风险应对方面为文化企业并购活动提供的支持与缓冲作用相对有限。受限于管理灵活性和转换成本“瓶颈”,低流动性组织冗余无论对文化企业的并购意愿,还是对大规模并购的选择或进行连续性并购操作,都仅仅具有相对弱化的激励作用。

综合以上分析,组织冗余的流动性越强,文化企业越可能实施并购活动,且越可能进行较大规模并购和连续性并购。据此,本文提出以下假设:

假设1a:文化企业组织冗余流动性与其并购意愿正相关;

假设1b:文化企业组织冗余流动性与其并购规模正相关;

假设1c:文化企业组织冗余流动性与其并购频率正相关。

(二)外部融资约束的情境作用

根据MM理论,在完美的资本市场中,外部融资成本等于内部融资成本(16)参见林学军、官玉霞:《融资约束与企业并购——来自中国上市公司的经验证据》,《南京审计大学学报》2020年第3期。,企业能够获得充足的外部资金投向具有增值潜力的项目,投资活动和企业成长并不依赖于内部资金(17)参见王彦超:《融资约束、现金持有与过度投资》,《金融研究》2009年第7期。。然而,现实资本市场存在的信息不对称、交易摩擦和代理问题等会导致资本配置存在风险、交易活动附加成本,这在一定程度上增加了企业外部融资的难度,限制了其投资行为。因此,面临外部融资约束的企业会更加依赖内部资金,并且可能由于无法获得外源性资本融入而放弃价值增值型的项目。综合考量外部、内部资金在企业投资活动中的互补性关系,若外部融资约束较强则企业内部资金会承担更大压力,其配置和利用受到的限制就越多;若外部融资约束较弱则企业内部资金压力也较小,其配置和利用就更具灵活性。

组织冗余是文化企业并购投资活动的现实或潜在资源支撑,在不同的融资约束情境下,冗余资源配置、利用受到的限制不同,导致对并购运作的资源支持和风险缓冲作用发挥程度不一,体现为组织冗余流动性对文化企业并购决策的影响力存在差异。高融资约束条件下,外源性资金获取成本更高、内源性资金使用限制较多,文化企业冗余资源配置和利用的压力更大、空间更小,能提供的资源支持和风险缓冲作用相对弱化,组织冗余流动性对并购决策的作用就可能较不明显;低融资约束情形下,文化企业获取外源性资金成本更低,对内源性资金的依赖和限制就较少,冗余资源配置和利用更具自由度,其资源支持和风险缓冲作用的发挥更为有效,表现为组织冗余流动性对文化企业并购决策的影响就较为显著。据此,本文提出融资约束的情境调节效应假设:

假设2:与高融资约束情境相比,低融资约束情境下组织冗余流动性对文化企业并购决策的影响更为显著。

(三)内部管理自主权的情境作用

管理自主权(Managerial Discretion)即管理行为的自由度,指管理者在制定和执行决策过程中所具备的选择权(18)参见张三保、张志学:《区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据》,《管理世界》2012年第4期。,是影响企业战略决策的重要情境变量。高阶梯队理论指出,决策制定者的自主行动空间即管理自主权影响组织战略性决策的制定与实施(19)参见D. C. Hambrick and S. Finkelstein,“Managerial Discretion: A Bridge between Polar Views of Organizational Outcomes,”Research in Organizational Behavior, vol.9, no.4, 1987, pp.369-406.,当决策者具有较大的管理自主权时,其对企业战略决策的形成与推进会产生较强的影响;而当决策者的管理自主权较小时,这种对战略决策的影响也会较弱(20)参见钟熙等:《CEO过度自信、管理自主权与企业国际化进程》,《科学学与科学技术管理》2018年第11期。。因此,对企业战略决策的制定、实施进行分析,要兼顾决策者管理自主权情境因素的条件和作用。

组织冗余对文化企业并购行为的作用,反映的是企业对冗余资源的战略再配置与再利用决策,体现了管理者对并购投资战略的选择和执行,自然会受到决策者管理行为自由度的影响。在不同的管理自主权情境下,决策者配置、利用冗余资源的自由裁量权不同,组织冗余对文化企业并购活动的资源支持能力和风险缓冲水平会存在差异。当管理自主权较高时,决策者具有自由、灵活配置冗余资源的选择权,冗余的资源支持和风险缓冲作用得以有效发挥,组织冗余流动性与文化企业并购决策的关系就表现得更为显著;相反,当管理自主权较低时,决策者不具备充分的冗余资源配置、利用自由度,使得冗余对并购的资源支持和风险缓冲作用受到一定程度的限制,组织冗余流动性对文化企业并购决策的影响力就表现得相对较弱。据此,本文提出管理自主权的情境调节效应假设:

假设3:与低管理自主权情境相比,高管理自主权情境下组织冗余流动性对文化企业并购决策的影响更显著。

三、样本数据及研究设计

(一)样本选择和数据来源

基于申银万国行业分类标准(2014),本文选取2014—2019年沪深A股文化传媒类上市公司作为研究样本,并购事件由样本企业作为主并方发起且符合下述要求:(1)剔除ST、*ST样本;(2)业务类型为资产收购;(3)标的资产为股权;(4)非关联交易;(5)成功完成的并购交易。经过以上处理后,共计获得172个并购样本和367个非并购样本。相关数据来自国泰安CSMAR财务指标分析、并购重组数据库,并利用东方财富网、巨潮资讯网的数据予以补充。

(二)模型构建与变量定义

本文构建模型(1)检验组织冗余流动性与文化企业并购意愿之间的关系;构建模型(2)检验组织冗余流动性与文化企业并购规模之间的关系;构建模型(3)检验组织冗余流动性与文化企业并购频率之间的关系。若各式β系数显著,则表明组织冗余流动性能够影响文化企业并购决策。基于模型(1)-(3),外部融资约束和内部管理自主权的情境效应通过分组检验进行验证。

logit(ma)=α+β×slack+∑γ×controls+∑year+ε

(1)

reg(mascale)=α+β×slack+∑γ×controls+∑year+ε

(2)

poisson(mafre)=α+β×slack+∑γ×controls+∑year+ε

(3)

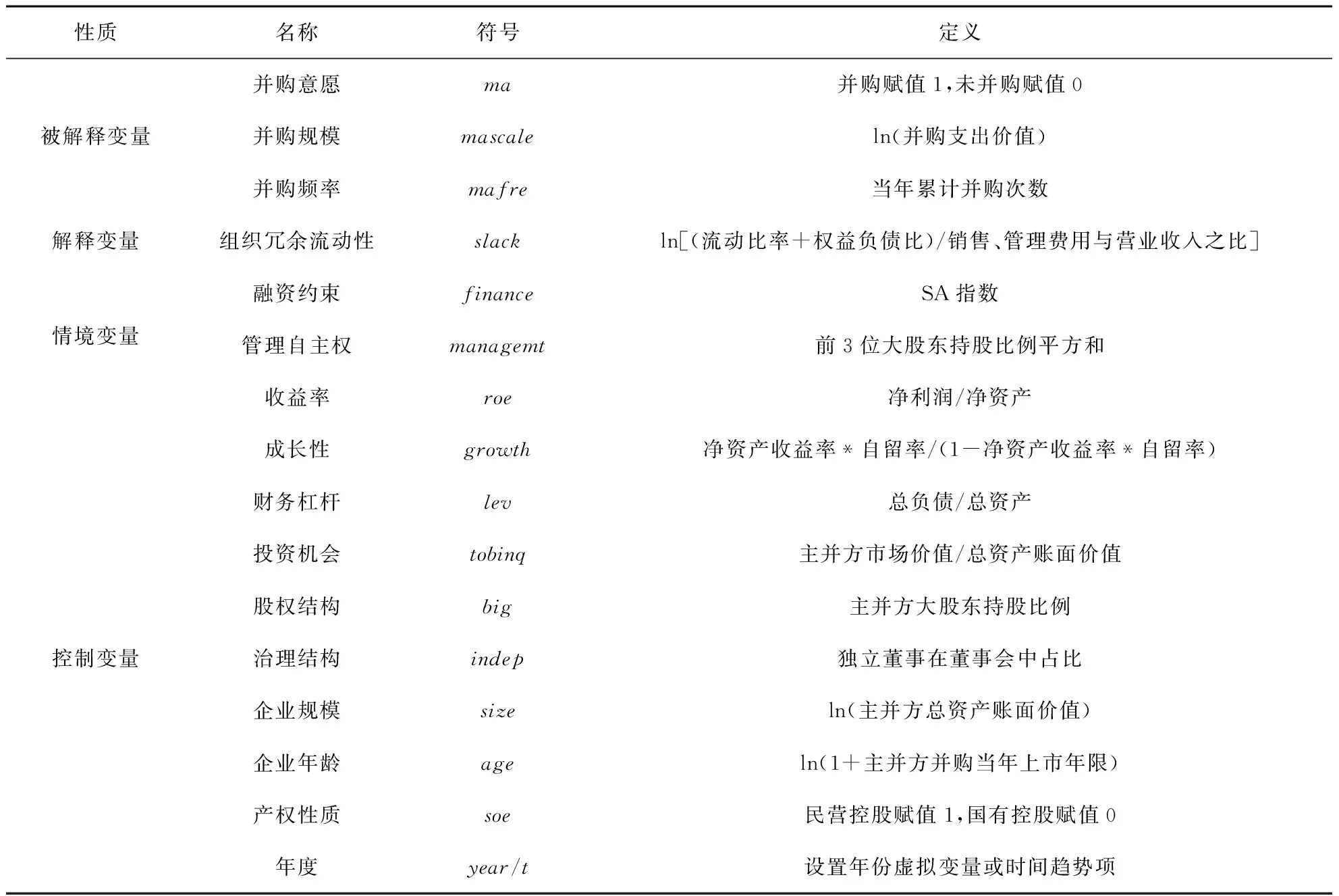

被解释变量为文化企业并购决策,包括并购意愿(ma)、并购规模(mascale)、并购频率(mafre)。即若文化企业实施并购则ma取1,否则为0;mascale定义为买方并购支出价值的自然对数;mafre为当年累计并购次数。解释变量为组织冗余流动性(slack),基于Bromiley对组织冗余的分类及测度(21)参见P. Bromiley,“Testing a Causal Model of Corporate Risk Taking and Performance,”Academy of Management Journal, vol.34, no.1, 1991, pp.37-59.,用可利用冗余和潜在冗余之和与可恢复冗余比值的自然对数衡量,所得结果越大则流动性越强。情境变量为融资约束(finance)和管理自主权(managemt)。融资约束程度用SA指数度量,该指数越大则融资约束越强(22)参见C. J. Hadlock and J. R. Pierce,“New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index,” Review of Financial Studies, vol.23, no.5, 2010, pp.1909-1940.;管理自主权水平参照连燕玲等的做法,用公司前三位大股东持股比例的平方和衡量,该指标越大则股权集中度越高,管理者的权力越受到监督和约束而被削弱,管理自主权越小(23)参见连燕玲等:《经营期望落差、管理自主权与企业财务造假》,《上海财经大学学报(哲学社会科学版)》2021年第2期。。控制变量借鉴已有文献的做法,选取净资产收益率(roe)、可持续增长率(growth)、财务杠杆(lev)、投资机会(tobinq)、股权结构(big)、治理结构(indep)、企业规模(size)和年龄(age)、产权属性(soe)指标,并引入年份虚拟变量(year)或时间趋势项(t)控制年度效应。考虑到组织冗余和部分控制变量对并购决策影响的滞后性以及避免内生性问题,解释变量slack与控制变量roe、growth做滞后一期处理。变量定义及计算方法见表1。

表1 变量定义及计算方法

四、实证检验与结果分析

(一)描述性统计和相关性分析

变量描述性统计结果见表2。被解释变量方面,并购意愿ma均值为0.319,即样本中并购事件占比31.9%;并购规模mascale均值为5.608、标准差达到8.578,说明样本间并购支出价值差异性明显;并购频率mafre均值为0.779,约为ma均值的2倍,并购样本的连续并购行为也值得关注。其次,解释变量slack均值为3.193,说明在文化企业组织冗余构成中高流动性冗余相较于低流动性冗余占比突出;同时,slack最大、最小值差别明显,标准离差率(标准差/均值)近30%,组织冗余流动性在样本间的分布差异显著。最后,控制变量roe、growth指标存在负值、标准差较大,在样本中分布的波动性更强;soe指标显示63.1%的主并方为民营企业。

表2 描述性统计

续表

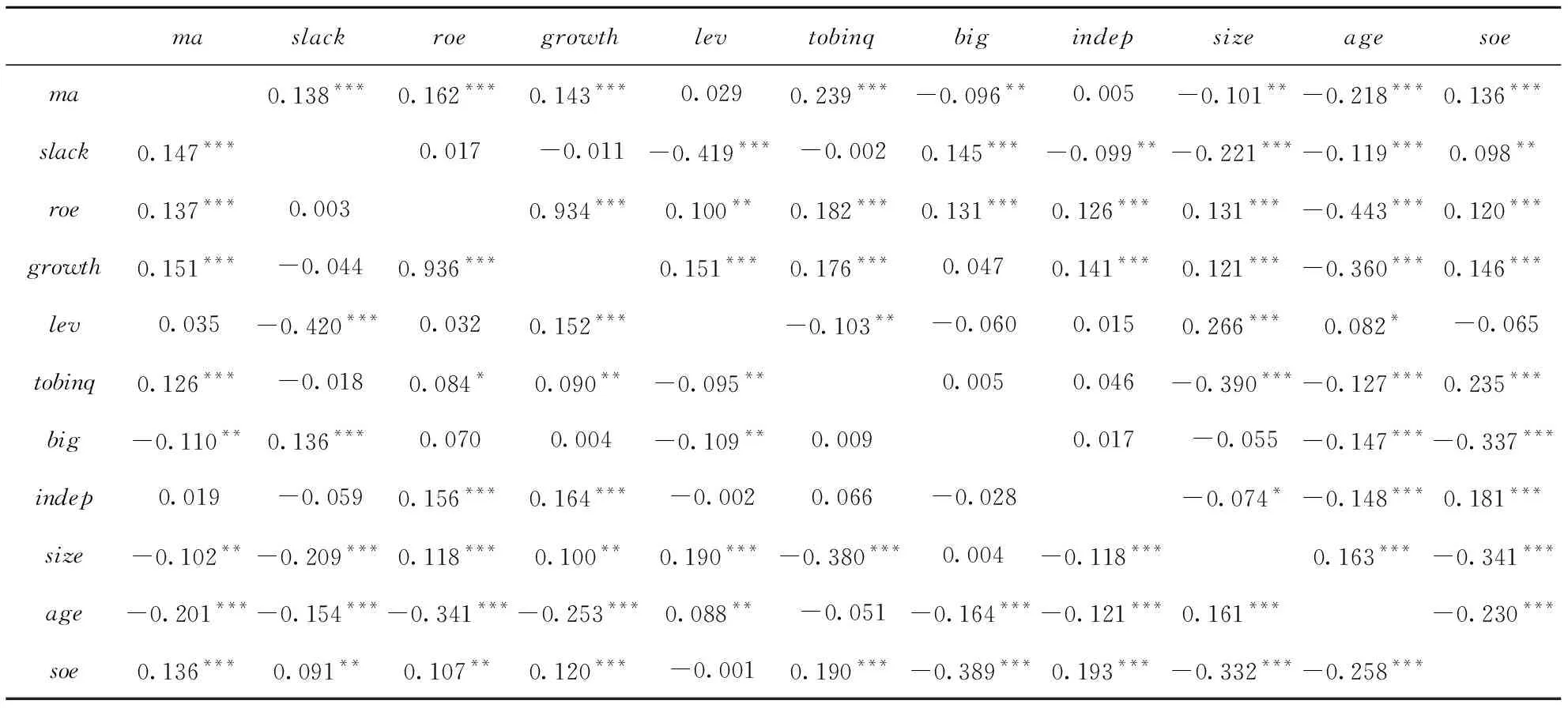

变量间Pearson相关系数和Spearman相关系数见表3(被解释变量仅列示ma)。其中,slack与ma的相关系数显著为正,后续实证分析会做进一步检验;多数控制变量与被解释变量显著相关,反映出模型构建具备合理性。总体而言,变量间相关系数绝对值大多小于0.5,也在一定程度上说明模型设定不存在严重的多重共线性问题。

表3 相关性分析

(二)并购决策回归结果与分析

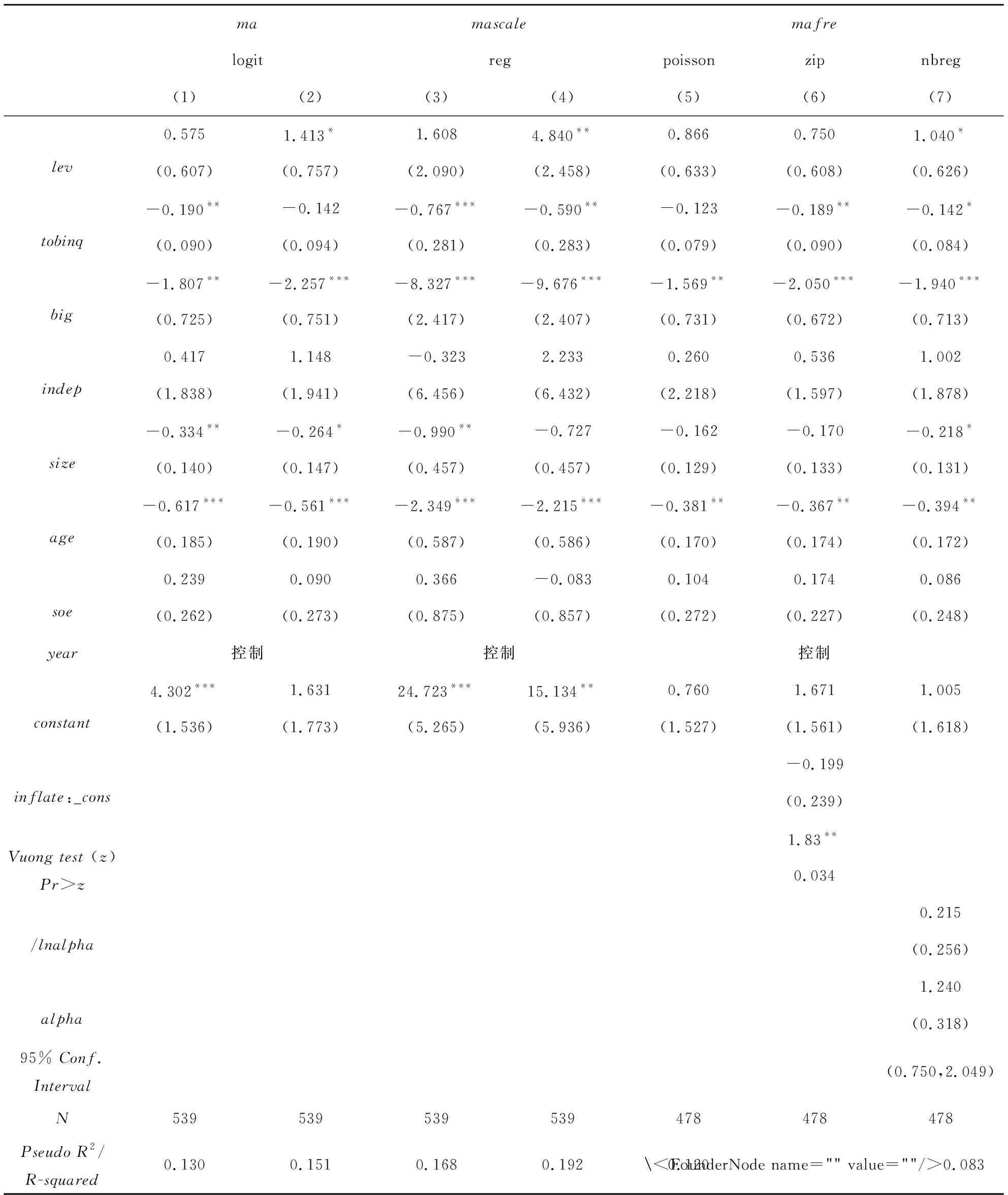

表4报告了组织冗余流动性与文化企业并购决策——并购意愿、并购规模和并购频率的递进回归结果。模型(1)和(2)考察对并购意愿ma的影响,模型(1)仅包括控制变量,成长性growth、投资机会tobinq、股权结构big、企业规模size和年龄age至少在10%水平上显著影响进行并购的倾向;模型(2)进一步加入解释变量slack,其系数为正并在1%水平上保持显著,说明组织冗余流动性有利于促进文化企业并购,验证了本文假设1a。

表4 组织冗余流动性与并购决策

续表

模型(3)和(4)考察对并购规模mascale的影响,模型(3)中的控制变量growth、tobinq、big、size和age依然保持显著;模型(4)加入slack后拟合优度得到提升,其系数为正且通过1%水平的显著性检验,表明组织冗余流动性和文化企业并购规模正相关,验证了本文假设1b。

模型(5)、(6)和(7)考察对并购频率mafre的影响,模型(5)使用泊松回归模型进行基准回归,结果表明slack与mafre在1%水平上显著正相关,组织冗余流动性越强,文化企业并购的频率越高。考虑到被解释变量mafre大多数取值为零(占比76.8%),模型(6)进行零膨胀泊松回归,结果显示Vuong统计量为1.83、优于标准泊松回归模型,slack系数在5%水平上保持显著为正。此外,适用泊松回归的前提之一是被解释变量的期望与方差相等,但mafre并不满足该条件(期望值0.360,方差值0.751),故模型(7)进一步进行放松该假定的负二项回归。结果发现,alpha的95%置信区间为(0.750,2.049),可在5%的显著性水平上拒绝过度分散参数“alpha=0”的原假设(对应泊松回归),应使用负二项回归;slack系数相比标准泊松回归、零膨胀泊松回归放大,但依然为正且通过1%水平显著性检验。综上可知,模型(5)-(7)的回归分析为本文假设1c提供了证据支持。

(三)融资约束和管理自主权的情境作用

表5报告了外部融资约束和内部管理自主权对组织冗余流动性与文化企业并购决策关系的情境调节效应。以融资约束和管理自主权指标均值水平为基准,将全样本划分为高融资约束组与低融资约束组(融资约束指标分别大于、小于均值)、高管理自主权组与低管理自主权组(管理自主权指标分别小于、大于均值),然后重新进行组织冗余流动性和并购决策的回归分析。

表5 融资约束与管理自主权分组检验并购决策

模型(1)-(8)考察不同融资约束情境下组织冗余流动性对文化企业并购意愿、并购规模和并购频率的影响。回归结果表明:低融资约束组slack与并购决策显著正相关,模型(1)中对并购意愿、模型(3)中对并购规模以及模型(5)和(7)中对并购频率的影响均至少在10%水平上显著为正;高融资约束组并购决策对slack的回归系数,虽然在模型(2)、(4)以及(6)和(8)中依然为正,但并未通过显著性检验。由此可知,相较于高融资约束情形,低融资约束条件下组织冗余流动性与文化企业并购决策的关系更为显著,验证了本文假设2。

模型(9)-(16)考察不同管理自主权情境下组织冗余流动性对文化企业并购意愿、并购规模和并购频率的影响。实证结果显示:高管理自主权组slack与并购决策显著正相关,模型(9)中对并购意愿、模型(11)中对并购规模以及模型(13)和(15)中对并购频率的影响均至少在5%水平上显著为正;低管理自主权组slack对并购意愿、并购规模的正向作用在5%水平上保持显著,但对并购频率的正向影响并未通过显著性检验。鉴于高、低管理自主权组冗余流动性对并购意愿和并购规模的作用均显著,补充进行分组系数差异检验(篇幅所限,并未列示),结果不显著、并未发现差异性。综上可得,高管理自主权组相较低管理自主权组在组织冗余流动性对并购频率的影响方面更为显著,但在对并购意愿、并购规模的作用上二者呈现无差异的显著性,部分验证了本文假设3。

(四)稳健性检验

上述回归分析采用滞后解释变量和控制变量的方式能够在一定程度上缓解可能存在的内生性问题,此处主要从理论模型设定和代理变量选择两方面进行稳健性检验(24)限于篇幅,未列示检验结果,如有需要,可向作者索取。。其一,Logit模型中被解释变量的累积分布函数为逻辑分布、概率密度函数具有典型的厚尾特征,这可能导致残差不满足正态分布(25)参见窦炜等:《“高溢价”还是“高质量”?——我国上市公司并购重组业绩承诺可靠性研究》,《经济管理》2019年第2期。,因此本文替换使用Probit模型重新进行估计;同时,引入线性概率模型代替计数模型,对并购频率决策进行稳健性估计。结果发现:全样本组织冗余流动性对文化企业并购意愿、并购频率的影响与前文结论一致;分组样本除高融资约束组ma对slack、低管理自主权组mafre对slack的回归系数变得显著以外,其余亦与前文所得结论保持一致。

其二,调整解释变量的度量指标,检验主要结论的敏感性。参照从稳定性角度对组织冗余的分类——未吸收冗余和已吸收冗余(26)参见J. Tan and M. W. Peng,“Organizational Slack and Firm Performance during Economic Transitions: Two Studies from an Emerging Economy,”Strategic Management Journal, vol.24, no.13, 2003, pp.1249-1263.,用速动比率与管理费用销售收入比之商的自然对数测度组织冗余流动性。结果显示:全样本组织冗余流动性对文化企业并购决策的影响结论与前文一致,仅在系数大小和显著性水平上略有变化;分组样本除低管理自主权组mascale对slack、高管理自主权组mafre对slack的回归系数变得不显著以外,其余结果亦验证了前文的结论。综上可见,虽然前述检验结果较原始结论存在些许偏差,但并未产生实质性冲突,本研究设计下的主要结论总体具有较好的稳健性,能够揭示组织冗余流动性和文化企业并购决策关系的实质。

五、进一步分析:支付决策

交易设计是并购运作中的重要环节,支付方式选择、交易对价安排一方面会影响并购活动的实施进程,同时也会对并购后整合、绩效表现产生连带作用。文化企业组织冗余的流动性水平反映其对并购的资源支持与风险缓冲能力,影响管理层的决策自信程度和代理行为水平,表现在并购支付决策中就会对现金支付选择和交易溢价程度产生影响。

(一)组织冗余流动性与现金支付

使用现金支付并购对价具有财务、决策、信息及控制权优势(27)参见李彬:《文化企业并购高溢价之谜:结构解析、绩效反应与消化机制》,《广东社会科学》2015年第4期。,组织冗余流动性越强,其配置成本越低、自由裁量权越充足,文化企业越有机会也更倾向于采用现金支付方式完成并购交易、变现支付优势。一是充分的“非沉淀”冗余意味着足够的流动性支持,有效的资金供给能力提供了现金支付的可能性。二是随着组织冗余流动性水平的增强,选择现金支付方式对于冗余缓冲并购风险作用的发挥越具有必要性。现金支付能够提升财务杠杆和决策效率,有利于收购方市场竞购能力的提高并回避目标公司的反收购举措,消除股权支付引致控制权争端的可能性,在一定程度上降低了并购运作风险。因此,组织冗余流动性越强,文化企业越倾向于采用现金方式支付并购对价。

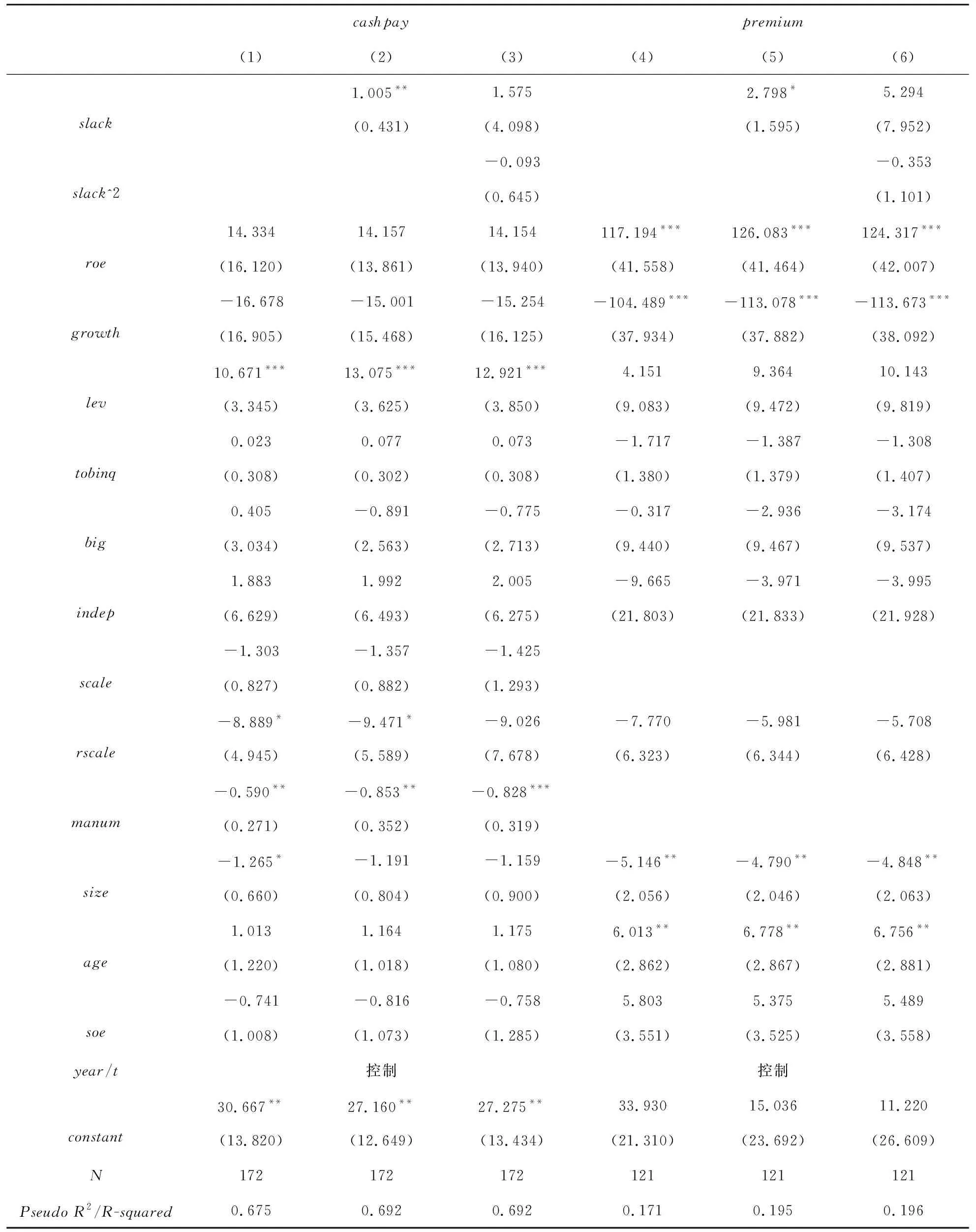

本文以现金支付变量cashpay(现金支付赋值1,其他支付方式赋值0)对组织冗余流动性slack进行Logit回归,表6中模型(1)-(3)报告了递进回归结果。模型(1)仅包含控制变量,财务杠杆lev、并购相对规模rscale、并购次数manum、企业规模size显著影响现金支付方式选择;模型(2)加入slack一次项,系数为正且在5%水平上保持显著,说明文化企业组织冗余流动性与现金并购方式选择正相关,验证了前述假设;模型(3)进一步加入slack二次项,考察组织冗余流动性是否会对现金支付产生非线性影响,发现slack一次项、二次项均不显著,并不存在所谓“极值”效应。

表6 组织冗余流动性与支付决策

(二)组织冗余流动性与溢价水平

文化企业并购溢价来源于预期收益折现带来的资产评估溢价和非理性竞争导致的控制权转移溢价(28)参见李彬:《文化企业并购高溢价之谜:结构解析、绩效反应与消化机制》,《广东社会科学》2015年第4期。,组织冗余的流动性水平会通过如下两种方式影响文化企业并购溢价程度。一方面,随着组织冗余流动性的增强,并购所需的资源支持和风险缓冲作用越发充分,企业会进一步放松对战略活动的控制,使得对并购交易价格的敏感性下降、更易于接受高溢价;同时,“非沉淀”冗余资源配置的灵活性和自由度会助长管理层乐观、自信的心态,过高预期投资决策的未来收益水平,从而导致对目标企业过度支付、产生高溢价(29)参见潘爱玲等:《管理者过度自信、债务容量与并购溢价》,《南开管理评论》2018年第3期。。另一方面,代理理论视角下高流动性组织冗余对管理者自利行为的放大,也会加剧并购溢价——为了快速构建商业帝国,管理者不惜承受更高的控制权转移成本。通过以上分析可得,组织冗余流动性越强,文化企业并购的支付溢价程度越高。

文中以溢价水平变量premium(并购支出价值/标的评估价值)对组织冗余流动性slack进行OLS回归,表6中模型(4)-(6)报告了递进回归结果。模型(4)中控制变量收益率roe、成长性growth、企业规模size和年龄age与支付溢价显著相关;模型(5)加入slack一次项,系数为正且在10%水平上通过显著性检验,表明组织冗余流动性与文化企业并购溢价程度正相关,验证了前述假设;模型(6)同时考虑slack一次项和二次项,但二者均不显著,并未发现slack与premium存在非线性关系的证据。

(三)融资约束和管理自主权的情境作用

不同的并购支付方式会引发不同的融资行为,其成本和风险存在差异(30)参见N. Karampatsas, et al.,“Credit Ratings and the Choice of Payment Method in Mergers and Acquisitions,”Journal of Corporate Finance, vol.25, no.C, 2014, pp.474-493.,优序融资理论指出融资应按照先内源、后外源的次序进行,自有现金是最有利于主并方利益的支付方式(31)参见陈佳琦等:《融资约束视角下支付方式对并购绩效的影响研究》,《宏观经济研究》2020年第4期。。但在融资约束条件下,企业还需要在当前和未来投资之间进行跨期平衡安排,现金利用的机会成本就会变高(32)参见A. A. Alshwer, et al.,“Financial Constraints and the Method of Payment in Mergers and Acquisitions,”SSRN Electronic Journal,no.1364455,2011,pp.1-41.。因此,文化企业面临的融资约束越强,并购中采用现金支付方式的机会成本越高,基于冗余资源的现金支付能力越弱、风险越大,与低融资约束情形相比,组织冗余流动性对现金支付的促进作用在高融资约束条件下相对不显著。同时,高融资约束情境下,考虑到成本和风险因素,文化企业会加强对战略活动的控制,管理层对投资预期收益的乐观程度以及利用并购谋求私利的代理行为都会在一定程度上受到抑制,使得对并购价格的敏感性增强,组织冗余流动性和并购溢价的正向关系也相对较不明显。管理自主权反映对企业资源进行配置、利用的空间与能动性,战略选择理论框架下,管理自主权表现为决策者的行为自由度,即对企业战略制定及执行所具备的影响力(33)参见刘冰等:《风险投资和创业企业总是完美一对吗》,《南开管理评论》2016年第1期。;而从代理理论视角,管理自主权则被阐释为目标自由度,即管理者与股东之间的目标差异(34)参见O. E. Williamson,“Managerial Discretion and Business Behavior,”The American Economic Review, vol.53, no.5, 1963, pp.1032-1057.。融合两种自由度的观点,当管理自主权较强时,决策者在并购支付策略选择、实施中具有较多的自主性和执行权,强化其乐观、自信程度的同时也放松了对代理行为的约束,使得冗余资源对现金支付的支持作用更有效,管理者对并购价格的敏感性变弱,表现为文化企业组织冗余流动性与现金支付、溢价程度的关系更为显著。

表7报告了融资约束和管理自主权对文化企业组织冗余流动性与现金支付、溢价水平关系的调节效应。模型(1)高融资约束组cashpay对slack的回归系数不显著,低融资约束组并不能得出回归结果(被解释变量0值过少、缺少变化),但可用分组差异检验作为替代(表8)。结果显示,低融资约束组现金支付样本slack均值高于非现金支付样本,T检验和Mann-Whitney U检验均在1%显著性水平上支持该结论;同时,高融资约束组检验结果并未发现存在差异的证据。模型(4)高管理自主权组cashpay对slack的回归系数亦不显著,与预期不符,但分组差异检验结果却支持现金支付样本slack均值高于非现金支付样本且在10%水平上通过T检验和Mann-Whitney U检验;相反,低管理自主权组slack均值差异不显著。综上,融资约束和管理自主权对slack与cashpay关系的情境效应基本得到验证,低融资约束和高管理自主权情形下二者关系表现得更为突出。

表7 融资约束与管理自主权分组检验支付决策

模型(2)、(3)考察融资约束情境对组织冗余流动性与溢价水平关系的影响,回归结果表明,低融资约束组premium与slack在1%水平显著正相关,高融资约束组二者的正向关系不显著;模型(5)、(6)同理考察管理自主权的情境作用,高管理自主权组slack正向影响premium并通过5%水平的显著性检验,低管理自主权组slack系数虽然为正但并不显著。由此可见,融资约束和管理自主权对slack与premium关系的情境调节效应得到验证,低融资约束组和高管理自主权组二者关系更为显著。

表8 融资约束与管理自主权对组织冗余流动性分组(现金支付)差异的影响

六、研究结论和启示

基于流动性属性视角,组织冗余能够对文化企业并购的决策环节产生影响,涉及并购意愿、并购规模、并购频率决策以及支付方式、交易对价决策,且在不同的外部融资约束和内部管理自主权情境下存在差异化表现。本文研究所得主要结论如下:第一,组织冗余流动性与文化企业的并购意愿、并购规模和并购频率正相关,随着冗余流动性水平的提升,文化企业实施并购的可能性增加、并购交易规模变大且越倾向于进行连续性并购。第二,低融资约束和高管理自主权情境下,冗余资源配置利用的能动性更强、自由度更大,组织冗余流动性对并购决策的上述影响更显著。第三,进一步考察组织冗余流动性对文化企业并购交易设计的影响,发现冗余流动性促进现金交易方式且提高了支付溢价水平,这种表现在低融资约束和高管理自主权条件下同样更为明显。

研究结论具有一定的管理与实践启示。首先,文化企业要充分认识到组织冗余流动性对并购决策的影响,通过能动的冗余管理调整组织冗余结构、实现目标流动性水平,从而使得组织冗余资源对并购活动的作用能够与企业未来战略安排保持一致。其次,全面考量组织冗余对并购行为的影响程度,文化企业还需要关注内外部环境条件,融资约束程度和管理自主权水平对冗余流动性与并购决策关系的调节效应可能会制约企业并购战略的选择和实施,对此文化企业应有针对性举措。最后,鉴于组织冗余流动性会影响并购支付决策,尤其是在低融资约束和高管理自主权情境下更为明显,文化企业要特别注意对并购支付方式、交易溢价水平做出合理的判断与安排。同时,高溢价现金支付在一定程度上会提高并购运作风险、增加并购后的整合压力,会对组织绩效造成不利影响。因此,文化企业在并购过程中需要对高溢价支付予以充分重视,辩证地分析和应对,以最大限度降低并购风险。

猜你喜欢

疯狂英语·读写版(2020年9期)2020-09-27

股市动态分析(2020年7期)2020-04-26

法制博览(2019年28期)2019-12-13

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

教育文化论坛(2018年3期)2018-09-10

小学阅读指南·低年级版(2017年1期)2017-03-13

东方教育(2016年8期)2017-01-17

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21