公司债券违约的行业效应研究*

2022-08-10 02:19陆宇建

上海金融 2022年1期

陆宇建,马 蕊

(1,2 南开大学商学院, 天津 300071)

一、引言

在债券市场比较成熟的国家,公司债券发生违约并不罕见。 公司债券违约与否,取决于公司债券的质量以及发行人的履约能力和意愿 (Ike,2013; 白俊,2014)。 但是,作为全球较大的我国债券市场,之前一直存在着刚性兑付的现象,直到2014 年3 月4 日ST超日发布公告,宣布“11 超日债”债券利息无法按期全额支付, 我国债券市场上刚性兑付的局面被打破,这是我国债券市场上第一起实质性的违约事件。2014-2020 年,无论是债券违约的数量还是所涉及的金额,整体都呈现不断增长的趋势。Wind 数据库数据显示,2014-2020 年发生实质性违约的债券数量分别为 6 只、23 只、56 只、34 只、125 只、184 只和 143 只,违约债券涉及金额分别为 13.4 亿元、126.1 亿元、393.77 亿元、312.49 亿元、1209.61 亿元、1494.89 亿元和1639.94 亿元。 违约债券涉及私募债、一般公司债、中期票据、(超)短期融资券和定向工具等多种债券类型。 违约债券的地域分布情况也呈多样化发展趋势,共涉及28 个省、市、自治区,几乎遍布全国。违约债券涉及行业越来越多,有多样化的发展趋势,逐渐从周期性行业向非周期性行业扩展,违约债券的信用评级也有逐渐向高信用评级扩展的趋势。

公司债券违约对于金融市场而言是较为恶劣的负面事件。在资本市场上,当一家企业出现债券违约,投资者会预期同行业的其他企业也可能存在资金问题, 使得这些企业的股价相应下跌 (Engelmann 和Cornell,1988;Roehm 和 Tybout,2006; 黄 小 琳 等 ,2017)。另一方面,投资者也可能会将债券违约事件解读为行业整体效率的提高,并预期行业内其他企业会因债券违约事件而获得更大的收益,使得其他企业的股价相应上涨(Haensly 和 Theis,2001)。 我国现有研究大多关注于债券违约事件的成因,以及发生债券违约企业所具有的特征,而对于债券违约事件所产生的影响研究较少,尤其缺少关于债券违约事件对同行业企业在股票市场上的影响的研究。本文研究企业发生债券违约是否会对同行业其他企业股票累积异常回报率产生显著影响,以及这种影响为正面影响还是负面影响。

本文的主要贡献包括:首先,关于债券违约的文献大多是研究债券违约的成因, 或分析违约企业的特征,而本文则关注债券违约产生的经济后果,从权益投资者的视角, 研究债券违约对同行业企业股票累积异常回报率的影响, 以及行业特征对违约事件行业效应的影响。 其次,在以往的关于违约风险和财务风险的传染效应或竞争效应的研究中, 大多是采用模型来估计企业的违约概率, 而本文在研究债券违约的行业效应时, 选取了在债券市场上发生实质性违约的债券作为样本。 最后,在考虑行业特征对违约事件的行业效应的影响之后, 还考虑了违约事件涉及的违约金额。

后文安排如下:第二部分是相关文献综述,第三部分是理论分析和研究假设, 第四部分是研究设计,第五部分是实证检验与分析,第六部分是结论与政策建议。

二、相关文献综述

(一)有关债券违约问题的研究

关于债券违约问题的研究主要包括违约成因和违约经济后果的研究。

债券违约成因的研究发现,债券违约的成因包括宏观经济下行压力的增加(Kuehn 和Schmid,2014;顾攀宇,2014;楚河,2014;王远卓,2016)、信贷政策收缩(张传金,2019)、外部监管不完善(张莹,2019)、公司治理缺陷(张晓彤,2015;王红艳,2016)、公司经营状况恶化(Ike,2013;王远卓,2016)、过度投资(白俊,2014)。 肖艳丽和向有涛(2021)等对债券违约风险预测进行了研究。

债券违约会对违约企业产生诸多不利经济后果,债务违约行为将导致企业损失自身的声誉和履约能力,带来巨大损失(Engelmann 和 Cornell,1988;叶康涛等,2010),违约后导致违约企业股价下跌,债务融资的 难 度 与 成 本 提 高 (Beneish 和 Press,1993;Sufi,2009)、审计成本上升(Gao,2017)。债券违约还会引发债券市场的传染效应,张春强、鲍群和盛明泉(2019)研究发现,若同行业中已经发生过违约事件,则发债风险溢价会显著提高。

(二)有关行业效应的研究

有关行业效应的研究主要包括有关公司破产危机、公司产品质量丑闻和公司发布信息的行业效应研究。

Benston 等(1991)认为,一家银行倒闭容易使投资者产生恐慌心理, 从而对整个银行业都失去信心,导致大范围的传染效应。 Lang 和 Stulz(1992)和 Ferris、Jayaraman 和 Makhija(1997)检验了破产公告对于行业内其他竞争对手的股票市值的影响, 研究发现,传染效应占主导,一家公司的破产会导致其竞争对手加权平均后的市值减少1%; 企业破产的行业效应会受行业集中度以及行业财务杠杆率的影响,行业集中度较高以及杠杆率较低的企业竞争效应更加显著,而行业集中度较低以及杠杆率较高的企业传染效应更加显著。 Haensly 和 Theis(2001)等提出,一家公司的破产会给其同行业的竞争对手带来新的发展机会,使得同行业非事发企业可以抓住时机占领市场份额,从而竞争效应更加显著。Roehm 和 Tybout(2006)发现危机对竞争对手的传染效应是基于品牌之间的相似性,如果肇事产品的属性与竞争品牌的属性相似,则竞争品牌极易受到肇事企业产品伤害危机的影响,致使消费者不仅会对肇事企业产品失去信心,而且也会降低对竞争对手产品的信任与信心。

国内学者张旋与樊元(2009)和杨文浠等(2013)以三聚氰胺事件为例,对四家乳制品上市公司进行实证研究,发现了显著的传染效应。武帅锋、陈志国和杨甜婕(2014)和陈国兴和赵伟(2018)探讨了酒鬼酒塑化剂超标产生的行业效应, 产生了显著的传染效应。何晓(2016)以汽车行业为例,探讨了德国大众汽车的丑闻对非事发企业的影响,结果也发现对于个体的效应大多不显著, 但是对整个行业产生了显著传染效应。刘瑶(2012)以双汇集团的“瘦肉精”丑闻为研究对象,探究了对同行业其他公司的影响,发现丑闻事件对同行业多数非事发企业的个别效应不显著, 在34家企业中只有两家企业受到了显著影响,且影响分别为一正一负。

有关公司发布信息研究多数支持传染效应。Paul、Starks 和 Yoon (1998) 和 Solvin、Sushka 和 Polonchek(1999)等发现了股利变动信息之后,即使在同一个行业内,不同的企业受到的影响也是并不相同的,一部分同行业其他企业会受到显著的传染效应,而也有一部分公司受到的竞争效应会超过传染效应。 Huey 和Alex(1998)和 Sheila 和 Gruca(2008)的研究发现,裁员信息的发布会使得企业自身股价下跌,也使得同行业受到显著的负面影响,从而产生传染效应。 Blackwell 等(2004)发现,不同的裁员动机对同行业其他企业产生的传染程度会有所不同,公司内部结构调整和公司经营不善会比公司劳务纠纷引起的传染效应更加明显。

综上所述,我国目前对于行业传染效应的研究较少, 且大部分研究的是个别公司丑闻的行业效应,对于债券违约事件行业效应的研究较少。而对债券违约经济后果的研究,大多是研究对违约企业自身以及对关联企业, 比如对商业合作伙伴或评级机构的影响,而本文主要研究债券违约事件对同行业其他企业在股票市场上的影响。

三、理论分析与研究假设

(一)债券违约事件对行业内其他企业的影响

违约事件产生的行业效应可分为传染效应和竞争效应。

1.传染效应

产生传染效应的主要原因是资本市场上存在信息不对称,投资者无法获取充足的信息了解市场上的每个企业。 而同行业的企业普遍具有相似性,经营的主要内容相同,经营模式、现金流模式、资本结构甚至商业模式都可能在一定程度上相似,所以投资者通常会将一个行业的企业视为一类,然后用所获取的关于行业中个别企业的信息,来判断整个行业的情况。 也就是说,当一家企业发生债券违约时,其实是向投资者传递了关于整个行业的负面消息,从而会使投资者对同行业的其他企业的经营以及资金状况产生怀疑,从而产生传染效应(武帅锋、陈志国和杨甜婕,2014)。

除了以上对投资者行为方面的影响,企业发生债券违约还会通过对整个行业上下游企业等利益相关者的行为产生影响, 从而间接影响同行业的其他企业。 由于企业发生债券违约释放了风险信息,供应商以及债权人等会因此重新考虑同行业其他企业的信用风险。 供应商会要求受影响企业提前偿还应付账款,同时可能提高所供应产品的价格,这会使企业资本成本和生产成本提高。 债权人会为了降低被违约的可能性而对同行业的其他企业增加一些限制条件,使企业融资难度或融资成本增加。 下游企业或客户也会因对同行业其他企业的经营状况稳定性的怀疑, 而减少需求,使企业要价能力和销售量降低。 除此之外,因为行业中有企业出现了债券违约, 外部监管部门也会更加关注这个行业,从而使企业受到一些压力及限制。

综上所述, 传染效应就是企业发生债券违约后,通过对投资者、供应商、债权人和客户等利益相关者的行为产生影响, 对同行业的其他企业造成负面影响,具体表现为使其生产成本提高、融资难度增大和要价能力下降等,进而导致其股价下跌。

2.竞争效应

竞争效应的出现主要有以下原因。 首先,企业发生债券违约事件并没有向投资者传递有关整个行业的负面信息,反而体现了整个行业效率的提升,也就是违约企业是由于自身原因导致逐渐被行业淘汰,从而发生了债券违约, 消费者可能会购买更优质的产品,也就是购买同行业其他企业的产品,从而产生了竞争效应(杨晶和崔玮,2015)。其次,企业发生债券违约则表明其资金链出现了问题,这会在一定程度上影响其生产效率,导致其边际成本上升,盈利能力下降。由于违约企业产品与同行业其他企业产品存在可以互相替代的关系,所以此时同行业的其他企业能够获得相比债券违约事件前相对更大的竞争优势。 最后,违约企业由于资金方面存在问题,遇到好的投资机会也无法把握,此时同行业的其他企业,尤其是资金状况良好或融资能力较强的企业, 就可以迅速反应,抓住前景良好的投资机会,从而获得更大收益,即产生竞争效应。 基于以上的分析可知,当一家企业发生债券违约后,同行业的其他企业会通过抢占其“释放”出的市场需求,或获得更多好的投资机会等方式,获得相比债券违约事件发生前更大的利润。 也就是说,一家企业发生债券违约后,会对同行业的企业产生正面影响,即产生竞争效应。

我国债券市场2014 年前一直存在刚性兑付,并由此导致了风险与回报率不匹配的异象, 在一定程度上影响了市场效率。债券违约事件的发生,是我国债券市场逐渐走向成熟的必经之路。 投资者会较为理性地对待违约事件, 不会一味地将债券违约视为整个行业的负面信息,而是会分析判断其违约原因,而后做出投资决策。 俞欣、郑颖和张鹏(2011)通过研究发现,由于五粮液公司被调查的原因之一是公司内部治理存在问题,故公司治理较好的公司从该丑闻中得到了好处,股票价格上升, 而那些同样存在公司治理问题的企业则受到了传染效应的影响, 由此也可以表明我国投资者是比较理智的。 基于以上分析,本文提出假设1:

H1a:当一家企业发生债券违约时,对同行业中的其他企业产生的竞争效应大于传染效应,即行业效应主要表现为竞争效应。

H1b:当一家企业发生债券违约时,对同行业中的其他企业产生的传染效应大于竞争效应,即行业效应主要表现为传染效应。

(二)行业集中度对债券违约事件行业效应的影响

王诗雨和陈志红(2018)认为,在单个企业的财务风险对整个行业产生影响的过程中,竞争效应和传染效应同时存在。本文认为在债券违约企业对同行业中其他企业的影响过程中,传染效应和竞争效应也是同时存在的,只是其中一种效应表现得更加显著。 Lang和Stulz(1992)以破产的美国企业为研究对象,对一家企业的破产公告给同行业其他企业造成的影响进行了研究,结果发现企业的破产公告会对同行业的其他企业的股价产生显著的负面影响,同时在行业集中度较高的行业中,企业的破产公告并没有对同行业的其他企业造成显著的负面影响,甚至有一些企业因此而获得额外收益。

本文认为,发生债券违约的企业对同行业其他企业的影响也会由于行业集中度的不同而有所不同。在行业集中度较高,即竞争激烈程度较低的行业中,由于企业数量较少, 所以每个企业所占的市场份额较大。 在这种情况下,当行业中一家企业发生债券违约, 由于其现金流量出现问题、 生产效率下降等原因,而导致释放的市场需求也会相应较大,同行业其他企业可“接收”的市场份额也会较大。 同时,同行业其他的企业因其产品对违约企业产品产生替代效应,从而获得的利益也会较大。 总体而言,在行业集中度较高的行业中, 同行业其他企业因违约事件能获得的收益更大, 竞争效应会比在行业集中度较低的行业中更显著。 此外, 在行业集中度较高的行业中,企业数量少,投资者更容易了解和分辨各个企业的具体情况, 所以投资者不会因为了解到一家企业的负面消息, 而一概而论地认为同行业的其他企业也会出现类似情况。 即投资者不会将债券违约事件视为整个行业的负面信息, 反而更有可能将其认为是整个行业效率提升的结果。 从这方面看,竞争效应在行业集中度较高的行业中, 会比行业集中度较低的行业更加显著。

反之,在行业集中度较低、竞争较为激烈的行业中,由于企业数量较多,每个企业所占的市场份额较少, 所以违约企业所能释放的市场容量非常有限,也就是说同行业其他企业因为违约事件而能获得的收益较少,即竞争效应会较弱。另一方面,在竞争比较激烈的行业中,企业之间同质化程度较高,投资者及其他利益相关者会更倾向于认为债券违约事件传递了一种关于整个行业的负面信息,即传染效应会更加显著。 基于以上分析,本文提出假设2:

H2: 行业集中度对债券违约事件的行业效应具有调节作用,较低的行业集中度会强化传染效应。

(三)行业财务杠杆率对债券违约事件行业效应的影响

适当运用财务杠杆可以放大投资收益,但是过高的财务杠杆率也会给未来收益带来较大的不确定性。企业出现债务违约事件后,会对同行业其他企业产生传染效应,主要是由于投资者以及其他利益相关者会因债券违约事件所释放的风险信息,而对同行业其他企业的风险水平以及经营状况产生怀疑,从而做出相应的反应。 而这些怀疑,主要是担忧同行业的其他企业的资金状况是否与违约企业相似。若违约企业所在行业的财务杠杆率较低,则在一定程度上能够表明其违约风险较低,能够在一定程度上打消投资者对行业中其他企业资金状况甚至经营状况的怀疑,从而使传染效应被弱化。并且违约企业所在行业的财务杠杆率较低, 也表明行业中其他企业融资渠道受限较小,能够获得新的融资的可能性较大。 也就是说,在财务杠杆率较低行业中的企业, 在把握好的投资机会方面,也更具竞争优势,债券违约事件对同行业其他企业所产生的竞争效应会更加显著。 反之,若行业的财务杠杆率较高,当一家企业发生债券违约后,由于整个行业财务风险较高,所以投资者以及其他利益相关者对同行业的其他企业的资金状况以及经营状况的怀疑会更加强烈。 并且行业中其他企业由于融资受限,在面对好的投资机会时,也不占据优势。在Lang 和Stulz(1992)的研究中,也发现行业财务杠杆率对于行业效应具有一定影响。作者将全部样本公司按照行业杠杆率进行分类,结果发现财务杠杆率较高的行业传染效应更加显著,而财务杠杆率较低的行业竞争效应更加显著。 基于以上分析,本文提出假设3:

H3: 行业财务杠杆率对债券违约事件的行业效应具有调节作用,较高的财务杠杆率会强化传染效应。

2018年11月25日,由中国安全生产科学研究院牵头承担的国家重点研发计划“高海拔高寒地区金属矿山开采安全技术研究与装备研发”项目启动暨实施方案论证会在北京召开。彭苏萍院士、王国法院士、吕敬民教授级高工等项目咨询专家组、科技部社发司、21世纪中心、应急管理部科信司和安全生产基础司、项目牵头承担单位以及项目骨干等110余位代表参加了会议。

(四)违约规模对债券违约事件行业效应的影响

若涉及的违约金额较大,受到的社会和媒体的关注较多,投资者会对此次违约事件更为敏感,产生更强烈的紧张甚至恐慌情绪, 从而会改变风险偏好,会更倾向于认为此次债券违约事件传递了一种关于整个行业的负面信息,这种情况下,传染效应会更加显著。 而当违约事件涉及违约金额较小时,投资者会更倾向于认为此次违约事件是由于行业内企业间的竞争所导致的,即债券违约事件传递出行业整体效率提高的正面信息。 基于以上分析,本文提出假设4:

H4: 违约规模对债券违约事件的行业效应具有调节作用,较高的违约金额会强化传染效应。

四、研究设计

(一)样本选择

本文选择违约债券数量较多的公司债(包括一般公司债以及私募债)作为样本进行研究。 样本期间为2014-2018 年, 因为中国债券市场从2014 年才打破刚性兑付,从而出现实质性债券违约事件。Wind 数据库的数据显示,2014-2018 年共有129 只公司债发生了首次实质性违约,发行主体一共涉及75 家公司。本文删除了在事件窗口期内,即债券违约事件发生前后10 天内, 发生过会对违约企业的股价产生影响的重大事件的公司和数据不全的公司, 最后剩余61 家公司。 违约事件样本企业涉及的行业较多,并且每个行业一般只有一两家企业发生了债券违约。其中违约企业数量及金额都最多的为综合类行业,共有5 家企业发生了债券违约,涉及违约金额35.5 亿元。 除综合类行业外, 违约企业个数较多的行业还有基础化工、食品加工与肉类、 建筑产品以及电气部件与设备行业,违约涉及金额较大的分别为钢铁、燃气、铝以及建筑与工程行业。

本文选取沪深两市A 股上市公司作为受违约事件影响企业的样本,数据期间为2014-2018 年。本文剔除了金融行业的公司以及关键变量缺失的公司,然后计算样本公司在61 起违约事件期间的累积异常回报率,最后共得到159459 个观测值。 为了控制数据中异常值对回归结果的影响, 本文在处理数据时, 对所有的连续变量都进行了上下1%的缩尾处理。

本文中关于违约债券数量、金额和行业分布等相关数据主要来源于Wind 数据库。 计算股票累积异常回报率的相关数据,以及公司规模、资产负债率等公司财务特征数据主要来源于CSMAR 数据库。

(二)变量定义

1.因变量

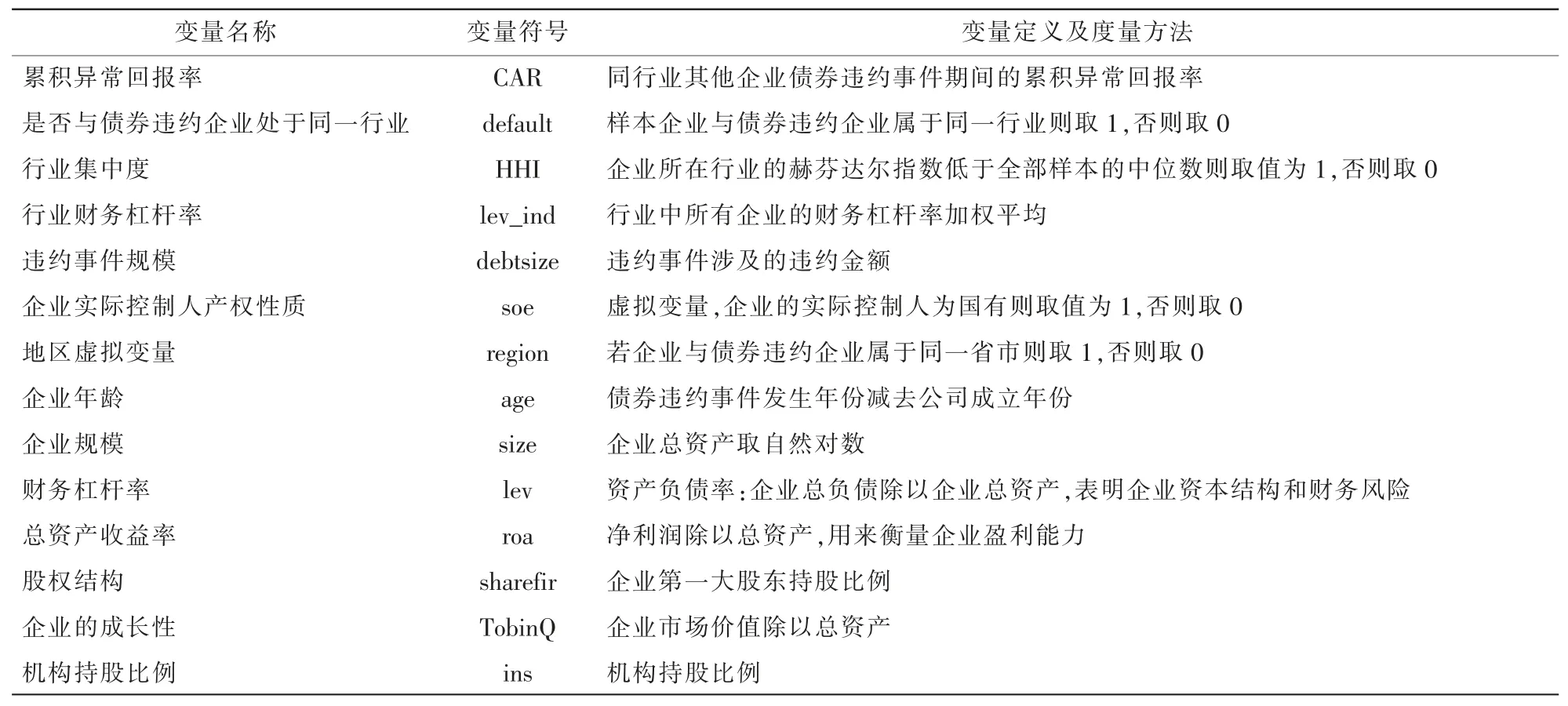

因变量为上市公司股票累积异常回报率(CAR),衡量债券违约企业对同行业其他企业在股票市场上的影响。累积异常回报率越大,说明市场反应越正面,即违约企业对同行业其他企业具有正向影响,竞争效应更加显著;反之,则为对同行业其他企业具有负面影响,传染效应更为显著。

本文首先将债券违约发生日定义为事件日,即第0 天,而对于时间窗口期,本文借鉴了Goins 和Gruca(2008)的做法,使用违约事件发生前后 10 天,即(-10,10)作为事件窗口。 Campbell 等(1997)指出,对于(-30,30)或者其以内的事件窗口,估计窗口可以是120 天或者更长的时间。 因此, 本文将事件日前130天到事件日前11 天作为估计窗口,即(-130,-11)作为估计窗口。 本文采用事件研究法的具体步骤如下:(1)根据市场模型,利用估计窗口(-130,-11)内的股票日回报率和市场指数回报率进行参数估计,从而计算出股票i 在t 日的期望日回报率;(2)计算样本公司股票的日异常回报率,也就是计算股票每个交易日实际日回报率与期望日回报率之间的差值;(3) 将窗口期内的日异常回报率进行加总,就可以得到每只股票的累积异常回报率。运用以上步骤得出违约事件期间除违约企业外上市公司的累积异常回报率,然后判断债券违约事件是否会对同行业的其他企业股票累积异常回报率产生显著影响。若对与违约企业属于同一行业的股票累积异常回报率具有显著的正向影响,则说明违约事件对同行业其他企业产生的行业效应主要表现为竞争效应。 反之,若对与违约企业属于同一行业的股票累积异常回报率具有显著的负面影响,则说明违约事件对同行业其他企业产生的行业效应主要表现为传染效应。

2.自变量

自变量为是否与债券违约企业属于同一行业(default), 如果样本企业与债券违约企业属于同一行业则取1,否则取0。

3.调节变量

本文使用的调节变量有三个。第一个调节变量为行业集中度(HHI)。 具体计算方法为:先通过将行业内的每家企业的主营业务收入与行业主营业务收入合计的比值的平方累加,计算出每个行业的赫芬达尔指数;然后取所有行业赫芬达尔指数的中位数,若企业所在行业的赫芬达尔指数低于全部样本的中位数则取值为1,否则取0。第二个调节变量为行业财务杠杆率(lev_ind)。 具体计算方法为:以行业中各企业市值占行业总市值的比重为权数,将行业中所有企业的财务杠杆率加权平均,所得结果即为行业的财务杠杆率。第三个调节变量为债券违约事件涉及的实际违约金额(debtsize),单位为亿元。

4.控制变量

企业实际控制人产权性质虚拟变量(Soe),用来表示企业实际控制人产权性质是否是国有,国有取值为1,否则取0。国有企业债券在投资者心中一直具有隐性担保的特征,所以其违约可能与非国有企业违约造成的影响不同。

地区虚拟变量(region),若企业与债券违约企业属于同一省市则取1,否则取0。因为企业违约很可能是由于所在地区的经济大环境变化所导致的,所以违约事件可能会对同地区的企业产生影响。为了排除这种影响,本文将地区虚拟变量加入控制变量中。 根据前人的相关研究,本文还选取了其他一些变量作为控制变量,如表1 所示。

表1 变量定义及度量方法

(三)模型构建

为了检验假设1,即债券违约会对同行业中其他企业股票累积异常回报率产生的影响,本文构建模型(1),如下所示:

在上述模型(1)的基础上,加入是否与债券违约企业处于同一行业(default)与行业集中度虚拟变量(HHI)的交乘项,构建模型(2),以检验本文的假设 2:行业集中度对债券违约事件的行业效应具有调节作用,较低的行业集中度会强化传染效应。模型(2)如下所示:

在模型(1)的基础上,加入是否属于与债券违约企业同行业与行业财务杠杆率的交乘项, 构建模型(3),以检验假设3:行业财务杠杆率对债券违约事件的行业效应具有调节作用,且较高的财务杠杆率会强化传染效应。 模型(3)如下所示:

在模型(1)的基础上,加入是否与债券违约企业同行业与违约规模的交乘项,构建模型(4),以检验假设4:违约企业的违约规模会影响债券违约事件的行业效应,且较高的违约金额会强化传染效应。模型(4)如下所示:

五、实证结果与分析

(一)变量描述性统计

本文主要变量的描述性统计结果如表2 所示。各个企业的累积异常回报率(CAR)均值-0.003 较小,样本中大部分企业的累积异常回报率为负, 但差异较大。 企业实际控制人产权性质变量(soe)的均值及中位数都小于0.5, 说明违约事件大多发生在非国有企业。 是否与债券违约企业同行业变量(default)和是否与债券违约企业同地区变量(region)的均值和中位数均小于0.5, 说明样本企业中与债券违约企业属于同一行业或者同一地区的企业较少。这主要是由于我国债券市场从2014 年开始才打破刚性兑付, 目前发生债券违约的企业样本数量还比较少。从表中数据还可以看出,样本中企业年龄变量差异较大,最小值4 与最大值64 之间相差15 倍。 同样,本文所选取的债券违约事件的违约规模之间差异也较大,违约金额最小的为0.1 亿元,而违约规模最大的违约事件涉及金额高达20 亿元。

表2 描述性统计

(二)相关性分析

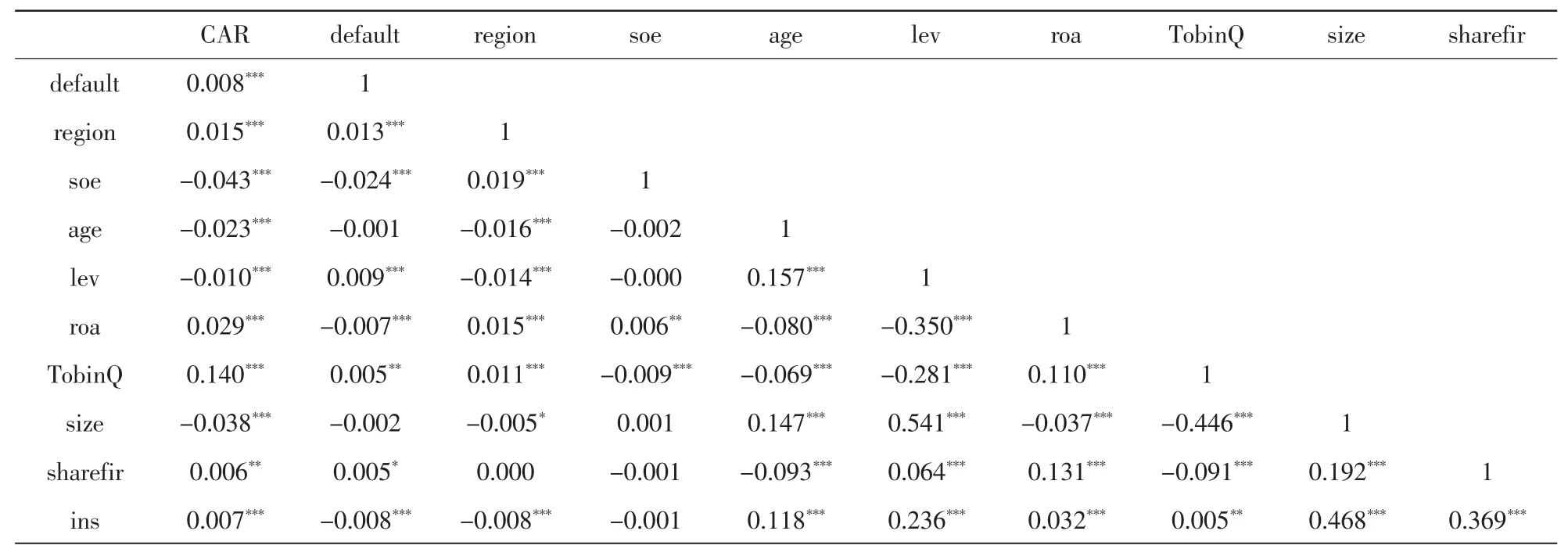

各个变量之间的Pearson 相关性分析结果如表3所示。 从表3 可以看出,是否与债券违约企业属于同一行业变量与累积异常回报率在1%的水平上显著正相关,表明和行业外企业相比,与违约企业属于同一行业的企业的累积异常回报率更高, 所以可以初步验证假设1,即违约事件会对同行业其他企业产生显著影响,并且很可能表现为竞争效应。 除此之外,还可以从相关系数矩阵中看出, 所有的控制变量都与累积异常回报率在1%或5%水平上显著相关,说明本文所选取的控制变量都较为合适, 均对因变量具有显著影响。 自变量之间的相关性系数较低,没有明显的共线性。

表3 主要变量的相关性分析

(三)回归分析结果与分析

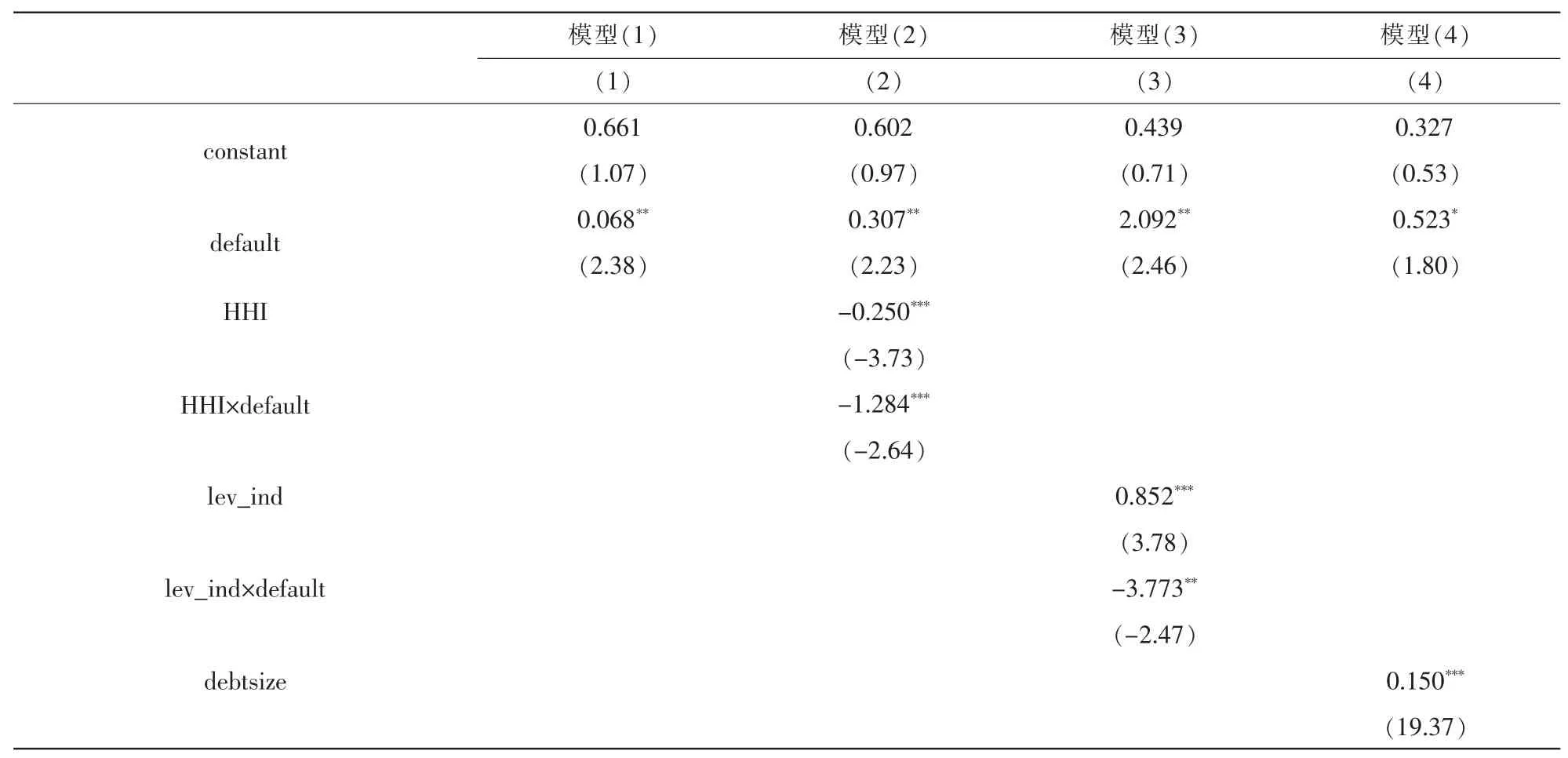

1.债券违约事件对行业内其他企业影响的回归分析模型(1)的回归分析结果见表 4 第(1)列。

表4 回归分析结果

模型(1) 模型(2) 模型(3) 模型(4)(1) (2) (3) (4)debtsize×default -0.081*(-1.83)region 0.548*** 0.547*** 0.546*** 0.494***(5.35) (5.34) (5.33) (4.83)soe -0.951*** -0.946*** -0.957*** -0.386***(-12.29) (-12.23) (-12.38) (-4.67)age 0.009** 0.009** 0.008* 0.009**(2.06) (2.02) (1.83) (2.05)lev 1.413*** 1.383*** 1.249*** 1.414***(9.03) (8.83) (7.65) (9.04)roa 5.312*** 5.222*** 5.393*** 5.313***(12.66) (12.43) (12.84) (12.68)TobinQ 0.538*** 0.538*** 0.546*** 0.539***(24.01) (24.00) (24.25) (24.05)size -0.113*** -0.108*** -0.120*** -0.112***(-3.97) (-3.80) (-4.19) (-3.95)sharefir 0.420** 0.449** 0.387** 0.423**(2.27) (2.43) (2.09) (2.29)ins -0.293** -0.280** -0.272** -0.299**(-2.24) (-2.14) (-2.07) (-2.28)YEAR 已控制 已控制 已控制 已控制样本数 159459 159459 159459 159459调整的R2 0.0445 0.0447 0.0446 0.0468 F 值 531.81 466.91 466.54 489.88

从表 4 第(1)列可以看出:(1)是否与债券违约企业属于同一行业(default)的系数为0.068,且在5%的水平上与累积异常回报率(CAR)显著正相关。 说明当企业发生债券违约后,确实会对同行业的其他企业产生显著正向影响,假设1 得到了验证。 (2)控制变量中, 是否与债券违约企业属于同一地区变量(region)的系数为0.548,且在1%的水平上显著为正,表明企业发生债券违约后,也会对同一地区的其他企业产生显著影响,并且竞争效应更加显著。 本文认为,由于很多公司的市场需求很可能大部分都来源于所在地区的客户,而当违约企业因发生债券违约而“出让”了部分市场份额,相对于位于其他地区的企业,与违约企业同属于一个地区的企业在抢占市场份额方面更占优势,获得的收益会更大,所以债券违约事件对同一地区的其他企业产生正面影响, 即竞争效应更加显著。 (3)实际控制人产权性质变量(soe)的系数为-0.951,且在1%的水平上显著为负,表明相比于非国有企业发生债券违约,国有企业发生债券违约对市场上的其他企业具有显著的更加负面的影响。国有企业发行债券,投资者一般会因其国有性质而认为其具有隐性担保,所以预期其违约风险很低,而一旦国有企业发生了债券违约, 则会打破投资者的这种认知,加深投资者的恐慌情绪,提升其感知的风险水平。(4)其他的控制变量也都在1%水平上显著相关, 表明所选取的控制变量都对因变量累积异常回报率具有显著的影响。回归结果表明,企业年龄越大、财务杠杆率越高、账面价值与市场价值比值越小、总资产回报率越高、成长性越好、规模越大、股权越中以及机构持股比例越小的企业,累积异常回报率越大。 本文还计算了各变量之间的方差膨胀因子 (VIF), 所有变量的VIF 检验结果都小于10,故本文所有变量之间不存在严重的多重共线性问题。

2.行业集中度对债券违约事件行业效应的回归分析

为了检验假设2,在模型(1)的基础上加入了行业集中度变量(HHI),具体回归结果见表 4 的第(2)列。 从表 4 第(2)列可见:(1)加入行业集中度变量HHI 后,是否与债券违约企业属于同一行业(default)的系数0.307 仍然在5%水平上显著为正, 两者交乘项 HHI×default 的系数为-1.284, 在 1%水平上显著。通过计算可以发现, 当行业集中度较低时,default 的系数为-0.977。 即在行业集中度较低时,default 与累积异常回报率具有显著负相关关系;而在行业集中度较高时,default 与累积异常回报率具有显著正相关关系。 由此表明,债券违约事件会对同行业的其他企业产生显著影响,且在行业集中度不同的行业中表现不同。在行业集中度低,即竞争较为激烈的行业中,传染效应更加显著,而在行业集中度较高,即竞争激烈程度较低的行业中,竞争效应更为显著,假设2 得到验证。回归结果表明,在行业集中度较高的行业中,投资者更倾向于将债券违约事件解读为违约企业所在行业整体效率的提升,从而使债券违约事件对同行业的其他企业产生显著的正向影响。而在行业集中度较低的行业中,投资者会更倾向于将违约事件视为传递出违约企业所在行业的负面信息,从而使债券违约事件对同行业的其他企业产生显著的负向影响, 这也与Lang 与 Stulz(1992)的研究结果一致。 (2)行业集中度变量(HHI)的系数为-0.25,且在1%水平上显著,说明在不考虑违约事件影响的情况下,行业集中度较高的行业的累积异常回报率会相对较高。这主要是由于行业集中度高,一般为几大公司占据了行业中的大部分市场份额。 而在这种情况下,行业中的几大龙头企业的利润空间较大,从而其累积异常回报率也较高。(3)在该回归中,其他控制变量无论是系数还是显著性水平,均无太大变化。

3.行业财务杠杆率对违约事件行业效应的回归分析

本文为了检验假设3,在模型(1)的基础上加入了行业财务杠杆率(levind)与是否与债券违约企业属于同一行业(default)的交乘项进行了回归分析,具体结果如表4 的第(3)列所示。 从回归结果可以看出:(1)levind与 default 的交乘项的系数为-3.773,且在 5%水平上显著,说明行业的财务杠杆率对违约事件的行业效应具有调节作用,较高的行业财务杠杆率会强化传染效应,即假设3 得到了验证。通过计算可以发现,当行业财务杠杆率为55%左右时,是否与债券违约企业属于同一行业(default)的系数就会由正变负。 也就是说,若行业的财务杠杆率高于55%,则当行业中出现债券违约事件时,同行业的其他企业会受到更为显著的负面影响,即传染效应更加显著。(2)levind的系数为0.852,且在1%水平上显著,表明在不考虑违约事件影响的情况下,行业财务杠杆率越高,其财务风险较大,累积异常回报率会越高,符合高风险高收益的特征。 (3)在该回归中所有控制变量的系数及显著性水平仍没有太大变化。

4.违约规模对违约事件行业效应的回归分析

为了检验假设4,在模型(1)的基础上加入了违约事件涉及违约金额变量(debtsize),具体回归结果如表4 的第(4)列所示。 从回归结果可以看出:debtsize与default 的交乘项的系数为-0.081,且在10%水平上显著,说明较高的违约金额会强化传染效应,即假设4 得到了验证。 通过计算可以发现,当违约事件涉及违约金额高达约6.4 亿元时,debtsize 与default 交乘项的系数就会由正变负。 也就是说,当违约事件涉及违约金额超过6.4 亿元时,投资者就会产生更强烈的紧张甚至恐慌情绪,会倾向于认为债券违约事件传递出了关于整个行业的负面信息,即此时传染效应更加显著。在该回归中所有控制变量的系数及显著性水平仍没有实质变化。

(三)稳健性检验

1.替代债券违约事件窗口期计算异常回报率

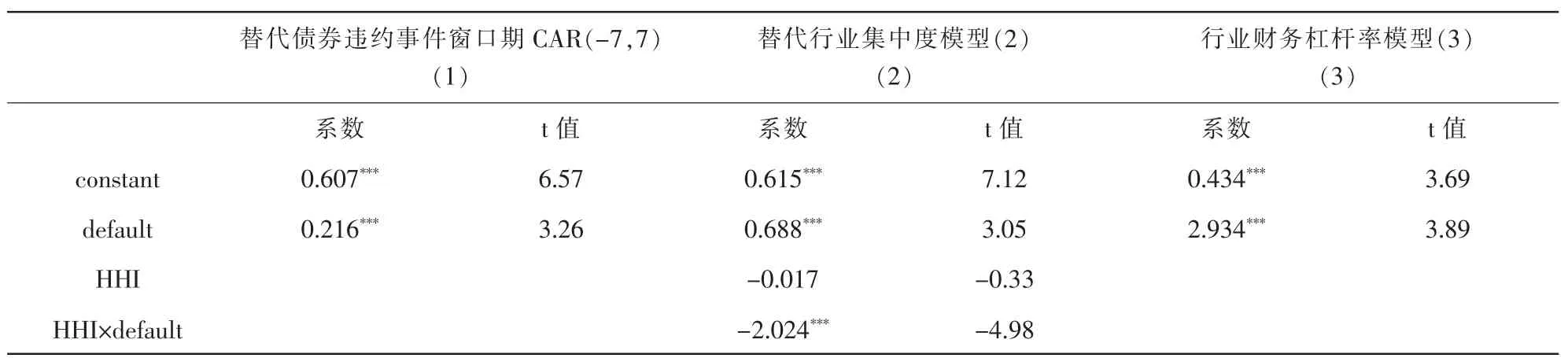

采用事件研究法进行实证研究时,实证研究结果对于累积异常回报率(CAR)的事件窗口期间的选择会比较敏感。 所选取的事件窗口时间长短的不同,可能会使研究结果大相径庭。 所以,本文尝试将违约事件的时间窗口改为债券违约事件发生的前后各7 天,即(-7,7)作为事件窗口,对本文的假设进行重新检验。重新检验的回归结果如表5 第(1)列所示。由表5第(1)列可见,default 的系数为 0.002,且在 1%水平上显著,结论仍保持不变。其他控制变量也仍然显著,且符号与显著性水平均基本无变化,结论也与之前的回归一致。 由此可见,假设1 的回归结果具有稳健性。

表5 稳健性检验结果

行业财务杠杆率模型(3)(3)系数 t 值 系数 t 值 系数 t 值levind 0.803*** 3.61 default×levind -5.631*** -3.94 region 0.690*** 6.44 0.547*** 5.35 0.546*** 5.34 soe -0.176** -2.18 -0.942*** -12.18 -0.960*** -12.41 age 0.007 1.55 0.009** 2.07 0.008* 1.85 lev 1.472*** 8.98 1.417*** 9.05 1.251*** 7.61 roa 7.038*** 16.03 5.277*** 12.57 5.364*** 12.78 TobinQ 0.595*** 25.32 0.539*** 24.01 0.548*** 24.3() () ()size -0.110*** -2.69 -0.111*** -3.89 -0.117*** -4.11 sharefir 0.434** 2.25 0.427** 2.31 0.387** 2.09 ins -0.218 -1.59 -0.292** -2.23 -0.283** -2.16 YEAR 已控制 已控制 已控制样本数 159459 159459 159459调整的R2 0.0496 0.0447 0.0447 F 值 595.2 467.01 467.01替代债券违约事件窗口期CAR(-7,7)(1)替代行业集中度模型(2)(2)

2.替代行业集中度计量方法

根据美国司法部制定的以HHI 值对市场结构进行分类的标准,HHI 值小于0.1 的行业为竞争型行业, 即行业集中度较低的行业;HHI 值大于0.1 的行业为寡占型行业,即行业集中度较高的行业。所以,本文在稳健性检验部分, 根据以上标准, 重新定义了HHI 变量。 当行业的赫芬达尔指数小于0.1 时,令HHI 取值为1,否则取值为0。 并用新的HHI 值代入模型(2),对假设2 重新进行回归检验,回归结果如表5 第(2)列所示。从表 5 第(2)列可见,default 的系数为0.688,且在1%水平上显著,其与行业集中度(HHI)的交乘项的系数为-2.024,也在1%水平上显著,表明当使用新的行业集中度分类标准时,在行业集中度不同的行业中,违约事件的行业效应仍然不同,且在行业集中度较高的行业中,债券违约事件的竞争效应更加显著,在行业集中度较低的行业中,债券违约事件的传染效应更加显著, 结论与之前的检验结果一致,假设2 的回归结果具有稳健性。

3.行业财务杠杆率影响债券违约事件行业效应的稳健性检验

参考王诗雨与陈志红(2018)的做法,在稳健性检验部分,本文将以行业中的各企业的营业收入与行业总营业收入的比值为权重,将行业中所有企业的财务杠杆率重新加权平均进行计算,从而得到新的行业财务杠杆率。并用新的行业财务杠杆率代入模型(3)中,对假设3 重新进行回归检验, 回归结果见表5 第(3)列。 从表 5 第(3)列可见,default 的系数为 2.934,且在1%水平上显著,其与行业财务杠杆率(lev_ind)的交乘项的系数为-5.631,也在1%水平上显著。 表明当使用营业收入作为权重计算得到的行业财务杠杆率时,结论与之前的检验结果一致,假设3 的回归结果具有稳健性。

六、研究结论

本文选取2014-2018 年发生实质性债券违约的企业的首次违约事件作为样本,研究对同行业上市公司产生的影响。 主要结论如下:

首先,从整个市场的角度来看,违约事件确实会对同行业的其他企业产生显著影响,且竞争效应更加显著。 表明我国投资者比较理性,并不会因为一家企业发生了债券违约, 而对同行业的其他企业全盘否定,反而认为同行业其他企业会因此受益。

其次,在行业集中度不同的行业中,债券违约事件对同行业其他企业所产生的影响不同。在行业集中度较高的企业中,由于企业之间差异较大,所以传染效应会被弱化, 同时因为每个企业所占市场份额较大,当有企业发生债券违约时,其他企业所能争取到的市场份额也相应较大, 所以竞争效应会被强化,最终竞争效应表现得更加显著。而在行业集中度较低的企业中,情况正好相反,传染效应表现得更加显著。

再次,行业财务杠杆率对债券违约事件的行业效应也具有调节作用。在财务杠杆率较低的行业中的企业,表明其违约风险相对较低,能够在一定程度上打消投资者对其资金状况甚至经营状况的怀疑,所以传染效应会被弱化。而且在财务杠杆率较低的行业中的企业,一般融资渠道受限相对较小,能够获得新的融资资金的可能性相对较大, 在把握好的投资机会方面,也更具竞争优势,所以竞争效应会被强化。也就是说,行业财务杠杆率会强化传染效应,行业财务杠杆率越高,传染效应会越加显著。

最后,违约企业的违约规模对债券违约事件的行业效应具有调节作用,较高的违约金额会强化传染效应。 当违约事件涉及的违约金额较大时,投资者会对此次违约事件更为敏感,产生更强烈的紧张甚至恐慌情绪, 从而会对同行业企业的投资决策更加谨慎,会更倾向于认为此次债券违约事件传递了一种关于整个行业的负面信息,从而使传染效应被强化。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

人大建设(2020年3期)2020-07-27

意林绘阅读(2019年12期)2019-12-30

故事作文·低年级(2017年7期)2017-07-20

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

中学生数理化·教与学(2016年10期)2016-11-04

时代金融(2016年23期)2016-10-31

现代经济信息(2016年9期)2016-05-24

中学科技(2014年8期)2014-09-27