可退化套利组合的线性模型

2022-09-06 02:33毛克宁

高师理科学刊 2022年8期

毛克宁

可退化套利组合的线性模型

毛克宁

(广东理工学院经济管理学院,广东 肇庆 526070)

为进一步探讨涉及交易费用的套利组合预期收益最大化问题,定义了可退化套利组合,在证券资产任意可分的假设下建立了预期收益最大化的可退化线性规划模型LPD,得出了模型的一些典型特性;为更贴近股市交易现实,去掉股票资产任意可分的假设,建立了预期收益最大化的可退化整数线性规划模型IPD.这2个模型都属于线性模型,不仅简明,更可以便捷地使用LINDO和LINGO软件进行运算.

交易费用;预期最大收益;可退化套利组合;线性规划模型;整数规划模型

套利组合是证券投资学中的著名理论模型,它本不考虑交易费用,为使其更符合证券市场交易实际,人们在原理论模型的基础上融入了交易费用[1-3],但近些年国内涉及交易费用的套利组合研究的文献并不多见.在已有含交易费用的套利组合预期收益最大化的模型中,有一类可理解为是将交易费用另行计算的,即模型没有反映交易费用是从套利者原持有证券所占用金额中扣除的.本文所研究的套利组合预期收益问题是将交易费用从套利者所持有证券的(部分)卖出金额中扣除[4],不动用额外资金,无融资融券交易[5],将套利者以套利为目的调整原有证券持有量结构的运作称为“套利调整”.本文所述的可退化不是指线性模型解的退化,而是指在考虑交易费用的情况下经套利调整可以使部分资金从原有证券的占有中退出,不再被这些证券占有.本文给出的可退化套利组合模型分为一般线性规划模型和整数线性规划模型,之所以采用线性模型,主要是因为这类线性模型比非线性模型简明,而且容易利用LINDO和LINGO软件进行运算和分析.此外,在建立套利组合的线性模型时,也应考虑到证券市场交易制度对市场机制作用的影响以及证券特质波动等因素[6-8].需要说明的是,本文所涉及套利者所持证券的数量和改变量都是绝对量而非比值形式.

1 可退化套利组合的线性规划模型

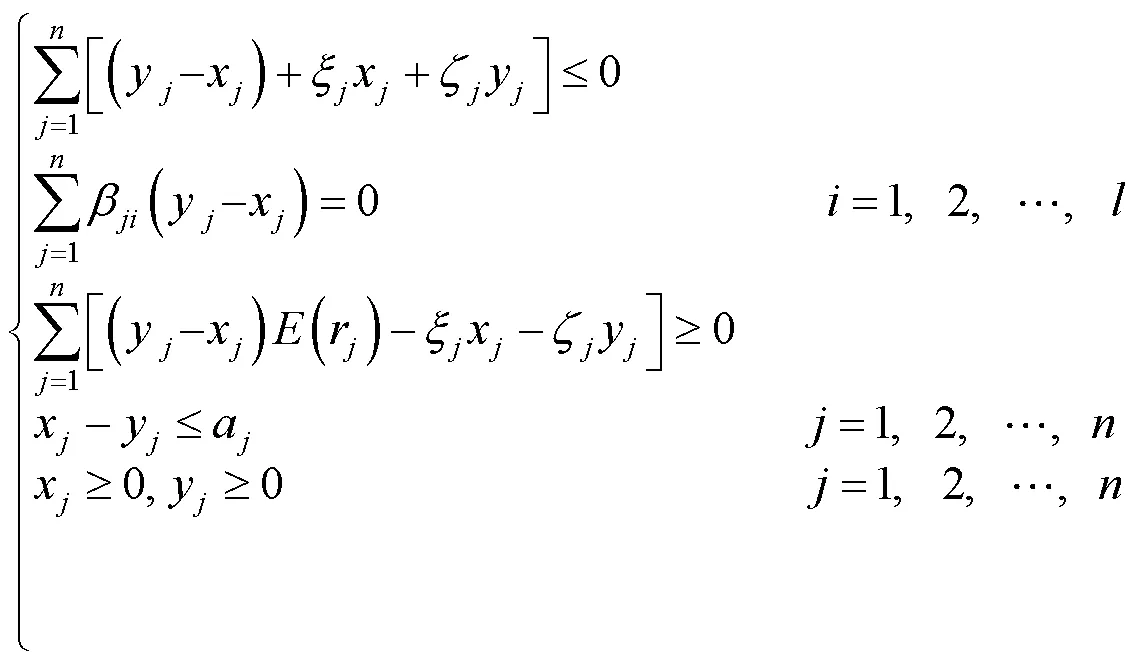

(1)

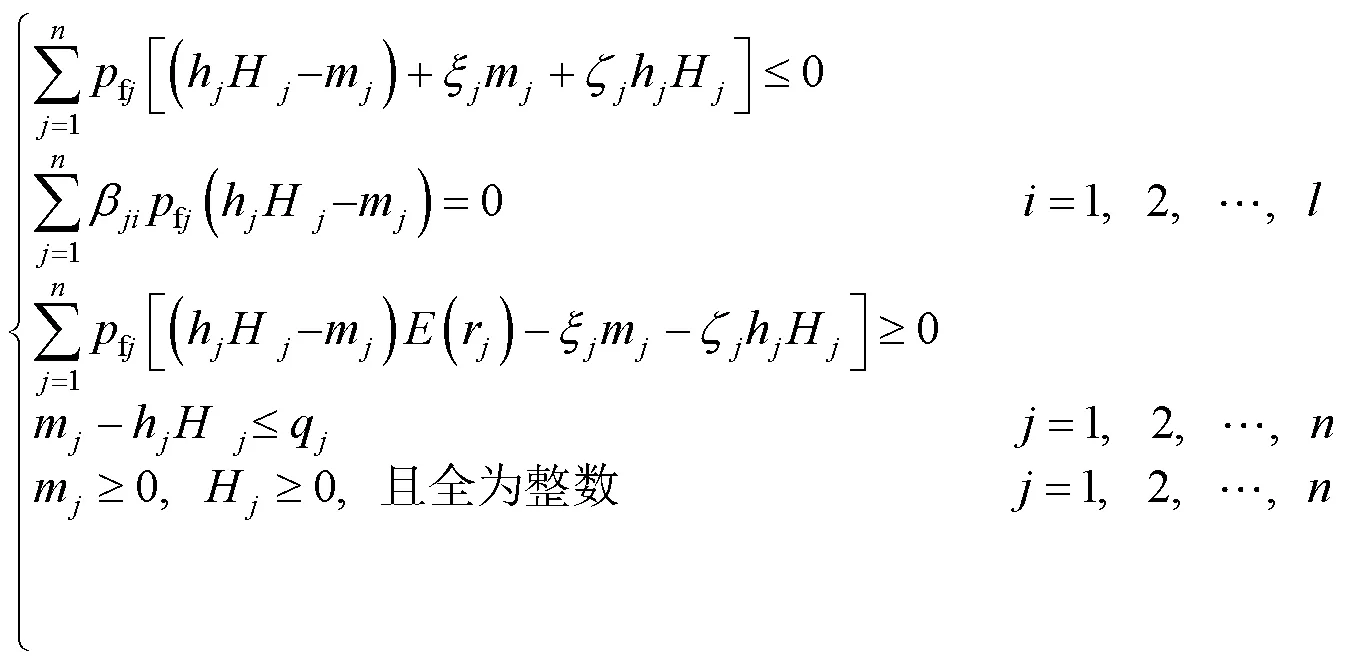

可退化套利组合的预期收益最大化线性规划模型LPD为

式(6)表示套利调整后的预期收益不小于套利调整前的预期收益.

关于模型LPD有3点需要说明:

关于可退化套利组合预期收益还具有2个基本特性:

根据式(7)~(14),有

证毕.

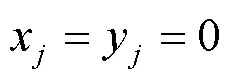

特性2说明,对于可退化套利组合,套利者原先持有的任何一只证券在套利调整过程中“或不卖也不买,或只卖不买,或只买不卖”是预期获得最大收益的必要条件.这与理性套利者在为实现预期收益最大化所进行的套利调整过程中应尽可能地节省交易费用的操作常识一致.虽然在文献[3]中有与此相似的结论,但两者产生的前提条件不同,这在前面已有阐释.

2 可退化套利组合的整数线性规划模型

可退化套利组合的预期收益最大化整数线性规划模型IPD为

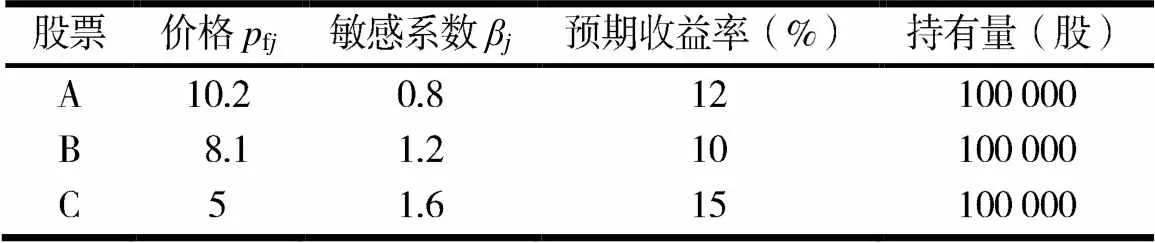

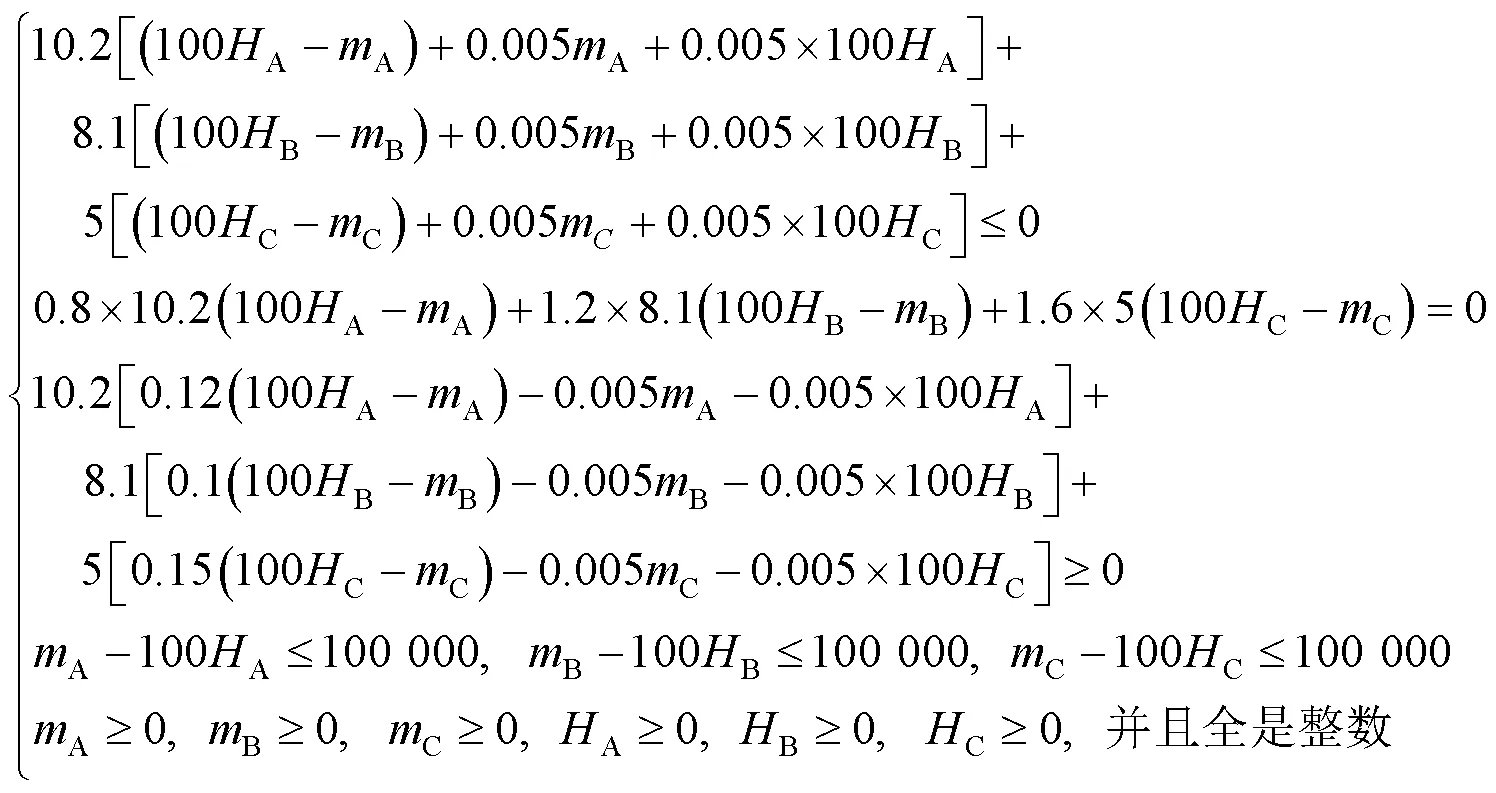

算例假定某投资者的股票组合[10]见表1,讨论其可退化套利组合预期收益最大化问题.

表1 某投资者的股票组合

3 结语

本文在证券资产任意可分的假设下建立了可退化套利组合预期收益最大化的线性规划模型LPD,求解的是套利者为实现预期收益最大化所进行套利调整时按价值计算的卖出量和买进量;去掉股票资产任意可分的假设,建立了可退化套利组合预期收益最大化的整数线性规划模型IPD,求解的是套利者为实现预期收益最大化所进行套利调整时的卖出股数和买进手数.这2种模型都可以便捷地使用LINDO和LINGO软件进行运算,得出具有参考价值的量化结果,进而结合证券市场的实际情况对其进行分析,得出科学合理的套利决策方案.

[1] 李晶莹,刘金兰.考虑交易成本的套利组合研究[J].中国管理科学,2002,10(增刊): 229-232.

[2] 毛克宁.套利组合的最大收益模型研究[J].数学的实践与认识,2016,46(5):133-139.

[3] 唐芳芳.套利定价理论及其改进模型在中国股票市场的实证分析[D].鞍山:辽宁科技大学,2007.

[4] 谢金星,薛毅.优化建模与LINDO/LINGO软件[M].北京:清华大学出版社,2005:245.

[5] 中国证券业协会.证券投资分析[M].北京:中国财政经济出版社,2008:99.

[6] 张华平,叶建华.市场偏好、有限套利与特质性波动率溢价之谜[J].财经问题研究,2019(10):77-85.

[7] 江婕,李颖,伍燕然.套利限制会加剧A-H股定价偏差吗?[J].金融论坛,2020(3):59-68.

[8] 尹玉刚,谭滨,陈威.套利非对称性、误定价与股票特质波动[J].经济学,2018(3):1236-1258.

[9] 苏萍.套利定价理论的检验及在证券组合投资决策中的应用探究[D].南京:南京气象学院,2005.

[10] 赖家元,周文.证券投资学[M].武汉:华中科技大学出版社,2007:67.

Linear models of the degenerate arbitrage portfolio

MAO Kening

(School of Economics and Management,Guangdong Polytechnic College,Zhaoqing 526070,China)

In order to further explore the expected maximum return of arbitrage portfolio with transaction costs,the degenerate arbitrage portfolio is defined.Under the assumption that the security assets are arbitrarily separable,the degenerate linear programming model LPDis established to maximize the expected return,and some typical characteristics of the model are obtained.In order to get closer to the reality of stock market trading,the assumption that stock assets can be divided arbitrarily is removed.The degenerate integer linear programming model IPDfor maximizing expected revenue is established.Both of these are linear models,which are not only concise,but also convenient to use LINDO and LINGO software to calculate.

transaction cost;expected maximum return;degenerate arbitrage portfolio;linear programming model; integer linear programming model

1007-9831(2022)08-0035-06

O221∶F830.91

A

10.3969/j.issn.1007-9831.2022.08.008

2021-12-28

毛克宁(1959-),男,北京人,副教授,硕士,从事经济数学研究.E-mail:785136399@qq.com

猜你喜欢

当代陕西(2021年1期)2021-02-01

中国外汇(2020年17期)2020-11-21

考试与评价·高二版(2020年3期)2020-09-10

中国外汇(2020年5期)2020-08-25

华人时刊(2019年15期)2019-11-26

大众电视(蓝天下)(2018年8期)2018-10-26

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20