中蒙俄经济走廊产能合作研究

——基于细分产业贸易竞争力的动态分析

2022-09-15 15:28杨习铭董厶菲高志刚

价格月刊 2022年9期

杨习铭 董厶菲 高志刚

(新疆财经大学 经济学院,新疆 乌鲁木齐 830012)

一、引言

中俄蒙于2000年建立经贸合作和产业合作机制。2013年习近平提出共建“一带一路”倡议后,2014年9月,三国元首提出将“丝绸之路经济带”同“跨欧亚发展带”“草原之路”倡议进行对接,打造中蒙俄经济走廊,推动该区域经贸合作,实现优势互补和共同发展。2017年5月,第一届“一带一路”国际合作高峰论坛提出围绕基础设施、互联互通、经贸合作、产业投资、能源资源、金融支撑、人文交流、生态环保和海洋合作等多项合作成果,推进中蒙俄经济走廊加快实现政策沟通、设施联通、资金融通、贸易畅通和民心相通。2019年6月,中俄建立新时代全面战略协作伙伴关系,将两国关系提升到更高水平。2020年以来,面对新冠肺炎疫情肆虐,中蒙俄同舟共济携手抗疫,确保了中蒙俄经济走廊的交通、能源电力和通信基础设施如期完工。2021年,中蒙俄经济走廊在继续加强投资、贸易、科技、人文等经贸合作与产能合作等各个方面都达到了历史最好水平。

2022年中蒙俄经济走廊建设与经贸、产能合作将面临新冠肺炎疫情、俄乌冲突、西方对俄制裁等严峻考验。中蒙俄更需坚持立足于既定的国家层面、产业层面和企业层面的目标项目实施对接。一是在国家层面急需完善经贸与产能合作的新政策制定、旗舰项目和样板工程新布局、“一带一路”优质产业合作经典项目示范推广,将中蒙俄经济走廊建设发展作为打造“命运共同体”的引擎,进而推进产业和企业层面的产能合作“注重实效”“优势互补”“互信互利”“合作共赢”。二是高度重视走廊周边及沿线区域的人流、物流、资金流的集聚和辐射效应拓展;充分发挥三国口岸、边境经济合作区、合作园区及贸易大通道的优势,大力发展外向型经济,强化产能合作的产业链、供应链、资金链内外循环长效机制。三是聚焦创新经贸与产能合作的互补性新机制、新模式和新路径,推动中蒙俄三国经济实力与产业国际竞争力提升。

二、文献综述

近年国内外学者研究“中蒙俄经济走廊”,主要涉及贸易与产能合作的交通、能源电力、通信等基础设施建设及其模式与路径。

(一)中蒙俄经济走廊产能合作研究

主要包括能源、农产品、投资与互补政策方面,如Dr.Kapustkin Vadim(2016)认为中国应加大与俄罗斯及其他上合组织国家在燃料和能源领域的产业合作,要把中蒙俄经济走廊能源合作作为多边合作的最重要部分。[1]Burenjargal·Ma(2017)认为蒙古国长期不稳定的通货膨胀和经济波动不断推高资本成本,这是中蒙产业合作风险的根源所在。[2]施曼(2017)认为中蒙俄经济走廊产能合作是发挥三方产业潜力和互补优势、实现互利共赢的重要手段,应从政府、企业等方面建立相应合作机制。[3]杨洋(2018)提出中蒙俄经济走廊下产能合作模式与领域需制定能源战略长期合作规划,完善能源合作机制,兼顾创建区域性能源共同体。[4]于江薇(2017)[5]、魏曙光(2019)[6]从细分产业视角提出中国可通过化解钢铁、水泥、有色金属等过剩产能,从而实现产业结构升级。李爽(2020)认为中蒙俄农产品出口贸易合作的提升空间较大,未来应加强“核心产业”“重点产业”“辅助产业”的跨区域投资合作对接。[7]张尧(2021)从制造业全要素生产率角度分析了中蒙俄经济走廊建设产业合作的政策效应,认为该走廊可向更高质量发展目标迈进。[8]

(二)中蒙俄经济走廊产能模式和路径研究

主要集中在基础设施建设、贸易环境共建、制度创新三方面。如张秀杰(2015)认为该走廊域内的互联互通和国别间扩大投资有利于促进区域经济协调发展。[9]DorzhievArkady(2016)认为中蒙俄能源合作未来最优的合作模式应是向产业集群化、低碳化和多元化方向发展。[10]郑伟(2016)认为中蒙俄经济走廊的东中西三条主干通道及其若干分支可形成网络型布局。[11]王海燕(2016)[12]、李建军(2016)[13]提出中蒙俄经济走廊要结合全球价值链分工形成宏观经济环境、产业基础和贸易畅通条件,只有充分发挥三方“互联互通”优势,才能共建产业合作走廊、交通运输走廊和商贸物流走廊。李曦辉(2017)认为中蒙俄经济走廊产能合作应以工业化和基础设施发展为基础,为产能跨境转移创造条件。[14]米军(2018)提出应加快推进经济走廊制度创新,公共产品供给机制化,构建连通欧亚的“田”字环形国际产能合作大通道和跨境产业科技合作园区。[15]王凯(2020)提出应构建中蒙俄经济走廊“命运共同体”。[16]安锦(2021)提出应从降低贸易壁垒,建立自贸区,优先发展基础设施建设,加强交流与沟通,完善体制机制四个方面提升中蒙俄经济走廊建设水平。[17]

(三)文献述评

上述研究成果主要集中于中蒙俄经济走廊经贸、产能合作及重点领域的现状、问题、模式、路径和对策研究,而聚焦产能合作的细分产业贸易竞争力动态变化定量分析很少。从细分产业竞争力视角对重点优势产能制造行业进行分析研究,并将中蒙俄产能合作分为“重点产能制造行业”进行分类研究,可更准确地测算出细分产业真实国际竞争力水平,解释在国际竞争力情形下的结构差异性问题,从产业竞争力视角研究产能合作的主要原因所在。

研究创新点:一是将产业竞争力评价方法延展用于三国间产能与经贸合作效益评估;二是对国际产能合作与贸易合作的产业竞争力评价指标体系进行创新,引入动态产业竞争力评价指标,用以度量某国某行业产业竞争力在不同时间维度上的增长或下降趋势,从短期和长期角度对产业竞争力进行深入分析研究;三是在评价指标体系基础上,有针对性地探讨未来中蒙俄经济走廊发展的优化路径。

三、中蒙俄经济走廊产能合作发展现状

全文数据来源于UN Comtrade数据库,选取SITC中的Rev4分类数据进行统计分析。

(一)中国-世界贸易进出口产品结构与占比

1.进口。2014年中国进口产品主要为机械运输设备、矿物燃料、非食用原料、化学制品类产品,分别占总进口37.00%、16.17%、13.76%、9.82%,合计为76.75%。在进口产品中,资本、技术密集型的化学成品、机械运输设备类产品合计占比46.89%,资源密集型产品占比33.06%,劳动密集型产品占15.90%。2020年中国主要进口产品为机械运输设备、非食用原料、矿物燃料、化学成品类,分别占总进口40.40%、14.28%、13.02%、10.31%,合计占比78.00%,较2014年中国进口贸易量增加963.56亿美元,资本、技术密集型产品进口占比上升至50.71%,资源密集型产品、劳动密集型产品进口占比分别为32.96%、15.24%(见图1),与2014年相比略有下降。

图1 2014(左)、2020(右)年中国对世界各类产品进口(上图)出口(下图)占比一览图

2.出口。2014年中国对世界总出口达到23422.93亿美元,其中机械运输设备、杂项制品、按原料分类的制成品类出口占比为45.76%、26.44%、17.15%,合计占比89.35%。中国通过实施供给侧结构性改革,加快了制造业结构优化转型,出口产品主要为资本、技术密集型和劳动密集型工业制成品。2020年中国对世界总出口达到25906.01亿美元,比2014年增加2483.08亿美元,其中占比较高的细分产品是机械运输设备、杂项制品、按原料分类的制成品类,占比分别为48.70%、22.36%、16.85%,合计占比87.91%,其中资本、技术密集型机械运输设备占比上升,其他两类占比下降,出口结构得到优化(见图1)。

(二)中国-蒙古贸易进出口产品结构与占比

1.中-蒙进口。中国从蒙古进口产品结构较为稳定,以非食用原料、矿物燃料为主,均为资源密集型产品。2014—2020年,中国从蒙古进口非食用原料、矿物燃料类合计占比一直保持95%以上(见图2)。但在此期间进口规模变动较大,2015年中国从蒙古总进口贸易量降幅达25.61%,由51.02亿美元下降至37.95亿美元,2016年为低谷36.23亿美元,2017—2020年企稳后总体呈上升趋势,2018年为峰值63.42亿美元。

2.中-蒙出口。中国对蒙古出口产品以工业制成品为主,2014—2020年中对蒙工业制成品出口占比均超过78%,最高年度达到88%(见图2)。中对蒙出口规模总体呈先上升后下降趋势,2014—2016年中对蒙出口贸易额大幅下降,由2014年的22.16亿美元下降到2016年的9.89亿美元,两年内降幅达55.37%。2016—2020年中对蒙出口贸易呈现快速反弹和上升趋势,其中2019年达到18.30亿美元。

图2 2014(左)、2020(右)年中—蒙进口(上图)出口(下图)占比一览图

中国-俄罗斯贸易进出口产品结构与占比

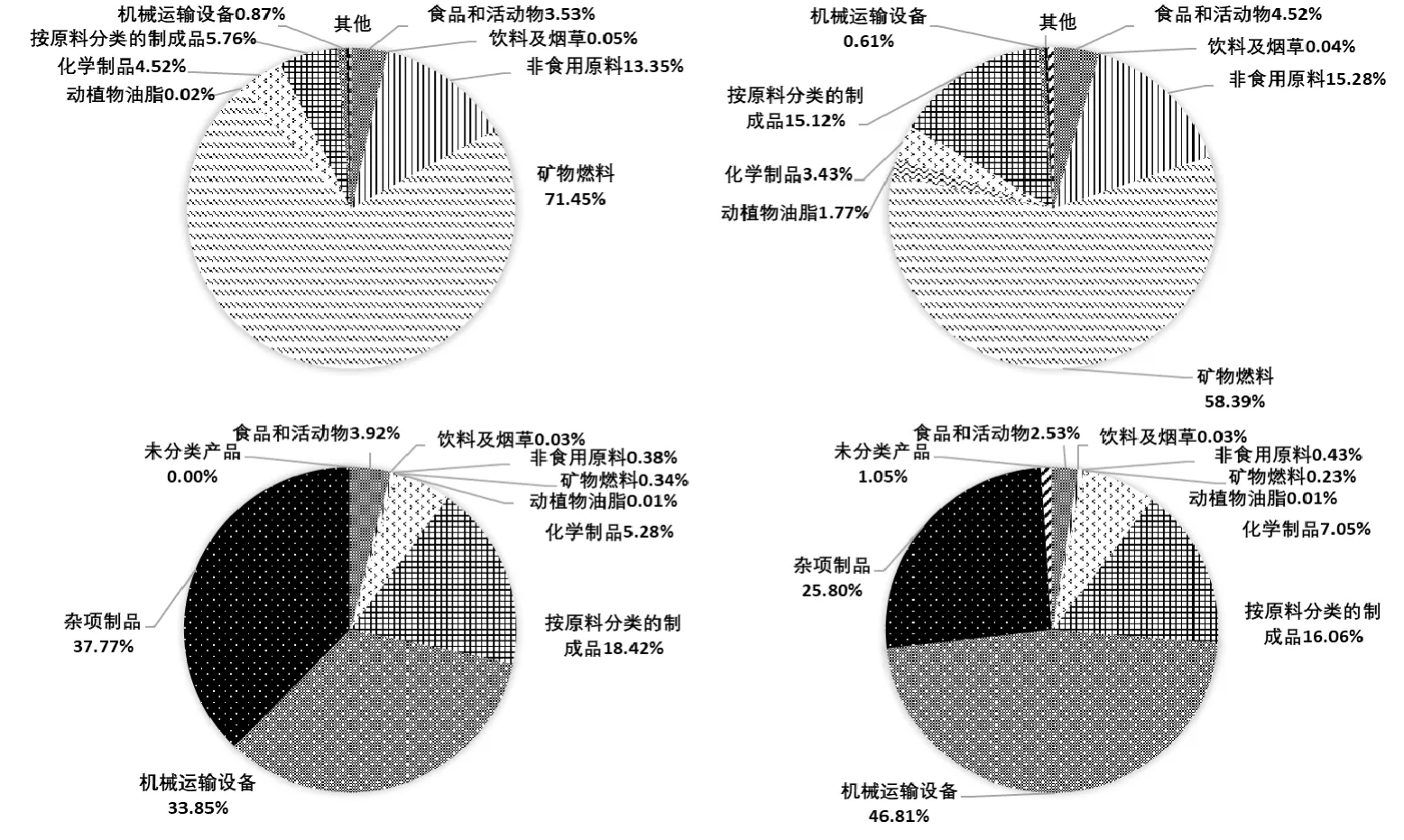

1.中-俄进口。2014—2015年俄罗斯因受西方国家经济制裁,对外投资和贸易规模急速下降,中国从俄罗斯进口贸易量由415.94亿美元下降至332.59亿美元,两年间下降20.04%。2016—2020年由于国际油价和天然气价格攀升,中国从俄罗斯进口贸易呈快速上升趋势,2019年 达 到 峰 值602.57亿 美 元;2014—2020年中国从俄罗斯进口产品结构基本保持稳定,中国从俄罗斯主要进口产品为矿物燃料、非食用原料、按原料分类的制成品,其中2014年中国从俄罗斯进口产品前三名占比分别为71.45%、13.35%、5.76%,2020年矿物燃料占比逐渐减少,非食用原料和按原料分类的制成品占比逐渐增加,分别为58.39%、15.28%、15.12%(见图3)。

图3 2014(左)、2020(右)年中-俄(上图)出口(下图)占比一览图

2.中-俄 出 口。2014—2015年中国对俄罗斯出口规模下降35.25%,2016—2020年总体呈稳步上升趋势,其中2020年达到峰值505.85亿美元。2014—2020年中国对俄罗斯出口产品结构基本保持稳定,其中工业制成品(化学制品、按原料分类的制成品、机械运输设备类产品和杂项制品)占比一直保持在90%以上,2020年 为 最 高 值96.77%;机械运输设备类产品占比稳步上升,由2014年的33.85%上升至2020年的46.81%(见图3)。

四、中蒙俄产业竞争力的动态分析

为直观反映和选择两国未来产能合作的优势产业,笔者从分析两国产业竞争力入手,客观评估其核心产业、竞争性产业、互补性产业的优势与潜力,并从UN Comtrade数据库选取SITC中Rev4分类的第0-8类产业数据进行统计分析。

(一)指数选取

在借鉴程云洁(2016)[18]、杨习铭(2019)[19]选取的TC、RCA、Cij等指数 基础上,新增了其他具有比较优势、竞争优势和互补优势的指数,同时参考赵东麒 (2018)[20]选取动态指标,用于分析阐述产业竞争优势水平。

1.静态指标选取

选取产业竞争力指标主要基于各国自身优势中的产业比较优势和竞争优势,增加互补优势则考虑两国间产业结合度及互补性水平。通过构建和完善比较优势、竞争优势和互补优势三类指标体系,用以支撑中蒙俄产业竞争力信度,其中比较优势指数选取相对出口优势指数和净出口比较优势指数;竞争优势指数选取贸易竞争优势指数和国际市场占有率指数;互补优势指数选取贸易互补性指数和贸易结合度指数,主要考虑该指标是影响两国产业合作可持续发展与依存度的一个重要隐性因素,见表1。

表1 中蒙俄综合产业比较优势、竞争优势和互补优势指数一览表

2.动态指标选取

选取动态指标用以衡量一国某产业在该优势指数上的增幅,包括相对出口优势指数增长率、净出口比较优势指数增长率、贸易竞争优势指数增长率、国际市场占有率增长率、贸易互补性指数增长率和贸易结合度指数增长率(见表1)。而贸易竞争力动态分析需要考虑短期和长期变化情况,具体包含比较优势、竞争优势和互补优势指数年均增长率和环比增长率等12个指标。选取年均增长率用以度量该国某产业国际竞争力在过去一定年度内的平均变化情况,即分析一国某产业的出口比较优势、竞争优势和互补优势在这段时间的平均增长态势;选取环比增长率用以分析一国某产业的出口竞争力在过去一年内的增长趋势,当环比指数增长率>0时,预示该国某产业比较优势、竞争优势和互补优势较上一年有一定增长。

(二)中蒙俄贸易竞争力静动态分析

1.中国产业比较优势、竞争优势静动态分析

(1)比较优势

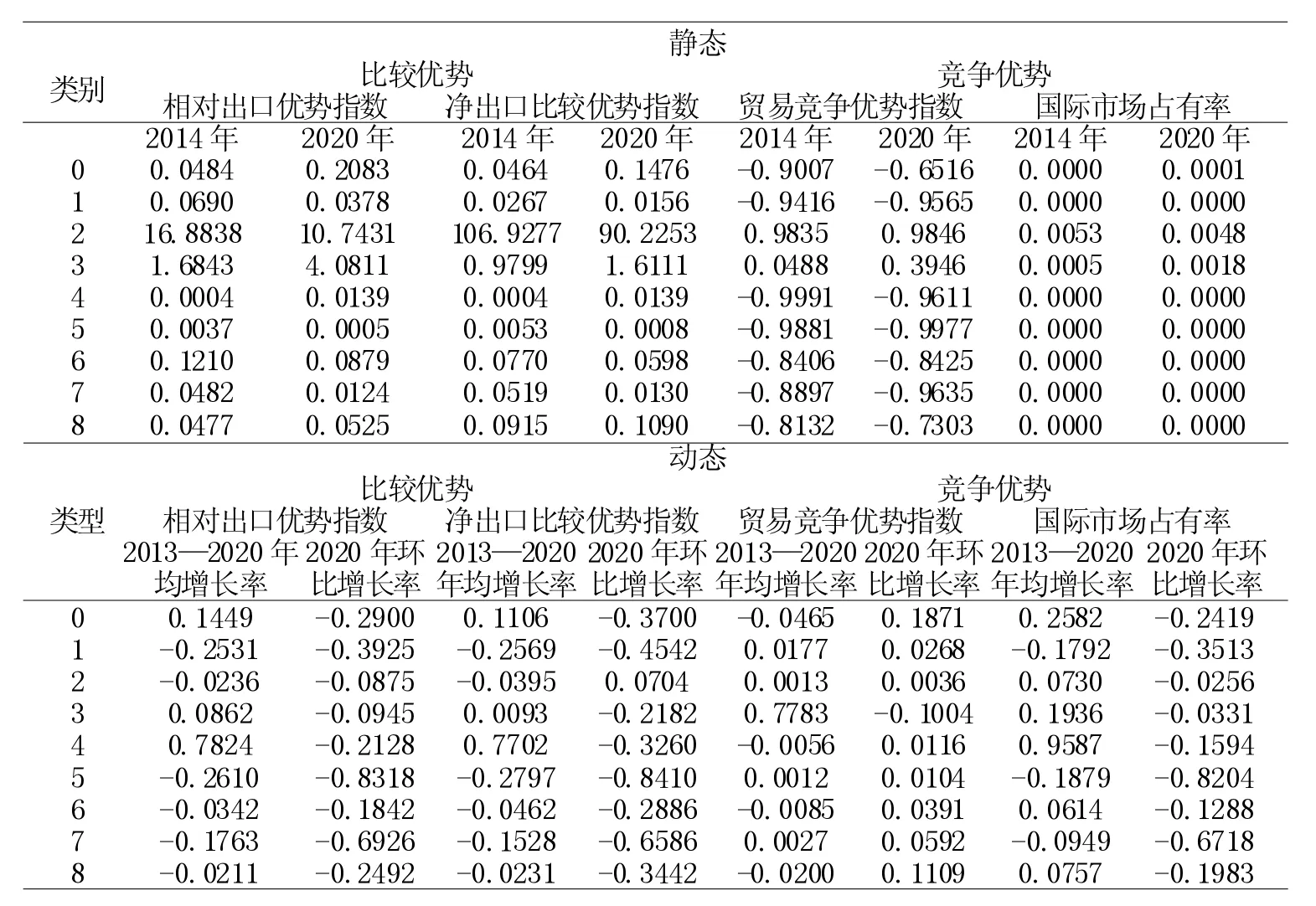

相对出口优势指数(RCA指数)变化。①静态分析:2020年排名前三的杂项制品、按原料分类的制成品、机械运输设备类产品RCA指数分别为1.86、1.38、1.29,介于1.25~2.5之间,有很强的国际比较优势;其中按原料分类的制成品较2014年没有明显变化,而杂项制品、机械运输设备类产品分别较2014年下降0.42、0.07,其他产品均不具有明显的比较优势。②动态分析:从短期变动看,2020年中国相对出口优势指数增长率仅有按原材料分类的制成品呈上升趋势;从长期变动看,2013—2020年中国相对出口优势指数保持长期增长趋势的产品种类有矿物燃料、动物油脂和按原材料分类的制成品,年均增长率分别为9.23%、8.13%、0.29%,其中,矿物燃料和动物油脂类产品增长明显(见表2)。

净出口比较优势指数(NRCA指数)变化。①静态分析:2020年杂项制品、按原料分类的制成品、机械运输设备产品排名靠前,净出口比较优势指数分别为3.20、2.04、1.21,其中杂项制品、机械运输设备类指数较2014年分别下降0.53、0.03,按原料分类的制成品保持不变。综上所述,杂项制品、按原料分类的制成品、机械运输设备类产品具有较强的显示性比较优势。 ②动态分析:从短期变动看,2020年中国净出口比较优势指数仅动植物油脂和化学制品类呈上升趋势;从长期变动看,2013—2020年净出口比较优势指数年均增长率为正的产品有动植物油脂、化学制品、矿物燃料类产品,增长率分别为9.51%、1.86%、0.09%,其中动植物油脂增长较为明显(见表2)。

表2 2014年、2020年中国产业比较优势、竞争优势对比分析一览表

(2)竞争优势

贸易竞争优势指数(TC指数)变化。①静态分析:2020年中国具有竞争优势(贸易竞争优势指数>0)的产品分别是:按原料分类的制成品、机械运输设备和杂项制品,其贸易竞争优势指数分别为0.44、0.21、0.60,按原料分类的制成品、机械运输设备较2014年指数增长0.04和0.01,而杂项制品下降0.03。②动态分析:从短期变动看,2020年仅机械运输设备、杂项制品、食品与活动物、饮料与烟草类呈上升趋势;从长期变动看,2013—2020年贸易竞争优势指数年均增长率为正的有饮料烟草类、机械运输设备、按原料分类的制成品,增长率分别为7.04%、1.33%、0.71%,其中饮料烟草类增长较为明显(见表2)。

国际市场占有率(IMS指数)变化。①静态分析:2020年排名前三的产品类别为杂项制品、按原料分类的制成品、机械运输设备,其国际市场占有率分别为0.28、0.20、0.21,其中按原料分类的制成品、机械运输设备较2014年均上升了0.03,而杂项制品下降了0.01。②动态分析:从短期变动看,2020年仅食品与活动物、饮料与烟草、矿物燃料类指数有所下降,其他产品均呈上升趋势;从长期变动看,2013—2020年中国绝大多数产品种类的国际市场占有率呈增长趋势且增幅各有不同,其中增幅较大的产品有矿物燃料类和动植物油脂,增长率分别为13.14%和12%(见表2)。

2.蒙古产业比较优势、竞争优势静动态分析

(1)比较优势

相对出口优势指数(RCA指数)变化。①静态分析:2020年RCA指数排名第一、第二的产品是非食用原料和矿物燃料类,指数分别为10.74、4.08,均大于2.5,具有极强的国际竞争比较优势,其中矿物燃料较2014年上升2.4,非食用原料下降6.14,而其他产品则不具有明显的相对出口优势。②动态分析:从短期变动看,2020年由于新冠肺炎疫情影响,其主要产品相对出口优势指数增长率均呈下降趋势;从长期变动看,2013—2020年蒙古相对出口优势指数年均增长率为正的主要是资源密集型产品,其产品类别有动植物油脂及蜡、食品及活动物、矿物燃料类,增长率分别为78.24%、14.49%、8.62%,且增幅明显(见表3)。

表3 2014年、2020年蒙古产业比较优势、竞争优势对比分析一览表

净出口比较优势指数(NRCA指数)变化。①静态分析:2020年NRCA指数排名靠前的是非食用原料和矿物燃料类产品,其中非食用原料净出口比较优势指数为90.23,具有极强的净出口比较优势;而矿物燃料类产品NRCA指数为1.61,具有较强的比较优势,较2014年上升0.63,非食用原料下降16.70,其他产品不具有明显的显示性竞争比较优势。②动态分析:从短期变动看,2020年净出口比较优势指数增长率仅非食用原料类呈上升趋势;从长期变动看,2013—2020年蒙古净出口比较优势指数年均增长率仅动植物油脂、食品及活动物和矿物燃料类产品的净出口优势指数年均增长率为正,分别为77.02%、11.06%、0.93%(见表3)。

(2)竞争优势

贸易竞争优势指数(TC指数)变化。①静态分析:2020年非食用原料和矿物燃料类产品TC指数为正,分别为0.98、0.05,具有一定的国际竞争力,较2014年分别上升0.001和0.35,其他产品不具有明显的国际竞争优势。②动态分析:从短期变动看,2020年蒙古贸易竞争优势指数增长率只有矿物燃料类为负,其他产品均为正值;从长期变动看,2013—2020年的蒙古贸易竞争优势指数年均增长率为正的产品有矿物燃料类、饮料及烟草、机械运输设备、非食用原料、化学制品,增长率分别为77.83%、1.77%、0.27%、0.13%、0.12%,其中矿物燃料类产品的增幅最明显(见表3)。

国际市场占有率(IMS指数)变化。①静态分析:2020年蒙古对世界总出口占比较少,只有矿物燃料、动植物油脂产品市场占有率超过1‰,分别为4.8‰、1.8‰。②动态分析:从短期变动看,2020年各细分产品其国际市场占有率和增长率均呈下降趋势;从长期变动看,2013—2020年其国际市场占有率年均增长率排名靠前的产品为动植物油脂、食品及活动物和矿物燃料类,年均增长率分别为95.87%、25.82%、19.36%(见表3)。

3.俄罗斯产业比较优势、竞争优势的静动态分析

(1)比较优势

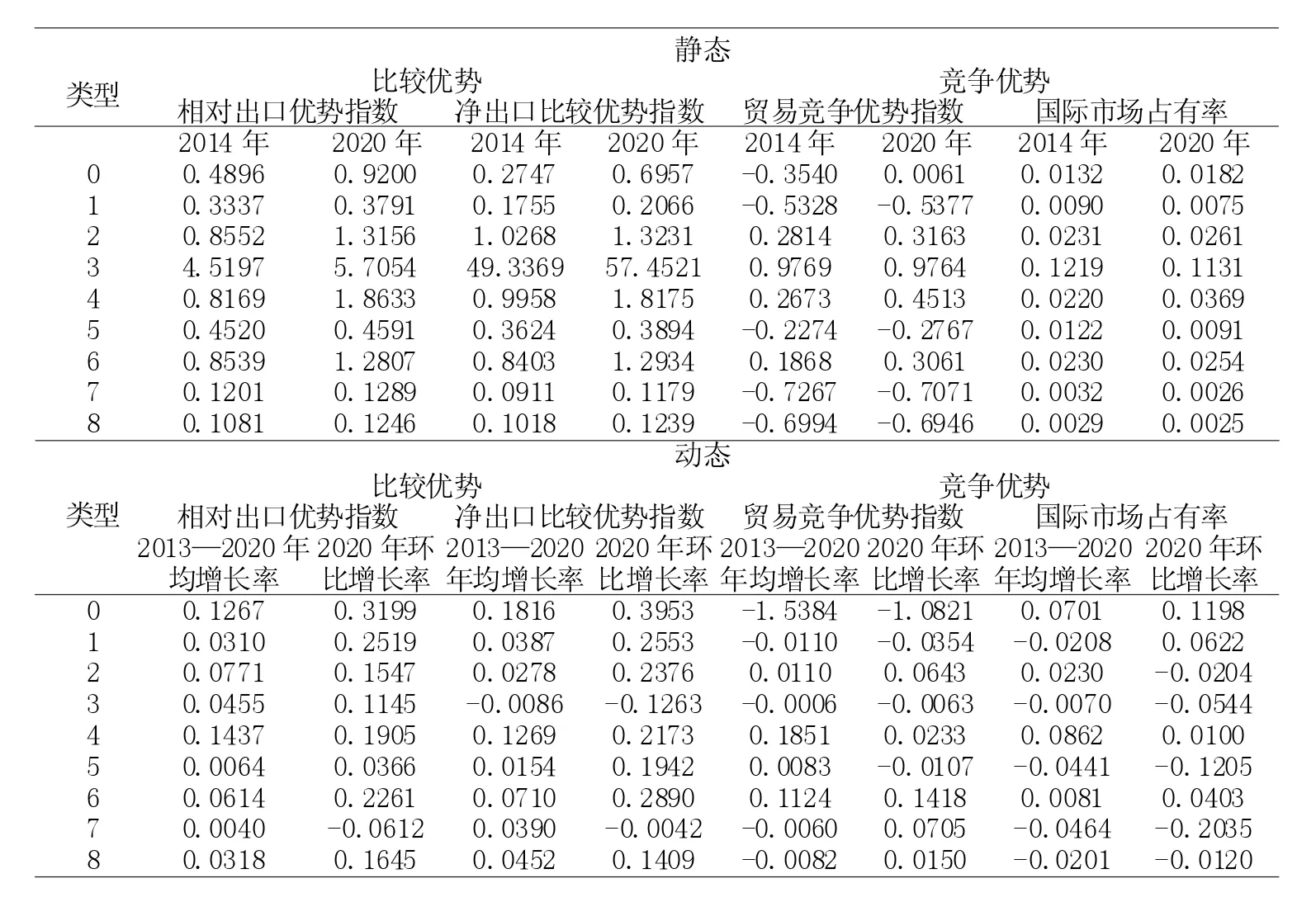

相对出口优势指数(RCA指数)变化。①静态分析:2020年矿物燃料类产品RCA指数为2.88,大于2.5,具有极强的国际竞争比较优势,较2014年上升1.19;动植物油脂、非食用原料、按原料分类的制成品类产品分别为1.8、1.32、1.28,均大于1.25,具有很强的国际竞争比较优势,较2014年分别上升1.05、0.46、0.43;食品及活动物类产品为0.92,大于0.8,具有较强的国际竞争比较优势,较2014年上升0.43。②动态分析:从短期变动看,2020年俄罗斯RCA指数增长率显示,该国所有产品均呈上升趋势;从长期变动看,2013—2020年俄罗斯所有产品的相对出口优势指数均呈正向增长,其中年均增长超过5%的产品有动植物油脂、食品及活动物、非食用原料、按原料分类的制成品,增长率分别为14.37%、12.67%、7.71%、6.14%(见表4)。

表4 2014年、2020年俄罗斯产业比较优势、竞争优势对比分析一览表

净出口比较优势指数(NRCA指数)变化。①静态分析:2020年NRCA指数排名前四的产品分别为矿物燃料、动植物油脂、非食用原料和按原料分类的制成品,其指数分别为57.45、1.82、1.32、1.29,具有一定的显示性竞争比较优势,较2014年分别上升8.11、0.82、0.3、0.45。②动态分析:从短期变动看,2020年俄罗斯NRCA指数只有矿物燃料类下降;从长期变动看,2013—2020年俄罗斯进出口优势指数年均增长率排名靠前的产品有食品及活动物、动植物油脂、按原料分类的制成品,年均增幅分别为18.16%、12.69%、7.10%(见表4)。

(2)竞争优势

贸易竞争优势指数(TC指数)变化。①静态分析:2020年TC指数为正的产品有矿物燃料、非食用原料、动植物油脂和按原料分类的制成品,其指数分别为0.98、0.45、0.32、0.31,具有一定国际竞争优势,与2014年相比只有矿物燃料基本保持不变,其他产品分别上升0.03、0.18、0.12。②动态分析:从短期变动看,2020年TC指数增长率为正的有:非食用原料、动植物油脂、按原料分类的制成品、机械运输类和杂项制品;从长期变动看,2013—2020年贸易竞争优势指数年均增长率为正的产品为动植物油脂及蜡、按原料分类的制成品、非食用原料和化学制品,增长率分别为18.51%、11.24%、1.10%和0.83%(见表4)。

国际市场占有率(IMS指数)变化。①静态分析:2020年IMS指数靠前的产品类别为矿物燃料、动植物油脂、非食用原料、按原料分类的制成品、食品及活动物,其指数分别为11.31%、3.69%、2.61%、2.54%、1.82%,与2014年相比矿物燃料下降0.88%,其余均有不同程度增长。②动态分析:从短期变动看,2020年IMS指数增长率为正的为食品与活动物、饮料与烟草、动植物油脂、按原料分类的制成品;从长期变动看,2013—2020年其国际市场占有率年均增长率超过5%的主要为资源密集型产品,其中动植物油脂、饮料及烟草增长率分别为8.62%、7.01%,增幅较为明显(见表4)。

4.中国-蒙古产业互补优势的静动态分析

贸易互补性指数。①静态分析:2020年中对蒙贸易互补性指数排名前三的产品分别是按原料分类的制成品、机械运输设备和杂项制品等工业制成品,其指数分 别 为2.14、1.23、0.94,较2014年均有不同程度下降;2020年蒙对中贸易互补性指数排名第一、第二的产品分别为非食用原料和矿物燃料等资源密集型产品,其指数分别5.89和0.97,其中非食用原料指数较2014年上升4.21,矿物燃料指数下降0.28。②动态分析:2013—2020年中对蒙互补性指数年均增长率为正的产品有矿物燃料类、动植物油脂、化学制品、按原料分类的制成品和食品及活动物,其年均增长率分别为14.66%、9.52%、2.88%、1.79%和0.58%;2013—2020年蒙对中贸易互补性指数正增长的产品有动植物油脂及蜡、食品及活动物和矿物燃料类,主要是资源密集型产品,其年均增长率分别为77.03%、25.56%、15.61%(见表5)。

表5 2014年、2020年中国-蒙古产业互补优势对比分析一览表

贸易结合度指数。①静态分析:2020年中对蒙贸易结合度指数较高、联系密切的产品类别有矿物燃料、动植物油脂和食品及活动物,主要是资源密集型产品,其指数分别为16.16、12.43、5.73,其中动植物油脂和食品及活动物较2014年分别上升2.5、0.62,而矿物燃料类下降1.2;2020年蒙对中非食用原料、矿物燃料类产品贸易结合度指数较高,是联系密切的产品,其指数分别为3.46、2.38,主要为资源密集型产品。②动态分析:2013—2020年中对蒙贸易结合度指数年均增长率为正的产品有动植物油脂、食品及活动物和矿物燃料类,分别为34.11%、4.11%、0.35%。蒙对中贸易结合度指数年均增长率为正的产品种类有动植物油脂及蜡、食品及活动物、矿物燃料类,主要是资源密集型产品,增长率分别为34.11%、4.11%、0.35%(见表5)。

5.中国-俄罗斯产业互补优势静动态分析

贸易互补性指数。①静态分析:2020年中对俄贸易互补性指数排名靠前的产品类别为:杂项制品、按原料分类的制成品和机械运输设备,主要是工业制成品,其指数分别为1.96、1.44、1.40,其中按原料分类的制成品较2014年没有变化,而杂项制品、机械运输设备类较2014年分别下降0.68、0.37;2020年俄对中矿物燃料、非食用原料和动植物油脂类贸易互补性指数较高,达到8.24、4.29、1.85,较2014年分别增长3.71、1.53、1.09。②动态分析:2013—2020年 中 国 对俄贸易互补性指数年均增长率为正的产品种类有矿物燃料类、动植物油脂和非食用原料,其增长率分别为12.36%、10.39%、2.93%,主要是资源密集型产品;2013—2020年俄对中贸易互补性指数多数呈增长趋势,其中资源密集型产品的贸易互补性指数年均增长率超过5%,食品与活动物增幅最高达到23.56%,劳动密集型产品贸易互补性指数快速增长,其中按原料分类的制成品增长率为7.53%(见表6)。

贸易结合度指数。①静态分析:2020年中国对俄杂项制品、化学成品、食品及活动物、机械运输设备、按原料分类的制成品和非食用原料类的贸易结合度指数均大于1,说明这6类产品在中俄贸易中联系密切;2020年俄对中所有产品的贸易结合度指数均大于1,排名靠前的产品为动植物油脂、饮料及烟草和非食用原料类,其指数分别为417.74、64.57、23.35,具有非常紧密的联系。②动态分析:2013—2020中国对俄贸易结合度年均增长率大于零的产品为非食用原料、机械运输设备和化学制品,其指数增幅分别为6.47%、5.01%、3.47%,增长明显;2013—2020俄对中贸易结合度指数年均增长率超过5%的产品有动植物油脂、按原料分类的制成品、杂项制品和矿物燃料类产品,其增长率分别为83.22%、26.63%、23.62%、18.71%,增长明显(见表6)。

表6 2014、2020年中国-俄罗斯产业互补优势对比分析一览表

五、主要结论与对策建议

(一)主要结论

通过对2013—2020年中蒙俄产业比较优势、竞争优势和互补优势的静动态分析显示:一是中国按原料分类的制成品、杂项制品和机械制造类产品具有较强的比较优势和竞争优势,其他产品则不具有明显的竞争优势;2013—2020年中国工业制成品呈持续增长趋势,能源矿物类和动植物油脂具有较好的发展潜力。二是蒙古国的非食用原料类和能源矿产类产品兼具比较优势和竞争优势;2013—2020年该国食品及活动物、矿产燃料类和动植物油脂类产品的比较优势大幅增长,其中动植物油脂年均增长75%以上,煤、石油、天然气等能源矿物类产品的竞争优势突出。三是俄罗斯的非食用原料,能源矿物类,动植物油脂和按原料分类的制成品具有比较优势和竞争优势;2013—2020年该国动植物油脂、食品及活动物、非食用原料、按原料分类的制成品的比较优势持续增长,其矿物燃料类、动植物油脂和按原料分类的制成品在竞争优势上呈现良好增长态势。四是目前中对蒙出口具有互补性的产品为按原料分类的制成品、机械运输设备和杂项制品;蒙对中出口具有互补优势的产品为能源矿物类和动植物油脂两类。五是中国对俄出口贸易具有互补性优势的产品种类有:按原料分类的制成品,杂项制品和机械运输设备类,俄对中出口具有互补性的产品为非食用原料和能源矿物类产品。六是在中俄贸易中,贸易联系普遍较强的产品有:食品及活动物类、非食用原料类和化学制品,在中蒙贸易中贸易联系较为紧密的产品有矿物燃料类和动植物油脂类。

(二)对策建议

未来中蒙俄经济走廊经贸与产能合作需继续巩固加强,通过优化“核心产业”发展模式,推进“重点产业”提升互补性技术水平,探索“其他产业”的跨国合作,加强中蒙俄经济走廊边贸合作区和产业园区建设,以数字贸易带动服务贸易发展,打造数字口岸,依靠市场化、专业化方式大力发展口岸服务业,提升服务保障能力,深化和形成东西衔接的中蒙俄经济走廊“命运共同体”格局。

1.优化核心产业发展模式。根据中蒙俄经济走廊既定发展战略和国际市场需求,深化供给侧结构性改革,大力发展纺织服装和机械装备产业,加快上下游产业协同发展,持续提升经济综合实力。一是在服装纺织方面优化纺织产业供应链和提升产品质量,打造国际优质纺织服装品牌生产基地;二是加快形成机械装备制造业先进产业集群,推进其高端化、智能化、数字化、绿色化发展;三是加大中蒙俄经济走廊核心产业技术高附加值产品的联合研发投入,创新具有国际市场竞争力的合作共赢有效运行模式及路径,促进外贸产业参与国际价值链分工体系,为在更高层次参与构建全球经济新格局做好准备。

2.推进重点产业建设。巩固并深化中蒙俄经济走廊域内的煤、石油、天然气及生胶、原矿物、金属矿等产业能源合作。一是加快完善谈判与协调机制,为中国资本、装备与技术输出和民营企业投资勘探开发提供法律保护、政策支持和信息服务;二是建立政策性激励机制,采取合作投资共担风险相结合模式,鼓励中蒙俄矿企积极参与走廊矿产资源能源勘探与开发投资;三是给予参与走廊矿物燃料和有色金属探采企业政策性商业融资信贷支持和矿产品返销国内时减免关税及进口增值税等优惠政策。

3.提升互补产业技术水平。积极推进资源密集型产业加工技术水平提升,加大创新要素对产业结构升级的支持力。一是着力发展农产品加工业,加大技术创新投入,优化肉及肉制品、乳制品、动植物油脂和禽蛋等加工生产技术,改进传统产业工艺,提高生产链水平和提质增效;二是加快走廊特色产品生产加工标准化、规模化、智能化和数字化建设,使其形成品牌优势,扩大销售渠道,提升国际市场占有率;三是充分利用中蒙俄各方资源禀赋,形成优势互补,加快推进资源保护与开发利用的产业信息化、机械化、数字化发展、新兴产业转型升级和整体实力提升。

4.深化联系密切产业的分工合作。拓展中俄贸易中联系密切的食品及活动物类、非食用原料类,中蒙贸易中矿物燃料类和动植物油脂类产品的全球价值链分工合作。目前中蒙、中俄贸易联系产业包括农产品及农业制品(谷物制品、蔬菜水果、鱼类和糖及糖类制品),矿产品(石油及石油制品、金属矿与金属屑)。相比较而言,中国在资源密集型产品的生产管理、经营模式和技术开发上具有相对优势,而俄罗斯和蒙古主要依托本国资源禀赋发展相关产品的深加工,中蒙俄经济走廊资源密集型的产能合作可采取跨国农业技术合作、农业产业化经营和农业产业链模式,通过设立境外农产品产业园区和矿产品加工园,拓展以资源出口为基础的各类农产品、金属制品、矿石加工产业链。

5.探索其他产业的跨国合作。探索以数字贸易带动服务贸易、服务贸易带动货物贸易的发展机制,在暂不具有明显优势的饮料及烟草、中医药、蒙药、俄药以及香料、肥料和塑料等化学制品产业领域积极探索跨国合作发展的路径。一是加强跨国企业技术合作,通过联合三国科研院所、高校研究团队和企业技术团队,有针对性建立境外园区中蒙俄跨境企业技术创新平台,实现联合技术研发创新;二是建立中蒙俄经济走廊企业技术联盟,整体提升产业国际竞争力,改变过去在国际市场技术和专利长期受制的被动局面,形成抱团跨国技术合作的互利共赢新格局;三是在中蒙俄经济走廊企业技术联盟内建立技术创新成果转化机制,以市场需求环节为切入点,将国际最新科技创新成果迅速在企业技术联盟内孵化为新动能,形成一体化参与国际产能合作的综合竞争力。

猜你喜欢

商业经济(2022年10期)2022-11-02

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06

新商务周刊(2018年2期)2018-05-24

中国财政年鉴(2017年0期)2017-07-04

北方经济(2016年10期)2016-12-10

北方经济(2016年10期)2016-12-06

北方经贸(2016年7期)2016-08-09

海外星云 (2014年21期)2015-01-14