政府的隐性担保是否存在

——基于2014-2020年中国城投债数据分析

2022-09-19 02:52张少华李宇欣

辽宁工程技术大学学报(社会科学版) 2022年4期

张少华,木 鑫,李宇欣

(广州大学 经济与统计学院,广东 广州 510006)

0 引言

Wind数据库城投债相关数据显示,城投债债务规模年化增长率为17.29%,与此同时,国债债务的年化增长率为13.67%,表明虽然城投平台受到了严格监管,但其债务规模不断膨胀。由于城投平台的风险不断增加,2014年9月,国务院印发了《关于加强地方政府性债务管理的意见》,限制地方政府通过企业进行举债融资。2015年5月27日,国家发改委发布《关于充分发挥企业债券融资功能,支持重点项目建设,促进经济平稳较快发展的通知》,针对信用等级较高、募集资金投向符合重点领域的城投债发行放宽条件。2016年10月27日,国务院办公厅印发《地方政府性债务风险应急处置预案的通知》,监管政策收紧。2018年5月4日,财政部发布《关于做好2018年地方政府债券发行工作的意见》,监管政策放宽,规定可以适度、适量举债,满足城投平台合理融资需求。监管政策的反复是否会加速城投债务扩张,地方城投平台的市场化进程如何,成为研究热点。

罗荣华等[1]研究指出2014年以前的城投债具有政府隐性担保,并且城投平台具有极强的“融资工具”属性。闫晓东等[2]通过倍差法研究得出地方政府的隐性担保持续弱化。可见,在《关于加强地方政府性债务管理的意见》颁布以后,默认城投平台具有城投信仰,但中国地方城投平台是否依然存在地方政府隐性担保,以及地方政府采取何种手段提供隐性担保,缺少进一步证实。因此,分析中国城投债的政府隐性担保、监管政策,对城投平台防范债务危机,促进市场化进程有重要意义。

对 2014-2020年发行的城投债样本进行总体回归分析,通过担保类型(有担保、无担保)的显著性程度来判断城投债是否存在隐性担保。分别对有担保的城投债与无担保的城投债样本数据进行分组回归。对比分析有担保、无担保城投债样本发行利差的主要影响因素,进一步分析政府提高城投平台隐性担保的手段、监管政策落实情况,以及市场化进程。采用异质性分析方法,比较分析不同地理位置、行政级别、规模的城投平台是否存在政府隐性担保。

1 理论分析与研究假设

1.1 理论分析

(1)政府的隐性担保

有担保的城投债通过城投平台自身的资产(资产源于政府的补贴、股权、土地)或由政府作为第三方提供担保。无担保城投债,政府不提供任何担保,但出现危机时地方政府有可能为了维护公众利益为其偿还债务。

(2)隐性担保作用机制

政府在债务危机爆发时不一定会对无担保城投债进行担保,而是会衡量自身的财政状况,以及与城投平台的关系来决定是否救助,政府的财政状况越好,越有可能提供担保。张可云等[3]指出政府行政级别越高,经济管理权限越大,省级的城投平台比市级的城投平台更加可靠。城投平台与地方政府的关系越密切,政府对城投平台支持力度越大,其发行的无担保城投债安全性越高。影响政府隐性担保的因素主要有政府的财政状况、政府的行政级别、政府对城投平台的支持程度等。

(3)债券的风险溢价

债券发行利差是指发行时间、期限等基本条件相同的两种债券收益率的差额。FABOZZI等[4]指出,风险溢价是投资者为了抵消风险带来的损失所要求的风险补偿。在正常的债券市场中,无担保债券由于缺少担保凭证,其发行利差会大于有担保债券。

1.2 研究假设

债券的发行利差可以用于衡量债券信用风险。因此,可以通过比较不同担保类型债券的发行利差来判断政府隐性担保是否存在。如果担保类型对城投债利差影响不显著,可以认为城投债风险较小,则其背后存在政府隐性担保。据此,提出假设H1。

假设H1:担保类型对城投债利差影响不显著,城投债背后存在政府隐性担保。

如果城投债背后存在政府隐性担保,则这种隐性担保在无担保城投债利差方面表现更为显著。邓伟[5]指出行政级别越高的地方政府财政实力越强。地方政府财政收入、政府行政级别是衡量政府财政实力的两个关键性指标。地方政府的财政实力越强,越能促进地方经济发展。此外,政府担保意愿也是一个重要因素,关系到政府是否做出实际的担保偿付行为。出现债务危机时,政府投入越多的城投平台,对其提供隐性担保的意愿越强。据此,提出假设H2。

假设H2:政府财政收入、政府行政级别、政府支持程度与无担保城投债利差负相关。

2014年以来,城投平台逐渐呈现市场化趋势,监管政策随着经济发展的需要不断调整。监管严格期为:2014年9月至2015年2月;2017年4月至2018年4月。监管宽松期为:2015年3月至2017年3月;2018年5月至今。监管宽松期,政府会对无担保城投债务危机进行救助,隐性担保程度较强;监管严格期,政府不会对无担保城投债危机进行救助。因此,监管宽松期发行的无担保城投债利差小于监管严格期。据此,提出假设H3。

假设H3:相比于监管宽松期,监管严格期发行的无担保城投债利差较大。

2014年以前,盈利性指标对城投债利差无显著影响,城投平台具有“融资工具”属性而非“公司”属性[1]。随着城投平台不断市场化,权益资本收益率会降低城投债利差。据此,提出假设H4。

假设H4:权益资本收益率与无担保城投债利差显著负相关。

有担保的城投债具有一定程度的政府显性担保[1]。因此,地方政府的财政收入、支持程度、行政级别这3种隐性担保因素、盈利性指标、监管政策等相关因素对有担保城投债的发行利差影响较弱。据此,提出假设H5。

假设H5:盈利性指标、监管政策、3种隐性担保因素(地方政府的财政收入、支持程度、行政级别)等对有担保城投债发行利差的影响比无担保城投债弱。

2 研究设计

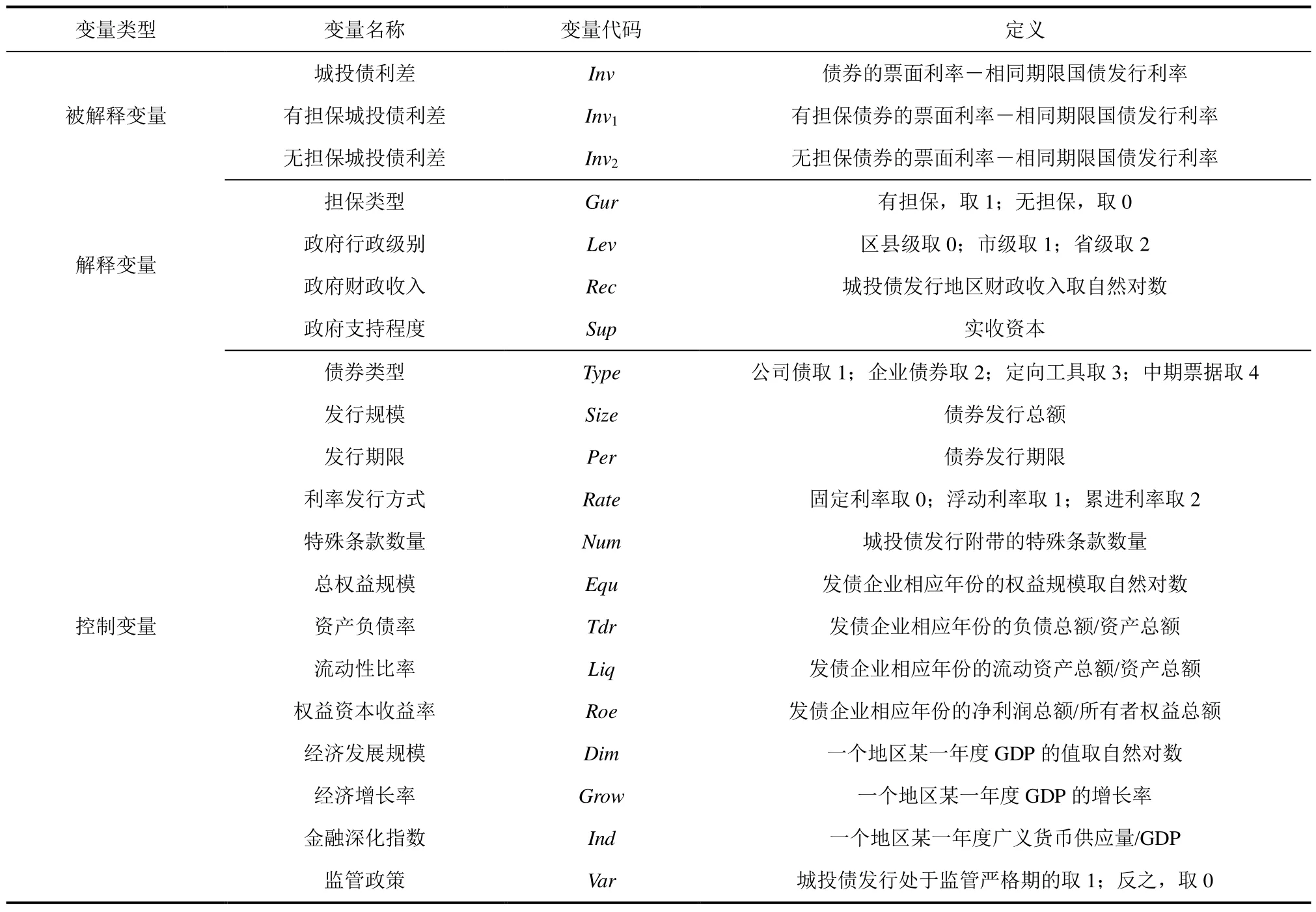

2.1 变量选取

(1)被解释变量

采用国债的发行利率作为无风险利率,参考汪伟立[6]、王亚辉[7]城投债模型,采用城投债的发行利率减去相同期限国债的发行利率作为城投债的发行利差Inv。无担保城投债的发行利差记为Inv1;有担保的城投债发行利差记为Inv2。

(2)解释变量

解释变量为担保类型Gur;政府行政级别Lev;政府财政收入Rec;政府支持程度Sup。

(3)控制变量

控制变量为债券类型Type;发行规模Size;发行期限Per;利率发行方式Rate;特殊条款数量Num;总权益规模Equ;资产负债率Tdr;流动性比率Liq;权益资本收益率Roe;经济发展规模Dim;经济增长率Grow;金融深化指数Ind;监管政策Var。

变量说明见表1。

表1 变量说明Tab.1 variables description

2.2 样本选取与数据来源

选取 2014-2020年中国城投债数据,去掉缺失、无效的样本,最后得到9 645条样本,其中有担保城投债样本1 419条,无担保城投债样本8 226条。经济发展规模、经济增长率,以及金融深化指数来源于国家统计局,监管政策由对政府公开的监管政策进行判别得到,其他数据来源于Choice数据库。

2.3 模型构建

为验证担保类型对城投债利差的影响,构建模型(1)用来检验假设H1。

为研究地方政府的财政收入、支持程度、行政级别这3种隐性担保因素,以及权益资本收益率、监管政策对无担保城投债利差的影响,构建模型(2)~模型(4)用来检验假设H2、假设H3、假设H4。

为研究地方政府的财政收入、支持程度、行政级别这3种隐性担保因素对有担保城投债利差的影响,构建模型(5)用来检验假设 H5。

式(1)~式(5)中,α为常数;βi(i=1,2,„,16)为回归系数;Inv为城投债利差;Inv1为无担保城投债利差;Inv2为有担保城投债利差;Gur为担保类型;Rec为政府财政收入;Lev为政府行政级别;Sup为政府支持程度;Type为债券类型;Size发行规模;Per为发行期限;Rate为利率发行方式;Num为特殊条款数量;Equ为总权益规模;Tdr为资产负债率;Liq为流动性比率;Roe为权益资本收益率;Dim为经济发展规模;Grow为经济增长率;Ind为金融深化指数;Var为监管变量;ε为随机误差。

3 实证检验

3.1 回归分析

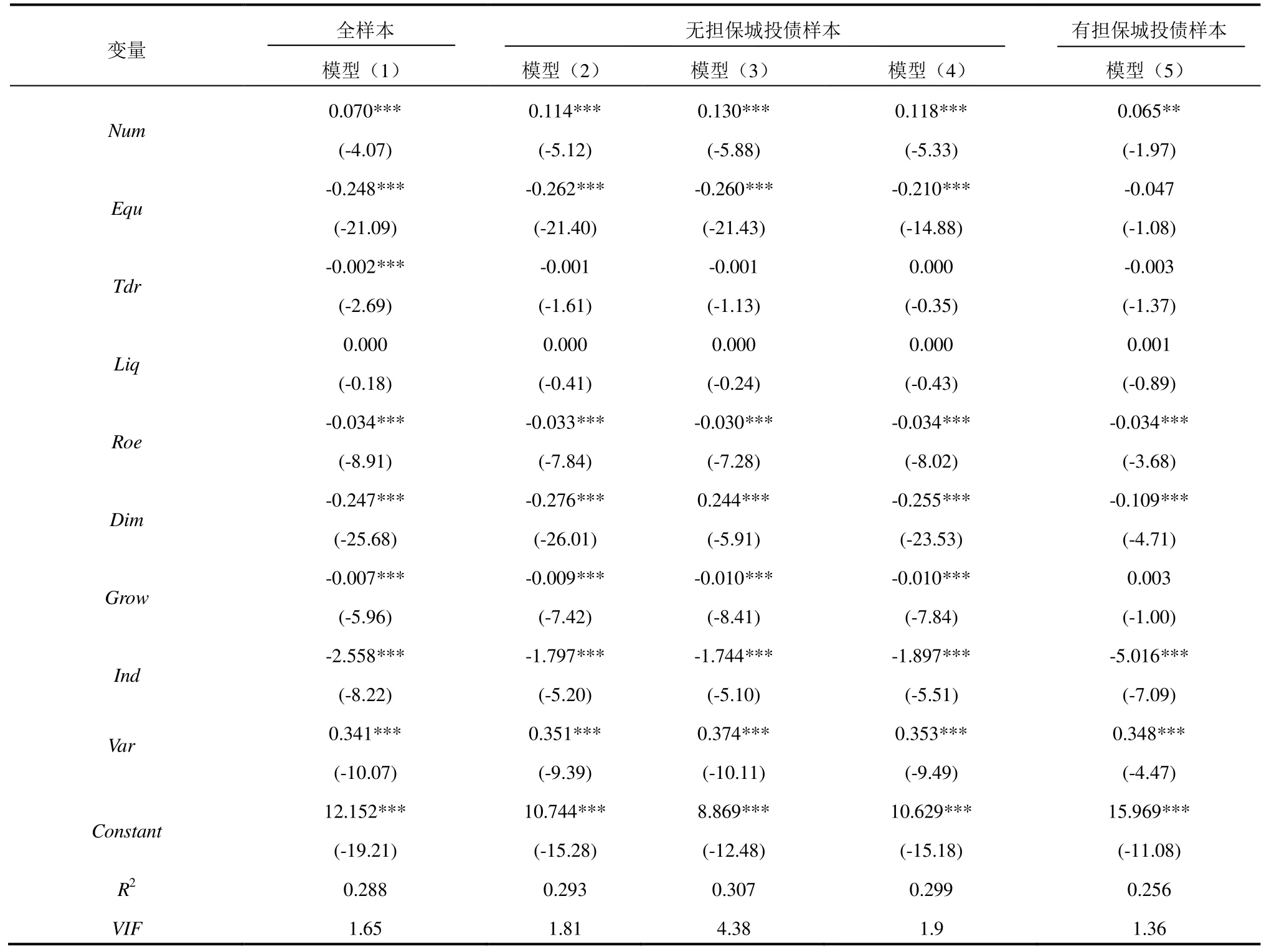

首先,利用模型(1)对全样本城投债数据进行回归分析。其次,利用模型(2)~模型(4)对无担保城投债样本数据进行回归分析。最后,利用模型(5)对有担保城投债样本数据进行回归分析。模型回归系数分析见表2。

表2 模型回归系数分析Tab.2 model regression coefficients analysis

续表2

由表2可知,全样本中担保类型Gur与城投债利差Inv呈正相关,回归系数为0.013,不显著,表明担保类型对城投债的发行利差没有显著影响,城投债背后存在政府隐性担保,假设H1得到验证。

无担保样本模型(2)列中,政府财政收入Rec与城投债利差Inv1呈负相关,回归系数为-0.453,在1%的水平上显著。政府支持程度Sup与城投债利差Inv1呈负相关,回归系数为-0.069,在1%的水平上显著。政府行政级别Lev与城投债利差Inv1呈负相关,回归系数为-0.030,在10%的水平上显著。表明政府财政收入Rec、政府支持程度Sup、政府行政级别Lev这3种隐性担保因素起到降低无担保城投债利差的作用,验证了假设H2。

无担保样本模型(3)列中,监管政策Var与城投债利差Inv1呈正相关,回归系数为0.374,在 1%的水平上显著。这表明相比于监管宽松期,监管严格期城投债利差更大。城投债隐性担保程度受到监管政策的影响,相比于监管宽松期,监管严格期的无担保城投债利差较大,验证了假设H3。

无担保样本模型(4)列中,权益资本收益率Roe与城投债利差Inv1呈负相关,回归系数为-0.034,在1%的水平上显著,表明权益资本收益率Roe对城投债利差Inv1有显著的负向影响,验证了假设H4。

有担保样本模型(5)列中,政府行政级别Lev与城投债利差Inv2呈正相关,回归系数为0.077,不显著。政府财政收入Rec与城投债利差Inv2呈负相关,回归系数为-0.185,在1%的水平上显著。政府支持程度Sup与城投债利差Inv2呈负相关,回归系数为-0.140,在 1%的水平上显著。权益资本收益率Roe与城投债利差Inv2呈负相关,回归系数为-0.034,在 1%的水平上显著。监管政策Var与城投债利差Inv2呈正相关,回归系数为0.348,在 1%的水平上显著。与无担保样本相比,有担保样本中政府财政收入Rec、政府支持程度Sup、政府行政级别Lev、权益资本收益率Roe、监管政策Var对城投债利差Inv2的影响程度弱,验证了假设H5。

3.2 异质性分析

(1)不同区域的城投平台

根据城投债平台所在地域,分为东部、中部、西部3种类型。利用模型(1)对3个地域平台城投债利差进行多元回归分析,见表3。

表3 东部、中部、西部平台城投债利差多元回归分析Tab.3 multiple regression analysis of interest rate spread of urban investment bonds of eastern, central and western platforms

续表3

由表3可知,东部地区担保类型Gur与城投债利差Inv呈负相关,回归系数为-0.122,在5%的水平上显著。中部地区担保类型Gur与城投债利差Inv呈负相关,回归系数为-0.041,不显著。西部地区担保类型Gur与城投债利差Inv呈正相关,回归系数为0.104,不显著。表明中、西部地区担保类型对城投债利差没有显著影响。与东部地区相比,中、西部地区城投债具有较强的政府隐性担保。

(2)不同级别的城投平台

根据城投债平台的行政级别,将其划分为省级、市级、区县级3个级别。利用模型(1)对3个级别平台城投债利差进行多元回归分析,见表4。由表4可知,省级平台担保类型Gur与城投债利差Inv呈正相关,回归系数为0.513,在1%的水平上显著。市级平台担保类型Gur与城投债利差Inv呈正相关,回归系数为0.115,不显著。区县级平台担保类型Gur与城投债利差Inv呈负相关,回归系数为-0.052,不显著,表明担保类型对市级、区县级平台发行的城投债利差没有显著影响,与省级平台相比,市级、区县级平台城投债具有较强的政府隐性担保。

表4 省级、市级、县区级平台城投债利差多元回归分析Tab.4 multiple regression analysis of interest rate difference of urban investment bonds of provincial, municipal, county and district platforms

(3)不同规模的城投平台

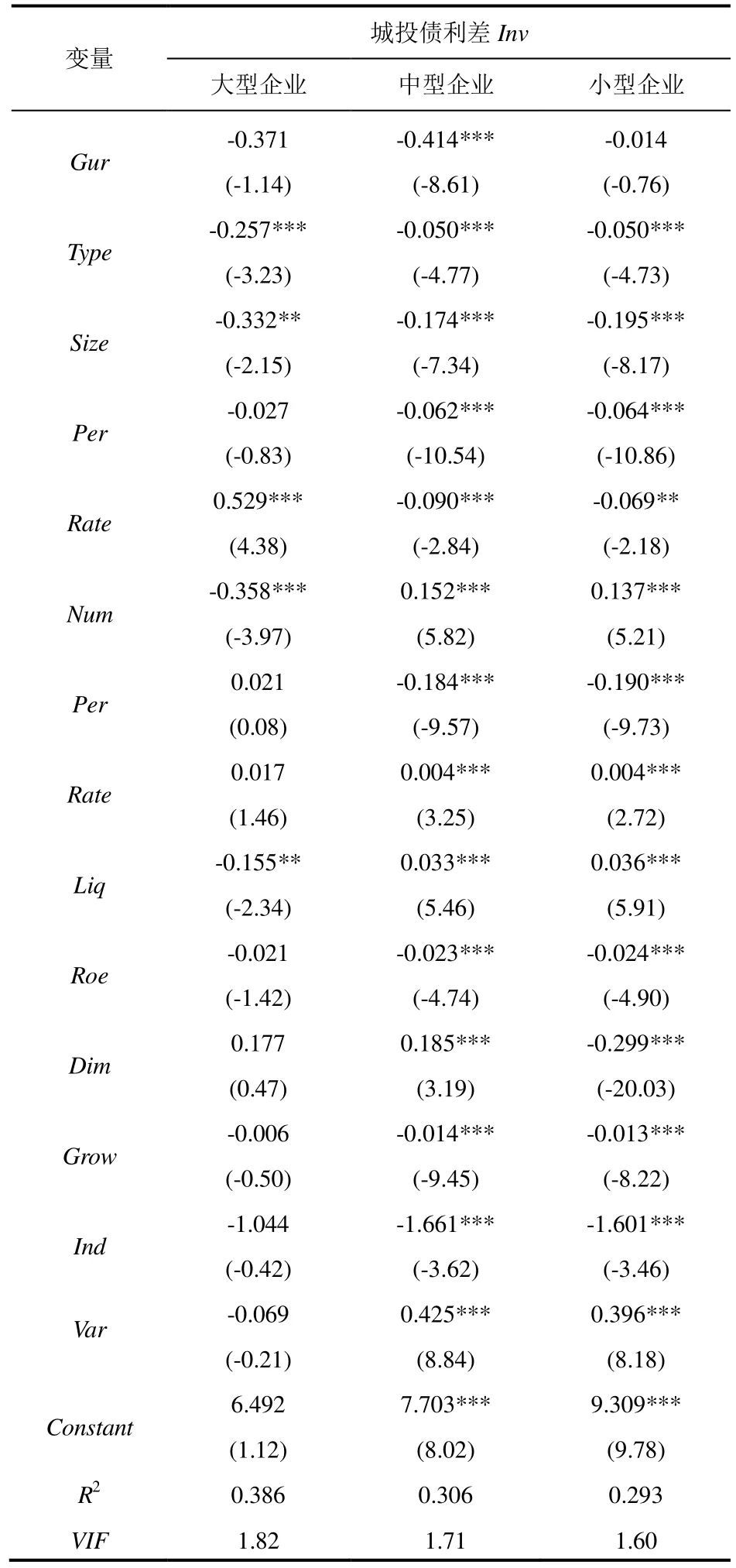

根据城投平台的资产规模,将其划分为大型企业、中型企业、小型企业3种类型。利用模型(1)对3种类型平台城投债利差进行多元回归分析,见表5。

表5 大型、中型、小型企业平台城投债利差多元回归分析Tab.5 multiple regression analysis of interest rate spread of large, medium and small enterprise platform urban investment bonds

由表5可知,大型企业平台担保类型Gur与城投债利差Inv呈负相关,回归系数为-0.371,不显著;中型企业平台担保类型Gur与城投利差Inv呈负相关,回归系数为-0.414,在1%的水平上显著;小型企业平台担保类型Gur与城投利差Inv呈负相关,回归系数为-0.014,不显著。表明大型企业、小型企业平台对城投债利差没有显著影响,与中型企业平台相比,大型企业、小型企业平台城投债具有较强的政府隐性担保。

4 结论

基于 2014-2020年中国城投债数据,对地方城投平台是否存在政府隐性担保进行研究,得出如下结论。

2014-2020年,中国城投债依旧存在政府隐性担保,有担保、无担保城投债发行利差相差不大。地方政府财政收入、地方政府支持程度、地方政府行政级别对城投债利差的影响程度为:地方政府财政收入影响程度大于地方政府支持程度;地方政府支持程度对城投债利差影响程度大于地方政府行政级别;隐性担保主要通过政府的财政状况进行传导。监管政策对无担保城投债利差有显著正向影响,主要表现为监管严格期比监管宽松期发行的城投债利差更大。城投平台市场化改革成效显著,城投平台作为地方融资平台,其“公司”属性增强,体现为城投平台的盈利性指标显著影响城投债利差,表明 2014年以后的新发债中,政府的隐性担保依然存在,但其影响力有所下降。不同区域、不同级别、不同规模的城投平台发展差异化显著,中、西部地区,区县级城投平台,小型企业、大型企业城投平台具有政府隐性担保。

猜你喜欢

大众投资指南(2020年17期)2020-11-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中共山西省委党校学报(2018年4期)2018-05-14

证券市场周刊(2017年28期)2017-08-14

债券(2016年6期)2016-05-14

董事会(2015年1期)2015-01-28

教书育人·校长参考(2014年11期)2014-11-26

现代大学教育(2013年5期)2013-09-30

中国新闻周刊(2013年30期)2013-09-06